Банки, деньги и клиенты-дольщики. Популярно о счетах эскроу и процентах.

Мне тут в комментариях к предыдущей статье возразили, дескать, не полагается начислять клиентам проценты за суммы, зачисленные на счета эскроу. И дело не в том, что сделано это было в пренебрежительном тоне, в стиле ха-ха и с кривой ухмылочкой. К таким выходкам я отношусь вполне терпимо. Тут важно другое. Я поняла, что это устоявшаяся банковская практика - не платить владельцам счетов эскроу проценты, более того - наоборот, требовать с них плату за хранение точно так же, как за ячейку с наличными. Настолько устоявшаяся, что в её незыблемость уверовали сами банкстеры и их глупая недалекая обслуга вроде этой дамочки.

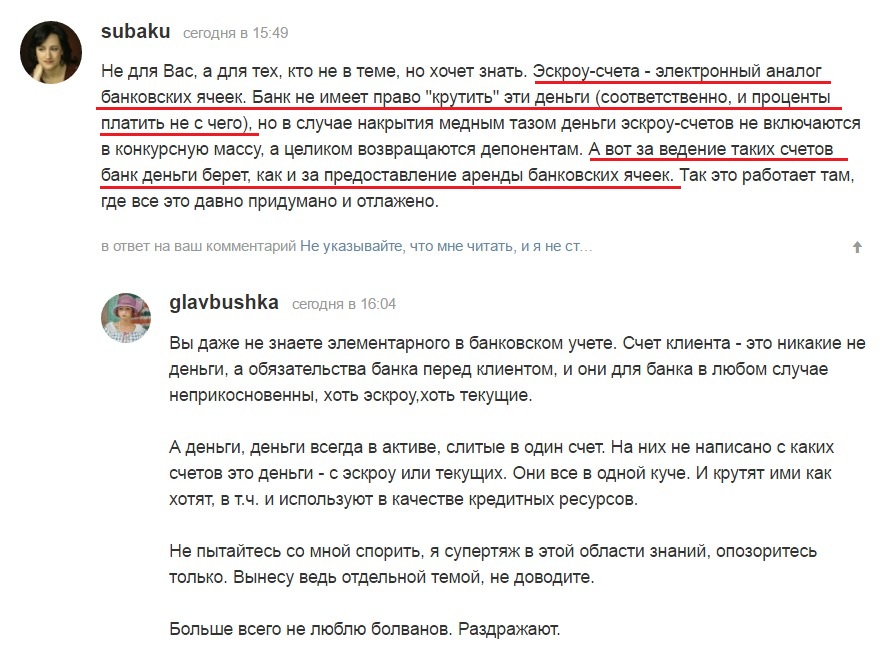

Глядите-ко, большой банковский специалист поучает старую прожженную главбушку:

"Эскроу-счета - электронный аналог банковских ячеек. Банк не имеет право "крутить" эти деньги (соответственно, и проценты платить не с чего), [.....] А вот за ведение таких счетов банк деньги берет, как и за предоставление аренды банковских ячеек. Так это работает там, где все это давно придумано и отлажено".

И аргумент под стать: на святом Западе так. То, что это вовсе не так, мадам знать не знает и слушать не желает.

Но это на меня она нарвалась, и я, уставшая объяснять большому банковскому специалисту логику происходящего с деньгами на эскроу-счетах профессиональным языком, после чего, убедившись, что большой банковский специалист в том ни бельмеса, просто покажу ей Закон. Закон, где черным по белому о том, что всё совершенно наоборот: проценты владельцам эскроу-счетов банк платить таки должен. Себе же как эскроу-агенту, напротив - никаких вознаграждений начислять не вправе. См. п.5 ст.15.5 Федерального закона от 30.12.2004 N 214-ФЗ.

Клиентов, кто в такого рода делах не сведущ (в силу иной профессии, другого рода занятий в жизни) банки просто дурачат.

А посему, внимание, это важно знать:

Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" от 30.12.2004 N 214-ФЗ

Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве (введена Федеральным законом от 03.07.2016 N 304-ФЗ)

5. На денежные средства на счете эскроу начисляются проценты в размере, установленном договором счета эскроу и определенном кредитным договором в соответствии с пунктом 8 части 8 статьи 15.4 настоящего Федерального закона. Вознаграждение банку, являющемуся эскроу-агентом по счету эскроу, не выплачивается.

А еще, есть статьи 860.7 - 860.10 ГК РФ, где, в частности, п.4 ст. 860.7 указывается, что к отношениям сторон в связи с открытием, обслуживанием и закрытием счета эскроу применяются общие положения о банковском счете. Это на всякий случай, если кто-то возразит, что вышепроцитированное из Закона о долевом строительстве касается только сделок в долевом строительстве. Вот, извольте - Гражданский кодекс, он для всех и для любого вида сделок.

Закон есть закон. Потенциальному депоненту осталось лишь не растеряться при заключении договора на открытие эскроу-счета и настаивать на включение в его условия пункта о начислении процентов на депонированную сумму. Будет банк сопротивляться - надо ткнуть этих умников в п. 5 статьи 15.5 Федерального Закона от 30.12.2004 N 214-ФЗ (последняя на д.м. редакция - от 31.12. 2017).

К сведению, на всякий случай: Изменения и дополнения в связи с вводом в действие юридического понятия эскроу-счета начали вноситься в законодательные акты с июля 2014 г. Что до норм статей 15.4 и 15.5, то они вступили в силу с 1 июля 2017 года.

По большому счету, пункт 5 статьи 15.5 Федерального Закона от 30.12.2004 N 214-ФЗ - это всё, что следует знать для того, чтобы не дать себя обмануть при заключении с банком договора на открытие эскроу-счета. Неважно, в качестве дольщика на покупку жилья в строящемся доме или в связи с другой, более простой и менее продолжительной сделкой (во втором случае достаточно сослаться на указанные выше нормы ГК РФ).

Если речь о сумме в несколько миллионов, то проценты даже за один месяц - это таки денежки. Лучше бедным раздайте, чем банку дарить. Но наоборот - соглашаться платить за то, что банк твоими же деньгами пользуется, простите, это признак умственной недостаточности.

Как так - пользуется!? - слышатся вскрики вот таких вот дамочек, просидевших в банках годы напролет, набравших корочек на всевозможных фуфлокурсах от заезжих гарвардских спецов, коих у себя на родине никто и в грош не ставит.

Да вот так же, как всеми деньгами клиентов - пользуется! Кредиты ими выдает, проценты зарабатывает. А еще, если банк инвестиционный - на биржу их загоняет, играет ими, доходы в виде маржи с них имеет. Вообще, делает всё, что делать с деньгами полагается всякому нормальному коммерческому банку в пределах его уставной деятельности.

Это, повторюсь, всё, что следует знать потенциальному депоненту дабы не позволить эскроу-агенту (он же банк) себя провести.

Теперь о том, почему это верно и справедливо.

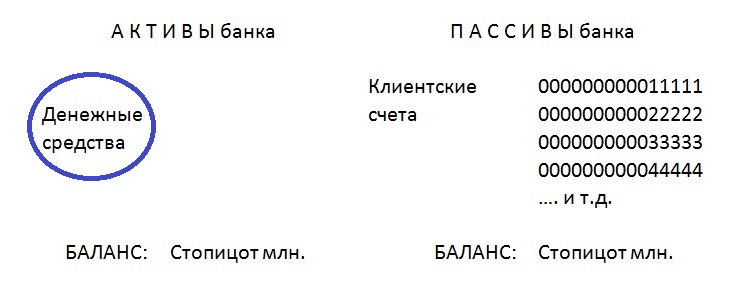

См. ниже я намалевала что-то вроде баланса. Прошу обойтись без замечаний, мол таких балансов не бывает, - я делаю это сугубо в дидактических целях, "не множа сущностей без необходимости".

Что хочу этим сказать. А я хочу открыть всем, кто не знает, страшную тайну: ваш счет в банке - это не вместилище денег, это вообще не деньги, это - банковское перед вами обязательство. Равное той сумме, которой вы обладаете и доверили данному банку. Это ваши активы. Но для банка это пассивы, сиречь просто обязательства. Которые уменьшаются при списании вами со счета определенных сумм и, наоборот, увеличиваются при его пополнении.

Банковские выписки видели? Так вот, выписка - это для вас про деньги, а для банка там про его перед вами обязательства. Именно потому операции, уменьшающие остаток на вашем счете, значатся в колонке "Дебет", а всё, что на счет поступает - "Кредит" ибо означает увеличение банковских обязательств.

Так что же с деньгами? Да вон они, в активах банка, в общей куче. И совершенно не имеет значения, о каких счетах речь: расчетных, текущих, депозитных, карточных... они там все, повторяю - в общей куче.

И, когда банк выдает заемщикам кредиты, он делает проводку, которая, грубо говоря, отражает уменьшение этой общей кучи и одновременно - увеличение суммы долговых прав (дебиторской задолженности, как нам привычно это называть). В целом на балансе изменений не происходит. Как было стопицот, так и остается, ибо изменения коснулись лишь структуры активов: меньше денег - больше прав, ровно на сумму выданного кредита. В пассивах же не меняется ничего: обязательства банка перед клиентами не уменьшаются ни на копейку.

Вроде всё сказала, чтобы донести до "опытных банковских служащих" вроде моей великоразумной оппонентки (ууууу... простите за несдержанность, я страшно злая бываю, когда "профессионалы" мелют черте что, будучи уверенными в своём ахренительно высоком профессионализме), что эскроу-счет это никакой не "электронный аналог банковских ячеек" как они утверждают. Он вообще не является неким вместилищем для денег. Впрочем, таковым не является любой счет в банке. Счета клиентов есть банковские обязательства, и только.

По классификации, счета эскроу относятся к группе депозитных счетов. Ничего общего с банковской ячейкой у эскроу-счетов нет. Пресекайте всякие попытки банковских грамотеев втереть вам в мозг их собственное непрофессиональное убеждение, что эскроу-счета это "электронный аналог банковских ячеек". Ничего общего, от слова совсем.

В банковской ячейке ваши наличные, действительно, лежат себе и лежат, ничего не делают. Ячейка это сейф, который вы у банка арендуете. И, соответственно, должны платить банку за аренду.

За деньги же на эскроу-счете, наоборот - банк должен платить вам, потому что он ими пользуется, делая себе "деньги-штрих" (по Марксу, да). Всё, что сохраняется неизменным - это банковские перед вами обязательства. А деньги, деньги - да, крутятся, принося банку инвестиционные доходы. Частью коих банк и должен делиться с вами в виде процентов за депозит.

Строго говоря, на эту разницу - между процентами за кредит (в пользу банка) и процентами за депозит (в пользу клиентов), банки и живут. Нежелание банков платить по депозитам - чисто шкурное их нежелание. Мы должны это знать.

Вообще, эскроу-счет куда более предпочтителен и при обычных сделках по покупке недвижимости. Вместо ячейки с наличными. И тогда вам будет всё равно, сколько продлится процесс регистрации прав собственности - месяц или два, т.к. вам за этот срок, соответственно, начислят проценты.

При заключении с банком договора на открытие эскроу-счета советую внимательно читать ту "рыбу", что вам подсунут на подписание. В типовых договорах, как правило (я просмотрела в сети несколько таких, от разных банков), вписан пунктик: "Банк не начисляет проценты на остатки денежных средств на счете". Требуйте его изъять, вы в своем праве. Вместе с тем, в раздел "Обязанности эскроу-агента" требуйте вписать условие платить вам проценты, что есть тоже ваше законное право.

Если прохлопать ушами - никакой суд потом не защитит: вы подписали договор с невыгодными для себя условиями, и подписали его добровольно, без принуждения, поэтому извольте платить банку, раз согласились, и, соответственно, не требуйте в свою пользу того, чего договором не предусмотрено. А закон? Данная норма закона не является императивной и не запрещает заключать договора на иных условиях. Главное - добровольность их подписания.

Еще раз. Деньги на эскроу-счетах - это депонированные деньги, т.е. деньги, которые их владелец обещает не трогать и не трогает. По большому счету, банку всё равно, что там у него за деньги в "общей куче", у него бизнес, всё остальное ему, как грится, "пополам".

Но.

Но. Если взглянуть на эту разницу [между деньгами на обычных счетах и деньгами в депо] с точки зрения государственной финансово-кредитной политики в целом - тут должен иметь место государственный интерес.

Остановлюсь на этом подробнее, мне кажется это важно.

Депонированные деньги это безинфляционные деньги, т.к. при выдаче кредитов заемщикам не возникает эффекта эмиссии. Что такое кредитная эмиссия, я как-то уже рассказывала (ссылка в конце). Здесь только добавлю, почему она является причиной инфляции. Причем, я считаю - основной её причиной, что бы ни говорили о том "специалисты" вроде кудриных с грефами.

Как это происходит. А происходит это в тот самый момент, когда банк, с одной стороны, выдает заемщикам деньги в кредит из "общей кучи", а, с другой стороны, клиент эти же деньги берет (списывает со счета), по собственному распоряжению, - в конце концов, деньги-то его. Эти два события отразятся двумя же разными проводками:

1) "минус деньги (А) - плюс долговые права (А)",

2) "минус деньги (А) - минус обязательства (П)".

Не уверена, что поняли все, но... неважно. Важно, что получается в итоге.

А в итоге получается, что банком вброшены в оборот одни и те же деньги дважды. Вот этот дубль и есть эмиссия. Но. Если деньги депонированные, т.е. клиент в течение определенного времени их не трогает, то эмиссии не происходит, т.к. при выдаче кредита не происходит двойного вбрасывания в оборот.

Приведу аналогию, она поможет понять окончательно, что за зверь такой - кредитная эмиссия.

Когда на своем компьютере вы копируете файл в другую папку - это эмиссия, т.к. теперь этот файл в двух папках, т.е. файлов уже два. А когда вы файл из папки в папку переносите - эмиссии не происходит, файл как был в одном экземпляре, так и остался.

Вот, всё.

Государство заинтересовано в сдерживании инфляции? Да, конечно. Поэтому оно должно быть заинтересовано, чтобы в банках было больше депозитных средств, чтобы доля средств в банковских депозитах росла.

Переход на проектное финансирование в строительстве жилья с включением механизма эскроу - это очень удачное государственное решение не только в плане защиты прав дольщиков, но и в плане преодоления инфляции. Как минимум, это фактор существенного её снижения.

Вот только привыкший вкусно жить и ни за что не отвечать строительный бизнес недоволен переменами, всё ищет варианты. Особенно привлекательным им представляется немецкий (поэтапное списание средств со счетов эскроу, по мере сдачи определенных объемов работ). Боюсь, будут его пробивать.

Остается надеяться, что зря стараются.

Заказчику квартиры (обычному рядовому дольщику) нет дела до того, как роется котлован, заливается фундамент, возводятся стены или кроется крыша. Он в этом ничего не понимает и не должен.

Подписанные акты приема этапов, - пусть они подписаны людьми хоть трижды авторитетными в своем деле, - это для заказчика ни о чем. Ему нужна его квартира. И пока он сам лично не примет свою квартиру, он вправе денег не давать.

И потом, как быть, если на эскроу-счете только сумма в размере оговоренного договором первоначального взноса? На все этапы этих денег не хватит. Опять пусть дольщики берут кредиты вместо того, чтобы их брали строители? И проценты пусть за них, как прежде, платит дольщик, да? Опять ипотека без обладания предметом ипотеки? И что, в таком случае, для дольщика изменится? Риски те же: и квартиры еще нет, а кредит на тебе уже висит с процентами (по сути, не твой ибо у тебя, до получения квартиры в собственность, нет в нем потребности), и нет никакой гарантии, что качеством квартиры, когда она будет готова, ты будешь удовлетворен, т.е. тебе не придется от неё отказаться.

А сроки? Тут ведь какая нас ждет ловушка. Получив от заказчика (дольщика) деньги хотя бы за первый этап - строители тут же наплюют на соблюдение сроков. А заказчик, при всем его праве расторгнуть в т. сл. договор, уже крепко подумает, прежде чем это делать. Хотя бы просто из нежелания затевать судебную тяжбу на предмет возврата той части денег, которая уже передана в связи с выполнением этапа. Коготок увяз...

Нет, я бы на условия поэтапного финансирования за счет моих кровных (а тем более - за счет денег, взятых мною в кредит!) подписываться не стала. Ведь получается, что меня опять призывают к тому же, от чего вроде как уходим - к доверию.

Спасибо. Но мне нужны гарантии.

Или квартира качественная и в срок, или мои деньги обратно. С процентами.

* * *

Кредитная эмиссия. Популярно о.

* * *

Rob Ritchie. Gooseberries and Old Enamel Mug.

Роб Ричи. Крыжовник и старая эмалевая кружка.

* * *

Реклама ниже - это про мою книжку. Которую смогу выпустить, если соберу необходимый минимум подписчиков. Питаю надежду, что читатели моих публицистических очерков по актуальной политике будут так добры, и поделятся ссылкой с моими молодыми коллегами из своего окружения.

Ссылка ведет на краудфандинговую площадку. Сведения о проекте - там.

До конца срока сбора средств осталось 8 дней.

Книга "Баланс ПРОСТО". Бухучет для новеньких".

Оценили 75 человек

100 кармы