Ранее уже делился здесь (на AFTERSHOCK) своими соображениями по вопросу повышения пенсионного возраста. По результатам выступления (обращения) президента РФ к гражданам России от 29.08.2018 решил проанализировать его, дополнительно изложить/скорректировать своё видение и предложения с учетом расчетов (пусть даже приблизительных). Сразу скажу, что по их результатам я ещё больше укрепился во мнении, что декларации (по другому мне сложно это назвать) правительства, госдумы и др. чиновников за повышение пенсионного возраста несостоятельны и не соответствуют действительности. Текущая ситуация с «необходимостью» принятия законопроекта является следствием накопившихся системных ошибок в госуправлении пенсионной системой, которые вполне можно и нужно решить без повышения пенсионного возраста.

1. Краткий анализ некоторых тезисов обращения президента РФ от 29.08.2018 касательно пенсионной реформы.

1.1 Неэффективный подход в системе накопления средств в пенсионном фонде России.

Цитата «…И сейчас именно это, крайне малочисленное, поколение родившихся в 90 е входит в трудоспособный возраст. В связи с этим ещё больше возрастает нагрузка и на пенсионную систему, ведь она у нас построена в основном на солидарном принципе. То есть пенсионные взносы людей, работающих сегодня, идут на выплаты нынешним пенсионерам, поколению наших родителей. А они, в свою очередь, пока работали, направляли взносы, чтобы выплачивать пенсии поколению наших дедов.

Вывод понятен: сокращается трудоспособное население – автоматически снижаются возможности для выплаты и индексации пенсий. А значит, необходимы изменения».

Указанный подход (режим), когда взносы людей работающих сегодня идут на выплаты нынешним пенсионерам является не эффективным и не способен решить проблему выплат в долгосрочной перспективе. Получается, что в пенсионном фонде России (ПФР) нет денег (нас так уверяют) и сложившаяся система не позволяет осуществлять устойчивое накопление средств. При таком подходе мы будем всегда зависимы от текущей конъюнктуры рынка труда работающих, их доходов и не сможем устойчиво и успешно решать вопросы пенсионных выплат, при этом будем всегда в не эффективном режиме «догоняющего» (в режиме «постоянного латания дыр»).

Нужно изменить данный устаревший подход (с ним можно было мирится до известного срока) и реализовать другой подход (режим) упреждающего накопления средств ПФР - пенсионная система накоплений должна устойчиво пополняться таким образом, чтобы сегодняшние работающие обеспечивали средствами не сегодняшних пенсионеров (наших родителей), а тех кто станет пенсионером в будущем (когда ныне работающие станут пенсионерами), при этом солидарный принцип считаю целесообразным сохранить. Т.е. в пенсионном фонде сегодня должны устойчиво накапливаться средства на будущие выплаты, а сегодняшние выплаты должны осуществляться на основе тех взносов, которые были сделаны ранее, когда сегодняшние пенсионеры работали – тогда мы будем иметь задел успешно преодолевать, в том числе так называемые «демографические ямы» и многие другие проблемы. При этом есть все условия для реализации данного подхода (ниже будут сформулированы предложения), но власть, похоже не заинтересована в этом т.к. никаких содержательных доводов с расчетами касательно пенсионной реформы ни правительство, ни дума, ни другие чиновники не предоставляют. Достаточно красноречивый пример недееспособности и непрофессионализма власти.

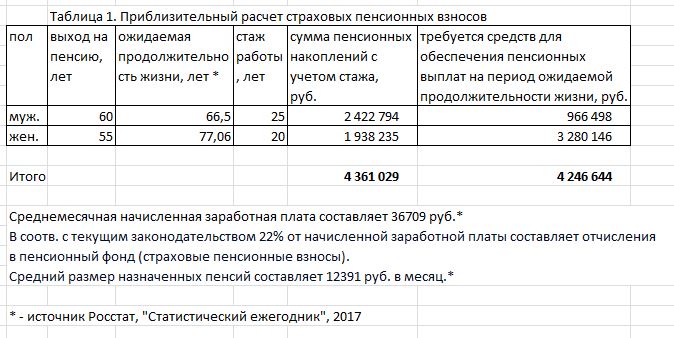

Обращаю ваше внимание, что деньги в ПФР перечисляются весьма немалые (отдельная тема как они сохраняются и тратятся), покажу это на простом примере с приблизительным расчетом. Берем для примера мужчину, который отработал до пенсии предположим 25 лет (хотя реально он может отработать и 40 лет, но занизил специально для чистоты эксперимента, а также с учетом того что будут и те кто у кого стаж меньше). Следует отметить, что до 2002 года минимальный стаж для выхода на пенсию составлял 25 лет для мужчин и 20 лет для женщин (кстати, отдельный вопрос, зачем его отменяли). Среднемесячная начисленная заработная плата составляет 36709 руб. (источник «Статистический ежегодник», 2017). В соотв. с текущим законодательством 22% от начисленной заработной платы составляет отчисления в пенсионный фонд. Средний размер назначенных пенсий составляет 12391 руб. в месяц.

Итак: указанный работник (мужчина) перечислил за 25 лет работы в пенсионный фонд следующую сумму: 36709руб*0,22*25*12=2422794 руб.

Вычислим, какое количество лет он сможет содержать себя на накопленные средства:

2422794:(12391*12)=16,29 лет.

При этом мужчине требуется денежных средств для обеспечения пенсионных выплат на период ожидаемой продолжительности жизни:

(66,5-60)*12*12391=966498 руб.

Запас денежных средств:

(2422794-966498)=1456296 руб.

1456296/(12*12391)=9,79 лет.

Т.е. мужчина сможет обеспечить себя пенсионными накоплениями в среднем на более чем 16 лет (т.е. до 76,29 лет с момента выхода на пенсию в 60 лет). Учитывая, что ожидаемая продолжительность жизни в среднем для мужчины в России 66,5 лет («Статистический ежегодник», 2017) денежных средств должно хватать с запасом ещё на 9,79 лет (76,29-66,5). В среднем мужчина столько не живет, к сожалению, это резерв средств пенсионного фонда (эти средства должны оставаться в пенсионном фонде).

Теперь возьмем женщину. Пусть она отработала до пенсии 20 лет (это как среднее значение, хотя реально женщина может иметь и 40 лет стажа, хотя конечно будут и такие у которых стаж меньше 20).

Женщина перечислила за 20 лет работы в пенсионный фонд следующую сумму: 36709руб*0,22*20*12=1938235 руб.

Вычислим, какое количество лет она сможет содержать себя на накопленные средства:

1938235:(12391*12)=13,04 лет.

При этом женщине требуется денежных средств для обеспечения пенсионных выплат на период ожидаемой продолжительности жизни:

(77,06-55)*12*12391=3280146 руб.

Дефицит денежных средств:

(3280146-1938235)=1341910 руб.

1341910/(12*12391)=9,02 лет.

Т.е. женщина сможет обеспечить себя пенсионными накоплениями в среднем на 13,04 лет (т.е. до 68,04 лет с момента выхода на пенсию в 55 лет). Учитывая, что ожидаемая продолжительность жизни женщины в среднем 77,06 лет («Статистический ежегодник», 2017), то имеется дефицит денежных средств для пенсионных выплат на 9,02 лет (77,06-68,04). Однако выше было показано на примере мужчины, что имеется резерв денежных средств на 9,79 лет.

Результаты для наглядности сведены в таблицу.

Таблица 1 (здесь и далее все таблицы см. в комментариях).

Вывод: приблизительный (грубый) усредненный расчет с учетом итоговых поступлений от мужчины и женщины показывает, что денежные средства по страховым взносам в пенсионный фонд должны поступать в необходимом количестве. Требуется 4246644 руб., при поступлении в размере 4361029 руб. Понятно, что здесь описаны не все факторы, а только основной фактор поступлений, но этого достаточно, чтобы приблизительно разобраться в основном потоке поступлений и его объеме. В случае увеличения продолжительности жизни, можно гибко увеличить пороги обязательного стажа работы для мужчины и женщины, в случае если и этого будет не достаточно, то можно увеличить процент страховых взносов (например сделать прогрессивную шкалу взносов и .т.д.) Итого – имеем достаточно инструментов, чтобы обеспечить сбалансированность поступлений в пенсионный фонд.

Следует отметить определенные моменты, о которых государственные чиновники предпочитают не говорить, но их необходимо раскрыть. В налоговом кодексе РФ (статья 426 ) в части выплат страховых взносов определено, что менее обеспеченные платят 22% на всю сумму (от начисленной заработной платы) в пенсионный фонд, а более обеспеченные платят 22% только до определенного предельного порога дохода (предельный порог на 2018 год составляет 1,021 млн. руб. в год), а после его превышения платят в 2 раза меньше (только 10%). Т.е. люди с большим доходом (более 1 млн. руб. в год) платят меньше средств в пенсионный фонд, чем те, кто получает меньший доход (имеется ввиду что они не платят 22% на всю сумму как это делают люди с меньшим доходом – это не соответствует принципу социальной справедливости). Следует отметить, что такая схема применяется с 2010 года, менялся только предельный порог, в 2010 году он был 415 тыс. руб. в год (ФЗ от 24 июля 2009 года № 212-ФЗ). А если посмотреть ещё раньше, например в 2002 году (на основании ст.22 Закона N 167-ФЗ, с учетом положений ст.33), то подобный принцип (более состоятельные не платят единообразно установленный процент отчисления страховых взносов в пенсионный фонд) был и тогда, только в несколько другой форме – для лиц получающих доход более 600 тыс. руб. в год устанавливался фиксированный платеж (от 32 тыс. руб. до 41 тыс. руб. в зависимости от его года рождения и вида деятельности). Это тоже не соответствует принципу социальной справедливости.

Ниже приблизительный расчет денежных средств, которые потенциально недополучает пенсионный фонд России (ПФР).

Возьмем информацию из открытых источников («Число долларовых миллионеров в России установило новый рекорд», ссылка https://www.rbc.ru/economics/19/06/2018/5b28e3329a79475c6c62e5a9).

Таблица 2

И это мы взяли только самых состоятельных людей (долларовых миллионеров), а есть и другие состоятельные люди (по разным оценкам около 900 тыс. человек), которые получают доход более 1 млн. руб. в год, но менее чем доход долларовых миллионеров и по которым ПФР тоже недополучает средства.

Вывод: отчисления в пенсионный фонд как минимум с 2002 года не производились единообразно (одинаковым процентом для всех), в результате пенсионный фонд систематически недополучал средства и следовательно изначально не мог накопить достаточно средств чтобы работать в устойчивом сбалансированном режиме. Как следствие накопившийся дефицит средств в ПФ рос и привел к существующей ситуации (к неэффективному режиму ПФ по постоянному аварийному «латанию дыр»), когда ПФР зависит от количества ныне работающих (которые «сегодня» переводят средства на пенсии нынешним пенсионерам - по сути содержат сегодняшних пенсионеров). Это следствие несостоятельной налоговой политики государства. Отдельная тема - непрофессионализм госчиновников (многократно меняли пенсионную систему с сомнительным, подчас отрицательным результатом, при этом никто не понёс за это ответственность), воровство и прочие злоупотребления (нецелевое использование средств пенсионного фонда).

Цитата из выступления президента РФ 29.08.2018 «…В текущем году на эти цели мы выделяем из бюджета 3,3 триллиона рублей, из них 1,8 триллиона рублей непосредственно на обеспечение выплаты страховых пенсий. Если предположить, что мы хотим достичь поставленной цели, выйти на среднюю пенсию в 20 тысяч рублей, ничего при этом не меняя, то дефицит Пенсионного фонда увеличился бы в полтора раза, до 5 триллионов рублей. Для сравнения, это больше, чем все расходы на национальную оборону и безопасность страны…».

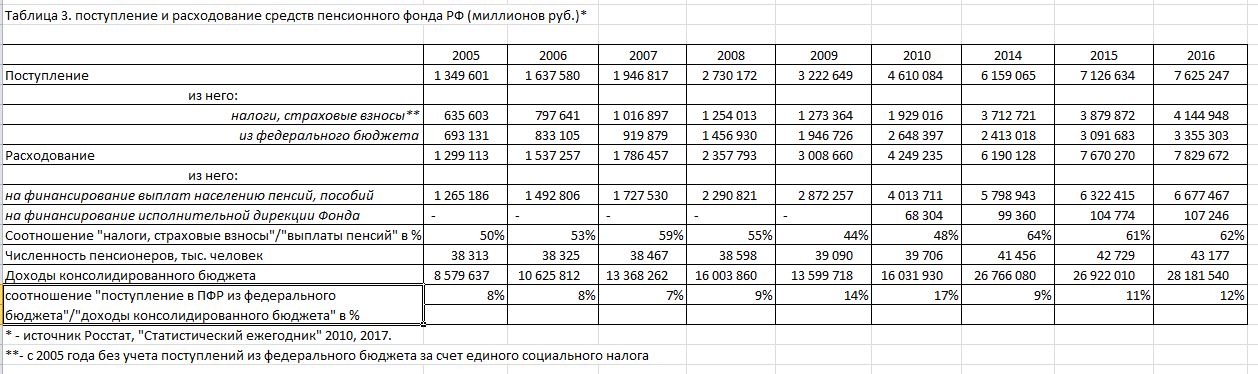

Если смотреть динамику соотношения поступлений от страховых пенсионных взносов, то получается такая картина.

Таблица 3.

Как видим, действительно, объем средств, которые выделяются из федерального бюджета на выплаты пенсий растет: с 693 млрд. руб. в 2005 году до 3300 млрд. руб. в 2016 году. Но следует заметить, что у нас доходы бюджета тоже растут с 8579 млрд. руб. в 2005 году до 28181 млрд. руб. в 2016 году. В процентном соотношении (см. строку соотношение "поступление в ПФР из федерального бюджета"/"доходы консолидированного бюджета" в %» в таблице 3) ранее на выплату пенсий из федерального бюджета мы тратили около 8 % от доходов консолидированного бюджета. В 2016 году около 12%. Но были и худшие времена: в 2009 и 2010 годах мы тратили на выплату пенсий из федерального бюджета ещё больше - соответственно 14% и 17% от доходов консолидированного бюджета.

Вывод: ничего критического (запредельного) не происходит, реформировать пенсионную систему (ввести систему накопления пенсий в устойчивый сбалансированный режим упреждающего накопления, когда ПФР не будет зависеть от количества ныне работающих, демографических ям и прочее) конечно нужно и это надо было сделать уже давно, но не за счет повышения пенсионного возраста. Есть другие способы решения этого вопроса, которые правительство предпочитает не видеть.

1.2 Какие варианты рассматривались государственной властью и насколько они состоятельны.

Цитата выступления президента РФ 29.08.2018 «…Естественно, возникает вопрос: рассматривало ли Правительство какие то другие варианты, другие резервы для обеспечения устойчивости пенсионной системы без повышения пенсионного возраста? Конечно, да. Конечно, рассматривало.

По моему поручению Правительство вплоть до последнего времени проводило эту работу. Все возможные альтернативные сценарии были тщательно изучены и просчитаны. Оказалось, что, по сути, ничего кардинально они не решают. В лучшем случае просто латают дыры. Или, того хуже, несут разрушительные последствия для экономики страны в целом.

Ну посмотрите, вроде бы эффективная, кажущаяся справедливой мера – введение прогрессивной шкалы подоходного налога. По оценкам Минфина, применение повышенной ставки налога, к примеру, в 20 процентов к высоким доходам, может дать, и то не наверняка, порядка 75–120 миллиардов рублей в год. Этих средств в лучшем случае хватит на шесть дней. Потому что ежедневная, я хочу это подчеркнуть, ежедневная потребность на выплату пенсий в России составляет 20 миллиардов рублей».

Указанные выше доводы размыты, минфином данные расчеты людям не предоставлены, не дано понятие людей с высокими доходами, почему взято 20% тоже не раскрывается (в развитых странах максимальные значения следующие, данные из открытых источников: США 35%, Германии 45%, Японии 40%, Норвегия 40% и т.д.). Приблизительный расчет показывает неубедительность данных доводов и что они не соответствуют действительности (это похоже включению в правительстве «режима дурака» ). Данное утверждение основано на следующем расчете (см. ниже).

За основу берем данные Росстат «Статистический ежегодник» 2017 (таблицу 6.15 - распределение общего объема денежных доходов по группам населения).

На основе этого делаем свою таблицу для приблизительного расчета. Зная, что налог на доход физ. лиц= 3019 млрд руб. и что он равен 13%, находим налогооблагаемую базу за 2016 год. Налогооблагаемая база=3019/0,13=23219 млрд. руб. Учитывая распределение по группам населения, находим какое количество средств можно было бы собрать, если для третьей, четвертой, пятой групп установить подоходный налог в 20% (для первых двух групп налоговая ставка остается без изменений в 13% по причине их низкого дохода).

Результаты сведены в таблице 4.

Таблица 4.

Указанный расчет намеренно был сделан для повышения подоходного налога с 13 до 20% как это рассчитывал Минфин и озвучивал президент.

Вывод: если поднять подоходный налог для третьей, четвертой, пятой групп населения с 13% до 20% то это даст прибавку для возможности финансирования пенсионного фонда на 1377 млрд. руб. в год, а не 75-120 млрд. как утверждает Минфин (разница почти в 13 раз). Минфин не предоставил на обсуждение для общественности своего экономического расчета (возможно чтобы общественность не увидела его несостоятельность и некомпетентность), ограничившись декларациями. Указанный выше приблизительный расчет показывает, что декларации Минфина не соответствуют действительности – это ложь.

Теперь рассмотрим приблизительный расчет прогрессивной шкалы налогообложения с учетом опыта развитых стран (как выше было указано там подоходный налог доходит до 40-45%). Например: для первой и второй группы оставляем ставку в 13%, для третьей и четвертой группы ставка в 20%, для пятой группы ставка в 30%. Полученный результат сведем в таблицу 5.

Таблица 5.

Вывод: введение прогрессивной шкалы налогообложения доходов физических лиц является самым эффективным инструментом для изыскания дополнительных средств (в пенсионный фонд), это подтверждается практикой (в развитых странах уже давно и успешно применяется прогрессивная шкала налогообложения). Следует отметить, что указанные выше расчеты являются примерами для того чтобы показать наличие средств, в реальности правительство может ещё более точечно дифференцировать ставку по группам населения (взять столько групп и ставок сколько нужно).

Цитата выступления президента РФ 29.08.2018 «…Другой вариант – продать часть госсобствености, например, как некоторые предлагают, все здания Пенсионного фонда, включая его региональные отделения. Конечно, согласен, они слишком размахнулись со своими апартаментами. Людей это раздражает. И я это также поддерживаю. По оценкам, общая стоимость этих объектов – 120 миллиардов рублей. Но даже если мы все их продадим, а деньги направим на пенсии, сможем выплачивать их также порядка шести дней. Это тоже не выход. Или предлагается обложить дополнительными налогами нефтегазовые компании, топливно-энергетический комплекс. Могу вам сказать: всего того, что мы таким образом сможем собрать, хватит, чтобы выплачивать пенсии максимум пару месяцев. Более того, так мы поставим выплату пенсий, всю пенсионную систему страны в крайне уязвимое положение, в зависимость от перепада цен на мировых рынках углеводородов».

В части продажи госсобственности полностью согласен с президентом РФ, никакого смысла в этом нет. Более того продажа госсобственности весьма тонкий вопрос, при известной некомпетентности можно продать такие объекты, которые потом никакими деньгами не вернешь (есть объекты которые ни в коем случае не следует продавать, если мы хотим стать суверенным государством).

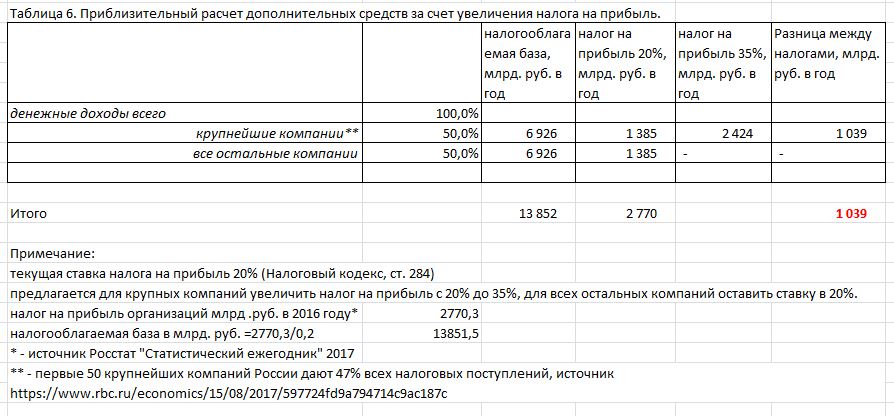

Собрать средства чтобы платить пару месяцев (60 дней или 1200 млрд. руб., учитывая что в день требуется 20 млрд. руб. как указывал президент) весьма немало – это 36% от всего текущего дефицита пенсионного фонда (3300 млрд. руб. в год). Но почему рассматривается только топливно-энергетический комплекс (далее ТЭК)? Имеет смысл рассмотреть ввод прогрессивной шкалы налогообложения на прибыль с коммерческих организаций/корпораций (не только ТЭК), при этом зависимость от цен на углеводороды тут не является аргументом этого не делать т.к. и за рубежом волатильность на топливном рынке (по сути волатильность получения прибыли) не является основанием не платить соотв. налог на прибыль. А более широкий круг компаний (не только ТЭК) приведет к существенному снижению зависимости от изменения стоимости углеводородов. В России сейчас 20% налог на прибыль организаций, в то время как в развитых странах налог на прибыль (на доход корпораций) достигает 30-35% в зависимости от дохода и бизнеса. Например в развитых странах (информация из открытых источников) он составляет, например: в Германии 20-30%, Великобритания 19-30%, США от 15-35%.

Ниже в таблице 6 представлен приблизительный расчет дополнительных средств за счет увеличения налога на прибыль у крупных компаний с 20 до 35%.

Таблица 6.

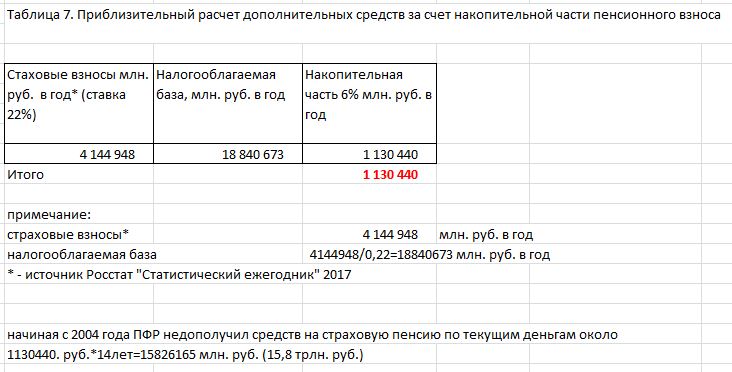

Также возникает вопрос, если средств в ПФР весьма серьезно не хватает на страховую часть, то зачем государству переводить 6% (из 22% всего пенсионного взноса, а это 27% всех страховых пенсионных взносов) на накопительную часть пенсии (см. статью 6 №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»)? Пусть граждане сами по своему желанию перечисляют средства в НПФ (помимо 22%), но не нужно государству обязывать работодателя направлять 6% на накопительную часть (создавая условия для их перевода в НПФ). Накопленные на данный момент средства имеет смысл вернуть собственникам, а со следующего года, например начать направлять дополнительно 6% на страховую часть (фактически передав все 22% пенсионного взноса на страховую часть пенсии). Посчитаем, сколько это приблизительно даст дополнительных средств в ПФР. Расчет приведен в таблице 7.

Таблица 7.

Таким образом, по результатам приблизительного (грубого) расчета имеем следующий результат по дополнительным средствам в пенсионный фонд:

a) 434 млрд. руб. в год – за счет взимания страхового взноса 22% в пенсионную систему (единообразно для всех) без установки верхнего предела по доходу и прочих искусственных ограничений.

b) 2470 млрд. руб. в год – за счет введения прогрессивного налогообложения доходов физических лиц (ставка от 13% до 30%).

c) 1039 млрд. руб. в год – за счет прогрессивного налогообложения на прибыль компаний (повышение налога на прибыль для крупных компаний с 20% до 35%).

d) 1130 млрд. руб. – за счет направления средств накопительной части в страховую часть (по сути упразднения 6% накопительной части и направление всех 22 % взносов на страховую часть).

Итого: 5073 млрд. руб. в год.

Вывод: этих средств хватит, не только чтобы покрыть дефицит бюджета в 3300 млрд. руб. в год (сумма, которая дополнительно выделяется из федерального бюджета на выплату пенсий), но и в перспективе повысить пенсии для пенсионеров без увеличения пенсионного возраста.

Но это далеко не единственные шаги, которые необходимо сделать, чтобы сбалансировать пенсионный фонд и вывести его на режим упреждающего накопления. Потребуется выполнить целый комплекс мероприятий, вводить их нужно постепенно т.к. дисбаланс и накопившиеся государственные ошибки имеют глубокий и масштабный характер. Повторюсь, что нужно менять режим (весь подход) накопления пенсионного фонда (чтобы текущие работники перечисляли средства не на оплату пенсий нынешним пенсионерам, а на будущую пенсию, когда они выйдут на заслуженный отдых). Ниже перечислю основные риски принятия законопроекта и предложения по выходу из данной ситуации.

2. К чему приведет принятие законопроекта по повышению пенсионного возраста.

2.1 Повышение пенсионного возраста не учитывает глобальных общемировых тенденций (яркое свидетельство некомпетентности и интеллектуальной несостоятельности правительства, госдумы, совета федераций и др. чиновников):

a. Уровень автоматизации/цифровизации повышается лавинообразно – это приведет к существенному высвобождению людей и структурному росту безработицы.

Это очевидный тренд, по которому много публикаций. Вот одно из многих. Цитата «К 2055 году половина существующих рабочих мест во всех странах будет ликвидирована благодаря полной автоматизации производства. Такой прогноз опубликовали эксперты McKinsey Global Institute. Без работы останется более миллиарда человек, которые лишатся зарплаты на сумму почти 16 трлн долл.» (источник http://www.ng.ru/economics/2017-01-16/4_6904_robots.html).

b. Численность людей на Земле растет.

Население планеты в 1820 году было около 1 миллиарда человек, в 2011 году превысило 7 миллиардов, рост численности людей продолжается и их нужно трудоустраивать. Это объективный процесс. Россия не исключение, с 1992 года по 2016 года численность рабочей силы возросла (источник «Статистический ежегодник» 2017).

В этих условиях, весьма непростая задача как создать новые рабочие места для молодых людей, а вместо этого госчиновники увеличивают рынок труда за счет «недопенсионеров» путем увеличения им пенсионного возраста.

2.2 Повышение пенсионного возраста, по сути, является обманом и воровством денежных средств тех людей кто добросовестно много лет трудился, перечислял денежные средства в пенсионный фонд и рассчитывал выйти на пенсию (получить заработанные средства), как и планировалось в 55/60 лет. Это нарушение законодательства и конституции РФ.

2.3 Повышение пенсии порядка 1000 рублей в год является несущественным и неэквивалентным повышению пенсионного возраста.

Цитата А. Силуанова на пресс-конференции после заседания правительства 14.06.2018: «Сегодня Дмитрий Анатольевич Медведев сказал, что ориентировочно повышение пенсии мы планируем в размере порядка тысячи рублей исходя из расчёта среднегодовой пенсии пенсионеров. Поэтому основная задача будет заключаться в том, чтобы обеспечить повышение пенсии»

Что такое 1 тысяча рублей в год? Это менее 83,3 рублей в месяц. Что можно купить на эту сумму? Например: это от 2 до 4 буханок хлеба, либо около 250-500 грамм мяса (в зависимости от региона). Насколько вообще уместно говорить о повышении их благосостояния на фоне перспективы работать еще много лет и с большой вероятностью умереть (с учетом ожидаемой продолжительности жизни для мужчин 66,5 лет – источник «Статистический ежегодник» 2017), не дожив до пенсии, либо в первые 1,5 года после выхода на пенсию? Думаю, что не уместно и это издевательство.

2.4 Возрастет численность трудовых ресурсов, это приведет к возрастанию конкуренции на рынке труда, росту безработицы.

Люди станут более лояльными (будут идти на любую даже низкооплачиваемую работу), им будет ещё тяжелее отстаивать свои права (если тебе не нравится, уволим, на твое место найдется много желающих). Что является одной из целей крупного капитала с принятием данной реформы.

Текущая картина с безработицей следующая – 5,5 % (около 4,2 млн. человек), это немало по сравнению с уровнем безработицы ведущих развитых стран, например в США - 4,9%, Германии – 4,1%, Японии – 3,1% (источник «Статистический ежегодник» 2017). При этом указанная цифра по РФ не учитывает скрытую безработицу/теневую занятость. В случае если законопроект будет принят, то безработица увеличится в несколько раз.

2.5 Будет наблюдаться резкое снижение (по сути провал) количества специалистов (профессионалов своего дела), целые отрасли будут снижать темпы своего развития (ни о каком прорыве, задаче которую поставил президент) не может быть и речи.

Преемственность и качество передачи опыта между поколениями будет нарушена. Если раньше люди работали, становились старше, передавали свой опыт, потом заработав на пенсию, шли на заслуженный отдых – был определенный устоявшийся цикл и стимулы. То сейчас люди будут работать до своего конца, не будут заинтересованы в передаче своего опыта молодым (с одной стороны будут давить факторы связанные с автоматизацией и высвобождением трудовых ресурсов, с другой увеличением трудовых ресурсов за счет «недопенсионеров») в связи с тем, что пенсионный возраст наступит не скоро, они будут держаться за свое рабочее место, при этом способность к труду у них будет падать в связи с возрастом. А потом в конце трудовой деятельности, когда нужно будет уже передавать опыт (а это тоже требует времени и сил в зависимости от специфики профессии), просто не успеют это сделать по причине того что будут резко умирать (это видно по статистике ожидаемой продолжительности жизни). Кроме этого увеличится конфликтность в трудовой среде, что негативно скажется на производственных показателях (повышение количества аварий и т.п.).

2.6 Средняя зарплата не увеличится, либо даже уменьшится (т.к. численность трудовых ресурсов на рынке труда существенно увеличится, при этом Минтруд содержательно не предоставил планов по созданию новых рабочих мест).

2.7 Демографическая ситуация ухудшится.

Люди станут меньше рожать детей т.к. некому будет сидеть с детьми, раньше хоть бабушки с дедушками на пенсии помогали своим детям, теперь все будут заняты на работе, люди чаще будут умирать на работе, либо прожив весьма непродолжительное время после выхода на пенсию.

2.8 Реализация пенсионной реформы путем повышения пенсионного возраста, призванная повысить реальные доходы людей (это иллюзия достижения заявленной цели, т.к. избранные способы такого решения обесценят полученные результаты), будет выполнена против интересов простого народа и за его счет. Произойдет снижение уровня жизни простых людей (медленное вымирание простого народа), в то время как у руководителей/собственников компаний и транснациональных корпораций будет обеспечено сохранение/увеличение прибыли.

Следует отметить, что текущая ситуация с кризисом пенсионной реформы и создание условий для возможности «вынужденного» повышения пенсионного возраста, повышения НДС и т.п. явилась следствием накопившихся существенных ошибок со стороны государства (по сути непрофессионализма управленческого корпуса):

a) Предыдущие пенсионные реформы системно не решали вопрос дефицита средств и перехода ПФР в упреждающе накопительный режим. Постоянные изменения (ввод бальной системы оценки и прочее) решали второстепенные задачи и отвлекали от главной задачи пенсионной системы – устойчиво (на долгосрочную перспективу) обеспечить граждан России достойной пенсией.

b) Разделение взносов (22%) в пенсионный фонд на страховую часть (16%) и накопительную (6%) с последующей возможностью передачи накопительной части в негосударственный пенсионный фонд (далее НПФ) является не эффективным и ошибочным решением по причине дефицита средств в ПФР на пенсии. Обращаю внимание, что расчет в таблице 1 и вывод о достаточности средств в ПФР (см. п.1.1) сделан исходя из того что все накопления (22%) идут в ПФР на государственную пенсию (страховая пенсия). Но если 27% (6/22=0,27) средств переведены в накопительную часть (а это немало), то очевидно, что средств на государственные (страховые) пенсии не хватит – сами же себе создали дефицит в ПФР. Что это трудно было понять госчиновникам? Кстати, дефицит хорошо виден в Таблице 3, например с 2005 года (см. строку «поступление из федерального бюджета»), т.е. этот системный дисбаланс (дефицит средств) возник не «вчера», а уже давно – уважаемым госчиновникам следовало бы своевременно скорректировать его.

На основании вышесказанного есть основания полагать, что НПФ (которые были созданы ещё при Б.Н. Ельцине в 1992 году) изначально создавались для того чтобы подорвать устойчивость государственной пенсионной системы (ПФР) на первом этапе путем отвлечения средств накопления под благообразным предлогом (что и было «успешно» выполнено в период до 2018 года). А в перспективе дискредитацией (на что также «успешно» работают госчиновники) и упразднением ПФР с передачей пенсий под управление в НПФ (в будущем с передачей под контроль транснациональных корпораций).

c) Непрозрачность предоставления информации по накоплениям/расходам в ПФР для широкой общественности. Как следствие возможности для нецелевого использования (в том числе воровства) и прочих злоупотреблений т.к. отсутствует контроль со стороны народа о том куда как используются их средства.

Например: ни на сайте Росстата, ни на сайте ПФР нет информации (я не нашел) о том куда идет/как учитывается часть следующих накоплений в ПФР. Цитата (подстатья 13 статьи 6 №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»): «…Для лиц 1966 года рождения и старше учитывается сумма страховых взносов на финансирование страховой пенсии в пределах установленной предельной величины базы для начисления страховых взносов по тарифу 16,0 процентных пункта тарифа страхового взноса независимо от фактически уплаченной страхователем суммы страховых взносов за данное застрахованное лицо». Т.о. гражданин перечисляет 22% в ПФР, но на его индивидуальный счет начисляется только 16%. А как учитываются остальные средства? Где и как ПФР их раскрывает/показывает в отчетах, как это можно увидеть?

Кроме этого:

- часть ссылок на сайте ПФР не работает (файл дает скачать, но в нем отсутствуют данные)

Ссылка http://www.pfrf.ru/opendata~7706016118-budget

Файлы: «data-20171110T144856-structure-20171110T144856»

«data-20180710T145546-structure-20171110T144856».

- отсутствует информация по предыдущим годам (нет вообще информации до 2015 года), а то что есть после 2015 года весьма скудная (малоинформативная).

d) В налоговом кодексе РФ (статья 426) в части выплат страховых взносов определено, что менее обеспеченные платят 22% в пенсионный фонд, а более обеспеченные (у кого доходы более чем определенный порог) в 2 раза меньше (только 10%). Разве это забота о народе? Нет, это забота о богатых. Отсюда и накопленный дисбаланс (дефицит) средств в ПФР.

e) Несовершенная система налогообложения. Разрыв в доходах между богатыми и бедными в России растет (например, растет количество долларовых миллиардеров), в то время как в стране не хватает средств для обеспечения обязательств пенсионного фонда, да и много другого, что было сформулировано в майских указах президента. Но когда нужно изыскать дополнительные средства, правительство в защищу интересов крупного капитала решает этот вопрос за счет понижения уровня жизни народа, вместо того чтобы обеспечить перераспределение средств от более богатых в пользу более бедных (более состоятельные платят больше чем менее состоятельные) с использованием более совершенного налогообложения.

f) Центробанк РФ (функционирует в режиме большого обменного пункта) системно подрывает экономику, не проводит суверенную денежно-кредитную политику в интересах России и не несет за это ответственности (собственно ЦБ РФ существенно не реформировался с ельцинской поры, когда под кураторством «западных консультантов» принята колониальная конституция и определены основные законодательные правила функционирования ЦБ РФ). Утверждение основано на следующих доводах:

ЦБ никому не принадлежит, не известно, кто является его учредителем и владельцем (это официально, а не официально он принадлежит зарубежному транснациональному капиталу и работает в его интересах). Его сотрудники не являются государственными служащими.

ЦБ РФ является юридическим лицом (статья 1 закона о ЦБ), является коммерческой структурой (устанавливает самостоятельно заработную плату своим сотрудникам) и не является государственной организацией.

ЦБ независим от государства (конституция РФ, статья 75 п.2; статья 1 закона о ЦБ) и не отвечает по его обязательствам (статья 2 закона о ЦБ).

ЦБ не обязан выполнять распоряжения Президента РФ, Государственной Думы, Министерства Финансов и других государственных органов, а может лишь прислушаться к ним. В любом случае, стратегические решения ЦБ принимает самостоятельно. Центральный Банк РФ, как независимый субъект, не принадлежит государству. Государство не имеет права распоряжаться собственностью Центробанка без его согласия. Все полномочия по распоряжению и владению имуществом Центрального Банка осуществляются самим Банком. Однако официально все имущество ЦБ РФ принадлежит Российской Федерации.

ЦБ запрещено кредитовать государство (статья 22 закона о ЦБ), собственно то, для чего создается центральный банк (это первый кредитор государства). Однако это не мешает ему: распоряжаться государственным имуществом (включая золотовалютные резервы, статья 4 закона о ЦБ), покупать от имени государства иностранные ценные бумаги (фактически кредитуя другие государства и работая в их интересах), осуществлять эмиссию денег от имени государства (конституция РФ, статья 75, п.1) и т.д.;

Проверку финансовой отчетности ЦБ РФ проводят зарубежные компании, под присмотром/кураторством МВФ (кстати, по информации из открытых источников именно МВФ ещё в 2017 году предлагал повысить пенсионный возраст и НДС в России);

ЦБ вправе обращаться за защитой своих интересов в международные суды, суды иностранных государств (статья 6 закон о ЦБ) при этом международные договоры/обязательства для ЦБ РФ являются более приоритетными по сравнению с российскими (конституция РФ, статья 15);

ЦБ держит высокой ключевую ставку (текущая ставка в 7,50% высока по сравнению с развитыми странами, там в среднем от 0 до 1,5%) и генерирует инфляцию в экономике (при этом вводит общественность в заблуждение, что высокой ставкой якобы борется с инфляцией, при этом не несет за это никакой ответственности);

ЦБ обеспечивает зависимость России от иностранных кредитов (ключевая ставка по кредитам в рублях высокая, кредиты вынуждены брать за рубежом), не случайно долги выросли многократно с 2000 по 2017 год для российских коммерческих банков (с 9 млрд. долларов до 119,4 млрд. долларов) и прочих секторов (с 21,5 млрд. долларов до 343,2 млрд. долларов, на основе данных Росстат «Статистический ежегодник», 2017).

ЦБ ограничивает эмиссию рубля (объем эмиссии зависит от покупки иностранной валюты по результатам продажи за рубеж из России реальных товаров, сырья и т.д.) и по сути уводит весь сеньораж (большую часть) за рубеж; объем эмиссии не превышает 50-60% от произведенного валового внутреннего продукта (на основе объема денежной массы М2 и денежной базы –данные Росстат);

ЦБ поддерживает слабость и зависимость российской экономики от иностранной валюты (т.к. национальной валюты с учетом ограничения эмиссии не хватает для обеспечения товарооборота, а стоимость кредитов в рублях высока);

ЦБ не обеспечивает устойчивость рубля (не выполняет основную функцию, прописанную в конституции РФ, статья 75, п.2), фактически не осуществляя должного контроля за иностранной валютой на территории РФ и обеспечивая так называемый плавающий курс рубля;

ЦБ создает условия, обеспечивающие более высокую доходность оборота капитала в спекулятивном секторе экономики (например путем выдачи ЦБ РФ коммерческим банкам краткосрочных внутридневных кредитов, однодневных расчетных кредитов/овернайт вместо того чтобы напрямую кредитовать реальное производство на долгосрочной основе), что приводит к перетоку денежной массы от производящего сектора в спекулятивный. Результат: изменение платежеспособного спроса в пользу запросов на роскошь меньшинства, преуспевающего в спекуляциях, сокращение производства товаров для широких масс населения, деградация производства и обеднение населения.

3. Комплекс мероприятий для обеспечения стабильной работы пенсионной системы без увеличения пенсионного возраста (предложения, что нужно сделать)

Ниже перечислены конкретные предложения по пенсионной реформе, которые необходимо осуществить государственным чиновникам. Они позволят выполнить майские указы президента РФ (от 07.05.2018 г. № 204, пункт 1(в)) без увеличения пенсионного возраста, при этом не позволят ввергнуть страну в деградацию и социальные потрясения (сценарий, на который толкает страну управленческий корпус: правительство, госдума, совет федераций…).

3.1 Пересмотреть систему налогообложения, чтобы обеспечить перераспределение налоговой нагрузки: более обеспеченные получают больше доход и платят больше налогов чем бедные. Менее обеспеченные получают меньший доход, и соответственно платят меньший налог. Это реальные изменения в сторону народовластия и справедливости, соответственно будет с пониманием воспринято народом.

Ввести прогрессивную шкалу налогообложения для подоходного налога с физических лиц, выше (см. п.1.2) были представлены предложения (ставка от 13% до 30%) и приблизительный расчет, вместо текущей пропорциональной системы. Следует отметить, что в развитых странах мира давно уже применяется прогрессивная шкала налогообложения.

3.2 Ввести прогрессивную шкалу налогообложения для доходов/прибыли корпораций (юридических лиц, осуществляющих коммерческую деятельность). В России сейчас 20% (это налог на прибыль организаций, налоговый кодекс статья 284), в то время как в развитых странах (информация из открытых источников) он составляет, например: в Германии 20-30%, Великобритания 19-30%, США от 15-35%. Необходимо сделать это гибко (в зависимости от дохода), чтобы не пострадали небольшие/мелкие коммерческие предприятия. Принцип тот же: более обеспеченные компании платят больше, чем менее обеспеченные. Выше (см. п.1.2) были представлены предложения с расчетом по увеличению налога на прибыль для крупных компаний с 20 до 35%, для остальных компаний налог на прибыль остается 20%.

3.3 Изменить в налоговом кодексе РФ (ст. 426) в части выплат страховых взносов, чтобы все (единообразно) платили 22% в пенсионный фонд РФ, а не как сейчас – выше предельного порога дохода, более обеспеченные платят только 10% (более обеспеченные не должны платить меньше). Выше были представлены предложения с расчетом (см. п.1.1). При наличии существенных проблем с пополнением средств в пенсионный фонд РФ, можно и здесь рассмотреть введение прогрессивной шкалы для страховых взносов по такому же принципу: более обеспеченные отчисляют больший размер страховых взносов, чем менее обеспеченные.

3.4 Запретить чиновникам использовать пенсионные накопления нецелевым способом (это по сути разные схемы разворовывания средств). Ввести уголовную ответственность не только с тюремным сроком, но и с конфискацией всего имущества (в том числе ближайших родственников, за исключением определенного минимума, например недвижимости не более 80 кв. метров и т.п.) за нецелевое использование средств пенсионного фонда, а также за воровство. Иначе получается, например, что чиновник наворовал под миллиард рублей, но по суду доказанным вменяется вернуть несколько десятков миллионов. Чиновник возвращает государству весьма малую часть денег, а ему остается на что потом «безбедно» жить.

3.5 Оставить только государственную пенсионную систему на основе страховых накоплений в ПФР (по сути только солидарную систему) для этого изменить законодательство (статью 6 №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования») в части упразднения 6% накопительной части и направление всех 22 % взносов на страховую часть. Выше были представлены предложения с расчетом (см. п.1.2).

Опыт использования негосударственных пенсионных фондов (НПФ) показал свою сомнительность т.к. немало НПФ «лопнуло» вместе с деньгами, часть НПФ имитировало вложение средств (в сомнительные активы), но в реальности это увод капиталов (воровство) и этих денег пенсионеры с большой вероятностью не получат (обман простых людей). Было инициировано много судебных разбирательств. Необходимо на государственном уровне пресечь возможные спекуляции с пенсионными деньгами т.к. пенсии это государственный инструмент и за государственные обязательства должно отвечать государство, а не НПФ.

Кроме того очевидно, что нехватка финансовых средств для страховой пенсии в ПФР не позволит в обозримой перспективе использовать/пополнять накопительную часть пенсии, поэтому от неё следует отказаться (сейчас она заморожена уже несколько лет), а накопленные ранее средства вернуть собственникам.

3.6 Изменить требование пенсионного законодательства (как это было ранее в СССР): тот кто продолжает работать (по законодательству работодатель ему не вправе запрещать), достигнув пенсионного возраста, не вправе получать доход более определенного значения вместе с получаемыми пенсионными выплатами – например 18-20 тыс. руб. (обсуждаемо). Исключение составляют особо важные специальности для государственного развития - там одновременная выплата пенсий и заработной платы в полном объеме для работника сохраняется. При этом с указанной суммы работник продолжает платить предусмотренные налоги.

Следует напомнить, что в СССР пенсионеры могли работать и получать пенсию при условии, что месячная зарплата и пенсия в сумме составляют не более 300 рублей. Если этот потолок был превышен, то работающему пенсионеру начисляли пенсию полностью + дополняли зарплатой только до 300 рублей и причем из этой суммы вычитались все положенные налоги, оставшаяся сумма выдавалась на руки. Это приводило к тому, пенсионеры, которые хорошо зарабатывали, отказывались от высокодоходной работы и подыскивали такую, чтобы зарплата + пенсия подходила к 300 рублям, но не превышала ее. Это позволяло решать несколько задач (они актуальны и сегодня):

a) осуществление перетока рабочей силы в те области, где рабочей силы не хватает (низкооплачиваемые работы: сторожа, дворники и прочее);

b) пенсионеры открывали дорогу молодым, это сохраняло бесконфликтность (минимальный уровень конфликтов) в трудовом коллективе и преемственность между поколениями;

c) осуществлялся плавный переход на менее тяжелую работу, что позволяло людям пенсионного возраста, по возможности сохранять здоровье и продлевать активную жизнь (без потрясений и надрыва «сгореть» на работе).

3.7 Рассмотреть возможность введения налога на бездетность (в случае если средств на социальные выплаты будет не хватать), средства направлять в пенсионный фонд, например 2-6% (обсуждаемо) от заработной платы в зависимости от дохода (если человек получает доход в объеме МРОТ и менее, то освободить от этого налога) для мужчин 20-50 лет, женщин 20-45 лет, которые находятся в репродуктивном возрасте и не имеют детей. Исключения составляют особые категории граждан, которые не могут иметь детей по состоянию здоровья или другим объективным причинам.

Налог не должен быть обременительным, и одновременно он должен побуждать человека своевременно задуматься о создании семьи и рождении ребенка. Это позволит улучшить демографическую ситуацию. Следует отметить, что в СССР был подобный налог, назывался он «Налог на холостяков, одиноких и малосемейных граждан».

3.8 Ввести запрет для гос. компаний и компаний с государственным участием, которые ведут коммерческую деятельность в России, на использование/создание офшоров (офшорных схем) за границей вне российской юрисдикции (по сути на вывод капиталов и уклонение от уплаты налогов).

В случае нарушения, предусмотреть уголовную отвесность с полным возмещением выпадающих доходов в пользу государства. Это позволит сохранить средства в России, в том числе обеспечить поступления налогов в бюджет. В случае указанного нарушения в особо крупных размерах ввести уголовную ответственность не только с тюремным сроком, но и с конфискацией всего имущества (в том числе ближайших родственников, за исключением определенного минимума, например недвижимости не более 80 кв. метров и т.п.).

3.9 Изменить денежно-кредитную политику центрального банка РФ, для этого выполнить следующие мероприятия:

a) Изменить политику ЦБ РФ (по сути изменить принцип создания денег) - самостоятельно создавать (эмитировать) рубли без покупки иностранной валюты и других искусственных зависимостей, навязанных в интересах внешнего зарубежного транснационального капитала. Объем эмиссии должен определяться исключительно объемом продукта (валового внутреннего продукта), произведенного в России. ЦБ должен последовательно эмитировать (создавать) рубли в соответствии с произведенным в России внутренним продуктом под гособлигации (для кредитования банков и бюджета) и довести их до объема 100% ВПП.

Когда уважаемые государственные чиновники (министры, депутаты обеих палат парламента и т.д.), сотрудники ЦБ РФ и другие заинтересованные лица, наконец, поймут и перестанут вводить в заблуждение граждан (проще говоря лгать), что денег (имею ввиду национальную валюту – рубль) якобы не хватает или вынуждены ограничивать по разным причинам (это результат порочной денежно-кредитной политики), деньги являются отражением реального товарооборота (это как кровеносная система в организме, если есть органы и их питание, то человеческий организм сам восполняет/вырабатывает необходимый объем крови), не хватать может леса, газа, пшеницы, металла и других продуктов/предметов (с этим как раз у России все в порядке, к тому же положительный торговый баланс), а деньги можно и нужно просто создать (напечатать на бумаге, либо создать безналичные деньги) в том количестве, которое соответствует произведенному продукту (товарообороту). Если чиновники этого не понимают – их нужно просто отстранять за профессиональную непригодность. При этом дополнительно рассмотреть их деятельность на предмет состава преступления по 275 статье УК РФ о государственной измене «…оказание финансовой, материально-технической, консультационной или иной помощи иностранному государству, международной либо иностранной организации или их представителям в деятельности, направленной против безопасности Российской Федерации». Прошу обратить внимание на это правоохранительных органов.

b) Последовательно уменьшать ключевую ставку ЦБ РФ до значений близких к 0% (как это делается в развитых странах, там в среднем от 0 до 1,5%). Значения ключевой ставки должны быть не выше чем темпы роста экономики (произведенного продукта), при значениях превышающих темпы роста экономики ключевая ставка (ростовщический процент) приводит к увеличению темпов инфляции (именно он её генерирует), сокращению платежеспособного спроса населения и в конечном счете приводит к сокращению производства.

c) Подчинить ЦБ РФ государству (правительству РФ), сделать его государственным органом. Обязать ЦБ РФ отвечать по обязательствам государства. Разрешить ЦБ РФ напрямую кредитовать правительство Российской Федерации для финансирования дефицита федерального бюджета, кредитовать крупные государственные проекты, в том числе на долгосрочной основе (без всяких кредитов из-за рубежа, просто эмитировать рубли и предоставить ими кредит, см. выше пункт (a)) .

d) Обязать планировать деятельность ЦБ РФ в рамках уже определенной процедуры планирования общего бюджета страны (определить конкретные показатели и их плановые значения для ключевой ставки, курса валют к рублю, объема кредитования государственных проектов и т.д.).

e) Обязать отчитываться ЦБ РФ также как это делают другие министерства и ведомства в правительстве РФ. В том числе в части исполнения бюджета страны и достижения конкретных экономических показателей России за конкретный период. Например: за достижение плановых показателей на соответствующий год по объемам кредитования бюджетных организаций, реального сектора, коммерческих банков и т.д. в руб.; за обеспечение устойчивости курса рубля к валютам иностранных государств; за уровень инфляции в стране и т.д.

f) Смещать (заменять) руководителя ЦБ РФ по прямому указанию председателя правительства РФ (в соответствии с уже установленной процедурой как для обычного министра правительства) в случае, если не выполнены плановые показатели бюджета, плановые показатели устойчивости рубля и т.д.

g) Организовать через ЦБ РФ (возможно, сделать отдельную структуру, подчиненную ЦБ РФ для контроля обращения валюты) более жесткую систему валютного контроля. По сути, речь идет о введении единой системы контроля валютных операций.

В чем она заключается (кратко): запрет на платежи в иностранной валюте на территории России (платежи только в рублях), при этом организации могут иметь валютные счета в банках, могут пересылать валюту за рубеж и принимать платежи в валюте от зарубежных контрагентов через банки. Но каждый банк, который имеет на своих счетах валюту и осуществляет соответствующие операции, должен быть контролируемым со стороны ЦБ РФ. При этом каждое получение денег из-за рубежа или перечисление валюты за границу должно иметь обоснование (контракт или инвойс), т.е. организация через банк обязана информировать (достаточно одностороннего информирования без обратной связи, т.е. ответа от ЦБ РФ не требуется – благо цифровые коммуникации это позволяют) ЦБ РФ об этом. При этом ЦБ РФ не должен никак препятствовать операциям с валютой, но ЦБ РФ имеет право, при необходимости вмешаться в процесс осуществления организаций своих операций с валютой через банки, только в случае если для этого будут основания (например, в случае возбуждения уголовного дела, выявления нарушения законодательства и т.д.). Расчет валюты осуществляется только по курсу ЦБ РФ. После получения валютных доходов от экспорта и перевода валюты при импорте, компании должны оформить специальный документ, подтверждающий её целевое использование.

h) Аудит/проверку ЦБ РФ должна делать только счетная палата РФ (и другие государственные органы в рамках их компетенций), при этом никакие зарубежные компании/организации (например, PwC и т.п.) не должны иметь право этого делать.

В перспективе (реализация пунктов 3.1-3.9) позволит:

a. сбалансировать пенсионную систему и со временем вывести (через несколько лет) её на режим упреждающего накопления (в пенсионном фонде «сегодня» должны устойчиво накапливаться средства на будущие выплаты, а не расходоваться на текущих пенсионеров в режиме «латания дыр»).

В случае наличия затруднений использовать механизмы тонкой настройки (повысить минимальный стаж выхода на пенсию, повысить ставку страховых взносов с прогрессивной шкалой для лиц, получающих более высокие доходы и т.д.).

b. существенно повысить пенсии гражданам и обеспечить достижение цели, поставленной президентом в майском указе (№204 от 07.05.2018).

Целевая схема по пенсионному обеспечению (предложение):

Для тех, кто вообще не трудился, пенсию не выдавать, но предусмотреть социальную выплату равную прожиточному минимуму.

Для тех, кто отработал и выполнил требования (минимальный стаж, осуществлял хотя бы минимальный размер отчислений в пенсионный фонд) размер пенсии будет составлять в диапазоне от: МРОТ (нижняя граница) до 2/3 размера средней заработной платы по России (верхняя граница) в зависимости от факторов:

a. общий стаж работы;

b. непрерывный стаж на одном предприятии;

c. количество отчислений в пенсионный фонд в руб. за все время трудовой деятельности;

d. наличие детей (если есть дети, то право на надбавку, если нет детей то наоборот);

и т.д.

4. Текущая ситуация принятия законопроекта по повышению пенсионного возраста.

На данный момент законопроект «успешно» прошел три чтения в государственной думе. Никакого содержательного обсуждения не проводилось и не предполагается. Есть «рекомендация» (это официально, а не официально, это указание) МВФ (является инструментом зарубежного транснационального капитала) по повышению пенсионного возраста в России для подвластной управленческой элиты (управленческий корпус и механизм его формирования создан ещё в 90-х годах, капиталы находятся за границей, приоритеты личного обогащения выше, чем интересы страны и простых людей и т.д.), которую нужно выполнить. Управленческий корпус находится в иллюзии (весьма напрасно), что простые люди ничего не заметят/не разберутся (уже разобрались и экономические расчеты тоже выполнили - в интернете их достаточно), а за их исполнительность перед западными «кураторами» им сохранят высокий потребительский статус и уровень доходов. Для народа разыгрывается «спектакль», где у каждого своя отведенная роль:

a. Правительство (Медведев, Топилин, Силуанов, Голикова и т.д.) указанным законопроектом (сюда также следует включить: законопроект по повышению НДС, повышение стоимости бензина и ГСМ и т.п.) ярко продемонстрировало свою некомпетентность (интеллектуальную несостоятельность) и антинародность (правительство не работает на укрепление суверенитета страны, а активно осуществляет его подрыв). Содержательного и детального расчета с обоснованием народу не предоставлялось (полагаю, что его предоставление еще больше покажет их несостоятельность и вздор), вместо этого были предложены лозунги и декларации (без раскрытия как цифры были получены), по сути именно их транслировал президент – выше уже комментировал. Фактически, правительство дискредитировало государственную власть, как результат инициировало «волну» недовольства народа.

b. Партия «Единая Россия» (за весьма редким исключением) обеспечила поддержку законопроекта на всех уровнях, полностью подтвердила свой статус профсоюза «успешных» бюрократов (фактически является кланово-корпоративной группировкой), которым до интересов народа нет дела.

Госдума, Совет Федераций, (Володин, Турчин, Матвиенко и т.д) - никакого публичного содержательного обсуждения законопроекта с разными вариантами экономического расчета не проводили (вместо этого была имитация обсуждения), что показало лицемерие, полную некомпетентность (даже грубый расчет показывает несостоятельность аргументов правительства, но депутаты за весьма немалую заработную плату так и не посчитали нужным разобраться в вопросе и проверить экономический расчет правительства) и антинародность (для них личное положение и доходы важнее интересов народа). Преследуя свои кланово-корпоративные интересы (интересы олигархов и крупных компаний) они предпочли решать вопрос недостатка средств в ПФР за счет снижения (существенного ухудшения) уровня жизни простых людей, вместо того чтобы перераспределить поступления от более богатых (более состоятельные платят больше чем менее состоятельные) в пользу более бедных с использованием более совершенного налогообложения.

Регионы (субъекты федераций) и соответствующие законодательные собрания по указанным выше причинам также не выступили против законопроекта. Весьма немногочисленная часть промолчала, а большинство лицемерно поддержали законопроект, хотя опросы свидетельствуют, что народ против законопроекта (подавляющее большинство).

c. Оппозиционные партии, например: КПРФ, ЛДПР… (за редким исключением), хотя выступили против законопроекта по повышению пенсионного возраста, но сделали это непрофессионально и не по существу (фактически имитировали несогласие). Предложения по изысканию дополнительных средств в бюджет РФ в стиле: «Все вернуть государству, оставить только 2-х комнатную квартиру и доход 50 тыс. рублей…» являются несбыточными (маргинальными) и не позволяют аргументированно раскрыть несостоятельность указанного законопроекта правительства и перевести дискуссию в предметное обсуждение с целью найти реальное альтернативное решение (уменьшить кризисность государственного управления). Такие действия с одной стороны повышают недовольство властью со стороны народа «яркими» протестными лозунгами (усиливают «волну» против власти), с другой стороны реально обеспечивают успешное принятие указанного законопроекта (канализируют в «свисток» критические замечания и устремления народа) в интересах западных «кураторов».

Кстати, яркой иллюстрацией вышеуказанного можно привести запрос от партии КПРФ в ЦИК на проведение референдума по изменению пенсионного законодательства и его последующее отклонение со стороны ЦИК.

d. Протестные выступления на улице (через Навального и т.п.) пытаются использовать (по сути возглавить и направить) недовольство простого населения повышением пенсионного возраста для обрушения власти и организации «майдана» (войны всех против всех). На кого трудится Навальный и ему подобные - не является секретом (достаточно проанализировать его выступления и предложения).

e. Средства массовой информации: телевидение, газеты не позволяют (за редким исключением) развернуть действительно широкое и всенародное обсуждение законопроекта (не допускают состоятельные альтернативные предложения для широкой общественности), прикрывают несостоятельность и некомпетентность предложений правительства.

Вывод: в результате складывается весьма серьезный кризис государственного управления, при этом указанные выше участники (в том числе управленческий корпус госчиновников) своими действиями/бездействием организуют «майдан» с последующей сменой государственной власти в России, войной всех против всех, окончательной утратой суверенитета России и распадом на несколько «сувенирных» государств (по сути исчезновение в небытие). Кто является выгодоприобретателем (он же режиссер) от реализации подобного сценария, думаю, что и так понятно («русский вопрос» запад пытается решить много веков). Понимает ли правительство/управленческий корпус это или нет, и ими управляют в обход их сознания – с точки зрения результата значения не имеет.

На основании вышеизложенного считаю необходимым:

Незамедлительно принять меры по отмене антинародного законопроекта по повышению пенсионного возраста и привлечь правоохранительные (другие компетентные органы) для проведения соответствующих мероприятий с целью привлечения к ответственности лиц кто готовил данный законопроект.

Рассмотреть возможность принятия альтернативного варианта пенсионной реформы с учетом представленных предложений (см. п.3) без увеличения пенсионного возраста.

Оценили 28 человек

42 кармы