Эпиграф:

«Из понимания особой роли банков в экономике страны и развитии государства необходимо менять курс на суверенитет…»

Ежегодно в своём послании президент России Владимир Путин требует от Центрального банка (далее по тексту — ЦБ или Центробанк) снижения процентных ставок, ссылаясь на реальную практику западных стран. Но руководство Центробанка упорно игнорирует указания президента, который, как и Правительство РФ, по Конституции не может повлиять на его решения. Чтобы это понять, необходимо прочитать Закон о Центральном банке Российской Федерации. Руководство же ЦБ вместо снижения процентной ставки систематически её поднимает. Любому здравому человеку очевидно, что не может быть и речи о производстве, если ставки по кредиту выше рентабельности предприятия. А высокие ставки по кредиту разгоняют инфляцию вопреки заявлениям Председателя Центробанка Эльвиры Набиуллиной.

В таких условиях развитие экономики в принципе невозможно! В СМИ идёт постоянное обсуждение очередных санкций со стороны Запада. Но санкции Запада не так страшны для экономики России, как политика Центрального банка. Если говорить о роли ЦБ сегодня и Госбанка СССР в период сталинской экономики, то это два качественно разных института. А что мы знаем из опыта функционирования Госбанка СССР в период сталинской экономики? И в чём главное отличие тех подходов в управлении этим институтом и нынешних? Какой из них обеспечивает суверенитет России — не бумажный, а реальный? Это тот небольшой круг вопросов и проблем, которому будет посвящена наша статья о Центральном банке России.

* * *

Как функционировал Государственный банк СССР в период сталинской экономики, и что лежало в основе его деятельности

Впервые принцип государственной монополии на банковское дело был сформулирован ещё до революции Владимиром Ильичом Лениным. После вооружённого переворота 24 октября 1917 года центральная контора Государственного банка Российской империи была захвачена восставшими. Одним из первых декретов советской власти стал декрет ВЦИК от 27 декабря 1917 года о национализации банков: банковское дело объявлялось государственной монополией. Все частные акционерные банки и банкирские конторы объединялись с Государственным банком, на основе которого учреждался Народный банк РСФСР.

Здесь важно заметить, что национализацию промышленных предприятий и предприятий иных отраслей экономики большевики вместе с другими группами во власти стали проводить позднее, но национализация не была тотальной. Они понимали особую роль банков в экономике страны. На практике слияние частных банков с Народным банком было завершено лишь к концу 1919 года. Но в условиях гражданской войны и экономической разрухи государственная банковская система начала разрушаться. Банковская система практически перестала существовать после того, как в январе 1920 года Народный банк РСФСР был упразднён, а остатки его аппарата перешли под начало Народного комиссариата финансов (НКФ).

Когда начался НЭП, Народный банк был восстановлен (в октябре 1921 года) под новой вывеской: «Государственный банк РСФСР». В период НЭПа в банковском секторе кроме государственных (специализированных) банков ещё существовали акционерные банки. Также существовало несколько тысяч кредитных кооперативов и товариществ, которые были формально негосударственными учреждениями. В феврале 1922 года был учреждён Покобанк (Банк потребительской кооперации), чуть позднее в том же году появился Торгово-промышленный банк, затем акционерное общество «Электрокредит» (через два года было преобразовано в специальный банк для финансирования электрификации и промышленности — «Электробанк»). В 1923 году был учреждён Всероссийский коммерческий банк для налаживания коммерческих связей с иностранными банками, реорганизованный уже в следующем году в Банк для внешней торговли (Внешторгбанк).

Декретами 24 января и 20 февраля 1922 года были признаны кредитные и ссудо-сберегательные товарищества, существовавшие до революции. Потом появились общества сельскохозяйственного кредита. Позднее были признаны общества взаимного кредитования, которые были частными учреждениями. Появились также коммунальные банки.

Бум учредительства банков пришёлся на 1922 — 1926 годы.

На завершающей фазе НЭПа количество банковских и кредитных учреждений было крайне большим (больше, чем до революции). На 1 октября 1929 года кредитование народного хозяйства осуществляли 1312 кредитных учреждений (многие из них были акционерными банками, участие государства в капитале некоторых банков было символическим) и их филиалы, не считая более 10 тысяч кредитно-кооперативных обществ.

Началась индустриализация и формирование сталинской экономики, поэтому в результате кредитной реформы 1930 — 1932 годов были ликвидированы акционерные банки, а затем — кредитные кооперативы.

А общества взаимного кредитования исчезли ещё даже до начала преобразований. Реформа началась с Постановления ЦИК СССР и СНК СССР «О кредитной реформе» от 30 января 1930 года. Постановление предусматривало, что Госбанк СССР сосредоточивает в своих руках всё краткосрочное кредитование. Создаются четыре специальных банка долгосрочного кредитования, которые выводятся из-под контроля Госбанка и передаются в ведение Народного комиссариата финансов. Все расчёты, платежи и кассовые операции сосредоточиваются в Госбанке. В результате кредитной реформы деятельность Госбанка окончательно утратила коммерческий характер, и сформировались основные его функции:

→ плановое кредитование хозяйства;

→ организация денежного обращения и расчётов;

→ кассовое исполнение государственного бюджета;

→ осуществление международных расчётов.

Само собой, Госбанк стал единым эмиссионным центром советской денежно-кредитной системы (ДКС).

Общая характеристика советской денежно-кредитной системы сталинской экономики такова — это была некая система отношений и институтов, тесно между собой связанных и функционирующих по определённым правилам. В рамках этой системы существовали подсистемы, которые были непосредственно связаны с деньгами. Их можно назвать кредитной, банковской, денежной, финансовой. Все подсистемы были органически взаимосвязаны. Фактически они образовывали единую систему, в рамках которой создавались деньги, регулировалось и контролировалось обращение денег в экономике, происходила аккумуляция денег в специальных фондах и их последующее распределение и перераспределение в масштабах всей экономики, осуществлялись расчёты между предприятиями и организациями, регулировались денежные отношения страны с другими странами.

Для упрощения описания объединим денежную, кредитную и банковские подсистемы в одну, которую назовём денежно-кредитной системой (далее — ДКС). Другой связанной с деньгами системой была финансовая система, которая включала в себя государственный бюджет, внебюджетные государственные фонды, финансы предприятий, страхование (страховые фонды).

http://zavtra.ru/blogs/s_vasil...

Рассмотрим подробнее ДКС сталинской экономики. С институциональной точки зрения она представляет собой систему банков и небанковских кредитных организаций, а также организаций, осуществляющих общее руководство денежно-кредитной системой.

С точки зрения функциональной, в рамках ДКС осуществлялись такие виды деятельности и операции, как создание и уничтожение денег, кредитование, расчёты и платежи внутри страны, контроль за использованием кредитных ресурсов, регулирование денежной массы и поддержание устойчивости денежной единицы, кассовые операции с наличными деньгами, осуществление международных расчётов. Если судить по названиям институтов (различные банки), а также набору функций, то разницы между ДКС сталинской экономики и ДКС капиталистических стран (а также современной России) сразу можно не заметить. Формы похожи, а вот содержание разное. Вот некоторые важные особенности сталинской ДКС:

→ государственная монополия на банковское дело;

→ государственная монополия на денежную эмиссию;

→ высокая централизация управления ДКС;

→ сосредоточение всей денежной эмиссии и всего денежного оборота в одном государственном банке;

→ централизация кредитных отношений;

→ запрет на осуществление кредитных сделок «по горизонтали»,т.е. между предприятиями (коммерческий кредит, денежные займы);

→ подчинение ДКС решению задач социально-экономического развития СССР, определяемых пятилетними планами;

→ планирование денежного обращения;

→ постоянный контроль со стороны банков за текущей финансово-экономической деятельностью предприятий (соблюдение платёжной дисциплины, эффективность использования основного и оборотного капиталов, обоснованность кредитных заявок, контроль исполнения кредитных договоров и др.);

→ государственная валютная монополия;

→ использование особых методов поддержания покупательной способности денежной единицы (рубля), обеспеченность денежной эмиссии;

→ наращивание государственного золотого запаса как стратегического ресурса;

→ независимость внутреннего денежного обращения от золотого запаса;

→ опора на внутренние источники финансирования и кредитование народного хозяйства;

→ опора на сбережения населения и внутренние займы;

→ двухконтурная система денежного обращения.

На протяжении 56 лет (с 1932 по 1988 год) в кредитно-банковской системе СССР существовала государственная монополия. Центральная роль принадлежала Госбанку, который работал в самой тесной связке с Наркоматом (позднее Министерством) финансов СССР. Госбанк был автономным подразделением финансового ведомства.

В период с 1932 по 1988 год происходили лишь некоторые корректировки в части набора институтов банковского сектора СССР, их функций и полномочий. Но все они непременно были государственными.

Госбанк СССР расширил сеть своих территориальных учреждений и расчётно-кассовых центров, при этом наблюдалось усиление централизации управления ДКС в Госбанке. Может быть, последний акт централизации произошёл в 1959 — 1960 годах. В апреле 1959 года в связи с реорганизацией кредитной системы Госбанку была передана часть операций Сельхозбанка, Цекомбанка и местных коммунальных банков (все указанные банки были упразднены). Госбанк взял на себя финансирование и кредитование сельского и лесного хозяйства, потребительской кооперации, а также банковское обслуживание населения, которое ранее осуществляли коммунальные банки. С 1960 года Госбанк начал составлять планы кредитования долгосрочных вложений. В 1962 году ему были переданы сберегательные кассы, которые до этого находились в ведении Минфина СССР. Из банков долгосрочных вложений остался лишь Промбанк (часть функций упразднённых банков были переданы ему). Он был реорганизован во Всесоюзный банк финансирования капитальных вложений и в дальнейшем стал называться Стройбанком. Обслуживал капитальное строительство во всех отраслях народного хозяйства. При этом банк был переведён из-под Минфина СССР под непосредственное кураторство Правительства. Был ещё третий государственный банк — Банк для внешней торговли (Внешторгбанк), который занимался кредитованием внешней торговли, международными расчётами, а также операциями с иностранной валютой, золотом и другими драгоценными металлами. Внешторгбанк был призван обеспечивать государственную валютную монополию, начало которой положил Декрет СНК РСФСР от 22 апреля 1918 года «О национализации внешней торговли».

Государственная монополия начала размываться в ходе «перестройки», когда были приняты законы, легализующие частную форму собственности в банковском секторе. В 1988 году в Советском Союзе зарегистрированы первые частные коммерческие банки. Несколько специализированных государственных банков (самый крупный из них — Промстройбанк) были акционированы и приватизированы. Накануне развала СССР их число составляло уже несколько сотен.

Думаем, читателю вполне очевидна и понятна разница между государственной банковской монополией, которая работала на укрепление экономики страны, и нынешней «многоукладной» банковской системой РФ, которая работает на чужую экономику, разрушая свою собственную.

О статусе Центрального банка России

Центральный банк Российской Федерации, или Банк России, стал в своё время аналогом Госбанка СССР. Статус Банка России определяется Конституцией РФ (12 декабря 1993 года) и Федеральным законом о Центральном банке (от 10.07.2002 № 86-ФЗ, с последующими многочисленными изменениями и дополнениями). До сих пор считается, что это государственный институт. С формально-юридической точки зрения, это действительно государственное учреждение, потому что уставной капитал сформирован государством. Но при этом, как ни странно, ЦБ не относится к категории органов государственного управления. Он не имеет отношения ни к одной из ветвей государственной власти. А в федеральном законе о ЦБ (гл.1, ст.2) вообще написано, что Центральный банк не отвечает по обязательствам государства, а государство — по обязательствам Центрального банка.

Мы уже 25 лет живём с Конституцией от 1993 года и 16 лет с федеральным законом о ЦБ, но ясного представления о том, что это за институт, у многих нет до сих пор. Формулировки, касающиеся закона о Центральном банке, в своей основе лукавы и противоречивы.

Центральный банк — ещё одна ветвь власти

Согласно п.2. ст.75 Конституция РФ гласит:

«Защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти».

Слово «других» в конце данной формулировки подтверждает его статус как органа государственной власти.

В статье 1 Закона о Центробанке говорится:

«Функции и полномочия, предусмотренные Конституцией Российской Федерации и настоящим Федеральным законом, Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления».

Из этой формулировки также следует, что Центробанк — орган государственной власти, причём федеральный.

Но если внимательно почитать главы Конституции РФ: «Федеральное собрание», «Правительство Российской Федерации», «Судебная власть и прокуратура», то мы увидим, что там прописаны многие важные детали, касающиеся трёх ветвей власти. Но нет даже намёка на то, что Банк России принадлежит к какой-то из них. Это может означать, что Центральный банк РФ — федеральный орган государственной власти, образующий ещё одну ветвь власти — четвёртую, который по значимости находится на первом месте по умолчанию, как КПСС, которая действовала поверх закона и конституции. В общем, «мутный» статус. Как сказал А. С. Пушкин:

«не мышонок, не лягушка, а неведома зверушка».

Слова в Конституции РФ «независимо от других органов государственной власти» вызывают явное недоверие. Любой орган государственной власти выполняет какие-то специфические задачи и функции, которые не могут выполнять другие органы. Министерство обороны решает задачи военной безопасности государства, но в положении об этом министерстве почему-то нигде не говорится, что оно выполняет свои функции «независимо от других органов государственной власти». Да и в других министерствах подобных формулировок нет.

В Конституции РФ говорится о том, что Банк России выполняет «независимо от других органов государственной власти» только основную функцию — это «защита и обеспечение устойчивости рубля».

В законе о Центробанке смысл конституционной формулировки подменяется. Там сказано не только об упомянутой в статье 75 основной функции Банка России.

Статья 1 данного закона гласит:

«Функции и полномочия, предусмотренные Конституцией Российской Федерации и настоящим Федеральным законом».

Закон неимоверно расширил независимость Банка России. Оказывается, он независим в выполнении всех своих функций.

В законе о Центробанке в статье 3 определяются основные цели деятельности Банка России:

«1. защита и обеспечение устойчивости рубля;

2. развитие и укрепление банковской системы Российской Федерации;

3. обеспечение стабильности и развитие национальной платёжной системы;

4. развитие финансового рынка Российской Федерации;

5. обеспечение стабильности финансового рынка Российской Федерации».

В Конституции РФ Банку России независимость была предоставлена для выполнения только первой из списка задач. Независимость Банка России в части, касающейся выполнения остальных четырёх задач, Конституция РФ не предусматривает. Эту «независимость» авторы закона о Банке России протащили «тихой сапой». Но профессиональные юристы в упор не видят данного противоречия Конституции РФ.

Далее, в статье 4 закона о Центробанке даётся исчерпывающий список функций Банка России, необходимых для выполнения задач, определённых статьёй 3. Изначально в списке было 19 позиций. Однако процесс «совершенствования» закона шёл непрерывно на протяжении всех 15 лет. Статья 4 была дополнена большим количеством других, новых функций, число которых к настоящему времени приближается к четырём десяткам. И все они осуществляются, как гласит статья 1, «независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления». В закон о Центральном банке авторы постарались спрятать кучу положений, которые противоречат Конституции РФ. Не надо забывать, что направления деятельности Центрального банка расширились, так как Центральный банк с 2013 года стал финансовым мегарегулятором.

На этом процесс «искривления» Конституции РФ в части, касающейся Центрального банка, не завершился. На сайте ЦБ в разделе «Правовой статус и функции Банка России» вы, например, увидите такое:

«Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения».

Подобные перлы от руководства ЦБ, который почему-то ставит себя выше государства, вызывают только сильное желание во всём разобраться и вернуть их в правовое поле.

Конфликт интересов и санация

В рамках одной организации совмещение функций органа государственного управления и функций, связанных с осуществлением хозяйственной, финансовой и коммерческой деятельности, создаёт ситуацию, которая называется «конфликтом интересов». Возникает хорошая почва для коррупции и злоупотреблений, снижается эффективность выполнения органом государственной власти возложенных на него функций и задач. Особенно учитывая, что он, помимо выпуска денег (денежной эмиссии), осуществляет большое количество других функций, в том числе — функции банковского надзора. И в этом качестве он должен быть непредвзятым и неподкупным органом, следящим за всеми коммерческими банками в стране.

В статье 8 закона о Центробанке говорится о возможном конфликте интересов в сфере банковского надзора:

«Банк России не вправе участвовать в капиталах кредитных организаций, если иное не установлено федеральными законами».

В той же статье говорится:

«Банк России не вправе участвовать в капиталах или являться членом иных коммерческих или некоммерческих организаций, если они не обеспечивают деятельность Банка России, его учреждений, организаций и служащих, за исключением случаев, установленных федеральными законами».

Но именно в этой сфере мы видим вопиющий «конфликт интересов».

Банк России является материнской компанией, которая владеет дочерним банком (Сберегательный банк). Для него согласно статьи 8 сделано исключение:

«Действие части первой настоящей статьи не распространяется на участие Банка России в капитале Сберегательного банка Российской Федерации (далее — Сбербанк). Уменьшение или отчуждение доли участия Банка России в уставном капитале Сбербанка, не приводящее к сокращению указанной доли участия до уровня менее 50 процентов плюс одна голосующая акция, осуществляется Банком России по согласованию с Правительством Российской Федерации. Уменьшение или отчуждение доли участия Банка России в уставном капитале Сбербанка, приводящее к сокращению указанной доли участия до уровня менее 50 процентов плюс одна голосующая акция, осуществляется на основании федерального закона».

Ясного объяснения того, почему для Сбербанка было сделано исключение, и какими соображениями продиктовано участие Банка России в капитале этого коммерческого банка, нет и не предвидится.

На данный момент Банк России является главным акционером Сбербанка, владея 50 процентами капитала плюс одна акция. Многие люди называют Сбербанк государственным, но это не совсем так. Ведь он «дочка» Банка России, а, следовательно, многие положения закона о ЦБ распространяются и на «дочку». Статья 2 гласит:

«Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства».

Если Сбербанк зашатается, у российского государства будут все основания обратиться ко 2 статье закона о ЦБ. Кто тогда будет спасать клиентов Сбербанка? Но главное заключается в том, что Банк России, как орган банковского надзора, не может не иметь особого благорасположения по отношению к своей «дочке», поэтому надзор за Сбербанком никакой.

Летом 2017 года произошло одно интересное событие в жизни Центрального банка. Он принял решение о санации коммерческого банка «Открытие», причём впервые применил новую схему санации. Если раньше помощь тонущим банкам осуществлялась в виде кредитов Банка России или по линии Агентства страхования вкладов (ACB), то в случае с «Открытием» финансовые вливания были осуществлены в форму участия в капитале указанного банка. В конце августа Центральным банком было принято решение о том, что он входит в капитал банка «Открытие» с долей в 75 процентов, а за предыдущими собственниками остаётся доля в 25 процентов. Вслед за «Открытием» последовал Бинбанк (доля Центрального банка в капитале Бинбанка составляет 99,9 %). А там, возможно, появятся и другие.

В начале 2017 года в закон о Центробанке были внесены изменения, согласно которым был учреждён специальный инвестиционный фонд для финансового оздоровления несостоятельных банков. Фонд не является юридическим лицом, и его имущество обособлено от остального имущества Банка России. Фонд находится под управлением специальной управляющей компании. Фондом и производились вливания в капитал «Открытие». Но от создания фонда конфликт интересов никуда не исчез. Можно ожидать, что банк «Открытие», как и «Сбербанк», будет теперь тем самым «Юпитером», о котором в латинской поговорке сказано:

«Что дозволено Юпитеру, не дозволено быку».

Таких «Юпитеров» не будет очень много, но все они будут «бессмертными богами». А остальным банкам придётся быть в роли «быков смертных», таким, как банк «Югра», например.

Золотовалютные резервы России (далее — ЗВР). Каков их правовой статус, и для чего нужны золотовалютные резервы? ЗВР ещё называют «резервными активами» РФ. На сайте Банка России есть определение [ 3 ].

«Международные резервы (резервные активы) Российской Федерации представляют собой высоколиквидные иностранные активы, имеющиеся в распоряжении органов денежно-кредитного регулирования страны — Банка России и Правительства Российской Федерации.

К международным резервам страны относятся внешние активы, доступные и подконтрольные органам денежно-кредитного регулирования в целях удовлетворения потребностей в финансировании дефицита платёжного баланса, проведения интервенций на валютных рынках для оказания воздействия на обменный курс валюты и в других соответствующих целях (таких как поддержания доверия к национальной валюте и экономике, а также как основа для иностранного заимствования). Резервные активы должны быть реально существующими активами в свободно используемой иностранной валюте. Кроме того, к категории резервных активов могут относиться активы, номинированные в золоте и СДР (специальные права заимствования)».

Информацию о ЗВР России можно также найти на сайте Банка России.

На 1 января 2017 года общая величина ЗВР России составляла 377,74 млрд долларов. На 1 октября 2017 года они уже составили 424,77 млрд долларов. Несмотря на экономические санкции и неустойчивую конъюнктуру мирового нефтяного рынка, экономическую стагнацию внутри страны, ЗВР России за 10 месяцев выросли на 47 млрд долларов. Руководители финансово-экономического блока Правительства любят данный прирост ставить себе в заслугу.

Какова же структура ЗВР России? На 1 октября 2017 года они включали (млрд долларов) монетарное золото — 73,60; валютные резервы — 351,17. Последние включают (млрд долларов) специальные права заимствования (СДР) — 6,83; резервную позицию в Международном валютном фонде — 2,99; прочие валютные активы — 341,35.

На сайте Банка России даётся пояснение, что следует относить к валютным резервам Правительства:

«Часть Резервного фонда и Фонда национального благосостояния Российской Федерации, номинированная в иностранной валюте и размещённая Правительством Российской Федерации на счетах в Банке России, которая инвестируется Банком России в иностранные финансовые активы, является составляющей международных резервов Российской Федерации».

На середину 2017 года доля в общем объёме валютных резервов Правительства (Минфина) составляла около 27 %, а доля Банка России — 73 %. Различие между валютными резервами Центробанка и Минфина в том, что первые предназначены для защиты национальной денежной единицы (поддержания стабильности валютного курса посредством валютных интервенций), а вторые — для защиты государства от разных неблагоприятных экономических изменений. Например, для закрытия дефицитов государственных бюджетов, каких-то закупок на мировом рынке. Эти валютные резервы Минфина — важное условие для обеспечения национальной безопасности государства.

В статье 2 закона о Центральном банке сказано:

«...В соответствии с целями и в порядке, которые установлены настоящим Федеральным законом, Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России. Изъятие и обременение обязательствами указанного имущества без согласия Банка России не допускаются...».

Это означает, что Правительство РФ распоряжаться золотовалютными резервами Банка России не может. Та часть международных резервов, которая относится к Резервному фонду и ФНБ, может использоваться по усмотрению Правительства (Минфина), а большая часть международных резервов — почти ¾ — вне досягаемости Правительства и остальных ветвей власти (законодательной и судебной). Поэтому наивно полагать, что в тяжёлые моменты мы сможем рассчитывать на гигантский ресурс под названием «международные резервы Российской Федерации».

Сеньораж — прибыль из воздуха

Последнее, что хотелось бы сказать про сеньораж. В статье 3 Федерального закона о Центральном банке России записано, что получение прибыли не является целью деятельности Банка России. В статье 11 говорится о том, как определяется прибыль Центрального банка, а в статье 26 устанавливается порядок использования прибыли. В момент принятия Закона эта статья выглядела следующим образом:

«После утверждения годовой финансовой отчётности Банка России Советом директоров Банк России перечисляет в федеральный бюджет 50 процентов фактически полученной им по итогам года прибыли, остающейся после уплаты налогов и сборов в соответствии с Налоговым кодексом Российской Федерации. Оставшаяся прибыль Банка России направляется Советом директоров в резервы и фонды различного назначения».

Позднее в закон была внесена поправка, устанавливающая, что в бюджет перечисляется 75 % прибыли. Наконец, в 2016 году был принят закон, устанавливающий перечисление 90 % прибыли Банка России в государственную казну. То есть, формулировка статьи 26 закона подразумевает, что получение прибыли может являться де-факто целью деятельности Центрального банка. Это вопреки декларации статьи 3 о том, что прибыль не является таковою целью. Чем больше прибыль Центрального банка, тем больше премии, которые выплачиваются руководителям и сотрудникам Банка России из фонда, формирующегося за счёт прибыли. В данных условиях у ЦБ появляется возможность или стимул к максимизации прибыли, что крайне недопустимо.

Внедряется мнение, что Банк России вообще независим от государства, причём началось это чуть ли не сразу после принятия закона о Центральном банке. Этому способствовали сами чиновники ЦБ, некоторые политики и либеральные СМИ.

Оценка деятельности Центрального банка в экономике страны

В п.1 статьи 75 Конституции РФ сказано:

«Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускается».

Из этой статьи мы узнаём, чем должен заниматься Центральный банк — эмиссией национальной денежной единицы — рубля (а он почему-то увлечённо занимается другим — «таргетированием инфляции»).

Почему денежная масса (наличные и безналичные деньги), эмиссию которой осуществляет Центральный банк (строка 1 таблицы 1), систематически намного меньше требуемой для полного обеспечения деньгами в стране оборота товаров и услуг, то есть для их реализации (строки 2 и 3 таблицы 1)? Обеспеченность экономики деньгами оценивается исходя из того, что денежная масса за год оборачивается 2,5 раза. Дефицит денег в обороте на 2015 — 2016 годы. составил около 40 процентов. До дефолта в августе 1998 года нехватка денег в экономике составляла примерно 70 процентов, что повлекло за собой развал товарного производства и сам дефолт…

В п.2 статьи 75 Конституции РФ сказано:

«Защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти».

Под устойчивостью рубля следует понимать стабильность его покупательной способности, которая зависит от ряда факторов, в том числе от сбалансированности товарно-денежного обращения.

Центральный банк вместо обеспечения товарной массы в обращении соответствующей рублёвой денежной массой, что позволило бы производить и выкупать все товары и услуги, ставит денежную эмиссию в зависимость от наличия в стране долларовой массы в пересчёте на рубли по спекулятивному валютному курсу обмена. Создаётся хронический дефицит денежного обращения. Встаёт вопрос: почему нельзя выпускать рублей столько, сколько требуется для сбалансированного товарно-денежного обращения внутри страны, не превращая рубль в искусственно заниженную по покупательной способности копию чужой валюты? Ответ на этот вопрос лежит в эмиссионной политике ЦБ — Currency Board (Валютный Комитет), когда рублёвая масса имитируется в объёме валютной выручки, поступающей в страну от продажи сырья на внешнем рынке. Именно по этой причине в экономике страны отсутствует внутренний инвестиционный ресурс.

Таблица 1

по информации Банка России и Росстата

Центробанк, будучи государственным органом, занимается коммерческой деятельностью — получает немалую прибыль от кредитования коммерческих банков по завышенным ставкам. Так как денежная эмиссия согласно п.1 статье 75 Конституции осуществляется исключительно Центральным банком, то он является естественным монополистом выпуска денег. А дефицит денег, как и дефицит какого-нибудь товара, приводит к удорожанию выдаваемых Центральным банком кредитов и, соответственно, росту его прибыли.

Искусственно удерживая на протяжении многих лет дефицит денежного обращения, руководители Центрального банка одновременно устанавливали высокую ставку рефинансирования, сейчас — ключевую ставку. Сегодня ключевая ставка равна 7,5 %, в то время как (ЕЦБ) установил её с марта 2016 г. нулевой, а ставку по кредитам равной 0,25 % годовых (динамика ключевой ставки Центрального банка за несколько лет изображена на схеме ниже). Российский же Центральный банк держит ставки на межбанковском кредитном рынке в среднем на уровне 7,5 %, получая при этом немалую прибыль от продажи безналичных и наличных денег. Что касается процентных ставок коммерческих банков, то они не регулируются, и в зависимости от сроков возврата и суммы кредита составляют от 15 до 60 % годовых.

Необходимость поддерживать высокой целевую ставку, что влечёт за собой удорожание кредитов, выдаваемых коммерческими банками и самим ЦБ, руководители Центрального банка объясняют якобы необходимостью борьбы с инфляцией. А на самом деле высокие кредитные ставки приводят к росту ценовой инфляции, так как в структуру цен включаются затраты на пользование кредитами. Однако возврат дорогих кредитов многим предприятиям реального сектора экономики оказывается не по силам. Это приводит к росту их кредиторской задолженности (строка 3 таблицы 1) и последующему банкротству. Дорогими кредитами объясняется и снижение инвестиций в реальном секторе экономики.

Динамика ключевой ставки https://creditkin.guru/terms/k...

Спрашивается, искусственное создание дефицита денежного обращения в экономике, которое за последние 16 лет нанесло и продолжает наносить огромный ущерб стране — это злоупотребление Центральным банком своим монопольным положением на кредитном рынке с целью получения максимальной прибыли, или следствие некомпетентности сменявших друг друга его руководителей? Думаем, что ответ очевидный. Они придерживаются рекомендаций МВФ, а на практике исходят из максимизации прибыли, что прямо противоречит заявленным целям в статье 3 закона о Центральном банке.

Для выдачи кредитов и размещения денег другими способами коммерческие банки используют собственные и привлечённые средства. Согласно Конституции денежную эмиссию осуществляет исключительно Центральный банк, а значит, коммерческие банки могут разместить на стороне средства, сумма которых равна только сумме их собственных и привлечённых средств за вычетом обязательных резервов. И, разумеется, активы всех банков суммарно не должны превосходить имеющуюся в стране денежную массу, выпущенную в обращение Центральным банком.

Спрашивается, если Центральный банк обладает исключительным правом денежной эмиссии, то почему активы банковской системы из года в год значительно превышают денежную массу в стране?

Систематическое превышение банковскими активами денежной массы — в 2015 году на 47,19 трлн рублей или почти на 76 % (строка 6 таблицы 1) — можно объяснить эмиссией фиктивных безналичных денег, которую многие годы незаконно осуществляли и продолжают осуществлять коммерческие банки, исчерпав для кредитования все собственные и привлечённые средства. Ограничителем выдаваемых ими кредитов могли бы служить обязательные резервы, норма которых для минимизации рисков и обеспечения платёжеспособности банков должна составлять 10-20 % от суммы средств на банковских депозитах. Однако сумма обязательных резервов составляет лишь 4,5 — 5,5 % в зависимости от вида долговых обязательств банков, а ЦБ не контролирует допустимое соотношение долговых обязательств и активов коммерческих банков, что могло бы существенно ограничить кредитование и предотвратить их банкротство.

«К большому сожалению, масштабы проблем, масштабы злоупотреблений руководителей и владельцев банков оказались существенными. Например, в 223 банках, у которых были отозваны лицензии на осуществление банковских операций, мы обнаружили превышение обязательств над активами на общую сумму 1,2 трлн рублей. Вывод активов за рубеж недобросовестными управленцами банков продолжается. Наши аферисты вышли на международную арену. В восьми банках мы обнаружили вывод активов на общую сумму 120 млрд рублей путём использования инструментов, связанных с иностранными активами».

Это слова заместитель председателя ЦБ Михаила Сухова, который выступил на Российском экономическом и финансовом форуме в Швейцарии 12 марта 2016 года. Он также сообщил, что из-за большого дефицита средств для страховых выплат по депозитным вкладам

«объём привлечённых Агентством по страхованию вкладов кредитов для пополнения страхового фонда и на санацию банков в ближайшее время превысит один триллион рублей».

Не менее 70% похищенных банками средств принадлежали юридическим лицам, вследствие чего закрылись многие предприятия, люди лишились работы, а государство лишилось соответствующих налогов. Поэтому ущерб, нанесённый экономике страны и населению, учитывая также упущенную выгоду, которая могла быть получена при возврате похищенных активов и использовании соответствующих средств, намного превышает 1,2 трлн рублей. Речь идёт о многолетнем невыполнении Центральным банком функций надзора (контроля) над деятельностью коммерческих банков, предписанных ему законодательно. Нарушения в деятельности Центрального банка, которые привели к банкротству множество банков, носят системный характер.

Лукавые сожаления заместителя председателя Центрального банка Михаила Сухова о масштабном воровстве активов в банках и демонстрация своей якобы отрешённости от этих противоправных действий проистекают из похожих друг на друга приказов Центрального банка об отзывах банковских лицензий. Это наглядно видно на примере кредитной организации ООО «Внешнеэкономический промышленный банк» — «Внешпромбанк».

Как испарились деньги клиентов «Внешпромбанка»

Согласно Приказа Банка России от 21 января 2016 года, который подписала его председатель Эльвира Набиуллина, у «Внешпромбанка» была отозвана лицензия, дающая право на осуществление банковских операций.

В сообщении пресс-службы Центрального банка от 21 января 2016 года об этом, в частности, сказано:

«Решение об отзыве лицензий на осуществлении банковских операций принято Банком России в связи с неисполнением кредитной организацией федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России.

Проведённый специалистами Банка России совместно с государственной корпорацией «Агентство по страхованию вкладов» анализ финансового положения ООО «Внешпромбанк» установил превышение обязательств банка над его активами на сумму около 187,4 млрд рублей.На протяжении длительного времени руководством ООО «Внешпромбанк» проводились разнообразные операции по выводу активов. Представляемая в Банк России отчётность не содержала достоверной информации о качестве и величине активов и обязательств банка. Руководством ООО «Внешпромбанк» была построена система фальсификации отчётности на базе первичных документов, в том числе выписок по корреспондентским счетам банков-нерезидентов, кредитных досье клиентов, операций по счетам клиентов.

Имеющаяся информация позволяет предположить, что выведенные из банка активы могли быть инвестированы в объекты недвижимости, дорогостоящие транспортные средства, доли участия в коммерческих предприятиях, финансовые инструменты, а также иное имущество, которое юридически может находиться под контролем лиц, формально не имеющих отношения к ООО «Внешпромбанк». По предварительной информации, это имущество может находиться как в России, так и за рубежом, в том числе в Европе и США.Ввиду значительного дисбаланса между активами и обязательствами осуществления процедуры финансового оздоровления ООО «Внешпромбанк» с привлечением государственной корпорации «Агентство по страхованию вкладов» и его кредиторов на разумных экономических условиях не представлялось возможным. В сложившихся обстоятельствах Банк России на основании статьи 20 Федерального закона «О банках и банковской деятельности» исполнил обязанность по отзыву у кредитной организации лицензии на осуществление банковских операций.

ООО «Внешпромбанк» — участник системы страхования вкладов.

Отзыв лицензии на осуществление банковских операций является страховым случаем, предусмотренным Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» в отношении обязательств банка по вкладам населения, определённым в установленном законодательством порядке. Указанным законом предусмотрена выплата страхового возмещения вкладчикам банка, в том числе индивидуальным предпринимателям, в размере 100 % остатка средств, но не более 1,4 млн рублей в совокупности на одного вкладчика».

Согласно последнему опубликованному бухгалтерскому балансу «Внешпромбанка» от 1 октября 2015 года, его долговые обязательства составляли порядка 267,718 млрд рублей. В них входили, в частности, вклады физических лиц в сумме 73,512 млрд рублей, средства на расчётных счетах организаций — 213,194 млрд рублей и кредиты Центрального банка — 21,586 млрд рублей. Активы банка составляли 284,358 млрд рублей, к которым по правилам бухгалтерской отчётности причислены также обязательные резервы в сумме около 1,488 млрд рублей. При этом собственные средства банка составляли 16,64 млрд рублей. Таким образом, согласно последней отчётности, сумма долговых обязательств и собственных средств «Внешпромбанка» была меньше суммы привлечённых банком средств на величину обязательного резерва, что не внушало тревоги.

Однако спустя всего 1,5 месяца после того, как банк не исполнил кредитного обязательства по РЕПО — выкупа своих ценных бумаг на межбанковском рынке на сравнительно небольшую сумму — около 17 млрд рублей, 16 декабря 2015 года банк отключили от системы банковских электронных срочных платежей. После этого его вкладчики столкнулись с невозможностью получить свои средства. Спустя 2 дня,18 декабря, Центральный банк назначил во «Внешпромбанке» временную администрацию, а 22 декабря ввёл на три месяца мораторий на удовлетворение требований кредиторов. Это стало основанием для наступления страхового случая — вкладчики банка могли через две недели получить выплаты в пределах страховой суммы, то есть до 1,4 млн рублей. Меры были приняты в связи с неудовлетворением банком требований кредиторов по денежным обязательствам в сроки, превышающие семь дней с даты наступления их удовлетворения.

Как заявили тогда в Агентстве по страхованию вкладов (ACB), согласно отчётности «Внешпромбанка» на 1 октября 2015 года, объём страховых выплат физическим лицам банка оценивался в 46,4 млрд рублей, за которыми могли обратиться примерно 74 000 вкладчиков. Количество счетов, средства на которых по состоянию на 1 октября 2015 года превышали лимит страхового возмещения, составляло 5800, и под «страховку» не попало почти 30 млрд рублей. При этом клиенты банка, юридические лица, своих средств, превышающих 213 млрд рублей, лишились полностью, так как надежды на возврат исчезнувших активов ничтожно малы. В пресс-релизе Центрального банка недвусмысленно было сказано, что местонахождение пропавших активов неизвестно.

Поскольку «Внешпромбанк» по меркам Центрального банка формально соответствовал критериям высокой надёжности, то само ACB держало там на депозите 850 млн рублей. Держало вплоть до 10 декабря 2015 года, а через несколько дней банк отключили от системы платежей и назначили временную администрацию. Удивляться такой прозорливости чиновников ACB и умению управлять рисками не приходится. ACB тесно связано с Центральным банком, и можно предположить, что руководители Агентства — люди хорошо осведомлённые в секретных задумках начальства банковского регулятора. Поэтому, используя инсайдерскую информацию, ACB может спокойно и выгодно размещать свои средства в любых кредитных организациях, «надёжность» которых для ACB и ряда госкомпаний в ущерб прочим кредиторам оказывается абсолютной. Конечно же, абсолютна она и для самого Центрального банка.

Мораторий вместо отзыва лицензии у «Внешпромбанка» Центральный банк ввёл, несмотря на очевидную уже тогда невозможность его финансового оздоровления. Можно предположить, сделано это было для возврата «Внешпромбанком» кредита Центральному банку, который с процентами превысил 22 млрд рублей, что произошло в декабре 2015 года и тоже в ущерб другим кредиторам. Краткосрочными кредитами Центральный банк прикрывает «дыры» в капиталах банков и тем самым какое-то время поддерживает их платёжеспособность. Хотя крупный кредит, выданный Центральным банком «Внешпромбанку», уже 1 октября 2015 года свидетельствовал о дисбалансе его обязательств и активов.

Как отмечалось, в приказе, подписанном председателем Центрального банка Эльвирой Набиуллиной, о причинах банкротства «Внешпромбанка» было сказано следующее:

«На протяжении длительного времени руководством ООО «Внешпромбанк» проводились разнообразные операции по выводу активов. Представляемая в Банк России отчётность не содержала достоверной информации о качестве и величине активов и обязательств банка. Руководством ООО «Внешпромбанк» была построена система фальсификации отчётности на базе первичных документов, в том числе выписок по корреспондентским счетам банков-нерезидентов, кредитных досье клиентов, операций по счетам клиентов».

Излагая в приказах об отзывах лицензий почти одни и те же причины банкротств свыше 220 банков, в том числе «Внешпромбанка», руководство Центрального банка фактически признавало, что систематически не выполняет должным образом своих обязанностей по контролю и регулированию деятельности коммерческих банков, предписанных ему Конституцией РФ и Федеральным законом «О Центральном банке России».

Все межбанковские операции осуществляются расчётными центрами Центрального банка через открытые там корреспондентские счета коммерческих банков с использованием единой компьютерной системы. При этом состояние счетов и содержание операций может и должно непрерывно контролироваться программными средствами системы.

Тревожным показателем неблагополучия банка является снижение его платёжеспособности. Опасность неплатёжеспособности возникает, когда банк разместил все собственные и привлечённые средства в виде активов и использовал при этом обязательные резервы. В такой ситуации банкротство ещё можно предотвратить. Но оно неотвратимо, когда почти все активы уводят неизвестно куда, или они обесцениваются, что произошло, в частности, во «Внешпромбанке», и оставшимся нельзя покрыть долговые обязательства. Если бы компьютерной системой Центрального банка автоматически контролировалась платёжеспособность банков и фиксировалась опасность наступления неплатёжеспособности, то банкротства можно было бы избежать.

«Внешпромбанк» был системообразующей кредитной организацией и находился под особым контролем у Центрального банка. До введения 18 декабря 2015 года временной администрации «Внешпромбанк» по результатам плановых проверок имел безупречную ежемесячную отчётность, достоверность которой всегда подтверждалась Банком России. В отчётах говорилось о растущих активах банка, его качественном кредитном портфеле и низкой просроченной задолженности заёмщиков, о сверхнормативной достаточности капитала, высокой прибыли, а также оптимальном по рискам соотношении привлечённых банком средств юридических и физических лиц.

«Внешпромбанк» в банковской системе страны занимал 37 место по размерам активов. Он являлся уполномоченным банком Центрального банка, и в нём присутствовал постоянный уполномоченный представитель Банка России, который должен был оперативно контролировать деятельность «Внешпромбанка», в том числе достоверность его первичной отчётности. «Внешпромбанк» входил в ломбардный список Банка России, то есть его облигации оценивались как высоконадёжные и принимались Банком России в качестве залога от других банков по операциям РЕПО.

Однако, как оказалось, всё это не соответствовало действительности.

Вот такой «эффективный» надзор за коммерческими банками осуществляет мегарегулятор. Нет ни одной крупной страны, кроме России, центральный банк которой одновременно бы занимался выдачей кредитов коммерческим банкам, участием в капитале коммерческих банков и монопольно выполнял функции банковского надзора. Напомним, что с 2013 года Банк России функционирует как финансовый мегарегулятор, полномочия которого значительно расширились. Создана хорошая почва для коррупции и злоупотреблений, что влечёт за собой огромный ущерб экономике страны. Основные цели деятельности Банка России, которые определены в законе о Центральном банке (3 статья) — пустые декларации, потому как на практике уже многие годы Центральный банк делает прямо противоположное, причём ровно по каждому пункту. Необходимо менять саму модель банковской и финансовой системы, поскольку она порочна, а не ждать более серьёзных последствий для экономики страны в целом. Что предложить взамен? Здесь изобретать велосипед не нужно. У нас есть уникальный опыт Госбанка в советское время. Как функционировал Государственный банк СССР, описано в первой главе. Даже если взять китайскую модель, которая предельно проста, понятна и исключает «конфликты интересов», то Россия только выиграет от этого.

Как банк «Югра» вместе со своими вкладчиками стал банкротом в результате деятельности ЦБ

Банк России 28 июля 2017 года отозвал лицензию на осуществление банковских операций у банка «Югра». Акционеры банка заявили, что будут использовать все законные способы борьбы за актив даже после отзыва у кредитной организации лицензии.

Отношения между прокуратурой и Банком России обострились летом 2017 года, когда Генпрокуратура опротестовала решение Банка России об отзыве лицензии у коммерческого банка «Югра» и потребовала не начинать выплаты компенсаций вкладчикам банка. Протест был проигнорирован Центральным банком. Несколько позднее, в конце июля, в рамках этой же истории с «Югрой» Генпрокуратура инициировала проведение проверки. Для беседы были вызваны заместитель председателя Центрального банка Василий Поздышев и директор надзорного департамента Центрального банка Анна Орленко, но ни один из них в Генпрокуратуру так и не явился. Никаких комментариев по поводу этой загадочной истории не было ни со стороны Банка России, ни со стороны прокуратуры. Данная история наглядно продемонстрировала, «кто в доме хозяин».

Что нужно знать о ситуации вокруг банка «Югра» https://tass.ru/ekonomika/4401...

Сразу же после отзыва лицензии руководство кредитной организации подало иск в Арбитражный суд города Москва с требованием признать решение Центрального банка Российской Федерации об отзыве лицензии незаконным. Однако суд не согласился с доводами банка и сохранил решение регулятора в силе. Собственники банка предприняли попытку донести свою позицию в Девятом апелляционном суде, но также безуспешно. Затем была подана кассационная жалоба на решение судов обеих инстанций, которая рассматривалась в Арбитражном суде Московского округа. Сложившаяся ситуация напоминает затягивание процесса, ведь судебные тяжбы длились более года. Очевидно, что случай с банком «Югра» не так прост, как с многими другими. И связано это в том числе с раскрытыми фактами неправомерных действий со стороны руководства Центрального банка. Например, сразу же после отзыва лицензии у кредитной организации представители Центрального банка заявили, что банк «Югра» манипулировал деньгами населения (забалансовые вклады) и злоупотреблял кредитованием компаний, аффилированных с собственниками кредитной организации. Однако после введения временной администрации эти заявления не нашли подтверждения. Как следует из отчёта временной администрации «Югры», 15 июля 2018 года было выплачено 99,73 % всех застрахованных вкладов, а достоверной информации о наличии забалансовых денежных средств так и не появилось. Согласно ФЗ РФ «О банках и банковской деятельности», после отзыва у кредитной организации лицензии на осуществление банковских операций, Банк России назначает временную администрацию. Банк, у которого отозвана лицензия и назначена временная администрация, в результате признаётся банкротом.

Таким образом, в отсутствие чётких критериев оценки признаков несостоятельности той или иной кредитной организации, решение банкротить банк или нет, фактически отдаётся на откуп Центральному банку Российской Федерации. В этом можно убедиться на примере с банком «Югра». Банк лишился лицензии по двум основаниям: значение всех нормативов достаточности собственных средств (капитала) стало ниже двух процентов, а также размер собственных средств (капитала) оказался ниже минимального значения уставного капитала, установленного на дату государственной регистрации банка.

Руководство «Югры» утверждает, что банк не нарушал никаких нормативов, никаких показателей, и ликвидности у банка было достаточно. Так, в июне 2017 года главный акционер «Югры» Алексей Хотин докапитализировал банк на 500 млн долларов.

И если верить заявлениям топ-менеджмента банка, в июле 2017 года в России произошёл первый случай ввода временной администрации в банк, который не нарушал каких-либо нормативов. В ходе же судебного процесса выяснилась ещё одна особенность — 7 июля 2017 года, за три дня до ввода временной администрации, комитет банковского надзора Банка России постановил не отзывать лицензию у «Югры», но 28 июля, вопреки приказу, лицензия была отозвана без проведения надлежащей правовой процедуры по отмене приказа комитета банковского надзора.

На сайте «Союз вкладчиков России» опубликованы новые документы о нарушениях Центрального банка по делу «Югры». [ 1 ]

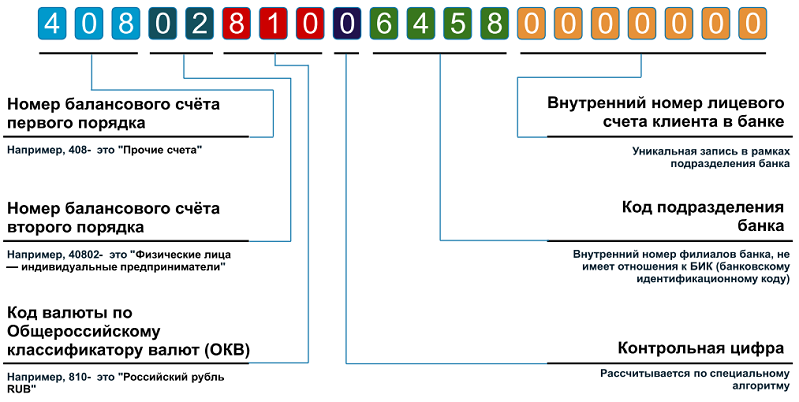

Общероссийский классификатор валют: что это такое, как он менялся и как функционирует сегодня

Ежедневно через коммерческие банки проходят сотни тысяч транзакций с участием граждан, которые фиксируются в электронной форме и на бумаге. Во всех документах обязательно фигурируют обозначения счёта клиента. Согласно нормативным документам Банка России, лицевые банковские счета всех видов обозначаются в виде стандартного набора цифр, состоящего из 20, идущими под номерами 6, 7, 8. Цифры набора обозначают вид валюты.

Сегодня в России полная валютная либерализация. В некоторых банковских документах можно встретить не только доллары США и евро, но и заморские тугрики. Но всё-таки в России пока большая часть банковских счетов и транзакций привязаны к рублю. Тонкость в том, что за названием «рубль» могут скрываться разные платёжные средства, формально имеющие разную покупательную способность.

В России за последние два века проходило немало денежных реформ. После каждой из них появлялся новый рубль, а старый прекращал своё хождение. 1 января 1998 года Правительство и ЦБ провели деноминацию рубля. Теперь один новый рубль равнялся тысяче старых. До начала реформы рубль в обозначениях счетов выражался цифровым кодом 810 RUR. В 2003 году Госстандарт и Банк России разработали новый классификатор валют, и код рубля изменился. Он стал выглядеть как 643 RUB.

Коды валют нового классификатора содержатся в международном стандарте — ИСО 4217. Там, также рубль обозначен кодом 643 RUB.

Можно предположить, что в определённый период в банковских документах могла сосуществовать старая и новая кодировка рубля. А вот с 1 января 2003 года старая кодировка должна была полностью исчезнуть. Это можно проверить на сайте «Консультант плюс» [ 2 ], где указано, что код 810 RUR исключён. Однако вот уже 15 лет в банковских документах почему-то фигурирует старая кодировка 810 RUR.

Есть информация, что валюта 643 RUB используется только во внешних торговых операциях и расчётах за пределами России. Во внутрироссийских операциях её искать бесполезно. Странно получается, нам заявляют, что рубль един, но коды почему-то разные. На Неглинную, 12 неоднократно обращались с этим вопросом. Ответ ЦБ стандартный — легитимным считать код 643 RUB. На каком основании используется код 810 RUR, они не разъясняют. Те, кто въехал в тему валютных кодов, начинают нервничать. Кладёшь на счёт в банке 1 млн рублей. В документах эти рубли обозначаются кодом 810 RUR. Получается, речь идёт о миллионе старых рублей, которые обращались до реформы 1998 года. Если их перевести в современные, то получится 1 тысяча рублей.

А где гарантия, что в один прекрасный день Банк России не объявит своим клиентам, что их обязательства перед вкладчиками будут пересчитаны в пропорции один к тысяче, так как вклады в старых рублях, а обязательства банка будут исполняться уже в новых?

Возникает резонный вопрос: если Госстандарт и Банк России в январе 2003 года разработали новый классификатор валют — 643 RUB, то почему в некоторых платёжках фигурирует старый — 810 RUR? При этом Банк России не считает нужным разъяснять подобные несоответствия. Для чего разрабатывался и вводился новый классификатор валют, не понятно. Руководство Центрального банка считает, что данная информация не для простолюдинов.

Потому советуем проверить, а ваш счёт в банке какой имеет код и задать соответствующие вопросы банковским работникам, а также законно потребовать, чтобы счёт был переоформлен в коде 643 RUB, если, вдруг, окажется, что он у вас открыт в коде 810 RUR.

Суверенитет России в области экономики и финансов

Существует понятие о шести приоритетах обобщённых средств управления (ОСУ). Более детально об этом расписано в статье «Средства социального проектирования и политики».

Экономика и финансы — это четвёртый по значимости приоритет, который так и называется — экономический. Всевозможные санкции, которые вводят западные «партнёры» в отношении России, политика Центрального банка, которая по сути десуверенизирует экономику государства — это всё есть воздействие четвёртого приоритета. В политических кругах обсуждаются вопросы экономической безопасности. Но нет серьёзной озабоченности и адекватной реакции в отношении политики Центрального банка. Поэтому если повнимательней взглянуть на всю эту ситуацию, то становится понятно, что в политических кругах нет ясного представления о том, как обеспечить эту самую экономическую безопасность. А есть и такие индивидуумы, которым это вообще неинтересно. Пока в экономической сфере существует колониальный статус и непонимание этой проблематики, Россию можно эксплуатировать, а её интересами торговать — вопрос лишь в цене.

Сегодня остро стоит вопрос не только в экономике государства — необходимо принятие комплекса мер и по всем приоритетам. Но, изменив ситуацию лишь в экономической жизни страны, мы не изменим её в целом. Это надо чётко понимать. Да, очень серьёзно изменилась армия, то есть её боеспособность, а также оборонная промышленность с её военным и научным потенциалом. В этом плане безопасность государства обеспечена.

И большая заслуга в этом Президента России Владимира Путина. Но в вопросах экономики и финансах дело обстоит совсем неважно, не говоря уже о более высоких приоритетах. Каковы причины такого положения?

Экономика такая же либеральная, как и весь финансово-экономический блок Правительства РФ. Если на этом поле не переломить ситуацию, то перспективы обеспечить развитие России очень маловероятны. Можно предположить, что обстановка в стране по многим вопросам далека от нормальной, отсутствует активность и сплочённость людей, а в вопросах управления экономикой и финансами компетентны немногие люди. Поэтому если верхи не могут, а низы не хотят, то президент идёт на всяческие уступки. Ждать от него чуда, как от Золотой рыбки, бессмысленно. Народ, в свою очередь, в вопросах управления должен разбираться и активно предлагать власти свои идеи, обосновывая их несостоятельностью нынешних.

Что же делать? Можно сформулировать некоторые конкретные предложения.

Покупательная способность доллара по электроэнергии в СССР-России за последние 10 лет (с 1994 года) осталась неизменной и равна 1 доллар за 175 кВт*час, а 1 рубль за 12 кВт*час. Реальная стоимость доллара, обеспеченного энергопотенциалом США, около 11 рублей. То есть реальная стоимость 1 доллара равна 11 рублей, а не 65,2 по нынешнему курсу (ноябрь 2018 года). Это при условии, если нам не будут каждый раз объявлять новый курс доллара, а стоимость валюты будет жёстко привязана к энергопотенциалу страны. При этом экономические показатели будут научно обоснованы, на основе чего будет возможен прогноз и управление.

Чтобы в России запустить производство, преимущественно ориентированное на внутренний рынок, нам нужны финансово-промышленные группы (ФПГ), а не обыкновенные ростовщические конторы — паразиты на производстве и управлении. Выступая в качестве инвестиционных фондов, главной задачей которых будет координация и сборка множества частных предприятий в устойчиво развивающуюся управляемую хозяйственную систему, банки могут обходиться без ссудного процента, сопровождающего их кредитную деятельность.

Но прежде в Конституцию должна быть введена статья в следующей редакции:

«Кредитно-финансовая система России строится на принципе наращивания покупательной способности рубля и копейки, обеспечивающим:

→ опережающим ростом энергопотенциала России по отношению к денежной массе, находящейся в обращении;

→ кредитованием на беспроцентной основе, а также

→ ограничением доходов и накоплений в семьях уровнем заведомо достаточным для жизни, но не позволяющим паразитировать на чужом труде».

При перестройке законодательства о финансово-хозяйственной деятельности физических и юридических лиц в соответствии с этой конституционной нормой реальный рост производства в натуральном учёте продукции и услуг может сопровождаться только снижением номинальных цен при гарантированной занятости всего трудоспособного населения, высокой социальной защищённости нетрудоспособного; конечно в условиях грамотной государственной политики и ответственной за общественно-экологические последствия технико-технологической политики в производящих отраслях. Для этого обществу придётся развернуть и разработать первый в истории информационно-алгоритмический комплекс природно-общественно-хозяйственного развития, проистекающий из объективных закономерностей человеческого бытия.

В рамках данного комплекса будет осуществляться анализ и построение прогноза состояния биосферы и демографии общества, выработка биосферно-экологической политики, поскольку биосфера и, прежде всего, вода в ней, является основой жизни человека. Далее будет осуществляться выработка демографической и инфраструктурной политики в русле безопасного развития биосферы. Затем вырабатывается экономическое обеспечение реализации перечисленных политик, и осуществляется хозяйственная деятельность по реализации намеченных планов в жизнь.

Более подробно о новой экономической политике для мира читайте в документе «Санкт-Петербургский консенсус», принятом 5 —6 декабря 2014 года в Брюсселе.

Материалы:

[ 1 ] https://vkladchiki.org/novyie-...

[ 2 ] http://www.consultant.ru

[ 3 ] https://www.cbr.ru/statistics/...

http://www.cbr.ru/hd_base/mice...

https://docs.google.com/viewer...

https://inance.ru/2016/01/kurs...

http://www.koob.ru/katasonov/y...

http://kob.su/content/invarian...

Оценили 25 человек

34 кармы