Чтобы ни писали о геополитике величайшие мыслители современности, развивающие это направление, полагаю, что кратко можно сформулировать ее следующим образом: «Геополитическая стратегия государства определяется, прежде всего, наличием, использованием и распределением стратегических ресурсов ». В настоящее время, к мировыми стратегическим ресурсам можно отнести следующие: энергоресурсы (нефть, газ, уран, уголь, торф, возможность строительства гидроэлектростанций); биоресурсы и продовольствие; вода; земля; финансы и инвестиции; международные и внутренние транспортные коммуникации; людские и кадровые ресурсы; металлы, включая редкоземельные; лекарственное сырье и препараты из них; информационные и коммуникационные ресурс

Наличие ресурсов и возможность распределять их определяют геополитическую значимость определенного государства или политического блока из государств. Для большего понимания такого понятия как «власть», следует знать, что она не у того, кто возглавляет компанию или страну, а власть у того, кто реально распределяет все виды ресурсов или один из них. Это может быть один человек или группа людей. Какой бы ни был великий политик, если он непосредственно не управляет финансами страны и банков, то это просто политическая марионетка. Это замечание также справедливо для распределения любого из вышеперечисленных ресурсов.

Можно до бесконечности изучать труды основателей и последователей геополитики, таких как вице-адмирал королевских ВМС Британии Филипп Говард Коломб (1831 – 1899), Маккиндер (1861–1947) – один из признанных и ведущих представителей англосаксонской школы геополитики; американский адмирал Альфреда Мэхэна (1840–1914) и множество их современных последователей, пытаясь разобраться в этом вопросе.

Но, если не усвоить элементарной политической логики власти - как бесконечной борьбы финансовых кланов и политиков за объекты и центры распределения ресурсов, то никогда не понять, что такое на самом деле геополитика.

В основной своей массе, все заметные политические события, войны, конфликты, террористические акты и т.п. так или иначе, связаны с борьбой государств за ресурсы и транспортные коммуникации. Бесконечные примеры из истории наглядно подтверждают эту теорию.

Особую роль в геополитике играет мировая борьба крупных финансово-политических кланов за распределение энергоресурсов. В первую очередь, речь идет о борьбе за распределением нефти и газа.

Первая мировая война подтвердили стратегическую важность нефтяного ресурса, как элемента национальной мощи в эпоху, когда двигатель внутреннего сгорания пришел на смену лошади и паровозу. Во время «Второй мировой войны» в 1941 году японцы атаковали военно-морскую базу США Перл-Харбор на Гавайях для реализации своих планов захвата нефтяных ресурсов Восточной Индии, после вынесения президентом США Рузвельтом запрета поставок Японии нефти. При вторжении Гитлера в Советский Союз, важнейшей стратегической задачей Германии был захват нефтяных месторождений на Кавказе с последующим захватом нефтяных месторождений Ирана. Суэцкий кризис 1956 года также непосредственно связан с нефтью, т.к. Суэцкий канал служил стратегической транспортной коммуникацией по перевозке нефти. Нефть была причиной вторжения Ирака в Кувейт и военной агрессии США против Ирака. (Дэниел Ергин. Добыча: Всемирная история борьбы за нефть, деньги и власть/The Prize: The Epic Quest for Oil, Money, and Power. — М.: «Альпина Паблишер»).

Исламские оранжевые революции в 2011 году в Ливии, Египте и в Сирии непосредственно были направлены спецслужбами США против Китая, а также российского «Газпрома», пытавшихся «застолбить» месторождения газа в Северной Африке и проложить газопровод «Нигерия – Нигер – Алжир - Сицилия» и дальше на Европу. Другой арабский газопровод (AGP) планировался в направлении «Египет – Иордания – Сирия – Ливан – Турция», с отводами в Ирак, Кипр, Восточную Европу, а его строительным подрядчиком в 2009 г. являлся российский “Стройтрансгаз” (М.Абакумов. Америка против Газпрома или причины исламских революций, 2014 г.).

Война американской коалиции против Сирии, создание США и Великобританией террористического исламского государства ИГИЛ с участием Саудовской Аравии, Арабских эмиратов, Катара, Франции, Турции, также непосредственно связана с борьбой за право транзита катарского газа в Европу. Аналогично профашистский государственный переворот на Украине, инициированный США при поддержке Великобритании, Франции, Германии, в первую очередь, был направлен на перехват международных газопроводов российского «Газпрома» и отсечение его от Европы.

В основе многолетнего взрывоопасного тлеющего военного конфликта между Сирией и Израилем лежит борьба и война в 1967 году из-за ресурсов пресной воды Тивериадского озера на Голанских высотах. С Голанских высот поступает до трети воды, потребляемой в Израиле.

Забавно слышать аргументы европейских, да и российских финансовых и экономических аналитиков, которые с умным видом рассуждают о перспективах биржевых котировок стоимости барреля нефти со ссылками на мифические данные о снижении или росте ее текущих запасов в США. Это свидетельствует о полном отсутствии у них понимания реальных механизмов формирования биржевых цен на нефть и золото, либо о сознательном искажении ими истинного положения дел.

Во-первых, биржевым рынком ценных бумаг и энергетических и иных ресурсов активно манипулируют крупнейшие банковские группы США, такие как JPMorgan Chase & Co, Goldman Sachs; GroupBank of America (США) и нефтяные биржевые площадки. На фьючерсном рынке безусловными лидерами по оборотам являются ICE Futures Europe и NYMEX, входящая в CME Group. В 2018 году к процессу попытался подключиться Китай, открыв площадку по торговле нефтяными контрактами в юанях.

На биржу «ICE Futures Europe» приходится около 50% мирового оборота фьючерсами на нефть и нефтепродукты. Структура входит в состав глобальной группы Intercontinental Exchange (NYSE: ICE). Ключевым нефтяным продуктов ICE является фьючерсы на нефть марки Brent. Речь идет об эталонной марке нефти, добываемой в Северном море. Фьючерсы на Brent были запущены в Европе в 1988-м году в ответ на желание компаний нефтегазового сектора защититься от будущих колебаний котировок.

«CME Group Inc» (группа Чикагской товарной биржи) – крупнейшая североамериканская площадка по торговле деривативами (высоко-рисковый финансовый инструмент страхования сделок). В 2008 году было объявлено о том, что к группе присоединяются дочерняя компания Нью-Йорской товарной биржи NYMEX Holdings. На NYMEX появились первые контракты на нефть, получившие широкое распространение. Контракты на нефть марки WTI (West Texas Intermediate light sweet crude oil) впервые появились США в 1980-х гг. в ответ на напряженность на Ближнем Востоке, и последовавший за ним нефтяной шок. Эта марка нефти добывается в штате Техас. В марте 2018 года среднедневной оборот торгов по NYMEX WTI Crude Oil futures составил 1,2 млн. контрактов, а открытый интерес – более 2,5 млн. контрактов.

Во-вторых, США на мировом рынке значительную часть нефти не покупают, они ее забирают бесплатно, за счет необеспеченной эмиссии доллара США! Аналогично Германия, Франция бесплатно забирают нефть в обмен на необеспеченную эмиссию такой валюты как евро, а Великобритания за счет необеспеченной эмиссии фунта стерлинга.

В-третьих, цена нефти во многом искусственно регулируется финансовыми группами и спекулянтами США в качестве своеобразного маятника. Низкая цена нефти – подрывает экономику России и других нефтедобывающих стран, для которых этот фактор составляет существенную долю при формировании бюджета страны.

При биржевой игре с нефтью, низкие цены на нефть и газ стимулируют развитие экономик стран Европейского союза, Китая, Индии, Кореи и Японии, которые в значительной мере зависят от внешних поставок и цен на нефть и газ. И наоборот, высокие цены нефти, сдерживают развитие Китая и Евросоюза, но стимулируют Россию и страны ОПЕК.

Этот механизм ценовых качелей является одним из важнейших инструментов по реализации США стратегии управляемого хаоса, принятой ей в последние годы на вооружение. «Ценовые качели» позволяют США добиваться существенных экономических и политических уступок и от Китая и от России, но не обеспечивают в настоящее время для США подавляющего стратегического геополитического преимущества.

Сговор США с Арабскими странами о снижении цен на нефть усугубил в конце восьмидесятых годов финансовый кризис СССР и создал дополнительные предпосылки для его развала. Запредельные ценовые скачки на баррель нефти наглядно продемонстрировали Китаю, что США способны реально обрушить его экономику или существенно ее затормозить. На самом деле, вероятнее всего, снижение цен на нефть в конце 80-х было связано с борьбой банковского и промышленного капитала в США или борьбой двух крупных кланов: между республиканцами (заинтересованными в высоких ценах на нефть) и демократами, заинтересованными в снижении этих цен.

Кстати, приход во власть республиканца Дональда Трампа, заинтересованного в росте цен на нефть, объясняет его отказ от дальнейшей активной финансовой поддержки террористической исламской организации ИГИЛ, активно финансировавшейся администрацией «демократа» Обамы и Хиллари Клинтон. Следует вспомнить, что ИГИЛ активно захватывала нефтепромыслы в Ираке, Ливии и Сирии и активно торговала контрабандной нефтью, существенно обрушив на нее цены. Оранжевые «революции» (точнее государственные перевороты) в Ираке, Ливии, Египте, Украине, Нигерии, война в Сирии, были направлены администрацией бывшего президента США – Обамы, в первую очередь, против политики российского «Газпрома» и китайского проникновения на нефтегазовые рынки Африки, арабских стран и Латинской Америки (например, в Венесуэле). Казалось бы, конфликт США и в сравнении с ним небольшого «Газпрома» обречен на быструю победу США. Но в реальной жизни, оказывается все не так просто.

Понимание этого механизма облегчит понимание читателю некоторых странных действий руководства России, Китая и Евросоюза. Например, почему Россия, Китай и другие страны вынуждены вкладывать свои денежные резервы в высокорисковые облигации США? Почему мы не переходим к расчетам за нефть в рублях в международных расчетах? Почему Россия, ограничивая свой суверенитет, длительное время отказывается контролировать свой Центральный банк и денежную эмиссию страны, предоставляя это на откуп правилам МВФ? (Михаил Абакумов, Что делать? Или новая экономическая политика России. Монография 2014, с.150.)

Другими словами, президент США – Дональд Трамп озвучив политику противодействия первоочередной угрозе – экономическому противостоянию США с Китаем, фактически сразу дал понять, что он, прежде всего, заинтересован в существенном повышении цен на нефть и газ, чтобы попытаться обрушить экономику Китая. Заодно под эту раздачу попадают альтернативные доллару США страны: Евросоюз со своей валютой – евро и Великобритания – с фунтом стерлингов.

Для наглядности относительно высоких цен на нефть, несмотря на пессимистические прогнозы о значительном падении нефтяных цен, можно посмотреть курсовые колебания ее на мировых рынках по состоянию на апрель 2019 года.

Цена нефти на 20.04.2019 (Brent 02:00 МСК) составляет 71.99 долларов за баррель.

Из текущей динамики цен на нефть, в настоящее время пока наблюдается ее устойчивый, пусть небольшой, но рост на фоне известий об «отравленных» стратегических запасах нефти в США, которые почему-то имеют сверхвысокое содержание серы и малопригодны для дальнейшего использования. Можно возразить, что цена нефти подвержена значительным колебаниям вверх и вниз.

В середине 2018 года США вышли на уровень добычи сланцевой нефти в объеме 11 миллионов баррелей в сутки. Это достаточно много. Казалось бы, столь большие объемы должны приносить огромные доходы, но, к величайшему разочарованию инвесторов, этого не происходит. По оценкам «The Wall Street Journal», совокупный убыток 50 компаний, занятых в добыче сланцевой нефти на территории США, превысил два миллиарда долларов только во втором квартале.

Одна из главных причин этого — закредитованность сланцевых нефтяников. По данным Федерального агентства энергетической информации США, только на обслуживание долгов компаний, занятых в этой индустрии, ежедневно приходится тратить на погашение процентов по кредитам суммы, равные стоимости 1,5 миллиона баррелей. Чтобы погасить долги за уже добытую нефть, добывающим компаниям необходимо еще добыть девять миллиардов баррелей нефти. Это почти столько же, сколько сланцевики извлекли из недр за все время существования отрасли (около десяти миллиардов баррелей).

В абсолютных величинах их долги достигают 300 миллиардов долларов. Эта сумма примерно равна всему внешнему долгу Греции. Помимо высоких затрат на обслуживание долгов, выйти в прибыль мешают постоянно растущие затраты на модернизацию буровых установок. Логично было бы финансировать модернизацию из доходов компаний, но они это делать не в состоянии из-за низких цен на нефть. Вместо этого представители отрасли предпочитают выпускать все новые акции, накачивая и без того раздутый биржевой пузырь. Так, один из ключевых игроков на рынке сланцевой нефти Pioneer Resources с 2011-го по 2016 год выпустил акций на 5,4 миллиарда долларов. Почти на ту же сумму разместила ценные бумаги на бирже и Continental Resources, несмотря на постоянные убытки.

Таким образом, производители сланцевой нефти легко могут превратить любой биржевой кризис в энергетический кризис. Все это происходит при стремительном росте внешней задолженности США над уровнем ВВП. Если инвесторы начнут массово избавляться от акций, особенно от мусорных ценных страховых бумаг типа «трежерис», сланцевики остановятся, из-за чего общий объем американской нефтедобычи сократится на 56%.

В настоящее время, для того, чтобы нефтедобывающим компаниям США выйти из многолетних убытков, необходимо выйти на уровень цен на добываемую нефть не ниже 80-90 долларов за баррель, а в ближайшей перспективе желателен уровень цен в 100 и более долларов за баррель.

В американской Комиссии по ценным бумагам и биржам (SEC) считают, что запасы сланцевой нефти в трех самых крупных местах добычи — Пермском бассейне, формациях Игл Форд и Баккен — могут оказаться гораздо меньше, чем ожидалось: всего 13,8 миллиарда баррелей. Иными словами, расплатившись с долгами, сланцевые компании будут располагать для извлечения прибыли запасами в 4,8 миллиарда баррелей, а этого хватит всего на два года.

Кроме того, сама по себе сланцевая нефть относится к легким сортам с низкой плотностью и малым содержанием серы. Она идеальна для бензина, однако ни дизельное, ни авиационное топливо из легкой нефти не получишь. Между тем в ближайшие годы наиболее востребованными в США будут именно авиационное и судовое топливо, а спрос на бензин продолжит сокращаться из-за увеличения числа электромобилей и повышения энергоэффективности бензиновых двигателей. http://новости-сша.ru-an.info/новости/убытки-сша-от-добычи-сланцевой-нефти-бьют-все-рекорды/

Но ключевая проблема легкой нефти заключается в том, что дополнительные объемы легкой нефти просто негде перерабатывать. По заверениям представителей американской сланцевой индустрии, в предстоящие пять лет они готовы увеличить добычу более, чем на четыре миллиона баррелей в сутки. Но для переработки придется закупать специальное оборудование, предназначенное для легкой нефти. Эти затраты включат в себестоимость сланцевого топлива, что еще больше снизит рентабельность отрасли. Переизбыток легкой сланцевой нефти неминуемо скажется и на ее цене. Уже сейчас сырье из Баккена (Северная Дакота) на биржах котируется на пять-шесть долларов дешевле, чем нефть марки WTI. Этот разрыв будет расти, не позволяя сланцевым компаниям выйти на пристойные показатели рентабельности.

Согласно данным Управления энергетической информации США по состоянию на апрель, США импортировали в 2017 году менее 500 000 баррелей в день сырой нефти и нефтепродуктов из Венесуэлы, по сравнению с более чем 1,2 миллиона баррелей в день в 2008 году. Введение самого неприятного для Венесуэлы сценария – эмбарго США на импорт тяжелой нефти из Венесуэлы - маловероятно из-за необходимости ее поставок для повышения качества легкой сланцевой нефти США.

Для большего понимания ситуации, связанной с геополитическим значением роли нефтегазового сектора следует обратить внимание на концентрацию промышленного и финансового капитала в мировом нефтегазовом секторе. Проведенный нами сравнительный анализ убедительно свидетельствует, что максимальная концентрация крупного мирового капитала сосредоточена в руках нефтегазодобывающих компаний, это более 10,2 % мирового ВВП, в то же время, банковский крупный капитал составляет всего 1,6 % мирового ВВП.

Анализ выручки крупнейших компаний мира, с доходами более $100 млрд. (данные 2013-2016 гг.), свидетельствует о том, что из их числа можно выделить 3 ведущих направлений бизнеса, это:

1. Нефтегазовый сектор с совокупной годовой выручкой порядка $3,6 трлн.

Его лидерами по обороту капиталу являются: британско-нидерландская компания «Royal Dutch Shell» ($467 млрд.) и британской «British Petroleum» ($370,9 млрд.); саудовская «Saudi aramco» ($378 млрд.); американскими транснациональными корпорациями: «ExxonMobil» ($420,7 млрд.) и «Chevron» ($ 222,6 млрд.); китайской «PetroChina» ($308,9 млрд.) и китайской нефтехимической компании «Sinopec» ($427,6 млрд.); французская «Total» ($211,4 млрд.); российские «Газпромом» ($158 млрд.), «Роснефть» ($129 млрд.) и «Лукойл» ($121,4 млрд.); итальянской«Eni» ($145,9 млрд.); бразильской «Petrobras» ($144,1 млрд.); катарской «Qatargas» ($154,4 млрд.).

2. Банковский сектор с совокупной выручкой $0,561 трлн.

Его лидерами по состоянию на ноябрь 2017 года являются китайские банки: «ICBC» с прибылью $37,8 млрд.; «China Construction Bank» - $30,6 млрд. и «Agricultural Bank of China» - $23 млрд., а также американский финансовый консорциум «JPMorgan Chase» ($108,2 млрд.); банк Великобритании «HSBC» ($104,9 млрд.) (в эту компанию даже близко по объему выручки не попадают другие крупнейшие банки, типа «Goldman Sachs Group»; «Deutsche Bank AG» и «Bank of America», имеющих по $11 млрд. годовых доходов).

3. Другие крупные мегакомпании. Отдельно в этом списке стоят компании: американский розничный ритейлер «Wal-Mart Stores» ($469,2 млрд.); автомобильный концерн «Volkswagen Group» ($254 млрд.); американская компания Apple ($164,7 млрд.).

Абакумов Михаил. Кто будет править миром в ближайшие 10 лет? Ноябрь 2018 года. https://cont.ws/@anticoch/1127...

Согласно рейтингу прибыли среди 2000 крупнейших публичных компаний мира от 25 мая 2018 года, его лидером четвертый год подряд становится китайский банк ICBC ($37,8 млрд.). В первой тройке также вновь оказались еще два банка из Китая — China Costruction Bank ($30,6 млрд.) и Agricultural Bank of China ($23 млрд.). За ними следует еще один китайский банк — Bank of China.

Совокупные показатели 2000 крупнейших компаний в 2016 году — $35 трлн. выручки, $2,4 трлн. прибыли. Они управляют активами на $163 трлн., а рыночная капитализация достигает $44 трлн. География списка в 2016 году охватывает 63 страны. В рейтинге больше всего компаний из США— 587, Японии — 219 и Китая — 200.

Из приведенной выше информации следует, что наибольшая концентрация крупного капитала в настоящее время сосредоточена в нефтегазовом комплексе.

В этой связи значительный интерес также представляют крупнейшие мировые финансовые игроки. Когда мы слышим о долларовых миллиардерах, мы обычно представляем себе известных фигур: Билл Гейтс, Марк Цукерберг, Джордж Сорос, Уоррен Баффет. Есть и другие персонажи, которые не часто упоминаются в СМИ, однако регулярно входят в ежегодный список миллиардеров Forbes. В основном, миллиардерами являются главы промышленных гигантов, IT-империй, телекоммуникационных операторов, СМИ, агентств недвижимости, розничных сетей. Компанию им составляют производители продуктов питания, косметики, лекарств, одежды, бытовой техники, программного обеспечения и др. Организации, возглавляемые миллиардерами, как правило, ведут свою деятельность в мировом масштабе, поэтому они получили название «транснациональные корпорации» или сокращённо — ТНК.

Существует конспирологическая версия, согласно которой контроль над всем финансовым миром осуществляется американскими банками и ФРС. В частности, в народе распространён миф о том, что ФРС может в любой момент напечатать столько долларов, сколько нужно для текущих потребностей американской экономики. Этот миф аргументировано разобран блогером Олегом Макаренко в статье «Почему нельзя печатать доллары вечно». https://aftershock.news/?q=node/495671&full

Вкратце — схема «печати» выглядит так: Федеральная резервная система США печатает доллары и покупает на них выпущенные гособлигации (трежерис) у Казначейства США, после чего Казначейство направляет доллары в федеральный бюджет для поддержания экономики США.

При этом стоимость облигаций поднимается, а проценты по ним падают. Это ситуация наносит убытки внутренним покупателям облигаций (пенсионные фонды, фонды социальной помощи и страховые компании), которые вынуждены держать в своих портфелях «мусор», не приносящий им достаточную доходность. Поэтому, чем больше «печатается» долларов, тем большую угрозу это представляет для социальной сферы США.

Из этого важно извлечь следующий вывод — деятельность ФРС ограничена определёнными условиями, которые нельзя нарушать, ради сохранения США как государства. Американские банки, естественно, также работают в правовом поле, и на них распространяются все требования соответствующих законов, соблюдение которых контролируется SEC (Комиссия по ценным бумагам и биржам). Поэтому приписывать сверхмогущество органам, которые обеспечивают функционирование реальной экономики американского государства — мягко говоря, некоторое преувеличение.

Для получения более четкого представления о том, кто контролирует мировые финансы, следует обратить внимание на исследование группы специалистов из швейцарского центра «Chair of Systems Design», занимающегося моделированием на основе данных теории графов, которое называется «The Network of Global Corporate Control» (Сеть контроля глобальных корпораций). Учёные начали свой анализ со списка из 43060 ТНК, отобранного из 30-миллионного массива экономических субъектов, и методом рекурсивного поиска вышли на гораздо более крупную надсистему, состоящую из 600508 узлов и 1006987 связей, тянущихся к собственникам. Данное исследование было выложено 28 июля 2011 года на сайте arXiv.org Ими выделены следующие макроэкономические структуры:

Самые известные ТНК: Coca-Cola, McDonald's Corporation, Procter & Gamble, Nike Inc., Facebook.

Крупнейшие нефтяные компании: Royal Dutch; Shell PLC; BP PLC; Exxon Mobil Corporation; Chevron Corporation.

Крупнейшие медиа-конгломераты, контролирующие подавляющее большинство американских СМИ: Time Warner Inc., The Walt Disney Company, Sony Corporation, Comcast, News Corporation.

Крупнейшие производители электроники: General Electric, IBM Corporation, Apple, Hewlett Packard, Siemens AG

Крупные производители транспорта: General Motors, The Boeing Company, Lockheed Martin Corporation

Крупнейшие фармацевтические компании: Johnson & Johnson, Novartis, Pfizer

Крупнейшие западные банки: Industrial and Commercial Bank of China Limited, JPMorgan Chase & Co., Bank of America Corporation, Citigroup Inc., Wells Fargo & Company, Goldman Sachs.

Зачастую на долю институциональных владельцев приходится более половины акций крупнейших мировых компаний. Эта доля может достигать 80% и даже выше. Разумеется, точные данные о качестве этих акций недоступны для гражданского общества. Выводы, полученные в процессе вышеуказанных исследований данных весьма интересны. Исследователи обнаружили, что транснациональные компании (ТНК) формируют гигантскую петлеобразную структуру, и что значительная часть контроля реализуется плотно сплетённым ядром из достаточно ограниченного количества финансовых институтов. К ним относятся:

1. BARCLAYS PLC (Великобритания)

2. CAPITAL GROUP COMPANIES INC, THE (США)

3. FMR CORP (США)

4. AXA (Франция)

5. STATE STREET CORPORATION (США)

6. JPMORGAN CHASE & CO. (США)

7. LEGAL & GENERAL GROUP PLC (Великобритания)

8. VANGUARD GROUP, INC., THE (США)

9. UBS AG (Швейцария)

10. MERRILL LYNCH & CO., INC. (США)

Управление (management) акциями компаний не обязательно означает владение (ownership) этими акциями. Разница между количеством, стоимостью и качеством акций, имеющихся у номинальных владельцев, и акций, находящихся под управлением инвестиционных компаний, определяет, чьи интересы будут приоритетными. И разница эта далеко не в пользу номинальных владельцев — более того, она в разы, на порядки больше. Надо также понимать, что управление ценными активами подразумевает ежедневные конкретные действия с этими активами, в то время как у номинальных владельцев они нередко могут «лежать мёртвым грузом». Так что в этой ситуации собственником является тот, кто реально распоряжается финансовыми средствами.

Исходя из определения, сделанного ранее, что власть находится там, где лежат реальные центры распределения ресурсов, следует вывод, что сами ТНК определённо не являются самостоятельными экономическими игроками. Если представить себе сеть ТНК (например, как здесь), то иерархически выше её находится сеть фактических собственников ТНК, одним из которых является «Vanguard Group» (восьмая строчка рейтинга).

Крупнейшие финансовые компании полностью контролируются десятью институциональными и/или фондовыми акционерами, из которых можно выделить ядро из четырёх компаний, присутствующих во всех случаях и при принятии всех решений: «Vanguard», «Fidelity», «BlackRock» и «State Street». Все они «принадлежат друг другу», но если аккуратно подбить баланс пакетов акций, то выяснится, что в действительности «Vanguard» контролирует всех этих своих партнёров или «конкурентов», то есть «Fidelity», «BlackRock» и «State Street».

Рассмотрим несколько, выбранных в качестве крупнейших, компаний в различных отраслях, контролируемых этой «Большой четвёркой», а при ближайшем рассмотрении — просто корпорацией «Vanguard»: Alcoa Inc. Altria Group Inc., American International Group Inc., AT&T Inc., Boeing Co., Caterpillar Inc., Coca-Cola Co., DuPont & Co., Exxon Mobil Corp., General Electric Co., General Motors Corporation, Hewlett-Packard Co., Home Depot Inc., Honeywell International Inc., Intel Corp., International Business Machines Corp., Johnson & Johnson, JP Morgan Chase & Co., McDonald's Corp., Merck & Co. Inc., Microsoft Corp., 3M Co., Pfizer Inc., Procter & Gamble Co., United Technologies Corp., Verizon Communications Inc., Wal-Mart Stores Inc. Time Warner, Walt Disney, Viacom, Rupert Murdoch's News Corporation, CBS Corporation, NBC Universal...

Чтобы были понятны масштабы управленческого капитала, их можно иллюстрировать на примере несколько ссылок с немецкоязычного сервиса Yahoo Finance, сделанных на определенную дату. Например, в компании «Microsoft Corporation», ее управляющий - Билл Гейтс владеет 190 992 934 акциями Microsoft. Компания «Vanguard» владеет 525 395 707 акциями Microsoft на сумму 32,648 млрд. долларов. Кроме того, ещё три фонда компании «Vanguard» владеют еще 346 477 637 акциями на общую сумму почти 20 млрд. долларов.

Давайте рассмотрим еще один пример и посмотрим, кто же владеет компанией «Apple»? Это не Тим Кук, как, наверное, многие думают, владельцы – это акционеры, список которых легко найти в интернете:

1) The Vanguard Group, Inc. – 6,43%

2) BlackRock Fund Advisors- 4,22%

3) SSgA Funds Management, Inc.-4,19%

4) Fidelity Management & Research Co.-2,84%

5) Northern Trust Investments, Inc.-1,26%

Это список первых 5 держателей. Интересует нас номер 1 – The Vanguard Group inc. Всего 6,5 процентов, казалось бы немного, какие же из них владельцы? Но можно копнуть поглубже, давайте посмотрим на владельцев номер 2 в списке - BlackRock Fund Advisors. Акционеры BlackRock Fund Advisors:

1) PNC FINANCIAL SERVICES GROUP, INC. 21,33%

2) NORGES BANK 5,28%

3) VANGUARD GROUP INC 4,65%

4) Wellington Management Company, LLP 4,46%

5) State Street Corporation 3,29%

Становится все интереснее, а кто же акционер у компании «PNC FINANCIAL SERVICES GROUP, INC»? Это:

1) VANGUARD GROUP INC 6,71%

2) State Street Corporation 4,92%

Идем дальше.

По Wellington Management Company данные отсутствуют.

Следующей, по списку компанией является State Street Corporation (у которой доли в PNC, BlackRock и Apple):

1) Price (T.Rowe) Associates Inc – 9,67% (владельцы VANGUARD GROUP INC - 7,20%, State Street Corporation - 6,05%, JP Morgan Chase & Company - 4,47%)

2) Massachusetts Financial Services Co.8,29% (дочка Sun Life Financia, список акционеров не просматривается;

3) VANGUARD GROUP INC 5,81%

Смотрим компанию «Jp Morgan Chase & Company» (напомню, что она связана с «Price (T.Rowe) Associates Inc» и State Street Corporation) кто же там? - VANGUARD GROUP INC - 6,65%, State Street Corporation 4,73%.

Опять одни и те же знакомые лица…

Смотрим владельцев компании «Northern Trust Investments, Inc». И с снова VANGUARD GROUP INC - 5,9%, Norther - Trust Investments, N.A. 5,75%, Wellington Management Company 5,69%)

Везде торчат уши VANGUARD GROUP INC. Так или иначе эта компания имеет доли практически у всех акционеров «Apple».

Давайте посмотрим ряд других крупных организаций, такова ли картина в них?

1) Wall-Mart – VANGUARD GROUP INC – 3,32%, State Street Corporation 2,37%, BlackRock Institutional Trust Company, N.A. 1,37%

2) Exxon Mobil Corporation – VANGUARD GROUP INC - 6,96%, State Street Corporation – 4,82%, BlackRock Institutional Trust Company, N.A. – 2,69%

3) Total System Services, Inc - VANGUARD GROUP INC - 8,44%

4) Berkshire Hathaway – VANGUARD GROUP INC - 8,68%, State Street Corporation 6,3%)

5) General Motors - VANGUARD GROUP INC - 5,82%

6) General Electric - VANGUARD GROUP INC - 6,57%, State Street Corporation 4,04%, BlackRock Institutional Trust Company, N.A. 2,68%

7) Ford Motor Company – VANGUARD GROUP INC - 6,56%, State Street Corporation 4,07%, BlackRock Institutional Trust Company, N.A. 2,67%

8) AT&T – VANGUARD GROUP INC - 6,56%, State Street – 4,33%,

9) Verizion - VANGUARD GROUP INC - 6,6% , State Street – 4,07%

Такие инвестиционные компании тесно переплетены друг с другом, из за чего структура их владений диверсифицируется до полной непрослеживаемости истинных владельцев. Рассмотрим другого институционального владельца Microsoft, - компанию «State Street Corporation». В результате поиска в Сети, выясняется, что третьим ее институциональным владельцем является опять компания «Vanguard», даже с учётом строгих требований немецкого законодательства. Далее приведу ещё несколько примеров, связанных с «Vanguard», хотя не стоит забывать и о других таких крупнейших институтах. Просто посмотрите разницу между прямыми и институциональными владельцами. «Vanguard» владеет по состоянию на 16 октября 2018 года активами на сумму 5,8 триллионов долларов. Штаб-квартира компании находится в штате Пенсильвания. Компания основана в 1975 году Джоном Боглом и является крупнейшим эмитентом паевых инвестиционных фондов в мире и вторым по величине эмитентом биржевых фондов (ETF). Компания объединяет в себе около 370 фондов, из них 180 американских и 190 зарубежных фондов. «The Vanguard Group» занимала 2-е место (после BlackRock) среди 500 крупнейших инвестиционных компаний мира на 2015 год ($3,398 трлн.).

Джон Клифтон Богл (англ. John Clifton Bogle) родился 8 мая 1929 года. Начал свою карьеру в управляющей компании Wellington Management Company, где работал под руководством её основателя Уолтера Л. Моргана. Умер Джон Богл 16 января 2019 года, в возрасте 89 лет.

Любой крупный экономический субъект, после его становления как такового, попадает в поле зрения «Vanguard», которая предлагает ему возможности выгодных инвестиций. Чем больше субъект вложит своих активов, тем, якобы, больше будет потенциальная доходность по ним. Пользуясь своей надёжной репутацией и огромными средствами, «Vanguard» скупает активы субъекта и начинает заниматься управлением ими.

Возможен другой сценарий: субъект передаёт свои активы под управление «Vanguard» не в доверительном порядке, а просто потому, что у него нет другого выбора. Субъект здесь оказывается в положении жертвы гопников, которые предлагают решить вопрос "по-хорошему" и отдать им свои ценности.

Так или иначе, ни одна организация с высокими денежными показателями не имеет возможности избежать встречи с этим монстром, в какой бы стране она ни находилась. Потому что в реальности «Vanguard», а точнее, её конечные бенефициары, являются хозяевами игры, и эта игра ведётся на их поле и по их правилам.

Мало, кто понимает, что именно скрывается за формулировкой "управление активами" (asset management). На сайтах инвестиционных компаний типичной будет картинка: например, молодые люди с белоснежной улыбкой, которые жмут друг другу руки на фоне небоскрёбов, как бы показывая, что заключают перспективную сделку. Картинка сопровождается типичной надписью в духе "мы предлагаем своим клиентам надёжные инвестиционные решения". Если человек клюнул, то ему предлагается вложиться в один из нескольких фондов компании, которые отличаются друг от друга по разным параметрам (дешёвые / дорогие акции, проценты по акциям, краткосрочная / долгосрочная доходность, акции компаний с малой / средней / крупной рыночной капитализацией, государственные облигации и др.). При этом, фактически, доходность по вложениям не гарантируется якобы из-за волатильности (нестабильности) рынков, меняющейся экономической обстановки и иных причин. Кроме того, клиенты инвестиционной компании должны вносить фондовые сборы и зачастую не имеют возможности узнать состояние своих средств. Не говоря уже о том, чтобы вернуть их обратно в своё распоряжение. Как следствие — отзывы простых лохов вкладчиков полны негодования, но больше ничего эти люди сделать не могут. С тем же успехом можно предъявлять претензии к казино — извините, вы сами попались. Впрочем, жертвами инвестиционных компаний становятся не только рядовые граждане.

От деятельности этих компаний также страдают пенсионные фонды, страховые компании, фонды социальной поддержки и другие государственные структуры, которые на них завязаны. Но это отдельная большая тема.

Итак, можно с большой долей уверенности утверждать, что полутеневые финансовые структуры, которые реально владеют активами крупных экономических субъектов, работают по принципу казино. Субъекты просто отдают им свои активы ради получения спекулятивной прибыли, которая вовсе не гарантируется. Но, как и у казино, у этих структур есть свои хозяева. И здесь надо смотреть не на публичных фигур вроде Джона Богла (который якобы единолично основал «Vanguard» и стал "гением инвестиций") и даже не на высшее руководство этих структур, так как его члены выполняют лишь исполнительские функции (хотя и обладают мощным влиянием в других сферах, но здесь речь не об этом). Смотреть надо на реальных владельцев фондов этих структур. Это к ним стекаются все частные, корпоративные и государственные денежные средства, вложенные в их фонды.

Выявить конечных бенефициаров мирового экономического беспредела — задача нетривиальная, но некоторые из них сами дают нам подсказки. По крайней мере, одного из них вычислить совсем несложно.

Начнём с того, что «Vanguard» позиционирует себя как единственную в мире инвестиционную компанию, владельцами фондов которой являются её клиенты. Она гордится своей client-owned structure, что вызывает недоумение у нормальных пользователей. В самом деле, если инвестор «Vanguard» владеет её долей, то он имеет право знать, например, размер зарплаты Уильяма МакНэбба III, её нынешнего директора. Но, пока что никому это выяснить не удалось. По всей видимости, формулировку client-owned надо понимать так: у «Vanguard» нет верховных организационных владельцев, то есть никакая другая организация не может оказывать влияние на политику и методы деятельности «Vanguard». Следовательно, её владельцами являются частные лица. А поскольку обычным клиентам закрыт доступ к внутренней информации этой компании, то логически остаётся последний вариант — единственными клиентами и одновременно конечными владельцами «Vanguard» являются богатейшие династии.

Одна из этих династий настолько крута, что не считает нужным шифроваться или скрывать своё имя: среди прочих фондов «Vanguard» один прямо так и называется — «Vanguard Windsor II». Конечно, можно подумать, что это случайность или некое символическое обозначение. Но только не в случае компании, под управлением которой находятся активы на сумму более 5 трлн. долларов. Не стоит сомневаться во владельцах этого фонда — это британская корона, и её фонд — единственный именной фонд в структуре «Vanguard».

Через этот фонд Виндзоры оказывают влияние на ряд крупнейших компаний и финансовых конгломератов, владея их привилегированными акциями (кто-то думает, что они размениваются на меньшее?).

Казалось бы, что тут такого — ну вкладывается королевская семья в компании, получает с этого доходность. Нам то что с того? А то, что потянув за эту ниточку, мы вскроем второй гадюшник - фундаментальный пласт мирового влияния. Следим внимательно.

В число компаний, акциями которых владеют Виндзоры, входят Honeywell International Inc., Ford Motor Company и Kellogg Company. Honeywell International, Inc. — крупная американская корпорация, производящая электронные системы управления и автоматизации. Ford Motor Company — и так всем известно, что это производитель автомобилей Ford.

Джеймс Х. Бингер (James H. Binger), бывший председатель и главный исполнительный директор (CEO) компании Honeywell основал благотворительный фонд Robina Foundation. Генри Форд основал благотворительный фонд Ford Foundation. Уилл Кейт Келлогг является основателем благотворительного фонда W.K. Kellogg Foundation (известный в России как фонд Келлога).

Фигуры такого уровня любят позиционировать себя как филантропы и, как правило, люди принимают благотворительную направленность их фондов за чистую монету. Но они функционируют не только для заявленных целей. Все эти фонды являются щедрыми донорами Совета по международным отношениям (Council on Foreign Relations). Совет по международным отношениям — это полутеневая частная организация, на сегодняшний день состоящая из 4900 членов, де-факто оказывающая мощнейшее влияние на внешнюю политику Соединённых Штатов Америки. Именно её разрушительное воздействие испытывает на себе сама Америка и весь остальной мир. Председателем Совета в период 1970-1985 г.г. выступал Дэвид Рокфеллер.

Вы не ошибётесь, если будете ассоциировать "мировую закулису", "мировое правительство", "глубинное государство" и другие подобные понятия с данной конкретной организацией. С ее интересами вынуждены считаться все политики, включая нашего президента Владимира Путина. Через эту организацию богатейшие династии реализуют деструктивную мировую политику, будучи единственными конечными выгодоприобретателями от мирового хаоса.

Наиболее известные лица, которые являлись действующими членами Совета (в произвольном порядке), это: Джордж Сорос, Джанет Йеллен, Алан Гринспен, Збигнев Бжезинский, Джон Маккейн, Дэвид Рокфеллер-младший, Кондолиза Райс, Чак Хэйгел (бывший глава Пентагона), Фрэнсис Фукуяма, Колин Пауэлл(сотрясал пробиркой в ООН), Майкл Блумберг, Джон Керри, Дик Чейни, Билл Клинтон, Генри Киссинджер, Дэвид Петреус (командующий Центральным командованием США, бывший директор ЦРУ). Также в Совет входят актёры Ричард Дрейфус и Джордж Клуни.

США и страны Евросоюза - банкроты, которые фактически грабят население остальных страны за счет безудержной денежной эмиссии доллара, евро и фунта стерлингов.

Рассматривая вопросы геополитики, нельзя обойти стороной вопрос экономического грабежа государств, реализуемый США, Евросоюзом, Великобританией и в настоящее время Китаем. В России этот процесс ограбления населения страны и пенсионеров успешно реализуется российскими олигархами при активном участии Правительства России и содействии депутатов Государственной Думы. Речь идет о бюджетной поправке, инициированной депутатом Государственной Думы, избранным в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «Единая Россия», председателем комитета Госдумы по бюджету и налогам. Согласно этой поправке, поступления в бюджет РФ нефтегазовых доходов свыше цены в 40 долларов за баррель уходят на забалансовые счета Министерства финансов, фактически изымаются из бюджета страны, конвертируются в валюту и вывозятся из страны для поддержания экономик стран Евросоюза, Великобритании и США. Речь идет о сумме в 467 млрд. долларов. Эти деньги принудительно изъяты у бюджетников, пенсионеров и экономики страны. Не зря Дмитрий Медведев назвал цифру людей живущих за гранью бедности в 19 млн. человек. Думаю, что он занизил эту цифру минимум в 4 - 5 раз. Но, это только одна сторона медали.

Чтобы было понимание о внешней задолженности стран, следует учитывать, что они потребляют то, что не заработали, за наш с вами счет, за счет инвалидов, пенсионеров и прочих категорий. У России нет внешней задолженности. В стране каждый рубль обеспечен экспортными поставками энергоресурсов, металла и прочей продукцией. Другими словами, мы вырастили хлеб, испекли из него каравай, а чиновники, олигархи и граждане других стран должников выхватили у нас большую часть этого каравая и без стыда и совести его едят и на нас еще пальцем показывают, как на недоумков.

В качестве иллюстрации следует привести таблицу внешней государственной задолженности по состоянию на 2012 год.

Финансовые показатели стран мира, включая государственные долги*, Таблица №1

Финансовые показатели стран мира, указанные в таблице наглядно свидетельствуют о том, что не только Кипр и Греция находятся в предбанкротном состоянии, но и США, Швейцария, Великобритания, Нидерланды, Дания, Франция, Германия, Австрия, Испания, Финляндия фактически являются странами банкротами. У всех этих стран уровень госдолга выше 100% ВВП. Эти страны, которые кичатся своим высоким жизненным уровнем, живут как финансовые вампиры, высасывая соки из экономики всего мира, в том числе за счет россиян. Каждый житель Нидерландов, включая детей, взял в долг $226 тыс., Швейцарии $182 тыс., Великобритании $157 тыс., Дании $110 тыс., Австрии $97 тыс., США $53 тыс. Чтобы нагляднее представить эти цифры, нужно понимать, что каждый житель такой «богатой» страны, как Швейцария, включая даже младенцев, должен сумму, равную 5 современным автомобилям (http://autochel.ru/text/autostop/361065.html).

ФРС США систематически эмитирует доллары, периодически не отражая эти операции в своем балансе, и за счет «печатания» своих долларов фактически ворует ресурсы у других государств. Так, только в 2008-2009 года ФРС США, без отражения в своих балансах, дополнительно эмитировало 9 трлн. долларов. Даже Конгрессу США, ФРС отказалась предоставить информацию об их получателях. (http://anonimusi.livejournal.com/2009/06/28).

Чтобы наглядно представить себе объем только этой воровской операции мировых ресурсов со стороны США, нужно понимать, что за напечатанные ФРС тайно 9 трлн. долларов можно купить более 20 самых крупных мировых компаний, таких как нефтяной гигант Рокфеллеров ExxonMobil, стоимостью 417 миллиардов долларов, эта сумма равна бюджетным доходам России за 25 лет! США – это мировой финансовый вампир, обложивший экономической данью весь мир.

Ежегодное потребление в США в два раза превышает объем валового продукта и составляет 40% от мирового потребления, т.е. около 28 трлн. долларов США. Размер производственного сектора ВВП (т.е. доля реальных промышленных, сельскохозяйственных и др. товаров) по некоторым оценкам составляет всего 3 трлн. долларов из 14 трлн. общего ВВП США. Учитывая размер реального сектора экономики США, получается, что они потребляют в несколько раз больше, чем производят. Помня главное определение геополитики: кто распределяет ресурсы, у того и власть. Отдавая ресурсы фактически бесплатно в чужие руки (страны Евросоюза и США), Россия тем самым ослабляет свою власть и укрепляет власть вышеуказанных стран, что иначе, чем безумством, если не хуже, не назовешь.

Если провести сопоставительный анализ крупных финансовых вложений в «трежерис» – государственные долговые бумаги США, то можно легко выявить определенные закономерности, связанные с тем, что страны – банкроты: Япония, Ирландия, Великобритания, Швеция, Гонконг, Сингапур, Бельгия и в особенности Люксембург (приложение №1), у которого отношение внешнего долга к ВВП просто зашкаливает и составляет 3600% - являются крупными кредиторами США. Например, в пересчете на каждого жителя Люксембурга, его долг на внешнем рынке составляет 4,522 млн. долларов. Да, чтоб каждый житель России так жил! На 4,5 млн. долларов США – очень славная была бы пенсия. А в России олигархи одним росчерком пера практически лишили мужское население страны пенсии, заставляя его работать практически до самой смерти. Статистикой, которую использует Дмитрий Медведев, Правительство и единороссы для подтверждения длинной жизни мужского населения России, можно пренебречь как совершенно недостоверной. До 60 лет доживает всего 25 процентов трудоспособных мужчин, и тех обобрало правительство олигархов.

Ситуация с внешними долгами в США и европейских странах стремительно ухудшается каждый год. Управление денежными ресурсами – важный элемент геополитического позиционирования страны. Далеко ходить не надо. Мало кто заметил, что Дональд Трамп умелыми маневрами «поставил в стойло» Саудовскую Аравию и Катар, существенно ограничив их в пользовании и распоряжении инвестиционными и оборотными средствами, размещенными в США. Речь идет о замораживании порядка 400 млрд. финансовых средств только у Саудовской Аравии, тем самым существенно ограничив их влияние на выборах в Конгресс и президента в США. https://tass.ru/mezhdunarodnaya-panorama/4268498

В феврале 2015 года известная консультационная компания «McKinsey» обнародовала доклад о долговой ситуации в мире по состоянию на 2014 год. Доклад называется «Debt and (not much) deleveraging», что примерно можно перевести следующим образом: «Долг и его (незначительное) сокращение». Исследование базируется на данных по 47 странам мира. Это большинство экономически развитых стран (25) и наиболее крупные развивающиеся страны (22), куда входят Китай, а также бывшие социалистические страны, включая Российскую Федерацию. Как считают авторы доклада, такой охват вполне достаточен для того, чтобы составить полное представление о долговой ситуации в мире. Это уже не первый доклад компании «McKinsey» по тематике мирового долга.

Предыдущие доклады отражали долговую ситуацию в мире по состоянию на конец 2000 и 2007 г.г. Нынешний доклад фиксирует долговую ситуацию на середину 2014 года. Таким образом, имеется возможность оценить изменения в мировой долговой ситуации в рамках двух примерно одинаковых интервалов: 2000-2007 г.г. и 2007-2014 г.г.

Мировой долг и его основные компоненты в 2000-2014 гг.

В период 2000-07 г.г. прирост мирового долга составил 55 трлн. долл. В следующем интервале прирост был равен 57 трлн. долл. Если первый период времени приходится на фазу подготовки мирового финансового кризиса, то второй период – на время самого кризиса, выхода из него и временной стабилизации. Как известно, мировой финансовый кризис 2007-2009 г.г. был спровоцирован быстрым ростом мирового долга. Его уровень в 2000 году составил 246% мирового валового внутреннего продукта (ВВП), а ко времени начала финансового кризиса в 2007 году он уже вырос, по данным «McKinsey», до 269% ВВП. Во втором периоде (2007-2015 г.г.) прирост мирового долга в абсолютном выражении даже превысил прирост в первом периоде (57 трлн. против 55 трлн. долл.). Одновременно доля мирового долга выросла до 286% мирового ВВП. Все это авторы доклада расценивают как тревожные признаки надвигающейся второй волны мирового финансового кризиса.

Основными компонентами мирового долга авторы доклада рассматривают долги сектора государственного управления (государственный долг), сектора домашних хозяйств, сектора нефинансовых корпораций (корпоративный долг), финансового сектора. В 2014 году на первом месте по величине находился государственный долг, на втором месте – корпоративный долг, далее следовали долг финансового сектора и сектора домашних хозяйств. Примечательно, что в период 2007-2014 г.г. наиболее высокими темпами рос государственный долг (табл.1). Среднегодовые темпы прироста этого долга составили 9,3%, а абсолютный прирост – 25 трлн. долл. На этом фоне темпы прироста долга сектора домашних хозяйств и финансового сектора выглядели весьма скромно. Примечательно, что в предыдущий период (2000-2007 г.г.) рост мирового долга обеспечивался преимущественно за счет финансового сектора и сектора домашних хозяйств. Сопоставляя данные, авторы доклада делают осторожное заключение, что нынешний рост мирового долга может привести к последствиям, отличным от тех, которые принесла с собой первая волна мирового финансового кризиса 2007-2009 гг.

Если относительный уровень долга в мире в 2014 году составил 286% мирового ВВП, то целый ряд стран имел уровень долга выше среднемирового. Например, в Голландии он составил 687%, в Ирландии – 681%, в Сингапуре – 628%, в Дании – 537%, в Японии – 517%, в Португалии – 439%, в Великобритании – 435%, в Швеции – 415%, в Бельгии – 402%, в Испании – 401% ВВП.

У лидеров мировой экономики – США и Китая – уровень долга был даже несколько ниже среднемирового уровня – соответственно 269 и 282% ВВП. В абсолютном выражении общий долг Китая в 2014 году составил 28,2 трлн. долл., а это соответствовало 14,2% мирового долга. Очевидно, что долговая ситуация в таких странах, как США, Китай, ряд государств Европы, Япония, может сильно повлиять на финансовое и экономическое положение во всем мире. Обращает на себя внимание, что уровень задолженности стран «золотого миллиарда» (так называемые экономически развитые страны) намного выше, чем у большинства развивающихся стран.

Наименьший уровень долга среди 47 стран, включенных в исследование, имела Аргентина – 40% ВВП. В группе стран с наименьшим уровнем долга оказались также (% ВВП): Нигерия – 49; Саудовская Аравия – 65; Перу – 70; Колумбия – 82; Мексика – 93. В группе стран с уровнем долга менее 100% ВВП находилась также Россия (88% ВВП).

Статистика долга разных стран мира содержит странную закономерность: чем выше уровень долга страны, тем выше ее инвестиционные и кредитные рейтинги, выставляемые такими агентствами, как «Стандарт энд Пурс», «Фитч», «Мудиз». И наоборот, страны с низкими и даже «мусорными» рейтинговыми оценками агентств «Большой тройки» за редкими исключениями имеют вполне скромные показатели долга. Авторы доклада не акцентируют внимания на этой закономерности. Но с учетом скандала, связанного с присвоением России «мусорного» рейтинга в январе 2015 года, доклад «McKinsey» наглядно иллюстрирует «объективность» оценок «Большой тройки». А Аргентина, наиболее благополучная с точки зрения долга страна в исследовании «McKinsey», сегодня находится на грани дефолта.

В докладе особое внимание уделяется долговой ситуации в Китае. По мнению авторов, в этой стране, как нигде, долг рос очень высокими темпами. Если в 2002 году долг был равен 2,1 трлн. долл., то в 2007 году он увеличился до 7,4 трлн. долл., а в 2014 г. достиг 28,2 трлн. долл. Таким образом, за 2007-2014 гг. он увеличился в четыре раза. Хотя, как отмечается в докладе, пока долговая ситуация в Китае находится «под контролем», в любой момент этот контроль может быть утрачен. Долговая ситуация в Китае, утверждается в докладе «McKinsey», - серьезная угроза не только китайской, но и мировой экономике.

В целом авторы исследования вынуждены констатировать, что те решения, которые принимались в разгар финансового кризиса 2007-2009 гг. относительно сдерживания и даже сокращения отдельных видов долгов (государственного, корпоративного, сектора домашних хозяйств, финансового сектора), так и остались благими пожеланиями. Из 47 стран, включенных в исследование, лишь восьми странам удалось снизить относительный уровень общего долга (табл.№3).

Снижение относительного уровня общего долга в отдельных странах в период 2007-2014 гг.

Как видно из таблицы, наибольшее относительное снижение было достигнуто в Саудовской Аравии и Израиле. Однако в абсолютном выражении наибольшее снижение общего долга произошло в США. Снижение относительного уровня общего долга в странах, включенных в табл. №3, достигалось сокращением относительного уровня различных видов долга. Например, в Аргентине - за счет снижения государственного долга и долга финансового сектора. В Израиле - за счет снижения государственного, корпоративного долга и долга финансового сектора. В Саудовской Аравии - за счет снижения государственного долга, долга сектора домашних хозяйств, долга финансового сектора. В США - за счет снижения в первую очередь долга финансового сектора и сектора домашних хозяйств, а также (в небольшой степени) корпоративного долга. Ни одной из стран не удалось достичь одновременного снижения по всем четырем видам долга (государственный, корпоративный, финансовый сектор, сектор домашних хозяйств).

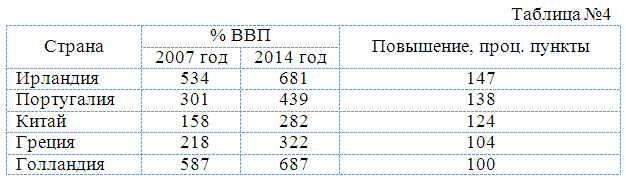

При этом у большинства стран мира, включенных в исследование, наблюдался рост относительного уровня общего долга. Таких стран 39. Ниже приведен список стран с наибольшим повышением относительного уровня общего долга в период 2007-2014 гг. (табл. 4).

Повышение относительного уровня общего долга в некоторых странах в период 2007-2014 гг.

Обращает на себя внимание то обстоятельство, что по темпам прироста общего долга экономически развитые страны опережали развивающиеся страны. Исключение составили включенные в группу развивающихся стран Китай, Сингапур, Малайзия, Таиланд. У четырех названных государств повышение относительного уровня долга было выше 50 проц. пунктов.

Общий долг России за 2007-2015 гг. увеличился на 15 проц. пунктов: с 73 до 85% ВВП. Прирост отдельных видов долга России составил (проц. пункты): государственный долг - 3; корпоративный долг - 9; долг сектора домашних хозяйств - 7. Долг финансового сектора за указанный период снизился на 4 проц. пункта.

В целом, основной вклад в наращивание общего долга большинства стран вносил рост государственного долга, на втором месте находился рост корпоративного долга.

В свете современной экономической ситуации читателям может быть будет интересно вернуться в 1999 год и перечитать статью Саймона Кларка - профессора Уорвикского университета (Великобритания), заместителя директора по науке Института сравнительных исследований трудовых отношений: «Я ставлю на обсуждение проблему финансовой системы и монетаризации экономики. Возможно, кому-то покажется, что это чисто технический вопрос. Тем не менее, он тесно связан с интересами людей, месяцами не получающих зарплату. По мнению многих коллег, для решения проблемы неплатежей очень важно ввести российское общество в рамки закона. Ни для кого не секрет, что российская экономика ощущает сегодня огромный дефицит средств. Отсутствие законов и денег - вот два основных аспекта, характеризующие ситуацию, в которой оказалась Россия.

Что же представляет собой финансовый дефицит в вашей стране? Это - явное последствие попыток вашего Правительства снизить инфляцию, сократив находящуюся в обороте наличность. Этот метод борьбы с инфляцией, хорошо зарекомендовавший себя в странах с развитой рыночной экономикой, в России, переживающей серьезный экономический спад, не сработал. Уровень инфляции, конечно, и здесь сократился. Но обернулось все это хроническими неплатежами налогов и заработной платы.

Экономическая политика российского Правительства разработана и реализуется, прежде всего, по рекомендации и под давлением МВФ и Международного банка реконструкции и развития (МБРР). В результате продолжаются не только спад производства и поляризация населения, но происходят и еще более удручающие процессы - демонетаризация экономики и выхолащивание денежных потоков. А когда экономические субъекты не имеют возможности превращать свои товары и труд в деньги, они оказываются не в состоянии участвовать в конкуренции. В этой ситуации все общественные отношения контролируются монополиями и криминальными структурами. Таким образом, демонетаризация, криминализация и монополизация российской экономики, продиктованные международными финансовыми институтами, ввергли страну в самую глубокую и самую длительную экономическую депрессию за всю историю человечества.»

Возвращаясь к теме цен на нефть, следует отметить, что многие политики не понимают причин введения новых санкций против Ирана, хотя договоренности сторонами вроде выполняются. На самом деле все объясняется достаточно просто. Одним из крупных покупателей нефти у Ирана является Китай. США, ограничивая санкциями против Ирана покупку его нефти Китаем, решает сразу три задачи: одновременно наносит удар по экономикам Ирана, странам Евросоюза и Китая и Индии. На этом фоне повышение цен на баррель нефти выглядит достаточно обоснованным.

Оценили 0 человек

0 кармы