Предлагаю при обсуждении вопроса о пенсионной реформе, разработанной Правительством РФ, перейти от эмоций к сухой констатации фактов и российских нормативных документов, основанных на анализе бюджета РФ.

1. Краткий анализ бюджета Пенсионного Фонда РФ

Обратимся к Статье 1. Федерального закона "О бюджете Пенсионного фонда Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов" от 19.12.2016 N 416-ФЗ»:

На 2017 год:

1) прогнозируемый общий объем доходов бюджета Фонда укрупнено составляет 8,362 трлн. рублей, из них:

- 8,202 трлн. рублей прямые доходы (не связанных с финансированием накопительной пенсии); включая 3,751 трлн. рублей в виде межбюджетных трансфертов из федерального бюджета;

- 0,003 трлн. рублей из бюджетов субъектов РФ;

2) общий объем расходов бюджета Пенсионного укрупнено составляет 8,584 трлн. рублей, из них 8,202 трлн. рублей не связанных с финансированием накопительной пенсии;

3) объем дефицита бюджета Пенсионного Фонда составляет 0,221 трлн. рублей, связанных финансированием накопительной пенсии.

на 2018 год:

1) 8,530 трлн. рублей (прогнозируемый общий объем доходов бюджета Фонда, из них 8,333 трлн. рублей не связанных с финансированием накопительной пенсии), в том числе 3,630 трлн. рублей за счет межбюджетных трансфертов из федерального бюджета;

- 0,003 трлн. рублей из бюджетов субъектов Российской Федерации

2) общий объем расходов бюджета Пенсионного укрупнено составляет 8,727 трлн. рублей, из них 8,303 трлн. рублей не связанных с финансированием накопительной пенсии;

3) объем дефицита бюджета Пенсионного Фонда составляет 0,196 трлн. рублей, связанных финансированием накопительной пенсии.

на 2019 год:

1) прогнозируемый общий объем доходов бюджета Фонда 8, 919 трлн. рублей, (из них 8,689 трлн. рублей не связанных с финансированием накопительной пенсии), в том числе 3,702 трлн. рублей за счет федерального бюджета;

- 0,003 трлн. рублей из бюджетов субъектов Российской Федерации

2) общий объем расходов бюджета Пенсионного укрупнено составляет 8,584 трлн. рублей;

3) объем дефицита бюджета Пенсионного Фонда составляет 0,167 трлн. рублей, связанных финансированием накопительной пенсии.

2. Краткий анализ доходов, расходов и дефицита бюджета РФ с 2016 по июнь 2018 года

1. Годовые доходы ПФ составляют на тот же период 8,3 – 8,5 трлн. рублей, в том числе формируемых за счет межбюджетных трансфертов в сумме 3,7 трлн. рублей. Другими словами собственные доходы ПФ - 4,4 трлн. рублей и за счет бюджета 3,7 трлн. рублей.

2. Годовые расходы ПФ составляют 8,6-8,7 трлн. рублей.

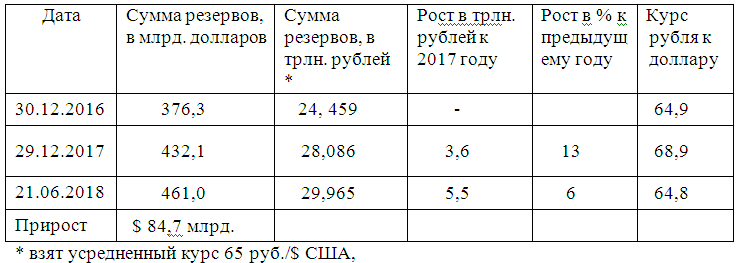

3. Международные резервы ЦБ и их отношение к выплате пенсий

1. Проанализируем динамику роста международных резервов Центробанка РФ, формируемых за счет бюджета страны в соответствии с «бюджетным правилом» Правительства Дмитрия Медведева, согласно которому все нефтегазовые доходы при курсовой стоимости барреля нефти свыше 40 долларов уходят на формирование резервов ЦБ РФ, а затем выводятся из страны для размещения их в полном объеме в ценных бумагах США и стран НАТО, и в очень малой доле на покупку золота для ЦБ РФ. Якобы, это необходимо для обеспечения устойчивости экономики РФ (комментировать это полный бред не буду). В настоящее время курсовая стоимость нефти составляет 74,23 доллара за баррель, т.е. почти в два раза выше, чем заложен якобы «аналитиками» в правительстве РФ. Только за такие прогнозы и вывоз из России капиталов следует выгнать Правительство в полном составе.

источник: http://www.cbr.ru/hd_base/mrrf/mrrf_7d/

Краткие итоговые выводы:

Не останавливаясь подробно на причинах возникшего дефицита по уже оплаченной гражданами накопительной пенсии, которая успешно потрачена Правительством Дмитрия Медведева, суммируем заявленный дефицит ПФ за 2017, 2018 и 2019 годы, получаем сумму озвученного дефицита за три года в размере 0,584 трлн. рублей или 8,98 млрд. долларов, что составляет примерно 10,6 % от суммы прироста валютных резервов страны за тот же трехлетний период или 1,9 % от суммы имеющихся валютных резервов в ЦБ России.

Короче говоря, указанные выше факты свидетельствуют, что никаких реальных проблем, связанных с бюджетом от пенсионных расходов в настоящее время не существует. Может быть они и просматриваются, но никаких реальных обоснований не приводится. Из чего следует вывод, что Правительство грубо нас нае…, извините вводит в заблуждение. Жду опровержений на данный материал.

Далее рекомендую ознакомиться со статьей Максима Миронова, которая приведена ниже на тему обоснованности пенсионной реформы.

В чем несправедливость пенсионной реформы?

Максим Миронов

Российская пенсионная система крайне несправедлива. Предстоящая пенсионная реформа не только усиливает существующие социальные несправедливости, но и несет в себе новые.

Несправедливость 1. Сравнение российских и европейских пенсионеров абсолютно некорректно.

Российские чиновники, особенно когда нужно оправдать какой-нибудь невыгодный для населения закон, любят выискать что-то подобное в других странах и потом этим фактом в нос тыкать. При этом обычно игнорируются другие переменные, которые в странах Запада тоже существенно отличаются.

После того, как Медведев внес законопроект об увеличении пенсионного возраста, в различных государственных СМИ стали появляться статьи с указанием пенсионного возраста в других странах (например, вот). Действительно, в европейских странах возраст выхода на пенсию в основном составляет 65-67 лет. Однако нужно также учитывать, что и продолжительность жизни там намного больше. Например, в Германии продолжительность жизни 81.1 год, во Франции – 82.7, в Великобритании — 81.6, в Испании – 83.4, в Италии – 83.5. В России средняя продолжительность жизни 70.6 лет. Если учесть, что россияне в среднем живут на 11-12 лет меньше, чем люди в Западной Европе, то и на пенсию они должны выходить раньше, чтобы прожить примерно пропорциональное количество лет на пенсии. В этом смысле текущий возраст выхода на пенсию – 60 лет для мужчин и 55 для женщин — вполне соответствует «западным» стандартам. Если сейчас поставить возраст выхода на пенсию для мужчин в 65 лет, то это означает, что 46% российских мужчин до этой пенсии вообще не доживут.

Второе важное отличие – размер пенсии. Понятно, что западные общества намного богаче, и могут позволить себе платить более высокие пенсии в абсолютном выражении. Но они платят больше не только в абсолютных, но и в относительных показателях. В России средняя пенсия составляет 14000 рублей, средняя зарплата 41600 рублей, то есть коэффициент замещения (отношение средней пенсии к зарплате) составляет 33.7%. В Европейском союзе этот показатель в среднем составляет 58.3%, а в некоторых странах даже превышает 70%, например, Испания – 72.3%, Италия – 83.1%, Дания – 86.4% (https://data.oecd.org/pension/gross-pension-replacement-rates.htm). Во многих развивающихся странах коэффициент замещения тоже значительно выше российских 33.7%, например, в Аргентине – 71.6%, в Бразилии – 69.5%, в Китае (про который у нас часто любят запускать ложную информацию, что там пенсий вообще нет) – 76%, Индия – 87.4%.

Если мы хотим равняться на другие страны, то давайте сначала попробуем достичь их уровня по другим важным параметрам пенсионной системы – продолжительности жизни и коэффициенту замещения пенсий, а потом уж начнем поднимать пенсионный возраст. Можно это делать поэтапно. К примеру, достигли средней продолжительности жизни в 73 года (на 8-9 лет меньше, чем в Европе), установили возраст выхода на пенсию для всех в 60 лет. Достигли возраста 76 лет – установили пенсионный возраст 62 года, достигли продолжительности жизни в 80 лет – поставили пенсионный возраст в 65 лет. Поздние сроки выхода на пенсию на Западе обуславливаются тем, что там платят относительно высокие пенсии в течение относительно длительного периода жизни. В России же платят маленькие пенсии (даже относительно уровня зарплат) в течение относительно недолгого периода жизни, и хотят этот недолгий период еще и сильно сократить.

Несправедливость 2. Это тройной обман наших граждан.

С 2002 г. в России объявили переход на накопительную пенсионную систему. Накопительная часть формируется у граждан 1967 г. и моложе. Женщинам 1967 г. рождения осталось 4 года до пенсии, мужчинам – 9 лет. Граждане, которые согласились на контракт, предложенный государством, приняли его положения именно исходя из существующих параметров выхода на пенсию. Никаких принципиальных изменений в демографических тенденциях, которые нельзя было бы предсказать 10-15 лет назад, не произошло. Тем не менее, государство объявляет об одностороннем пересмотре контракта, который существенно ухудшает положение тех, кто копил на пенсию и рассчитывал начать получать ее в 60 (55) лет. Представьте, вы в течение многих лет носили деньги в банк, чтобы условно через 10 лет начать получать ежегодно какие-то выплаты. Вдруг вам банк объявляет, что ему ваши деньги нужны больше, чем вам, и поэтому он начнет выплачивать ваши деньги обратно не через 10 лет, как договаривались, а на 5 (8) лет позже, причем вам не только не компенсирует потерянные в течение этого срока выплаты, но требует, чтобы в течение этих дополнительных 5 (8) лет вы продолжали нести деньги в банк. Звучит абсурдно? Но именно таким образом сейчас поступает наше государство. Оно лишает людей выплат, которые они честно заработали и на которые рассчитывали по действующему контракту между государством и работником, и требует, чтобы работник продолжал выплачивать пенсионные взносы в течение того периода, когда работник уже планировал выйти на пенсию и получать обратно честно отработанное.

Второй обман – это перевод накопительной системы в баллы, которое государство объявило в 2015 г. Начиная с 2014 г., власти занимаются систематической конфискацией пенсионных накоплений граждан. Чтобы как-то завуалировать этот грабеж, была введена система баллов, которая должна заменить пенсионные накопления. Звучало много громких речей чиновников, что баллы – это выгоднее, чем деньги, на них будет выплачиваться больше, чем на деньги и т.д. Сейчас становится очевидным – вся эта система обман. Если у тебя где-то копятся деньги, то их, пусть их с какой-то задержкой, можно будет получить обратно. Что произойдет с утерянными за дополнительные 5(8) лет ожидаемыми выплатами по баллам – непонятно. Точнее понятно, выплаты по этим баллам государство просто де-факто конфискует. Ну и чтобы окончательно не мучиться с поиском ответов на неудобные вопросы – балльную пенсионную систему собираются отменить. Итого, правительство поставило будущим пенсионерам мат в два хода. Первый ход – конфискация пенсионных накоплений и замена накопительной системы на балльную. Второй ход – отмена балльной системы.

И, наконец, это страшное разочарование политической беспринципностью и обманом со стороны вновь выбранного Президента. Владимир Путин в своей предвыборной программе ни разу не заикался, что одной из первоочередных ее мер является повышение пенсионного возраста. Более того, он неоднократно говорил, что этого не допустит в период своего президентства. Тем не менее, через месяц после вступления в должность, правительство внесло соответствующий законопроект. Такие реформы обычно готовятся и обсуждаются в течение длительного периода. Невозможно допустить, что Путин во время своей избирательной кампании о подобных планах правительства не знал. Значит – это, по сути, прямой обман избирателей, многие из которых за него не проголосовали бы, если бы знали о планах правительства.

Несправедливость 3. Реформа ударяет только по гражданам второго сорта и не затронула граждан первого сорта

У нас есть граждане двух категорий. Одни получают маленькую пенсию и работают долго, другие получают большую пенсию и работают недолго. Пенсия по выслуге лет (обычно 20 лет или даже меньше) полагается работникам МВД, военным, прокурорам, госслужащим и некоторым другим категориям граждан.

Причем если у обычных граждан коэффициент замещения составляет 33.7%, то у льготных категорий он обычно 70% и даже выше.

Если более ранний выход на пенсию военнослужащих и полицейских можно оправдать условиями труда, то для других льготных категорий пенсионеров какое-либо разумное обоснование придумать сложно. Почему для них соотношение пенсии и зарплаты существенно выше, чем для обычных граждан, тоже не очень понятно. К примеру, доплата к страховой пенсии бывшим депутатам Госдумы и сенаторам составляет от 55% до 75% от ежемесячного денежного вознаграждения сенатора или депутата Госдумы, уровень пенсии бывших работников МВД, военнослужащих и прокуроров составляет 70% от заработка и выше.

Условно, если бывший сотрудник льготной категории, у которого была зарплата 60000 рублей выходит на пенсию, то она составит 42000 рублей. Для выплаты такой пенсии требуются пенсионные взносы 5 работников со средней зарплатой 41600 рублей. Для выплаты «обычной» пенсии в 14000 рублей, требуются страховые взносы всего от полутора средних работников. Если же учесть, что льготные категории выходят на пенсию намного раньше (к 40 годам у большинства из них уже есть достаточный стаж), то разница в нагрузке на пенсионную систему вырастет с 3 раз до 5-6.

Несмотря на то, что нагрузка «обычного» пенсионера на пенсионную систему как минимум 5 раз меньше, чем нагрузка «льготного», тем не менее, реформа ударила только по обычным гражданам. Если следовать логике правительства, что более поздний выход на пенсию объясняется увеличением продолжительности жизни, то, как минимум, на столько же лет нужно увеличить срок выхода на пенсию всем категориям граждан. Ведь и прокуроры, и сотрудники МВД, и чиновники тоже стали жить дольше, значит, могут дольше работать. Ни размер пенсии, ни сроки выхода на нее гражданам «первого сорта» не изменили.

Вообще, если мы ставим вопрос так, что срок выхода на пенсию нужно менять вследствие экономических изменений, то, может, поговорить о целесообразности раннего выхода на пенсию такого широкого круга граждан?

Неужели бывший прокурор или чиновник в 40 лет уже не способен нигде работать? Неочевидно, почему военным и сотрудникам МВД надо платить в 40 лет пенсию в 70% от оклада. Современная экономика очень динамична. Большинству граждан приходится менять работу несколько раз в жизни. Трудно найти официанта или продавца модного магазина старше 45 лет. Мы же не выплачиваем им пенсию, потому что по достижении 45 лет они не могут найти работу по своей специальности? Государству нужно переходить от раннего пенсионного обеспечения категорий граждан, которые полны сил и могут еще работать не один десяток лет, к финансированию программ по их переобучению и помощи в поиске новой работы.

Заставлять обычных людей выходить на пенсию в 65 лет вместо 60, когда огромная армия здоровых мужиков перестает работать в 40-45 – это верх цинизма. Если и проводить реформу по увеличению пенсионного возраста, то начинать нужно с относительно молодых, а не старых.

Несправедливость 4. Правительство нагло врет, что текущих выплат граждан не хватает, чтобы обеспечить себе пенсию

Еще одна большая ложь, которая постоянно звучит, — выплат граждан уже сейчас недостаточно, чтобы обеспечить себе пенсию, и если не поднять пенсионный возраст, то все развалится, и пенсии вообще будет нечем платить.

Возьмем среднестатистического работника, с зарплатой 41600 в месяц и ставкой пенсионных отчислений в 22%. Предположим, что пенсионер начинает работать в 22 года, до 60 лет и откладывает эти деньги с реальной ставкой 1% годовых. Это достаточно консервативное предположение. Чтобы получить такую ставку, достаточно просто покупать облигации развитых государств. При инвестировании в пакеты акций средняя реальная ставка существенно выше. В России сейчас реальная процентная ставка по депозитам 2-3%. Если вкладывать под 1% годовых, значит, сегодня к выходу мужчины на пенсию на его «пенсионном» счету в реальном выражении будет накоплена сумма в 5,07 миллионов рублей. Если выплачивать по 14000 рублей в месяц (продолжая инвестировать остаток под 1%), то этих денег хватит на 36 лет платежей, или до 96 лет, куда больше, чем средняя продолжительность жизни в России.

Если сегодня выплачивать пенсию по 33,7% от суммы среднего заработка (как платится сегодня), то ее хватит до 92 лет.

Если выплачивать пенсию даже по европейским стандартам — 58% от среднего заработка, или 24130 рублей, то сегодня накоплений пенсионера хватит на 19 лет, или до 79 лет.

Это при заявленной Правительством средней продолжительности жизни мужчин до 70 лет.

Если учесть, что человек 2-4 года в течение трудовой карьеры будет сидеть без работы, то даже при этом ему хватит собственных накоплений для получения «европейской» пенсии в среднем до 77 лет, или «российской» как минимум до 92 лет.

При существующей демографии уплаченных взносов среднестатистического гражданина вполне достаточно, чтобы выйти на пенсию в 60 лет, причем получать намного бóльшие выплаты, чем ему сейчас выдает российское государство.

Тут встает два связанных вопроса. Первый вопрос — что делать с теми, у кого недостаточный стаж, или кто еще по каким-то причинам не смог «накопить» на пенсию?

Сегодня только 65% мужчин и 86% женщин доживают до 60 лет. То есть каждый четвертый человек в экономике уплачивает взносы, но не получает пенсию. Эти ресурсы можно пустить на выплату тем гражданам, кому не хватает собственных накоплений.

Во-вторых, у нас – социальное государство. Почему пенсии по инвалидности и иные нетрудовые пенсии должны обязательно выплачиваться из социальных взносов работающих граждан? Основная задача этих взносов – обеспечить собственную будущую пенсию. Как я показал, данных ресурсов для этой задачи вполне хватает, и даже значительная часть остается за счет тех, кто платит и не доживает. Пенсии инвалидам, льготным категориям, вообще все пенсии, которые не вписываются в экономику «копил всю жизнь, потом получил», должны идти из других доходов государства, а не из взносов текущих работников.

Второй связанный вопрос, который возникает в связи с накопительной системой — что делать нынешним пенсионерами, у которых нет накоплений? Пока не начнут выходить на пенсию те, кто смог накопить на старость (если бы пенсионные накопления не конфисковали, это были бы граждане 1967 г.р., которым до пенсии 9 лет), то их пенсии можно профинансировать трансфертами из федерального бюджета и дивидендами с государственных нефтегазовых компаний. В конце концов, в этом есть элемент справедливости – эти компании были созданы трудом предыдущих поколений, и будет разумным увеличить сбор дивидендов с этих компаний для выплаты пенсий этим поколениям. Сейчас пенсии по старости получают 36 миллионов человек, всего в России 43 миллиона пенсионеров. Если брать среднюю пенсию в 14000 рублей, это годовая нагрузка порядка 7.2 триллиона рублей, если взять вообще всех пенсионеров. Половина из этой суммы - трансферт из федерального бюджета (3.6 триллиона). Остаток – 3.6 триллиона — вполне возможно профинансировать за счет более эффективного управления госсобственностью, прежде всего сокращения неэффективных многомиллиардных инвестиционных проектов «Газпрома» и «Роснефти», а также увеличения сбора дивидендов (которые они систематически не доплачивают, к примеру, в 2017 государству удалось собрать лишь 40% плана). Не буду вдаваться тут в подробные расчеты по госкомпаниям. Приведу для примера инвестиционный фонд Норвегии, активы которого превысили триллион долларов, а прибыль за 2017 составила 130 миллиардов долларов (https://www.vedomosti.ru/economics/articles/2017/07/10/717277-minfin-dividendi).

Мы, конечно, не Норвегия, но речь и не идет о том, чтобы выплачивать норвежские пенсии, нужно хотя бы собрать денег для выплаты пенсии в десять раз меньше норвежской. К тому же, стоит учитывать, что Норвегия добывает нефти в 6 раз меньше, чем Россия. Если Норвегия, с добычей нефти в 6 раз меньше, смогла сколотить инвестиционный фонд с капитализацией в триллион и доходом более 100 миллиардов, то России вполне по силам должно быть организовать управление госсобственностью и нефтедоходами, чтобы получать 60 миллиардов долларов ежегодно (это 3.6 триллиона рублей по текущему курсу).

Суммируя, накопленных взносов работающих людей вполне достаточно, чтобы к 60 годам обеспечить себе достойную пенсию (выше, чем платит государство) при существующей демографии. Остальным категориям граждан государство может профинансировать пенсии из других источников. Такие источники есть, и они не должны быть обязательно связанны с налогами на фонд оплаты труда.

Несправедливость 5. В России нет нормального рынка труда для граждан 55-65 лет

Это, пожалуй, самая главная несправедливость. Основной лозунг правительства, что страну ждет нехватка рабочей силы, и поэтому людям нужно работать дольше, чтобы обеспечить потребности экономики. Это ложь. Во-первых, у нас и сейчас значительная доля пенсионеров работает, так как на пенсию прожить очень сложно. К сожалению, мы не похожи в этом смысле на европейские страны, где пенсионеры после выхода на пенсию начинают активно путешествовать и наслаждаться жизнью. Российский пенсионер обычно работает, пока есть силы, чтобы хоть как-то свести концы с концами. Во-вторых, в России сильная дискриминация по возрасту. Уже после 45 лет многим очень тяжело найти работу по специальности. Если заставить людей в 60 лет искать работу, это увеличит давление на рынок низкоквалифицированной рабочей силы, где и так очень низкие зарплаты. Сейчас пенсионеры идут работать уборщиками, вахтерами, киоскерами за низкие зарплаты, потому что их никуда больше не берут, и это работа позволяет им получить прибавку к пенсии, чтобы не скатиться в нищету. Сейчас мы делаем так, что человек 63-х лет будет конкурировать за работу вахтера с пенсионером 65-ти лет. Последний согласится работать за более низкую зарплату, потому что у него есть пенсия. В итоге мы получим людей предпенсионного возраста (55-65) в полной нищете, так как им придется работать за копейки и без пенсии, и других вариантов выжить у них не будет.

Подводя итог, хочу заметить, что, безусловно, России в будущем придется столкнуться с неизбежностью увеличения пенсионного возраста. Однако это должно последовать после того, как мы реформируем систему досрочных пенсий по выслуге лет, улучшим систему здравоохранения, чтобы продолжительность жизни начала приближаться к европейскому уровню, используем альтернативные источники финансирования пенсий – например, эффективное управление госсобственностью.

Российское правительство же пошло по самому простому пути – решило отобрать деньги у тех, кто и сейчас еле-еле сводит концы с концами. В дополнительной стрижке этих людей нет никакой экономической необходимости.

Оценили 4 человека

5 кармы