Tурбулентность настигнет телекомы завтра, а ИТ — уже сегодня день назад

Информагентство Финам

Трейдинг Долгосрочные инвестиции Российский рынок Рынок США Аналитика Акции Тренды рынка

Санкционный режим по-разному сказался на компаниях телекоммуникационной и ИТ-отраслей. Благодаря удорожанию оборудования и прекращению партнерских проектов, телекоммуникационная индустрия оказалась под угрозой долговременной стагнации. Следствием является консолидация отрасли, не исключающая выгодные для операторов сделки и ускорение развития отечественных технологий. Бизнес-модель телекомов при этом сохраняется прежней. Однако крупнейшие российские ИТ-компании были застигнуты санкциями в состоянии расширения на рынок электронной коммерции, которое требовало привлечения заёмных средств. В то время как компаниям удалось избежать дефолта, новая реальность может потребовать от них радикальной смены стратегий. https://whotrades.com/people/2...

Индустрия телекоммуникаций: адаптация при сохранении бизнес-модели

Основное направление бизнеса российской телекоммуникационной индустрии не испытало резкого санкционного удара. Санкции не имели целью вывести из строя российскую инфраструктуру связи, их цель - ограничение долговременных перспектив развития отрасли, фактически - консервация ее состояния на сегодняшнем уровне.

При этом главную роль играют следующие долговременные факторы риска развития отрасли:

Риск устаревания телекоммуникационного оборудования. Основными производителями оборудования для телекоммуникационной инфраструктуры являются крупные американские (Cisco, Broadcom), европейские (Ericsson, Nokia, Alcatel), китайские (Huawei, ZTE) производители. В России прекратили работу европейские поставщики и ограничили работу американские.

Телекомы сумели смягчить влияние этого фактора, поскольку в последние годы замещали американское и европейское оборудование китайским. Кроме того, в России производится достаточное количество собственного оптоволокна. Однако часть оборудования все же закупалась в США и Европе с целью диверсифицировать поставки и избежать зависимости от небольшого числа поставщиков.

Перед производством собственного оборудования в России стоит проблема окупаемости, поскольку отечественные предприятия не имеют системы сбыта на глобальных рынках и в текущей геополитической ситуации вряд ли смогут ее построить. Импортная продукция и в перспективе будет выигрывать по цене, поэтому операторы связи будут отдавать ей предпочтение. Исходя из этого, чтобы собственное производство функционировало, необходима государственная поддержка.

В недавнем интервью "Российской газете" президент ПАО "Ростелеком" Михаил Осеевский перечислил несколько отечественных производителей оборудования для строительства телекоммуникационных сетей: компанию T8 (оборудование для спектрального уплотнения), Eltex (маршрутизаторы и коммутаторы), НПЦ "ЭЛВИС" (процессоры).

В период неопределенности с новым оборудованием критическое значение приобретает ремонт существующего. Кроме того, в последние годы "Ростелеком" направил на обновление оборудования около 100 млрд руб., и руководство компании полагает, что это обеспечивает запас прочности не менее трех лет. Руководство ПАО "МТС" сообщило, что обеспечено оборудованием и запасными частями для его ремонта по меньшей мере на год.

Риск стагнации основного направления бизнеса. В настоящее время перспективы внедрения стандарта 5G в России неясны из-за отсутствия выделенного частотного диапазона, отечественных базовых станций и программного обеспечения. Крупнейшим производителем оборудования для сетей 5G является китайская компания Huawei, что, казалось бы, смягчает санкционную проблему. Однако мы считаем вполне вероятным сценарий, при котором глобальный стандарт 5G вообще не будет внедряться в России, а предпочтение из соображений национальной безопасности и технологического суверенитета отдадут альтернативным российским технологиям. Для операторов связи это будет означать кардинальное изменение бизнес-модели, в частности - значительное увеличение затрат на исследования и разработки и, соответственно, снижение затрат на маркетинг. В этой ситуации вероятна консолидация рынка, на котором останется, например, два оператора, достаточно крупных, чтобы участвовать в разработке и производстве оборудования. Хотя операторы и заверяют потребителей, что существенное повышение цен им не грозит, но вряд ли сохранится практика регулярного увеличения объемов трафика по фиксированной цене. Риск торможения новых направлений развития бизнеса благодаря недоступности оборудования и программного обеспечения. Одним из наиболее перспективных направлений телекоммуникационного бизнеса являются облачные услуги. В настоящее время российские облачные сервисы на два порядка уступают по масштабам американским. Это не только затрудняет ценовую конкуренцию, но и стимулирует распространять американские облачные платформы и специализированные решения, потому что потребители, российские предприятия, уже предъявляют на них спрос. При введении санкций российские облачные сервисы рискуют в любой момент лишиться техподдержки разработчиков платформ. "Ростелеком" уже отказался от такой поддержки ввиду риска несанкционированного доступа к данными. Влияние роста стоимости оборудования будет нарастать по мере выхода из строя установленной аппаратной базы.

С другой стороны, санкции и ответные шаги российских властей, а также соображения безопасности данных резко повысили спрос российского бизнеса на отечественные облачные сервисы, что дало возможность поставщикам повысить цены. По мнению операторов, дефицита оборудования удастся избежать благодаря резкому увеличению производства отечественного оборудования ("Аквариус", "ИКС Холдинг" и др.). Операторы реагируют на изменение ситуация, ускоряя предложение новых сервисов бизнесу. В частности, 6 июня ПАО "МТС" предложило "коробочное" решение в сегменте облачного видеонаблюдения, с прилагаемой видеоаналитикой.

Риск снижения качества управления предприятиями из-за ухода ERP-поставщиков (SAP, Oracle). Это риск не менее значителен, достаточно вспомнить известное заключение, что реинжиниринг бизнеса на основе ERP-системы приводит к изменению самой бизнес-модели. Задача перевода управления предприятиями на отечественное программное обеспечение не может быть решена мгновенно. Хотя отдельные отечественные решения (1С, решения на базе PostGres) широко используются, преимущество глобальных ERP-систем было не только технологическим. Инвесторы считали более высоким качество управления в тех компаниях, которые использовали решения SAP, Oracle или Microsoft.

Надо отметить, что российские операторы уже преимущественно использовали российские системы биллинга, который является основой их бизнес-процесса. Однако задача замещения "тяжелых" ERP стоит перед телекомами так же остро, как и в других отраслях.

ПАО "РОСТЕЛЕКОМ"

"Ростелеком" 13 мая 2022 года объявил о решении временно не публиковать финансовую отчетность за 1-й квартал 2022 года в связи с тем, что часть акционеров не имеет возможности принимать инвестиционные решения и совершать действия с ценными бумагами. Сложившаяся геополитическая ситуация создала условия для закрепления отрыва компании от преследователей по абсолютному размеру выручки (580 млрд руб. по итогам 2021 года). Компания максимально выигрывает от государственного курса на построение цифровой экономики и на замещение импортных ИКТ-технологий отечественными, а в период санкций получает дополнительные возможности отобрать рынок у более слабых конкурентов. Для компании открываются новые возможности занять еще большую долю рынка, связанного с обслуживанием бизнеса и госсектора. 14 марта международное рейтинговое агентство Fitch Ratings понизило компании рейтинг дефолта эмитента с "B" до "СС", вслед за падением страновых рейтингов (аналогично понижены рейтинги "Яндекса" и "МТС"). Однако кредитные линии "Ростелекому" открыты в российских банках, все заимствования компании - рублевые.

В ситуации, когда многие игроки рынка, в особенности средние и небольшие, испытывают трудности с финансированием, "Ростелеком" объявил о намерении консолидировать рынки, то есть активно осуществить поглощения. Благодаря этому компания рассчитывает занять лидирующую позицию, в частности на стремительно растущем рынке информационной безопасности.

Специфической задачей "Ростелекома" является поставленная основным инвестором (государством) задача подключения в 2022 году 2 тыс. малых населенных пунктов к мобильной связи и сети Интернет. Этот план может быть сорван из-за прекращения поставок базовых станций европейскими компаниями. Как показывает прошлый опыт, государство настаивает на выполнении таких задач и рекомендует "Ростелекому" изыскивать внутренние резервы для их решения.

В силу необходимости средств, как для поглощений, так и для решения социальных задач, компания может воздержаться от выплаты дивидендов за 2022 год.

ПАО "МТС"

ПАО "МТС" - крупнейший оператор связи в России и странах СНГ, предоставляющий услуги мобильной и фиксированной связи, доступа в интернет, кабельного и спутникового телевидения. Прямым следствием реакции российского правительства на западные санкции является прекращение программы депозитарных расписок (АДР) ПАО "МТС". Соглашение с банком-депозитарием, в роли которого выступал JPMorgan Chase Bank, прекращается с 13 июля 2022 года. В мае компания получила от правительственной комиссии по контролю за осуществлением иностранных инвестиций отсрочку на обращение АДР за пределами России, которая заканчивается 12 июля 2022 года.

Хотя первый квартал 2022 года лишь на треть был затронут санкциями, отчет оператора за этот период наглядно иллюстрирует изменения.

(млрд руб.)

1К22

1К21

Изменение, %

Выручка

130,0

120,8

7,6

B2C

88,9

84,0

5,9

Услуги связи

64,3

61,8

4,1

Продажа товаров

11,4

13,9

-17,6

МТС Банк

12,4

8,1

53,8

Прочие услуги

0,7

0,2

203,6

B2BG

27,2

23,3

17,0

B2O

19,2

17,4

10,0

Как иллюстрирует приведенный фрагмент отчетности, выручку оператора удерживает абонентская плата в секторе B2C, на которую приходится половина доходов. Первым пострадал сегмент продажи товаров, выручка в котором уменьшилась на 17,6%, а в остальных сегментах видимого ухудшения пока не наблюдается. Причем благодаря снижению продаж салонов, выручка МТС Банка (12,4 млрд руб.) оказалась выше выручки цифровой розницы (11,4 млрд руб.). Финтехнаправление с банком в ядре, растущее на 54% за год, - основное доказательство эволюции "МТС" в экосистему.

Встает вопрос, выдержала ли испытание санкциями представленная в августе прошлого года стратегия, которая выстраивала вокруг традиционного телекоммуникационного бизнеса экосистему дополняющих друг друга сервисов. Не потеряла ли актуальность, цель "распаковки" стоимости дочерних компаний (банка, "МТС ВЕБ Сервисы", башенного бизнеса) в период, когда вероятность их IPO обнулена?

Как сообщила директор "МТС" по связям с инвесторами Полина Угрюмова в ходе онлайн-встречи клуба "Финам Премиум", компания продолжает участвовать в переговорах по продаже башенного бизнеса, но процесс поставлен на паузу до стабилизации ситуации на финансовых рынках. Раньше сделку планировалось закрыть в первом полугодии, но сейчас сроки сдвинулись. Вместе с тем на оценке стоимости актива геополитика не сказалась. В силу стабильности выручки башенного сервиса его продолжают оценивать по высоким мультипликаторам (которые значительно выше, чем у самих сотовых операторов). Это позволяет дочерней башенной компании привлекать кредиты на выгодных условиях, стабилизируя финансовую устойчивость холдинга.

Решение "МТС" рекомендовать дивиденды за 2021 год в размере 38,85 руб. на обыкновенную акцию свидетельствует о том, что акционеры считают бизнес оператора более устойчивым и менее нуждающимся в финансовом ресурсе, чем другие активы.

ИТ-индустрия: необходима новая бизнес-модель

Сегмент представлен на российской бирже небольшим количеством эмитентов, общей особенностью которых является значительная онлайн-компонента. По своей бизнес-модели эмитенты ближе к электронной коммерции, чем к операторскому бизнесу. Поэтому наиболее существенные риски и вызванные ими последствия отличаются от таковых в телекоммуникационном сегменте.

Риск стагнации основного направления бизнеса в первую очередь связан с падением рекламного рынка. В настоящее время рекламный рынок приносит "Яндексу" почти половину выручки, а VK - треть выручки. По данным Ассоциации коммуникационных агентств России (АКАР), в первые два месяца этого года отечественный рекламный рынок показывал уверенный рост, но в марте ушел в отрицательную зону. Показательно, что комиссия экспертов приняла решение не публиковать оценки по отдельным сегментам с формулировкой "в интересах индустрии". Как сообщают эксперты АКАР, впервые за свою историю рынок интернет-рекламы столкнулся с одновременным сокращением как спроса, так и предложения (инвентаря) за счет практически синхронного ухода зарубежных рекламодателей и рекламных платформ.

При этом первые два месяца обеспечили рост сегмента интернет-рекламы по итогам квартала. Суммарный объем рекламы в средствах ее распространения в I квартале составил 128-130 млрд руб. (+5% к соответствующему кварталу предыдущего года), причем сегмент интернет-рекламы вырос на 24%. Следовательно, в отчетности публичных компаний падение рекламного рынка проявится не ранее второго квартала.

Риски торможения новых направлений развития бизнеса затрагивают несколько направлений. Так же как и операторы связи, ИТ-компании вышли на рынок облачных сервисов, и санкции, наложенные на продажу серверов и комплектующих, будут иметь следствием удорожание услуг и снижение их качества. Менее определенным является влияние санкций на рынок электронной коммерции, который представляется наиболее интересным и крупным потенциальным направлением расширения бизнеса для публичных ИТ-компаний. Риски дефолта по облигационным займам связаны со значительным объемом средств, которые компании ИТ-сектора привлекли в последние годы для финансирования захвата доли рынка электронной коммерции. Кадровые риски, как в связи с оттоком квалифицированных специалистов, так и в связи с санкциями, наложенными на топ-менеджмент российских публичных ИТ-компаний. В различные виды санкционных списков попали генеральный директор VK Владимир Кириенко, основной акционер и генеральный директор группы компаний "Яндекс" Аркадий Волож, а также генеральный директор поисковика в России Тигран Худавердян. Оба топ-менеджера "Яндекса" немедленно оставили свои должности.

VK Company Limited

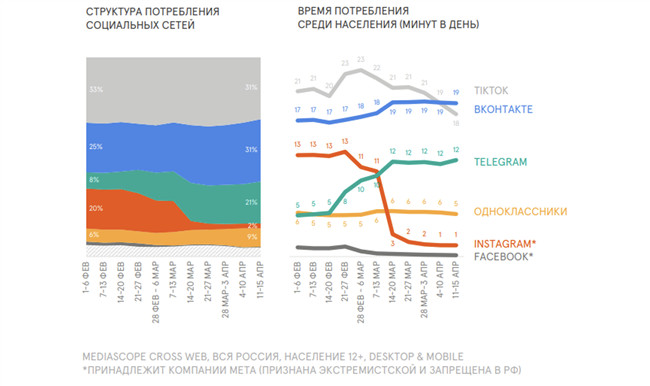

В то время как размеры сокращения рекламного рынка пока не определены (ориентировочно - до 50%), компании VK могла бы без борьбы достаться аудитория тех зарубежных проектов, доступ к которым сейчас закрыт по решению российских властей. Прямые конкуренты VK были удалены с рынка. К сожалению, как показывают данные исследования Mediascope, эта аудитория практически полностью досталась Telegram. Основную роль сыграла политика монетизации Telegram, которая предоставила инфобизнесменам возможность зарабатывать на аудитории. Вероятно, определенную роль сыграла сложность оперативной реакции VK в период, когда сменились основной акционер и топ-менеджмент. В итоге время, которое аудитория проводит на VK, увеличилось лишь на 2 минуты в сутки (с 17 до 19 минут), в время в Telegram увеличилось в 2,5 раза - до 12 минут.

Источник: Mediascope

Среди других открывшихся новых возможностей - покупка сервиса агрегирования новостей "Яндекс.Новости" и рекомендательной платформы "Дзен" у "Яндекса", о которой было объявлено 28 апреля. Хотя для совершения сделки необходимо согласие Федеральной антимонопольной службы, нет сомнений, что оно будет получено. В результате сделки VK станет крупнейшим игроком рынка новостной агрегации.

14 июня агентство Bloomberg сообщило, что VK ведет переговоры о приобретении сервиса объявлений "Авито Холдинг" у Prosus. Озвученные деловой прессой оценки сервиса составляют от 67 до 100 млрд руб., в то время как в 2019 году сервис оценивался в $ 4,0-4,5 млрд. Помимо того, что в случае благополучного завершения сделки покупка окажется выгодной для VK, она позволит компании стать крупным самостоятельным игроком рынка электронной коммерции (выручка Avito составляла 42,7 млрд руб. в 2021 г., чистая прибыль - 14,5 млрд руб.).

Мы ожидаем, что цена акций VK Company Limited будет испытывать сильные колебания, поскольку оптимизм относительно новых возможностей компании будет охлаждаться неопределенностью в отношении ее стратегии. В консервативном прогнозе компания станет поддерживающим элементом родительского медийного холдинга - с задачей удержать и монетизировать аудиторию и попытаться создать кросс-платформенные проекты. При оптимистическом сценарии компания получит свободу действий в извлечении выгоды из возможности укрепить позиции сразу на нескольких рынках, что позитивно отразится на оценке ее капитализации.

Yandex N.V.

Фундаментальным фактором роста "Яндекса" остается технологическая волна электронной коммерции. Российская онлайн-торговля к 2025 году составит 26% всего торгового оборота России, даже если и не сумеет сохранить темпы прироста в 33% в год. Уход с рынка второстепенных игроков повлечет консолидацию рынка и позволит крупным маркетплейсам, включая "Яндекс.Маркет", быстро увеличивать обороты. Однако проект "Такси", несмотря на уход с рынка конкурирующего "Ситимобила", при отсутствии перспектив быстрого IPO и неясных перспективах беспилотных автомобилей, драйвером роста больше не будет. Стратегию наращивания выручки за счет падения маржинальности (из-за увеличения доли низкомаржинальных транспортного проекта "Такси" и маркетплейса "Маркет") можно считать исчерпанной, что иллюстрируется результатами первого квартала текущего года.

Источник: материалы компании

На долю поиска и портала пришлось 43,8 млрд руб. из общих 106 млрд руб. С маржинальностью по EBITDA 42% это означает 18,5 млрд руб., от которых в совокупной EBITDA группы осталось 7,2 млрд руб. Очевидно, что растущие проекты в большой, но низкомаржинальной индустрии электронной коммерции требуют больше финансовых ресурсов, чем способен обеспечить традиционный поисковый бизнес.

В феврале Yandex N.V. выпустила конвертируемые облигации на $ 1,25 млрд, что почти немедленно создало риск дефолта, поскольку торги бумагами компании на NASDAQ были остановлены. Мы прогнозировали, что компании удастся заключить соглашение с держателями облигаций и дефолта удастся избежать. Действительно, 16 июня компания объявила, что не позднее 24 июня текущего года выкупит 84,9% своих облигаций.

Мы прогнозировали, что санкции, вынудившие генерального директора компании в России Тиграна Худавердяна уйти со всех позиций, будут наложены и на следующее руководство. Очевидна роль "Яндекса" в обеспечении российского информационного суверенитета - лишь США, Китай и Россия имеют собственные популярные поисковые машины. Кроме того, "Яндекс" является самым опытным в России игроком индустрии искусственного интеллекта. Поскольку роль искусственного интеллекта в обеспечении национальной безопасности стала очевидной, можно ожидать, что цель санкций является - кадровый паралич в "Яндексе" и других российских ИТ-компаниях.

Очевидно, компания не может оставаться прозрачной для инвесторов и проводить открытую информационную политику в отношении стратегии и кадров, в условиях когда эта открытость может быть использована для ее уничтожения. В совокупности с объективной неопределенностью экономической и деловой ситуации это значительно снижает возможности прогнозирования стратегии компании и ее финансовых показателей.

Оценили 9 человек

27 кармы