Больше года ООО «Агроаспект» пытается оспорить доначисление налогов на более чем 1 млрд рублей. Название этой компании слышали немногие, но именно она управляет магазинами «Пятёрочка» – одной из крупнейших продовольственных сетей в России. Налоговая служба пришла к выводу, что в 2013-2014 годах в группе X5 действовал скрытый механизм перечисления прибыли из России в иностранные организации. Он позволил ретейлеру избежать уплаты налогов не только в нашей стране, но и за границей.

Компания «Агроаспект» входит в структуру X5 Retail Group, которая также владеет супермаркетами «Перекрёсток» и гипермаркетами «Карусель» – всего более 16 тыс. магазинов по всей стране. По итогам проверки весной 2018 года (проверяли уплату налогов за 2014 год) ФНС доначислила ей примерно 1,4 млрд рублей, плюс пени и штрафы. Компания оспаривает большую часть этой суммы – 645 млн рублей налога на прибыль и 419 млн рублей налогов на доходы, полученных иностранными организациями. Оспаривает пока безуспешно – выводы налоговиков подтвердили Арбитражный суд Москвы и Девятый арбитражный апелляционный суд.

3 июня 2020 года дело будет рассмотрено в кассационной инстанции. Трудно представить, но «Агроаспект» рассчитывает его выиграть. Судебные усилия компании можно расценить, как попытку затянуть исполнение решения ФНС. Вместе с тем, её противостояние с налоговиками позволило нам изучить структуру собственности одного из крупнейших ретейлеров России. Нидерланды, Кипр, Гибралтар, Люксембург – дивиденды от российских «Пятёрочек» и «Перекрёстков» проходили через длинную цепь посредников в разных юрисдикциях.

Покупатели товаров, далеко не всегда расставленных на полках, даже не подозревают что имеют дело с нидерландским холдингом. Более того, посетители «Пятёрочек» соприкасаются с целой сетью иностранных компаний.

Где были налоговики до 2018 года не вполне ясно. Сам факт того, что продуктовые магазины в российских регионах замыкаются на такую сложную цепочку офшорных фирм, не может не вызывать подозрений. Из этих компаний как будто решили сделать наперстки, при перестановке которых то исчезает прибыль, то появляются сомнительные активы и долги.

Долговой круговорот

Структура владения X5 изначально была сложной и запутанной. В августе 2013 года ретейлер объявил, что намерен сделать её более прозрачной и создать в России консолидированную группу налогоплательщиков. До 1 января 2018 года ответственным участником группы выступало ЗАО «Торговый дом «Перекрёсток», а после – ООО «Агроаспект». По этой причине последняя и стала судиться с ФНС, хотя налоги были доначислены не только ей.

Реструктуризация состоялась, но так, что в результате цепочки сделок структура X5 не претерпела значительных изменений. Количество фирм осталось прежним, сохранилась их подчиненность материнской компании X5 Retail Group N.V. (Нидерланды). При этом, как установила налоговая, у АО «ТД «Перекрёсток» появились долги перед родственными иностранными компаниями на общую сумму более 70 млрд рублей. Российские юрлица X5 выплачивали им проценты по займам, вычитая эти расходы из налогооблагаемой базы.

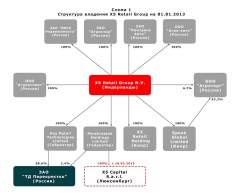

По состоянию на 1 января 2013 года структура владения X5 выглядела следующим образом (см. схему 1).

Большинство российских компаний напрямую принадлежали X5 Retail Group N.V. (Нидерланды). Она же через две других офшорных фирмы владела акциями ЗАО «ТД Перекрёсток». 18 марта 2013 года Perekrestok Holdings Limited (Гибралтар) учредила в Люксембурге новое юрлицо – X5 Capital S.a.r.l. Спустя короткое время эта компания перешла в прямое владение X5 Reteail Group N.V. и стала материнской для X5 Retail Holding Limited (Кипр), а также для большинства российских компаний группы. После этого началось самое интересное.

17 октября 2013 года, ЗАО «ТД Перекрёсток» выкупило у кипрской Speak Global Limited 83,4% ООО «Агроторг». Номинальная стоимость долей 16,8 млрд рублей, покупная цена – 82,5 млрд рублей. Однако покупка не была оплачена деньгами, вместо этого кипрская компания заключила с «Перекрёстком» два договора займа под 11% на 10 лет. В тот же самый день Speak Global Limited передала право требования по этим займам в пользу X5 Retail Group N.V. Затем право требования перешло к Perekrestok Holdings Limited (Гибралтар), а в итоге оно оказалось у X5 Holding Limited (Кипр). Кипрская компания, в свою очередь, имела заёмные обязательства перед X5 Capital S.a.r.L. (Люксембург).

Одновременно с формированием многомиллиардной задолженности ЗАО «ТД Перекрёсток» стало владельцем более 90% долей участия в уставном капитале ООО «Агроаспект» и капитале других российских юрлиц группы (см. схему 2).

Доля в размере 6,6% в ООО «Агроторг» была приобретена ЗАО «ТД Перекрёсток» у нидерландской X5 Retail Group N.V. 7 октября 2013 года за 5 млрд рублей. Судя по всему, это была одна из немногих сделок в цепочке, которая была оплачена живыми деньгами, а не заёмными обязательствами.

«Бумажные» активы и «номинальные» директора

Выше мы лишь в общих чертах пересказали схему реструктуризации группы X5. В решении Арбитражного суда Москвы от 22 ноября 2019 года раскрыты нюансы того, как это делалось. «За месяц до заключения Договоров купли-продажи Х5 Retail Group N.V. (Нидерланды) и Speak Global Limited (Кипр) «искусственно» нарастили величину чистых активов в ООО «Агроторг» за счёт увеличения размера уставного капитала на 10,9 млрд рублей (с 9,2 млрд до 20,1 млрд руб)», – сказано в документе. Деньги для этой операции были получены голландской и кипрской компаниями в качестве займов от ЗАО «ТД Перекрёсток» и в конечном счёте возвращены ему и связанным с ним компаниям.

Кроме того, судом установлено, что в 2010-2014 годах ООО «Агроторг», ставшее объектом многомиллиардных сделок, фактически не имело штатных сотрудников. Персонал для обслуживания магазинов этой компании предоставлял всё тот же торговый дом «Перекрёсток» на основании гражданско-правовых договоров. Обязанности руководителей ООО «Агроторг» в разное время исполняли штатные сотрудники АО «ТД Перекрёсток» В.В. Понтаплев, И.А. Михайлов и О.В. Наумова. Проще говоря, трудно не использовать в отношении «Агроторга» образца 2014 года словосочетание «фирма-прокладка».

В суде представители «Агроаспекта» пытались доказать примерно то, что сделки в рамках реструктуризации не были взаимозависимыми. Однако в налоговой службе считают, что это была последовательная серия сделок, каждая из которых не имела смысла без предыдущей. Ситуация выглядит так, что все ключевые решения при реструктуризации принимал один и тот же человек – Франц Вольф, который в 2014 году руководил не только компанией Perekrestok Holding Limited (Гибралтар), но и компании CTF Holdings Limited (Гибралтар) - главной материнской структуры консорциума, в который входит группа компаний Х5.

В решении Арбитражного суда Москвы не упоминаются главный исполнительный директор группы Стефан Дюшарм и сменивший его на этом посту в 2013 году Игорь Шехтерман. Но вряд ли они оба могли не знать, как используются деньги, заработанные «Пятёрочками» и «Перекрёстками» в России. Неужели топ-менеджеры думали, что их руководство важнее российских госорганов и может системно «создавать» долги вместо законного получения прибыли с уплатой налогов. Руководители российских компаний X5 не могли не видеть, какие «активы» они покупают и что за «долги» возвращают.

Ключевое звено новой структуры – кипрская X5 Retail Holding Limited (Кипр) – не вела никакой реальной деятельности, направленной на получение дохода. Активы компании почти на 100% состояли из задолженности АО «ТД «Перекрёсток», а обязательства – из её собственной задолженности перед Х5 Capital S.a.r.l (Люксембург) в сопоставимом размере. Кипрская фирма выполняла роль держателя внутригрупповых долговых обязательств группы X5. По сути, она получала сгенерированную на территории России прибыль и перераспределяла её в пользу иных компаний группы.

В самом начале мы упомянули, что налоги с доходов иностранных юрлиц, замаскированные в России под займы, не платились и за границей. «В ходе проверки было установлено, что согласно годовой финансовой отчетности X5 Capital S.a.r.l (Люксембург) за 2013-2014 годы следует, что для налоговых целей процентные доходы по задолженности Х5 Retail Holding Limited (Кипр) рассматривались как дивиденды и были освобождены от налогообложения на основании Соглашения о ценообразовании («рулинг»)», – сказано в решении Арбитражного суда Москвы. Вот такая «схема».

Повторим: в России выплаты офшорным компаниям проводили под видом возврата долгов, освобождая их от налогов, но в иностранных юрисдикциях с низкими налоговыми ставками предпочитали оформлять эти выплаты как дивиденды! Всё это не может не вызывать сомнений в трезвости ума «оптимизаторов», создавших подобные конструкции. Ведь после того как назначение платежей не совпадает, вся система начинает рушиться. Это обрушение доказывает искусственный характер многих операций, происходивших чуть ли не годами.

КОНКРЕТНО

«Наша Версия» направила в группу X5 официальный запрос, в котором мы задали пять вопросов о реструктуризации ретелйера:

1. Каковы основания для оспаривания в кассационной инстанции решения по делу № А40-118135/2019 со стороны ООО «Агроаспект»?

2. Присутствуют ли в данный момент в структуре X5 Retail Group компании Speak Global Limited (Кипр), X5 Holding Limited (Кипр), Key Retail Technologies Limited (Гибралтар), Perekrestok Holdings Limited (Гибралтар), X5 Capital S.a.r.L (Люксембург)?

3. Указанные выше иностранные юридические лица (в частности, X5 Capital S.a.r.L и X5 Holding Limited) были зарегистрированы непосредственно структурами X5 Retail Group или группа прибегала для этого к услугам секретарских компаний?

4. Имеет ли в данный момент АО ТД «Перекрёсток» непогашенные долговые обязательства по договорам займа № 1 и № 2 от 07.10.2013, заключенным им с компаниями Speak Global Limited (Кипр) и Х5 Retail Holding Limited (Кипр), права требования по которым впоследствии были переданы другим иностранным участникам X5 Retail Group?

5. Имеют ли российские общества X5 Retail Group иные заёмные обязательства перед приведёнными выше иностранными компаниями?

Вместо ответов на эти вопросы пресс-служба X5 Retail Group прислала в редакцию комментарий следующего содержания:

"В прошлых периодах Компания проводила корпоративную реструктуризацию поскольку сложившаяся исторически структура уже в достаточной мере не отвечала принципам эффективности управления и прозрачности, что не способствовало повышению инвестиционной привлекательности Группы в целом. Возникновение доначислений со стороны ФНС связано с различной позицией Компании и налоговых органов по конкретным вопросам трактовки налогового законодательства в отношении отдельных операций в рамках проводимой реструктуризации. Сейчас мы находимся на стадии обжалования решений по налоговым проверкам.

У нас сильная техническая позиция и достаточно весомых аргументов, что дает все шансы на положительный исход дела и снижение суммы претензии. Реструктуризация была осуществлена, по нашему мнению, наиболее правильным и прозрачным способом на рыночных условиях в соответствии с действующим законодательством и правоприменительной практикой. Реальность рассматриваемых сделок и наличие легитимной деловой цели под вопрос не ставятся. Законодательство не содержит каких-либо положений, которые ограничивали бы право сторон заключать между собой подобные сделки, или обязывали бы выбирать наиболее обременительные для себя способы достижения деловой цели. Таким образом, вопрос о необоснованной налоговой выгоде, по нашему мнению, также отсутствует.

Определение налоговых обязательств иным образом, чем это сделала компания-налогоплательщик, возможно только в случае искажения действительного экономического смысла операций для того, чтобы получить налоговую экономию. Что не является таковым в рассматриваемой ситуации."

Автор: Алексей Привалов

Оценили 16 человек

22 кармы