О подлинной причине инфляции вслух говорить не принято, но мне можно, я скажу: причина инфляции в кредитной эмиссии, коей занимаются все коммерческие банки, без всяких ограничений, ибо не запрещено. Более того, эмиссионный механизм сидит в основе их деятельности по части кредитования. Устранить этот баг возможно, но Центробанк на такое решится вряд ли.

Есть метод куда менее болезненный: достаточно прокричать в СМИ об ужас-ужас какой закредитованности населения, в ответ на что повысить планку резервирования и вообще принять ряд мер, ужесточающих условия выдачи кредитов и вуаля - инфляция притормозила, реально.

Вот такие, время от времени повторяющиеся, информационные всплески о якобы аномальной закредитованности населения (что неправда) происходят как раз из политики Центробанка по сдерживанию инфляции.

Собственно про механизм. Рассказываю.

Денежная эмиссия есть выпуск дополнительных денег в оборот. Все знают, да? Это функция Центробанка и только Центробанка. Прошу не путать, я здесь веду речь о кредитной эмиссии, коей, повторяю, занимаются все коммерческие банки, без всяких ограничений, это выходит само собой, никакого специального умысла здесь нет.

Банк располагает средствами своих клиентов. Они же (за некоторым исключением особого порядка) являются кредитными ресурсами банка.

Выдавая деньги заемщику наличными (или зачисляя на его текущий/расчетный счет в безналичном порядке), банк т. о. выпускает дополнительные деньги в оборот. Почему так получается? Потому что при этом сальдо на счетах клиентов не уменьшается. И не должно: это пассивы, т. е. обязательства банка перед клиентами; банк не может уменьшать собственные обязательства.

Не очень понятно, да? Хорошо, изложу подробнее.

Банковские выписки видели? Так вот, выписка - это для вас про деньги, а для банка там про обязательства, перед вами. Именно потому операции, уменьшающие остаток на вашем счете, в выписке значатся в колонке "Дебет", а всё, что на счет поступает - "Кредит" ибо означает увеличение банковских обязательств.

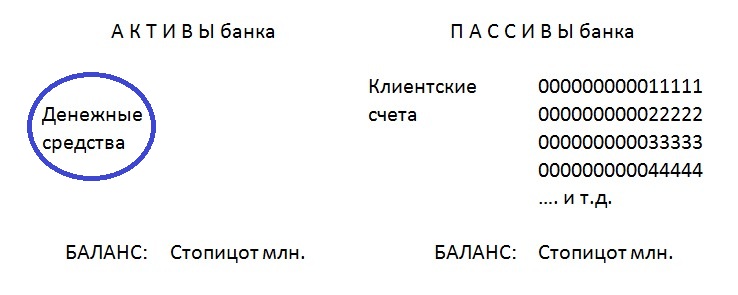

См. справа, я изобразила что-то вроде баланса. Прошу обойтись без замечаний, мол таких балансов не бывает, - я делаю это сугубо в дидактических целях, не множа сущностей без необходимости.

И что с деньгами? Да вон они, в активах банка, в общей куче (на рис. круг обведенный синим). Тут совершенно не имеет значения, о каких счетах речь: расчетных, текущих, депозитных, карточных... они там все, повторяю - в общей куче. И ваши кровные там же.

Когда банк выдает заемщикам кредиты, он делает проводку, которая отражает уменьшение этой общей кучи и одновременно - увеличение суммы долговых прав (дебиторской задолженности, как нам привычно это называть). В целом на балансе изменений не происходит. Как была валюта баланса стопицот, так и остается, ибо изменения коснулись лишь структуры активов: меньше денег - больше прав, ровно на сумму выданного кредита. В пассивах же не меняется ничего: обязательства банка перед клиентами не уменьшаются ни на копейку.

Когда приходите в банк за кредитом и получаете его - знайте: это деньги клиентов. Возможно, и ваши тоже, если вы в их числе и на вашем счете больше нуля.

Это не хорошо, и не плохо. Это просто для сведения. Чтобы знать, за что вам банк ежемесячно деньги платит в виде процентного дохода по остаткам на ваших счетах. Банк т. о. делится с вами процентным доходом. Процентный доход, конечно, мизерный, но своё почему не взять.

Впрочем, если вы не намерены снимать/списывать свои деньги со счета в течение определенного времени - заключите с банком депозитный договор, там процентный доход выше.

Кстати, в случае, когда кредитные ресурсы черпаются из депозитов, то эмиссии (увеличения денежной массы в обороте) фактически не происходит. На балансе, арифметически - да, но фактически нет, т.к. депозитные деньги работают только на одну сторону, но не работают на другую - их владельца, т.к. по договору он их оставил без движения.

Думается, поэтому в советские времена заключение депозитных договоров и покупка клиентом депозитных сертификатов приветствовалось: клиентов уговаривали на их заключение/покупку. Это было частью антиинфляционной политики Госбанка СССР и в его лице - государства. А сейчас всем всё равно.

Сейчас рулит "линейка банковских продуктов". Что само по себе неплохо, времена другие и нам нравится в них жить, но инфляция тоже живет, причем собственной жизнью. С этим надо что-то делать. На то, как Центробанк борется с инфляцией путем поднятия ставки рефинансирования, смотреть жалко.

О линейке. Будьте в курсе видов платежей за остатки, чтобы самим выбрать какой вам нравится: плата при условии поддержания неснижаемого остатка, плата при условии поддержания среднемесячного остатка, плата при условии поддержания фиксированного остатка. Последнее, по сути, и есть депозит, т.е. процент на таких условиях самый высокий.

Депонированные деньги это деньги в депо, - деньги, которые их владелец (клиент банка) обещает не трогать и не трогает.

Депонированные деньги это безинфляционные деньги, т.к. при выдаче кредитов заемщикам не возникает эффекта эмиссии.

Как это происходит. Происходит в тот самый момент, когда банк, с одной стороны, выдает заемщикам деньги в кредит из "общей кучи", а, с другой стороны, клиент эти же деньги берет (списывает со счета), по собственному распоряжению, - в конце концов, деньги-то его. Эти два события отразятся двумя же разными проводками:

1) "минус деньги (А) - плюс долговые права (А)",

2) "минус деньги (А) - минус обязательства (П)".

Не уверена, что поняли все, но... неважно. Важно, что получается в итоге.

А в итоге получается, что банком вброшены в оборот одни и те же деньги дважды. Вот этот дубль и есть эмиссия. Но. Если деньги депонированные, т.е. клиент в течение обусловленного договором времени их не трогает, то эмиссии не происходит, т.к. при выдаче кредита не происходит двойного вбрасывания в оборот.

Государство заинтересовано в сдерживании инфляции? Да, конечно. Поэтому оно должно быть заинтересовано, чтобы в банках было больше депозитных средств, чтобы доля средств в банковских депозитах росла. Средства населения на депозитах это и есть настоящие кредитные ресурсы. Ни малейшего вреда экономике, только польза и рост.

Но из чего формировать депозиты, ведь у населения лишних денег нет. Значит надо, чтобы появились.

Там, где бедное население, там высокая инфляция. Казалось бы, парадокс. Нет, закономерность.

UPD: Почитала комментарии... Ужас.

Это ничего, что многие не поняли, тут моя вина, как автора, - значит, не сумела донести. Но обзываться-то зачем? Шить мне некомпетентность, непрофессионализм, какие-то бухгалтерские курсы... Вы о чем, уважаемые? Задайте вопрос - дам ответ, с удовольствием, я люблю конкретные вопросы. А так, походя заявлять, что я написала чушь, что "всё гораздо проще" ибо на дворе капитализьм, ... ну, извините, это не разговор.

Хорошо, попытаюсь еще раз, совсем уж кратко и донельзя упрощенно.

Почувствуйте себя банкиром, называется игра.

Представьте, я даю вам сто рублей на хранение. Прийти за ними (или за частью) могу в любое время, хоть завтра. Еще кто-то дает вам сто рублей, еще кто-то двести, еще кто-то сто пятьдесят, на тех же условиях.

Что у вас в итоге? У вас 550 руб. в руках, и одновременно же возникают ровно на эти 550 руб. обязательств перед всеми нами. Верно? Полагаю, этого не понять невозможно, если ты не конченный тупица.

Ну вот, а теперь давайте рассуждать по-бухгалтерски, - как это кому-то ни противно:

550 руб. это Актив вашего баланса, и

на те же 550 руб. обязательства в Пассиве.

Верно? Или уже ничерта непонятно?

Полагаю, среди моих читателей тупых нет.

Далее.

Один из нас (вкладчиков) обратился к вам за кредитом на сумму 300 руб. Дадите? Разумеется.

Выдаете ему 300 руб. кредита. В результате чего денег у вас уже не 550 руб., а на 300 руб. меньше, т.е. только 250 руб. Но при этом там же, в Активе, образуется долг заемщика 300 руб. (о процентах не говорим, дабы не усложнять задачу). А долг ваш перед нами-вкладчиками по-прежнему 550 руб. Верно?

Итак, в Активе вашего баланса 250+300,

в Пассиве 550. Итого Баланс 550.

Понятно, да?

И в это самое время каждый из нас может прийти (и приходит) за своими деньгами или за частью своих денег. Допустим, я беру из своей сотни 20 руб., кто-то из своих вложенных берет 30 руб., кто-то - 100 руб. В итоге ваш банчок уменьшает свои перед нами обязательства на 150 руб., потому что эта сумма ушла в оборот - мы её изъяли, вы ею уже не располагаете. Ваш баланс 400 руб: в Активе 100+300 (100 наличными и 300 долг заемщика), и, соответственно, в Пассиве обязательств тоже 400 руб. Было 550, но 150 из них мы забрали, стало быть, ваши обязательства перед нами уменьшились до 400 руб. Всё в соответствии с активами, коих на данный момент 100+300.

А теперь спрашивайте, где же та чертова кредитная эмиссия, которая, как я утверждаю, порождает инфляцию.

Отвечаю: кредитная эмиссия в результате данных операций образовалась на сумму 150 руб. Эта сумма вброшена в оборот дважды: один раз в общей сумме кредита на 200 руб., а второй раз когда банчок выдал нам наши 150 руб. Иными словами, из 200 руб. кредита кредитная эмиссия составила 150 руб., т.к. эта сумма оказалась вброшенной в оборот дважды.

И - просьба! Не надо трактовать мною здесь изложенное как некий компромат на банкиров и банковскую систему. Это вовсе не так, не ищите черную кошку, её там нет. Всё, что я сделала, это попыталась популярно объяснить как это работает, что такое кредитная эмиссия и как она образуется. Никакой вины банков в том нет. Это ТАК работает.

А чтобы смягчить негативный эффект от кредитной эмиссии, всего-то и надо, чтобы у народа появились "лишние деньги". Их с удовольствием отнесут на депозит. Средства на депозитах - это как раз кредитные ресурсы, использование банками которых не образует кредитной эмиссии и, соответственно, такие кредиты не несут в себе инфляционных рисков.

Оценили 223 человека

310 кармы