[Карта среднегодовой температуры по России, 2020 г.]

Именно так назвалась книга полковника Федеральной пограничной службы А. П. Паршева, вышедшая в 1999 году. Она была посвящена доказательству того, что из-за особенностей России (суровый климат и большие расстояния) для неё непригодна воплощаемая либеральная модель рыночных реформ, а их продолжение приведёт к вымиранию значительной части населения и распаду государства.

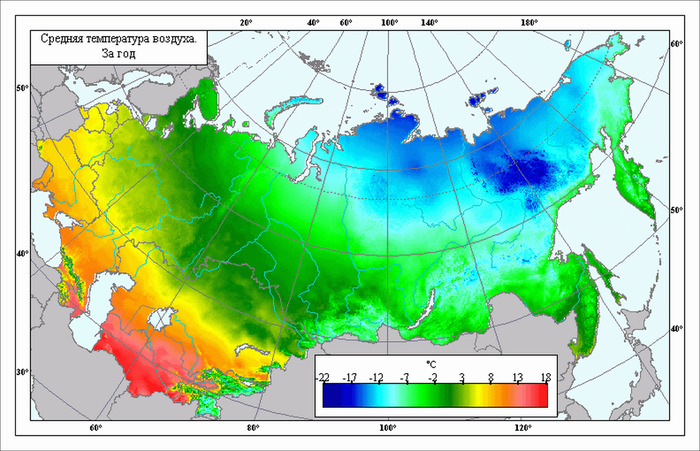

Вкратце его аргументы выглядят так: из-за более сурового, чем на Западе, климата производство любой продукции, включая выполнение работ и оказание услуг, да и проживание в России требует большего расхода энергоносителей. Энергия стоит денег, поэтому российская продукция при прочих равных условиях получается значительно более дорогой, чем производимая в западном мире. Часть России, на которой среднегодовая температура выше минус 2°C и где сконцентрировано её население, представляет собой не компактную область, а полосу, вытянутую с запада на восток на тысячи километров. Поэтому в России дорого обходится капитальное и дорожное строительство, связь и транспортные услуги. Непривлекательность каких либо инвестиций в любое производство на территории России обусловлена, прежде всего, холодным климатом и транспортными издержками.

Короче, эта книга Паршева давала веские основания любому аналитику обречённо смотреть на Россию - в свете проводимой ею экономической модели, как на энергоресурсную базу западного Мира, не более того.

Для поверхностного наблюдателя так продолжалось вплоть до 2013 г. Тогда 1 литр АИ-95 в РФ стоил 32,9 руб., или 0,77 евро, а в Германии - 1,53 евро. А оптовая цена МВт-ч в РФ - 1196 руб. или 28,1 евро, тогда как в Германии - 34 евро. Согласитесь, довольно близкие цены. Но в России энергозатраты на производство и доставку любой продукции кратно выше, чем в Германии.

К 2022 году всё резко поменялось. Средняя цена 1 литра АИ-95 в РФ тогда была 53,8 руб. или 0,69 евро, а в Германии 1,87 евро. Средняя цена МВт-ч в РФ была 1394 руб. или 18 евро, а в Германии - 350 евро!

А электроэнергия лежит в основе производства всего! Так, в себестоимости производства бензина нефть занимает 42-44%, а вот электроэнергия (если судить по российским НПЗ) - 15%. Примерно такую же долю МВт-ч занимает в себестоимости производства хлеба, мяса, тепличных овощей и много чего ещё.

Именно рост цены МВт-ч обуславливает не только стремительный рост инфляции в странах западного мира, но лежит в основе наблюдаемого ныне крушения у них промышленного и сельхозпроизводства.

И именно очень дешевые - относительно стран Запада, энергоресурсы для производителей в России и гарантирует грядущий стремительный рост её экономики.

И это уже отчетливо видно: по итогам 2021 года объем несырьевого неэнергетического экспорта из России вырос на 37% по сравнению с показателем за предыдущий год и составил $193 млрд.

Даже экспорт отечественной техники и оборудования для сельского хозяйства в 2021 году вырос до 21 млрд рублей, что на 38,5% выше аналогичного показателя 2020 года и на 74,7% - показателя 2019 года.

При этом в 2021 году экспорт нефти, газа и угля принес России всего-то 110,12 + 55,51 + 17,56 = $183,19 млрд, что на $10 млрд меньше выручки от экспорта несырьевого неэнергетического сектора. И с каждым годом эта разница будет только нарастать.

В большинстве стран Мира, начиная с 2007 г., начала разворачиваться глобальная энергетическая инфляционная спираль (ЭИС)

Это когда на добычу, переработку и доставку 1 тонны условного топлива (у.т) нужно с каждым годом тратить всё больше того же у.т.Однако цена МВт-ч будет возрастать не только из-за роста цены у.т., из которого этот МВт-ч вырабатывается, но из-за роста затрат на обслуживание турбин, линий электропередач и трансформаторных подстанций. Именно это и толкает вверх рост цены у.т, что, в свою очередь, ведет к дальнейшему росту цены МВт-ч. Так раскручивается инфляционная спираль.

Во всех странах ЭИС разворачивается по закону [1,00 + х] в 6-й степени, но с разной скоростью - в зависимости от величины инфляционного параметра х. Пока он меньше 0,5% - т.е. х < 0,005, годовая инфляция в себестоимости производимых товаров остается на приемлемом уровне - 2-3%. Если же х > 1,6%, тогда инфляция уже становится двузначной. И любому государству её трудно остановить даже крупными субсидиями.

Подчеркну, что речь идет пока о базовой инфляции, связанной только со структурой производства. На Базовую инфляцию накладывается и чисто рыночная. Так что итоговая инфляция может оказаться и ниже базовой, из-за переизбытка товаров на рынке на какое-то время.

Страны западного Мира исчерпали свои энергоресурсы, а бывшие их колонии стали уходить "в свободное плавание". Потому-то еще в 2007 году ими и был затеян массовый переход на ВИЭ. Однако, кроме очень высокой себестоимости производимых на ВИЭ МВт-ч, они столкнулись с невозможностью консервации на долгое время производимых МВт-ч Потому единственный выход они видят в искусственном ограничении цен на энергоресурсы из России и других ресурсно-избыточных стран.

Но России ныне "наплевать" и их декларации и введённые санкции. Ныне себестоимость производимой в России продукции существенно ниже производимой на Западе. Например, если цена газа не опустится ниже $400 за 1000 куб. м., то цена МВт-ч в ЕС не опустится ниже $165. А для производств тонны алюминия нужно затратить более 13 МВт-ч. То есть себестоимость его производства в ЕС не будет ниже $2150, а в России в 10 раз ниже - 260 $/т. Но алюминий - это не только выпуск машин и самолетов, 35% уходит в строительную индустрию. Потому-то мы и видим ныне её обвал в странах Запада.

Аналогичная ситуация возникает с производством удобрений, а значит и с производством зерна и овощей. Потому-то на рыках Польши "вдруг" появились дешевые российские огурцы и томаты, вот-вот появится и российская свинина с птицей. Лиха беда начало!

Потому ныне Россия - не Америка, и, тем более, не Европа. И большая война Запада с Россией неизбежна.

Ps. Для справки: 1 кВт-ч = 122,835 грамм у.т.

Оценили 64 человека

90 кармы