Прошлые статьи цикла: Пережить кризис (вводная статья), Акции и облигации, Паевые фонды. Сегодня мы поговорим о самом, наверное, понятном для большинства «инвестиционном» инструменте — банковском депозите.

Не случайно слово «инвестиционный» заключено в кавычки — банковские депозиты это инструмент для сохранения, и только очень редко и в исключительных условиях — для приумножения денежных средств. Объяснюсь.

В любой момент времени, за исключением кризисов на банковском рынке, любой человек может обратить свой взор в сторону банковских депозитов и, чуть вникнув, сделать для себя неожиданное открытие: заработать на банковском депозите можно с очень большой натяжкой.

Возьмем информацию с авторитетного ресурса Banki.ru: средняя ставка по депозитам в российских банках на сегодня составляет… 12% годовых. Скрин для истории:

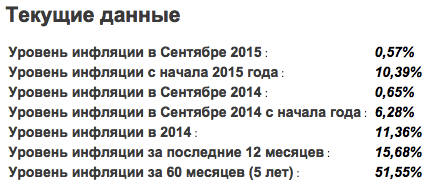

Уровень инфляции (то есть скорость обесценивания денег) можно уточнить здесь. С начала года и по сентябрь он составил… 10.39%, а за прошлые 12 месяцев… 15.68%, тоже сохраним скрин для истории:

Простое сопоставление годовой доходности по банковскому депозиту у официального (!!! реальный по мнению экспертов раза в 2 выше) уровня инфляции говорит о том, что на банковском депозите вы… потерпите больше 3% убытков… Ничего себе заработок денег в минус…

А если сопоставить с изменением курса доллара за прошедший год, внезапно обнаруживается, что долларовый депозит под 3-4% годовых оказывается… почти на 100% выгоднее рублевого депозита аналогичного размера…

Здесь мы плавно подходим к вопросу именно заработка на банковском депозите. Оказывается, заработать действительно можно, и совсем немало (если считать в рублях — больше 100%), только если депозит был бы в долларах… Однако, этот немаловажный факт был справедлив для прошлого года, сейчас все не так однозначно — доллар падает (некоторые эксперты говорят, что виной тому операция российских ВКС в Сирии и связанными с этим ростом цен на нефть и укреплением рубля), пусть не критично, но перспективы у него сейчас явно не такие заоблачные, как в конце прошлого года.

Отсюда сделаем промежуточный вывод: на банковских депозитах можно заработать, если держать руку на пульсе экономических новостей и вовремя сделать вклад в иностранной валюте, чтобы он принес вам многопроцентный доход на росте курса этой самой валюты. Но это уже вид заработка для профессионалов, интересующихся экономическими новостями и имеющими время на их отслеживание. Однако мы здесь говорим о простых смертных, обывателях, работающих на работе и получающих за свою работу определенную оплату. Как быть им?

Для них есть более простой и менее время- и трудозатратный вариант. Как делает один мой въедливый знакомый:

- Выбирает из списка всех работающих банков в России те, которые предлагают самые высокие ставки по вкладам

- Отсеивает те, кто не входит в систему страхования вкладов (в такие вообще кто-то несет сейчас деньги?)

- Из оставшихся выбирает банки с самыми высокими ставками по депозитам

- Выбирает из оставшихся самых выгодных банков наименее «токсичные» и делает вклад

А теперь следите за логикой.

Понятно, что чем выше процент по депозитам, тем менее надежен банк — это, вроде как не вызывает сомнений. Однако если банк участвует в системе страхования вкладов, это значит, что вклады физических лиц на 1 млн 400 тысяч рублей (ранее было 700 тыс) и, что немаловажно, — проценты по этим вкладам, укладывающиеся в обозначенную сумму, если же вы хоиите разместить на депозиты сумму более 1400000 рублей — просто разбейте ее на части с таким расчетом, чтобы тело вклада + проценты за период вклада не превысили 1400000 рублей) гарантированы государством (в лице Агентства по Страхованию Вкладов, АСВ). То есть в случае проблем у банка вы подаете заявку в АСВ и получаете свой вклад + проценты. А наименее токсичные (то есть не самый высокий процент в банке, у которого завтра могут забрать лицензию, а поменьше, но в более устойчивом) выбираются для того, чтобы какой-то временной промежуток вклад отработал — именно за этот промежуток заработанные проценты вы в случае чего и получите от АСВ, либо от самого банка, если он успешно свои проблемы разрешит (и такое бывает не редко — в этом случае ставки снижаются, но по ранее принятым депозитам до конца срока остаются прежними, если одностороннее снижение ставки не прописано в договоре — это уже зависит от того, насколько внимательно вы читали договор). Упомянутый мной знакомый таким образом успел открыть вклад под 18% при среднерыночной ставке (на тот момент) в 9-10%, то есть почти в 2 раза выгоднее рынка.

Как видите, немного внимательности плюс совсем немного потраченного на сортировку времени и вы получаете возможность заработать существенный доход и, что очень важно, гарантированный государством — это единственный вариант, где практически нет риска потери средств (за исключением всеобъемлющей войны, если только). А следовательно, этот вариант тоже имеет право на жизнь.

Оценил 1 человек

3 кармы