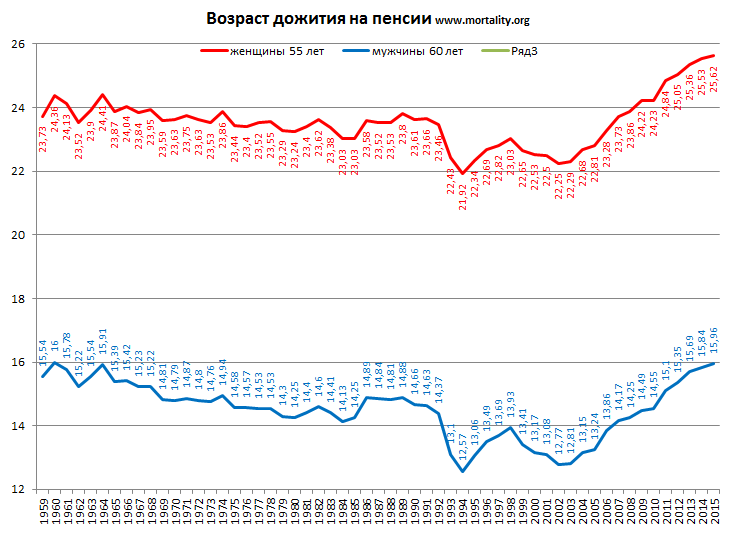

Попробуем разобраться, как разумно устроить начисление пенсий. Разумеется, этим должно заниматься государство на основе соответствующих баз данных.

1. Реально ничего копить не надо, а надо просто делить текущие пенсионные взносы населения пропорционально условным пенсионным накоплениям граждан и обратно пропорционально ожидаемому возрасту дожития с того возраста выхода на пенсию, который работник выбирает для себя сам. Для каждой категории работников зависимость возраста дожития от времени выхода на пенсию своя. Например, если у меня два миллиона накоплений и ожидаемый возраст дожития 200 месяцев, то мне положена условная пенсия в 10 тысяч в месяц. Для перехода к реальной пенсии нужно учесть, сколько реально денег на пенсии внесено работающими в этом году. Например, если их внесено в полтора раза больше суммы условных пенсий, то реальная пенсия будет 15 тысяч.

2. Условное пенсионное накопление гражданина это его пенсионные взносы за время работы, переведенные в золото по курсу тех же лет, когда они вносились. Это даст некоторую защиту от инфляции этих накоплений.

3. Можно развить систему, переводя часть пенсионных взносов работника в пенсионные накопления его родителей (если они живы). Это чтобы стимулировать рождаемость и нормальное воспитание детей.

При этой системе работники, как правило, будут выходить на пенсию тогда, когда ожидаемая ими пенсия в их категории будет соответствовать их ожиданиям. Нечто похожее существует и сегодня. Но можно будет выйти на маленькую пенсию и в 50 лет, если, например, женщине надо сидеть с внуком. Перерасчёт после повторного выхода на работу произвести не трудно.

Если же нужно как-то ограничить снизу возраст выхода на пенсию, можно, например, потребовать, чтобы она была не менее половины МОТ. И, разумеется, должна быть возможность внести деньги в пенсионные накопления себе или другим.

Оценили 6 человек

11 кармы