Сторонники проведения пенсионной реформы нередко приводят в свою пользу аргумент, что негоже направлять на пенсии обывателей средства бюджета. На АШ такая аргументация мне запомнилась в статье brekotin:

Пенсионный фонд у нас хронически недофинансирован и покрывается за счет других статей бюджета.

Более резко высказывался блогер А. Роджерс:

Кстати, бюджет ПФ уже давно дефицитный, и его баланс приходится выравнивать за счёт государственного бюджета, забирая деньги, которые могли бы пойти на образование, медицину, оборону или модернизацию экономики. Так что реформа не просто давно назрела – она перезрела!

Впрочем, он повторяет А. Кудрина, который и стал провозвестником реформы в этом году.

Президент в своём обращении высказался более обтекаемо, но в том же самом духе:

Прежде чем пытаться давать свои оценки тому, что хорошо, а что плохо: поддерживать пенсионеров за счёт страны модернизации (пусть даже без Чубайса во главе) или же на всех парах устремляться в будущее, сглаживая многотонным катком демографические ухабы, постараемся для начала выяснить насколько верно считать средства бюджета бюджетными и только бюджетными, и не капли пенсионными.

Как известно, одной из наиболее поверхностных причин бедноты ПФ являются т. наз. серые зарплаты, являющиеся одной (наиболее примитивной) из множества схем налоговой оптимизации, широко практикуемой в среде конкурентных бизнесов.

Суть такой оптимизации сводится к тому, что добавленная стоимость состоит из двух частей (на самом деле из трёх, но третью часть мы опускаем, причины укажем чуть ниже): валовой прибыли и фонда оплаты труда (ФОТ). Выплачивая большую часть зарплаты в «конвертах», бизнес формально переносит центр тяжести добавленной стоимости в прибыльную часть, оставляя в ФОТ-ной части столько, сколько того требует МРОТ или даже меньше (при наличии в штате неофициально трудоустроенных). Профит в том, что налог на прибыль и затраты на обналичку примерно в два раза меньше чем совокупность НДФЛ и отчислений в ПФ, ФОМС и ФСС, следовательно оптимизированный бизнес может предложить работникам повышенную зарплату, сделав их как бы соучастниками (на птичьих правах) в дележе прибыли.

Для более предметного рассмотрения, сопоставим распределение средств по фискальным контурам при белых и серых зарплатах в идеализированной модели бизнеса, создающего добавленную стоимость. Мы ведь на АШ, где приветсвуются методы физики в экономике. Поэтому как и в физике, где с научной строгостью оговариваются различия между, например, моделью идеалого газа и реальными газами, мы тоже позанудствуем и оговорим идеализации бизнеса, модель которого мы рассмотриваем (кто не взыскует строгости, может пролистать нижеследующие пункты):

а) наш идеальный бизнес использует для налоговой оптимизации только схему серых зарплат, хотя в реальности это только начальная фаза оптимизации;

б) бизнес сидит на общей системе налогообложения (ОСН), хотя в реальности бизнесы стремятся перейти на УСН, благо, что формальное соответствие критериям, дающим право использования УСН, нетрудно выполнить даже довольно крупным бизнесам;

в) добавленная стоимость (он же — номинальный ВВП по источникам доходов), создаваемая нашим идеализированным бизнесом состоит из двух частей — валовая прибыль и ФОТ. В реальности есть третья составляющая добавленной стоимости — природопользовательские сборы, акцизы и налоги, а также таможенные пошлины на импорт (иностранцы - как природа). Эта третья составляющая в целом по экономике равна одной десятой всей добавленной стоимости, создаваемой в стране. Эта составляющая велика в добывающих отраслях, которые гораздо реже практикуют серость зарплат. В остальных остальных отраслях она незначительна, поэтому допустимо ей пренебречь, чтобы не загромождать моделирование;

г) соотношение роли труда и капитала в создании (блин, режет слух это слово, правильнее будет, в данном контексте, понимать «создание», как «нагоняние» или «возгонка») добавленной стомости примем равным 50/50. Это близко к значениям Росстата по всей экономике. Вообще же, в разных странах, в разное время доля труда в ВВП колеблется от 30 до 70% (по данным ОЭСР).

Хотя в отдельных отраслях могут быть и более полярные значения, так, например, в промышленности эта доля (в отраслевом значении обычно применяется термин «себестоимость рабочей силы») в 90-х годах колебалась от 20% (Мексика, Турция) до 80% (Германия, Словения).

д) также будем считать, что наш идеализированный бизнес применяет налоговую оптимизацию не ради увеличениям нормы прибыли, а потому что «все побежали, и я побежаль», т. е. ради уравнивания возможностей конкуренции, для чего необходимо привлекать работников более высокими, хотя и серыми зарплатами. А расходы на обнал, сопровождающие оптимизацию, учитывать не будем, положив что бизнес охотно мириться с ними, потому что они отбиваются уменьшением рисков по трудовым спорам и судебным тяжбам (например, по ответственности за несчастные случаи на производстве).

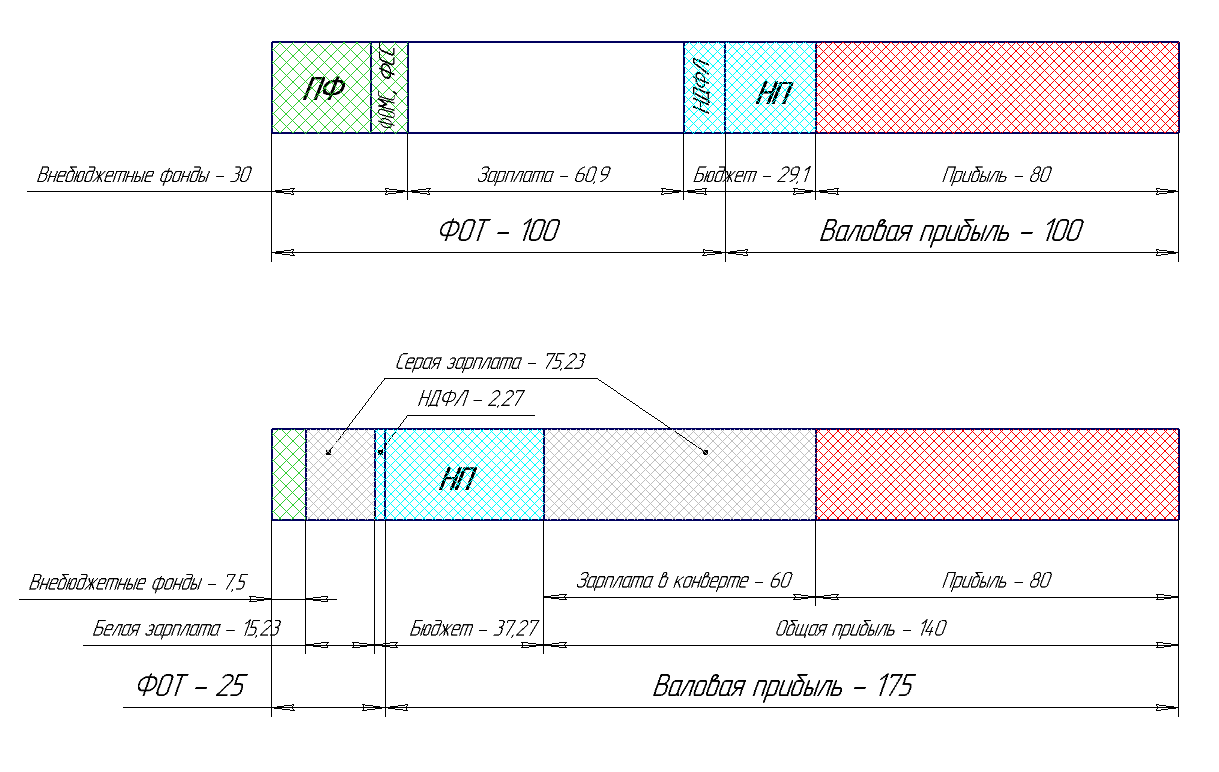

Итак, рассмотрим двух «осетров» добавленной стоимости, остающейся у бизнеса после уплаты исходящего НДС и всех рассчётов с контрагентами. Длина каждого «осетра» составляет 200 единиц. Размерная цепь первого «осетра», длиной 200 единиц для случая полностью белых зарплат (ФОТ и валовая прибыль равны и составляют по 100 единиц) показывает распределение средств между капиталистами, работниками, бюджетом и внебюджетными фондами.

Размерная цепь второго «осетра» для случая, когда белая зарплата уменьшается в 4 раза с соответствующим увеличением (формальным) валовой прибыли. Оба случая объединяет не только одинаковая длина «осетров», но и одинаковый размер прибыли бизнеса после уплаты всех налогов.

Какой из данной модели вывод? Доход работников оптимизированного бизнеса увеличивается на 23,5% (с 60,9 до 75,23). Поступления во внебюджетные фонды сокращаются в 4 раза. Но! Доход работников увеличился более, чем на 14 единиц, а поступления в фонды сократились на 22,5 единицы.

Где остальные единицы, Зин?

Конечно же в бюджете!

Бюджету выгодны серые зарплаты, причём даже больше, чем показано на рисунке, так как здесь мы не учитываем, что возможность получения работниками налоговых вычетов по различным жизненным поводам, предусмотренных законодательством для НДФЛ, тоже сократилась в 4 раза (конечно же, в реальности цифры имеют право быть другими, но направленность процессов неизменна).

То есть правила таковы, что согласившись на серую зарплату вы крадёте у внебюджетных фондов, но не у бюджета. Но если раньше государство как-то выравнивало создаваемый оптимизаторами перекос путём бюджетного трансферта в ПФР, то отныне оно решило завязывать с этой практикой.

По сути, государство хочет поставить бюджетников, которые хоть и получают белые зарплаты, под знамёна «Оголи жопу пожилого». Пусть оно их и в арьегард ставит, но ставит, делая всех получателей бюджетных денег соучастниками получения выгоды от ухода от отчислений во внебюджетные фонды.

Вор у вора у дубинку украл.

Клубок противоречий затягивается.

Как его можно было бы распутать?

Решение вроде бы очевидно. Нужно приблизительно уравнять налоговую нагрузку (без общего её увеличения) между ФОТ и валовой прибылью, а после сбора налогов возвращать распределение поступлений вспять. Например, увеличить налог на прибыль с 20% до 28%, одновременно отменить платежи бизнеса в ФСС и ФОМС (те же самые 8%). Одновременно ввести бюджетное правило, согласно которому ФСС и ФОМС финансируются из бюджета в размере 28,5% (8/28) от поступлений налога на прибыль. Всё! Нет, конечно же не всё — УСН-щиков неоправданно много, поэтому нужно ещё ввести дополнительный критерий в определение малого бизнеса... впрочем эта тема уже была в блоге.

Всё! Все будут платить в ПФР от того, сколько зарабатывают. Да, получающие серые зарплаты будут получать немного меньше (на 19% от серой з/п, при макропараметрах, выбранных для модели), если бизнесы не станут инфлировать издержки, зато вырастут социальные гарантии работников. Доходы бюджета тоже несколько снизяться, но зато стаунут более праведными — такими, какими им предначертано быть нынешней (а не той, которая предлагается) редакцией Налогового кодекса. Макроэкономические статданные станут ближе отражать реальность, а не какие-то симулякры. А Президенту не придётся витийствовать в своих обращениях.

Но что-то мне подсказывает, что ничего подобного не будет, потому что если бы могло быть, то давно бы уже было.

Источник:https://aftershock.news/?q=nod...

Оценили 0 человек

0 кармы