Мировая финансовая система вступает в долгосрочную полосу турбулентности. России необходимо работать над созданием системы защиты от внешних рисков

Падение на китайском фондовом рынке в июне 2015 года было предвестником масштабного снижения мировых фондовых индексов в конце августа (см. график 1).

Хотя затем рынки и развернулись, в значительной степени отыграв потери, участники понимают, что существует угроза вторичного, более глубокого падения некоторое время спустя (как это иногда бывало раньше).

Эти события были ожидаемы, поскольку масштабная накачка ликвидности со стороны центральных банков ведущих стран в ходе борьбы с последним финансовым кризисом привела к избытку средств, которые ищут сферы для вложений. В условиях дешевизны процентных ставок это приводит к объемным вложениям финансовых ресурсов в различные активы (в первую очередь в акции), что вызывает неоправданный рост их цен и ведет к перегреву рынков, повышая вероятность очередного финансового кризиса. «Мы находимся в гигантском пузыре активов, который может лопнуть в любой момент», — считает крупный финансовый инвестор Марк Фабер*.

Кроме того, участники рынка начинают более активно использовать кредитное плечо, которое отражается в увеличении показателя так называемого маржинального долга (margin debt), показывая формирование больших пузырей внутри финансовой системы, и свидетельствует о формировании потенциала ее дестабилизации. Обратим внимание при этом на падения, которые следовали после роста этого показателя в прошлом (см. график 2).

Подчеркнем, что американский фондовый рынок по ряду показателей сейчас находится на уровне, превышающем предкризисные перегревы прошлого — пузыря технологических акций dotcom 2000–2001 годов и ипотечного пузыря 2005–2007 годов (см. график 3). Напомним, что после обоих пиков произошло масштабное падение котировок (см. график 4).

Отметим также, что показатель P/E превышает свои предкризисные пики и для мира в целом (см. график 5), что, естественно, говорит о растущих рисках обвала.

Рост пузырей проявляется и в другом показателе, который имеет большой потенциал дестабилизации финансовой системы, — в крайне высоком уровне производных финансовых инструментов.

Так, у пятерки крупнейших американских банков деривативы превышают активы более чем в 30 раз (см. график 6), что фактически почти на 30% больше предкризисного максимума (2007 год). При этом для банков из топ-25 это превышение составляет 22 раза — это больше предкризисного уровня на 45%. У отдельных банковских холдингов разрыв часто составляет свыше 50 раз, что заставляет со всей тщательностью подойти к оценке устойчивости их балансов и уровня рисков финансовой системы в целом. Действительно, рост объемов деривативов у банков может быть следствием «оптимизации» балансов, попыток минимизировать риски и т. д. Однако следует помнить, что подобные аргументы, обосновывающие быстрый рост деривативов, приводились и до кризиса 2008 года, но в итоге именно деривативы усилили развитие кризисных процессов. Напомним также, что известный американский инвестор Уоррен Баффет еще в 2002 году заметил, что деривативы являются бомбой замедленного действия, и позже назвал их финансовым оружием массового поражения.

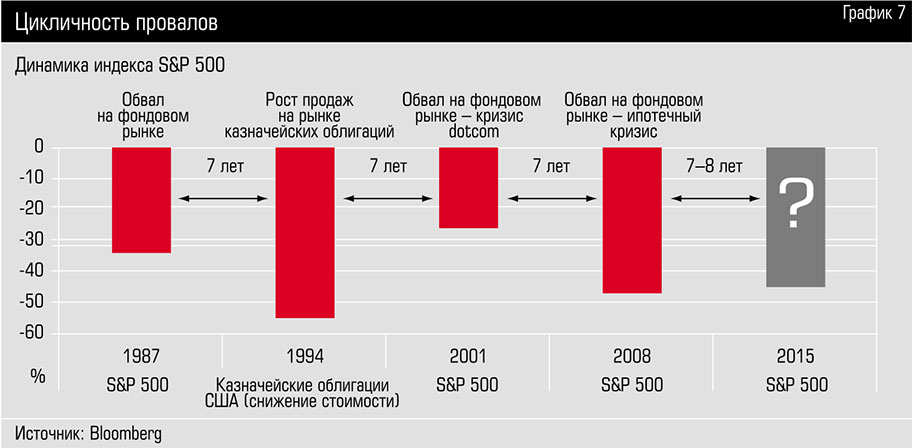

Причем у финансовых кризисов отмечается своя периодичность — шесть-восемь лет, не совпадающая с очередностью известных циклов («кондратьевский» и др.; см. график 7).

Это дает возможность предположить две вещи: либо у кризисов в финансовой сфере действительно особая периодичность, либо они имеют искусственный, рукотворный характер, то есть провоцируются для решения неких системных задач (передел сфер влияния, собственности и др.).

В соответствии с этими циклами 2015–2016 годы могут стать временем серьезных финансовых осложнений в мире. По мнению другого известного финансиста Джима Роджерса, в течение ближайших года-двух мы увидим огромные проблемы на мировом финансовом рынке**. При этом многие международные эксперты считают, что падение рынков может составить даже более 50%, и это лишь дело времени, поскольку фундаментальные перекосы не устраняются, а лишь обостряются.

Напряжение, уже отмечающееся на отдельных рынках, заставляет некоторых ведущих участников создавать антикризисную подушку безопасности, которая может позволить пережить финансовые потрясения и сохранить позиции в условиях возможных кризисных обострений. Так, Китай в июне резко и масштабно (более чем на 50%) увеличил свои золотые запасы (см. график 8).

Россия тоже наращивает свой золотой запас. Более того, размер золотовалютных резервов России сейчас превышает величину всей рублевой эмиссии (денежной базы) почти вдвое. По этому критерию рубль находится в категории обеспеченных валют, и об этом необходимо напоминать рынку (см. график 9). Более того, западные эксперты также указывают на это обстоятельство, говоря, что Россия — страна с валютой, обеспеченной золотом, и лишь вопрос времени, когда она это преимущество реализует

Если провалы на рынках действительно произойдут, это может привести к масштабным экономическим и геополитическим изменениям в мире, а потому требует специальных мер, которые были бы адекватны остроте возникших вызовов. Очевидно, что, находясь в эпицентре указанных сдвигов и будучи их первопричиной, США при этом могут принять любые меры для сохранения своего статус-кво. В связи с этим России тоже следует быть готовой к созданию механизмов, минимизирующих внешние шоки (ограничивая движение горячих денег, дестабилизацию валютного рынка и др.), а также к использованию иных мер, которые обеспечат запас геоэкономической и геополитической прочности, необходимый для расширения ее системообразующей роли в новых условиях.

Источник: «Эксперт» №36 (955)

Оценил 1 человек

1 кармы