Низкие цены, падение рынков, сворачивание объемов мировой торговли. Эти слова можно прикладывать сегодня к любой сфере. Дело в том, что мировая экономика давно связана горизонтальными связями в единый клубок, и поэтому глобальное падение мирового рынка нефти и газа автоматически кладет на лопатки рынки металлов, зерна и далее по цепочке. Почему я взял именно эти рынки? Да все очень просто.

Уже надоело смотреть на борьбу по обе стороны украино-российской границы, где с упрямством достойным лучшего применения доказывают, что другой стороне скоро придет конец.

Глупость этих рассуждений очевидна любому человеку, который просто посмотрит на статистику. Украина традиционно жила очень хорошо при высоких ценах на нефть и плохо при низких. Можно приводить массу причин, почему так сложилось, но в итоге все будет сведено к тому, что рост мировой экономики увеличивает в том числе и спрос на украинскую продукцию.

При этом растут и цены на сырье. На все сырье: нефть, газ, металлы, зерно.

Падение мирового производства уменьшает спрос на украинскую продукцию и давит на цены. Опять же на все цены. И плохо становится всем.

Именно потому, что мировая экономика имеет цикличность (рост сменяется падением и наоборот), все страны мира обращают внимание на ту долю рынка, которую они занимают (а во время падения еще и пытаются вытеснить конкурентов). Рынок завоевать очень сложно, потерять - легко.

Кстати, нефтяные ценовые ралли последних дней вызваны тем, что Саудовская Аравия не хочет отдавать Ирану ту долю рынка Европы, которую она заняла в последние годы. Параллельно с этим падает Китай. Падает в свой первый реальный за 15 лет кризис. Именно поэтому королевство резко снизило цены на нефть … для европейских потребителей.

Вообще война еще продлится некоторое время, после чего пойдет очередной рост, и участники рынка зафиксируют свои достижения через увеличение доли рынка или поражение через потери. При этом за бортом окажется часть «производителей» - «сланцевики» США, которые просто не в состоянии выдержать данное падение цен и впустят на свой внутренний рынок нынешние излишки.

То есть, надо понимать, что падение сырьевого сектора - это плохо. Плохо всем, но потом будет рост и хорошо будет тем, кто «вписался в рынок».

От общего к частному: о перспективах Украины

Точно такие же ралли идут и на других рынках. Для Украины самыми важными являются рынки зерна, подсолнечного масла и металла. С подсолнечным маслом все более-менее понятно и прогнозируемо – Украина заняла максимально возможный для себя кусок рынка, который нарастить не позволяет ограниченный запас грунтов (при этом Украина тут монополист, что делает выручку за данный вид продукции практически неизменным при плохом/хорошем урожае):

А вот с зерновыми все намного сложнее. Украина их значительный экспортер, но не монополист, а потому колебания цен сильно влияют на экспортную выручку украинских экспортеров.

За 9 месяцев 2015 года, несмотря на то, что количество вывозимого зерна выросло на 15%, выручка упала на 9%. Неплохой урожай ранних зерновых (пшеница, ячмень) в основном продан, а кукуруза на Украине уродилась хуже, нежели в прошлом году (по экспорту ожидается минус 3 млн тонн). В свою очередь осень 2015 года была крайне неблагоприятной для озимых, что однозначно скажется на их урожае (ожидают падения до 20-30%), который должен быть продан в конце 2016 года.

При этом падение уровня цен сделало производство зерновых менее рентабельным, и не факт, что предприятия в условиях новой аграрной политики (взимании с производителей зерна НДС) весной пересеют ими свои поля в нужном для наращивания экспорта (или хотя бы удержании на том же уровне) количестве.

Вот статистика экспорта зерновых за второе полугодие 2015 года в млн тонн по нарастающей (в скобках сравнительные данные за прошлый год):

На 1 августа – 2,5 (2,0);

На 1 сентября – 6,2 (4,7);

На 1 октября – 9,8 (8,3);

На 1 ноября 13,1 (11,6);

На 1 декабря 17,6 (14,7);

На 1 января – 21,2 (19,4);

Ежемесячная экспортная выручка, по данным Госстата, за зерновые в млрд долларов (в скобках за 2014 год)6

Июль 0,421 (0,446);

Август 0,524 (0,557);

Сентябрь 0,636 (0,714);

Октябрь 0,591 (0,611);

Цены за год на ранние культуры несущественно, но просели:

Если отбросить первые два месяца, когда экспортировались в основном пшеница и ячмень (в текущем году их урожай был отличный), украинские экспортеры сделали задел на 1,5 млн тонн. Последние месяцы этот задел практически не растет (1,8 млн тонн), потому что на экспорт пошла кукуруза, урожай которой был слабее.

В последнем докладе Международного совета по зерновым культурам прогноз экспорта зерна из Украины в сезоне 2015/16 увеличен еще раз на 0,3 млн тонн до 32,4 млн. Таким образом, за первое полугодие 2016 года ожидается экспорт примерно 11 млн тонн (в прошлом году около 15 млн тонн), что даст максимум 1,8-2 млрд долларов за первое полугодие. Но даже если верны расчеты украинской стороны и будет экспортировано 36 млн тонн (за счет переходящих запасов), то это будет максимум 2,3 млрд долларов.

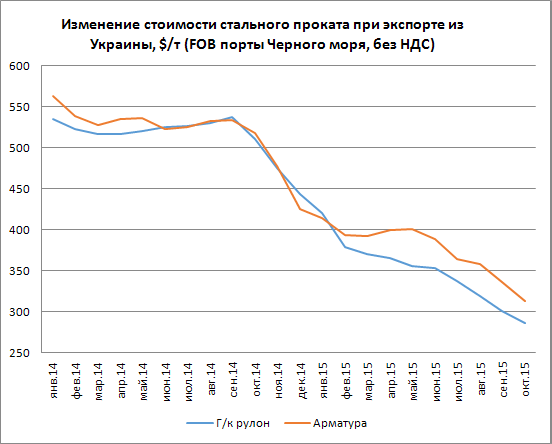

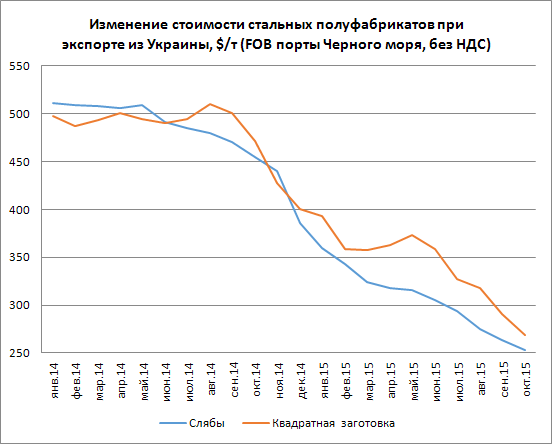

Еще хуже все на рынке металла. Украина его теряет. Уже давно, но за последние годы все резко ускорилось. Вот статистика экспорта продукции металлургии Украины в тоннах:

2005 – 28,5 млн тонн;

2006 – 31,7 млн тонн;

2007 – 32,2 млн тонн;

2008 – 29,9 млн тонн;

2009 – 25,5 млн тонн;

2010 – 27,0 млн тонн;

2011 – 26,2 млн тонн;

2012 – 25,5 млн тонн;

2013 – 26,5 млн тонн;

2014 – 24,3 млн тонн;

2015 – 20-21 млн тонн (прогноз).

Может, это потому, что война, и вот прямо с 2016 года Украина вернет себе рынки? Экспортная выручка за 2015 год упала на 38% и падает в конце года по нарастающей:

В млн долларов:

Январь – 749;

Февраль – 642;

Март – 823;

Апрель – 700;

Май – 693;

Июнь – 689;

Июль – 767;

Август – 652;

Сентябрь – 681;

Октябрь – 575;

Ноябрь – 505;

Декабрь - ?

И тенденции рынка говорят о том, что в 2016 году Украина и далее будет терять этот рынок. В мире, в связи с резким «остыванием» Китая наметился избыток продукции металлургии. И точно так же, как и на нефть, мы видим падение цен на металлы и будем их видеть в 2016 году.

Китай начал выбрасывать на рынок 10 млн тонн металла в месяц (в два раза больше прошлогодних показателей). И судя по всему, чем дальше, тем сильнее китайская «депрессия» будет негативно влиять на украинский рынок металла.

В общем, следует ожидать очередного падения украинского экспорта. Вероятнее всего, в среднем товарный экспорт Украины в начале 2016 года будет составлять порядка 2,5-2,7 млрд долларов в месяц (против 3-3,1 млрд долларов в начале прошлого года). Это минус 15% по отношению к прошлому году (судя по экспорту зерна, ноябрь 2015 будет еще неплохим, а вот декабрь уже пойдет в минус).

Что будет дальше, пока загадывать рано, но в любом случае второе полугодие 2016 года пройдет под знаком низких цен и объемов поставок на экспорт зерна ранних культур. И мало вероятно, что рынок метала к этому моменту восстановится, скорее наоборот.

P.S. Данная статья была написана в первых числах января и ожидала своего часа. Последние биржевые новости заставляют пересмотреть сценарий будущего развития украинского экспорта на более негативный. Китай уже дал понять, что он выбросит на внешний рынок весь излишек стали, и это будет более 10 млн тонн в месяц.

Вторая очень неприятная для Украины новость вчера пришла из Израиля, который «повесил» на украинские яйца смерть одного человека и госпитализацию еще пятнадцати. Это будет учтено и другими странами, которые могут прекратить покупать этот украинский продукт.

Оригинал: http://politrussia.com/world/e...

Оценили 12 человек

13 кармы