На днях мы обсуждали, что от своего СПГ-проекта во Владивостоке «Газпром» может отказаться в пользу трубопроводных поставок – как вариант, в Японию, а возможно и в Китай. Это связано с тем, что «труба» окажется дешевле, а политические отношения с будущими импортерами (точно с Китаем, а возможно и с Японией) позволяют поступиться гибкостью будущих поставок в пользу финансовых преимуществ. Напомним, что «Владивосток СПГ» был и приоритетным, среди запланированных СПГ-производств, проектом «Газпрома».

Европейская инверсия азиатской стратегии

На этом фоне в некотором смысле инверсией выглядят последние события, связанные с европейским вектором российского газового экспорта.

На днях стало известно, что Великобритания отказалась от проекта продления «Северного потока» до острова. Причины здесь, понятное дело, политические. Однако газ Великобритании все равно понадобится - на фоне снижающейся добычи в Северном море. Закрыть дефицит, разумеется, планируется с помощью СПГ. Откуда он возьмется (точнее, новости на этот счет), мы еще обсудим ниже, но, как известно, есть мнение, что сжиженного газа сторонних производителей для этих целей может не хватить.

А потому не исключено, что СПГ, который будет закрывать дефицит газа в Великобритании, также окажется российским. И тут обращает на себя внимание проект «Балтийский СПГ», который впервые был анонсирован еще в 2004 году. И с тех пор то откладывался в долгий ящик, то вновь казался актуализированным.

Так или иначе, на фоне непростых отношений с Евросоюзом, достаточным количеством трубопроводных мощностей и удаленности других рынков сбыта, «Балтийский СПГ» всегда рассматривался скорее как проект второго эшелона. Но в последние дни появляется все больше указаний на то, что именно этот завод будет построен первым среди новых СПГ-начинаний «Газпром». Уже стало известно и расположение – Усть-Луга, хотя раньше рассматривались и другие варианты (Приморск). Мощность – 10 млн тонн в год (около 14 млрд кубометров газа).

Возможные рынки для Балтийского СПГ

Дополнительным фактором в пользу принятия решения о строительстве этого производства становится ожидаемое использование СПГ в качестве бункерного топлива (т.е. топлива для судов), что связано с ужесточением в Балтийском регионе экологических норм по выбросам оксидов серы (с 2015 года). Сделать на базе своих терминалов СПГ-заправки планирует и Литва, и северо-европейские регазификационные терминалы. Но у них газ будет привозной, а в случае «Балтийского СПГ» сжижаться будет собственное сырье, прямо на месте, что предоставляет понятные преимущества.

Но 10 млн тонн в год – пока нереально большой рынок для бункеровки, поэтому конечно запланирован и экспорт СПГ. Куда – пока неясно.

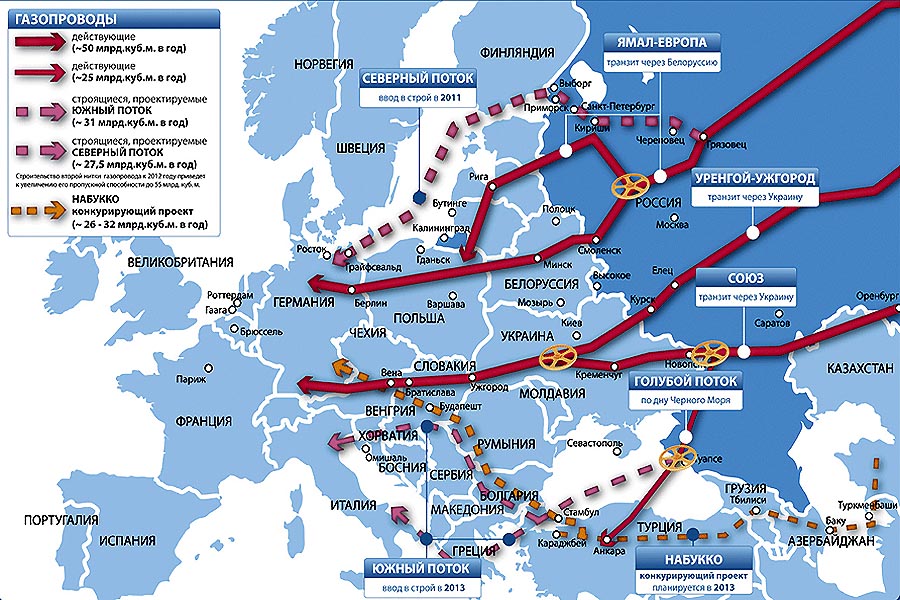

Конечно, возможен экспорт в ту же Великобританию, но расходы на доставку окажутся дороже трубопроводного варианта. Стоимость транспортировки по «Северному потоку» до Германии составляет около 30 долл. за тыс. кубометров (при условии полной загрузки, что правда сейчас отсутствует по политическим причинам). До Великобритании затраты на транспортировку составили бы, разумеется приблизительно, 60 долл. за тыс. кубометров, т.е. менее 2 долл. за млн БТЕ. На эту сумму по нынешним ценам не удастся даже осуществить сжижение, не говоря уже о транспортировке и регазификации. И конечно, могут возникнуть вопросы – нужно ли, раз газ уже сжижен, продавать его на столь близкий рынок с не очень высокими ценами.

Американский СПГ: еще один разворот от Европы

Тем временем с американским СПГ для Европы по-прежнему все непросто. Новых позитивных (для ЕС) новостей пока и не поступало, а вот скорее негативные есть.

Напомним, что, судя по официальной информации, а также явным или косвенным признакам, уже несколько европейских компаний-покупателей американского СПГ (BG, BP, GDF Suez) планируют перепродавать этот газ на азиатские и южноамериканские рынки. Тем не менее, одна из европейских компаний, испанская Gas Natural Fenosa, до недавнего времени не объявляла о подобных планах. Хотя ей достанется газ из первой порции американского СПГ, с уже строящегося завода, самой Испании сжиженный газ не нужен. Ведь и сейчас в стране получаемые по текущим контрактам объемы сжиженного газа регулярно перегружаются и реэкспортируются в Азию. Правда, были и планы расширить трубопроводную систему, соединив испанское побережье с центральной Европой.

Но вот недавно Gas Natural Fenosa подписала договоренности о покупке чилийской компанией CGE: производителя электроэнергии, дистрибьютора газа и владельца СПГ-терминала. Понятна и стратегия компании – выход на розничные рынки газа, и его производных, создание интегрированной цепочки. А газ для южноамериканского рынка, который осваивает Gas Natural, с большой вероятностью пойдет именно из объемов, которые компания будет закупать в США – в пользу этого говорит удобство транспортировки.

Австралийский СПГ для Европы: в чем российский интерес

Еще одним индикатором проблем ЕС в поисках альтернатив российскому газу выглядит и недавнее заявление европейских официальных лиц о готовности рассмотреть возможности поставок австралийского СПГ. Напомним, что пока это самый дорогой на рынке сжиженный газ (по себестоимости). Выгадать австралийские производители надеются на том, что газ находится недалеко от азиатского рынка сбыта – причем премиального рынка. Как в этих условиях организовать рентабельную доставку на европейский рынок, где цены относительно невысоки, и чем руководствовался чиновник Еврокомиссии – остается загадкой. (В скобках отметим, что газ с «Ямал СПГ» тоже будет проходить немаленькое расстояние до Азии, но здесь рентабельность планируется обеспечить за счет дешевого в добыче газа на фоне освобождения от экспортной пошлины и НДПИ).

Один из выходов состоит в том, что сэкономить на доставке можно с использованием т.н свопов, т.е. обменных операций с СПГ. Если подобные контракты действительно будут заключены, то тогда российский СПГ из Усть-Луги будет закрывать австралийские обязательства в Европе, а австралийский газ – российские обязательства в Азии. Правда, выгоду от этого получают лишь сами продавцы газа, и в контракт такие схемы занести нельзя. Иначе, проще было бы «поменяться» контрактами.

Поэтому скажем прямо, пока обсуждение поставок австралийского газа в Европу адекватней рассматривать как курьез.

Так уж складывается, что российские поставки были и будут оптимальны для европейского рынка. Борьба с географией отчасти сродни борьбе с законами физики: это или невозможно, или дорого.

Оценили 0 человек

13 кармы