Автоматический перевод статьи Nassim Taleb Explains How The Global Economy Is More Fragile Today Than In 2007

В то, что было невероятно подходящим сроком с учетом всплеска рынка «шока», Bloomberg News пригласил автора «Черного лебедя» Нассима Талеба на свой сайт на Хэллоуин для обсуждения все более хрупкой рыночной экосистемы, в которой мы все живем, и растущих рисков, Талеб считает, что вскоре может разжечь еще один финансовый кризис, который будет еще более серьезным, чем то, что мы видели в 2008 году.

Талеб, одетый как «черный лебедь», потратил немного времени на объяснение того, как глобальная экономика становится все более уязвимой перед глобальным долговым кризисом, как глобальное количественное смягчение ничего не сделало для устранения основной проблемы слишком большого долга - вместо этого оно обострилось это - и как неизбежный расчёт может разыграться на рынках, как только наступит долговременная «точка перегиба».

Талеб начал интервью, описав, как глобальное совокупное долговое бремя только возросло со времен кризиса. И хотя этот долг больше не опасно сосредоточен в одном секторе, например, на рынке жилья, он не меняет того факта, что общий кредитный риск в системе был усилен. И хотя центральным банкам в течение многих лет удалось наметить метастабильность на глобальных рынках, поскольку они переходят от периода низких процентных ставок к «нейтральному», разрушительные силы, которые они давно подавляют, будут всплывать на поверхность.

Так же, как он это сделал в преддверии катастрофы 2008 года, Талеб не пытается прогнозировать следующий крушение; он только пытается объяснить, как глобальная экономика стала «более хрупкой сегодня», чем в 2007 году.

«Вы ставите новокаин на рак, и что происходит? Пациент будет выглядеть лучше, ему будет лучше, но в какой-то момент вы платите более высокую цену».

И хотя этот долг распределяется по-разному, «вы не получаете бесплатный обед». Другими словами, только потому, что правительства и корпоративные балансы сделали большую часть накоплений, это не означает, что этот долг «без риска».

«Правительства, они думают, что могут заимствовать бесплатно, но им пришлось много брать в долг. Нам пришлось брать более 1 триллиона долларов ... и мы платим около 300 миллиардов долларов.

Это оставило США и весь остальной мир на пороге опасной нисходящей спирали.

«Вы можете войти в спираль. На мой взгляд, сейчас правительства должны все больше и больше заимствовать средства, чтобы платить проценты - как схема Мэдоффа».

И как только эта спираль начинается, невероятно сложно остановить прогрессию.

«В тот момент, когда вы входите в эту фазу, с экономической точки зрения нет ничего здорового».

Возьмем, например, федеральное правительство США. Он не только накопил еще 10 триллионов долларов долга с момента кризиса, но также имеет «скрытые обязательства» на своем балансе, который, по мнению Талеба, должен учитываться в этой сумме. Социальное обеспечение - это одна скрытая ответственность. Студенческий долг, который правительству почти наверняка понадобится для поддержки, - это другое.

«Но после кризиса мы накопили еще 10 триллионов долларов долга. Кроме того, у нас есть скрытые обязательства, которые должны учитываться как долговые обязательства, такие как социальное обеспечение, у вас есть скрытые обязательства, когда вам приходится выручать фирмы, у вас есть скрытые обязательства от студенческого долга ... у вас есть много вещей, если вы взяли на себя некоторые расходы, помимо долга у вас есть скрытые обязательства, которые должны действовать как долг ».

И хотя в прошлом кризисы задолженности были ограничены странами с формирующимся рынком, такими как Аргентина, сегодня крупные развитые страны, такие как Италия, уже испытывают признаки напряжения, поскольку их популистское правительство надеется увеличить дефицит бюджета страны, добавив к тому, что уже третья по величине брешь долга к ВВП в развитом мире.

«Много лет назад у нас был долговой кризис ... в 82-м году он начался в странах Латинской Америки ... сегодня он бьет ядро, это уже не периферия ... посмотрите на такие страны, как Италия ... но она приближается к нас."

Раньше исправление для подавляющего долга было инфляцией. Но проблема с инфляцией, как это испытывала США в 1970-х годах, заключается в том, что, как только она начнет развиваться, ее практически невозможно контролировать.

«В прошлом нормальное решение - это инфляция ... но в тот момент, когда вы начинаете создавать инфляцию, это животное, вы не можете контролировать его ... как мы узнали в 1970-х годах ... ценовой стабильности там не будет и традиционно он не контролировался ».

Это не займет много времени, чтобы вызвать долговой кризис в США. Если китайские и другие «постоянные клиенты» долга Казначейства должны были отойти от рынка, кто займет их место?

«Китайцы и перенапрягающие государства были постоянными клиентами ... может быть, они не будут там».

Обращаясь к центральным банкам и своей стратегии предотвращения тотального финансового краха, Талеб отметил, что самым крупным достижением QE является передача кредитного риска от отдельных лиц к государству. И теперь, когда процентные ставки начинают расти, кому-то придется заплатить цену за все эти рычаги.

«В 2008 году мы передали долг от физических лиц в штатах ... теперь, через десять лет, мы начинаем повышать ставки. Мы должны повышать ставки. Нездорово поддерживать ставки на нуле. Так что кому-то придется платить Цена.

Хотя долг не так сконцентрирован, как когда-то, первые признаки стресса, по словам Талеба, уже начинают возникать в сфере недвижимости, где стресс, который уже появился в верхнем конце рынка, скорее всего, распространится тренд, который мы ожидали снова и снова и снова).

«Первый ботинок упадет, вероятно, будет недвижимостью. Более высокая недвижимость по недвижимости уже опустилась по всему миру, люди заметили, но они не говорят об этом ... это будет более высокий конец недвижимости сначала, чем остальные рынка недвижимости. Одна вещь, которая способствовала количественному смягчению, - это увеличение неравенства ».

После недвижимости «следующий ботинок упадет» станет фондовым рынком ... «хотя то, что мы видим сегодня, ничто», - сказал Талеб. Акции не могут поддерживать свою высокую оценку, когда процентные ставки растут.

«Нет ... то, что мы видим сегодня, ничто ... но вы не можете поддерживать высокие оценки на фондовом рынке с более высокими процентными ставками».

«С более высокими процентными ставками мы увидим некоторую волатильность».

Несмотря на то, что риски связаны с средним инвестором, существует один «сценарий чуда», который может спасти экономику США от крайне болезненного боя заемного капитала. И это было бы сочетание жаркого реального роста с низкой ценовой нестабильностью - по существу, турбонаддувом экономических условий «goldlilocks», которые позволили бы иметь все более высокие максимумы в течение 2017 и 2018 годов.

«Что нам нужно, то, что спасло бы нас, чудом, - это реальный рост без долгов ... реальный рост, возможно, чудесным образом нас выведет ... или, возможно, инфляцию, которая, возможно, не вызовет столь высокой ценовой нестабильности. но мы этого никогда не видели. Если у нас эти два, мы обречены ».

В то время как любой, кто выразил озабоченность по поводу разрыва дефицита бюджета США в рамках Трампа, должен найти аргументы Талеба, быстрый взгляд на годовую прибыль S & P 500 за последнее десятилетие может оказаться достаточным, чтобы отбросить эти сомнения. В конце концов, почему инвесторы должны слушать сумасшедших, когда так много суперзвезд кризисной эпохи, которые построили свою репутацию на правильных ставках, которые они совершили во время разгона до краха, не только не смогли сопоставить свои доходы с 2007 и 2008 годов, но и увидели, что их выигрыши полностью исчезают за годы?

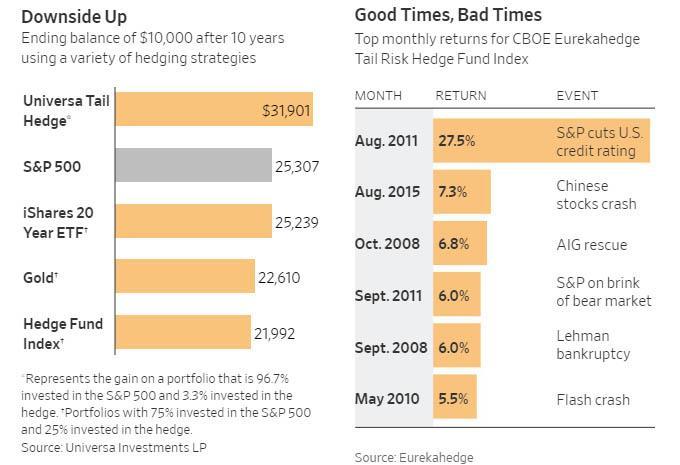

Потому что, как было продемонстрировано хотя бы одним фондом, вышеприведенное предположение не совсем точно. Марк Спицнагель (Mark Spitznagel), директор по информационным технологиям в Universa Investments, который считает Талеба советником, показал еще в сентябре, что фондовые ставки на «конец света» могут фактически генерировать альфа и придерживаться нескольких пунктов в CAGR фонда даже во время быка если баланс ассигнований и применяемые стратегии хеджирования откалиброваны правильно.

Как он показал в письме инвесторам, полученном WSJ еще в сентябре, Spitznagel удалось превзойти S & P 500, сохранив большую часть своих денег, вложенных в пассивный контрольный контролер, используя крошечную ленту своего портфеля (всего 3,3 %), чтобы скупать опционы «вне игры», когда они выглядят дешево. Это позволило Spitznagel бросить ошеломляющую прибыль во время нескольких раздутий (например, вспышка вспышки ETF в августе 2015 года, когда эта стратегия вернулась на 20% за один день).

Оценил 1 человек

1 кармы