С тех пор, как в 1997 году по инициативе российских депутатов и конгрессменов США в госдуме была создана комиссия по развитию ипотечного кредитования, начался новый этап в жизни российского общества. И этот этап изменил многое в общественном устройстве. Изменилась логика поведения нуждающихся в жилье граждан с «получить от государства» на «накопить и купить» и затем на «взять в долгосрочную ипотеку» и даже на «снимать в аренду жильё всю жизнь». Эта логика привела к масштабным изменениям общественного устройства и об этом мы также поговорим в этом материале. В свете последних (на начало 2025 года) изменений в кредитной политике Центробанка, многие вспомнили, что ипотека — лишь один из способов обеспечения граждан жилплощадью и нужно вытаскивать на свет и развивать и другие способы, находившиеся в тени ипотечных программ, которые устраивали многих — от граждан до корпораций, банков и государственных структур. О том, к чему за более чем 20 лет привело следование «ипотечными путями» и какие могут быть альтернативы, опишем в этой аналитической записке.

Стартовые условия

Начнём рассмотрение темы со времён позднего СССР, чтобы было понимание, с чего началась современная система обеспечения граждан жильём, да и знание в чём-то успешного прошлого опыта всегда поможет находить пути совершенствования того, что есть.

В СССР, по большому счёту, было два основных вида владения жильём. Первый. Квартиры людям «давали». На самом деле, собственниками этого жилья были различные государственные структуры — муниципалитеты, министерства, ведомства, предприятия, а люди пользовались им на правах пожизненного социального найма, в современной терминологии — были арендаторами. Система работала примерно так. Людям сдавалось жильё, минимально соответствующее стандартам жизни, а затем, с ростом семьи, жилищные условия улучшались путём предоставления двух — трёх — четырёх — комнатной квартиры. При предоставлении новой квартиры, старая отдавалась другой семье.

Условия аренды были для людей прямо скажем — щадящие. Арендная плата — около нулевая, жильцы платили лишь за коммунальные услуги, да и то по таким ценам, что вся статья расходов семьи на жильё не вызывала к себе интереса с точки зрения распределения бюджета, потому что не обременяла семью. Арендованную квартиру нельзя было продать, однако её можно было обменять на другую, а также после смерти арендатора право аренды переходило другим членам его семьи, проживающим (прописанным) там же.

Одним из основных особенностей того времени было то, что у одной семьи была одна квартира. Получить вторую, третью квартиру было возможно только при использовании разных «мутных» схем и было исключением. Однако, были случаи владения семьёй двумя квартирами при уходе из жизни старших поколений, тогда такие квартиры (нелегально) сдавались в аренду. В силу немногочисленности этого, рынок аренды жилья был крайне мал.

Одним из недостатков жилищных программ того времени был недостаточный ввод в эксплуатацию нового жилья, поэтому очередь на улучшение жилищных условий могла тянуться от нескольких месяцев до нескольких лет. Ради того, чтобы получить желаемые квадратные метры, некоторые даже устраивались работать на те предприятия, на которых очередь на жильё двигалась быстрее.

Второй вид владения жильём — частная собственность. В частной собственности находились дома, которые люди построили сами. Понятное дело, со своим домом владелец мог сделать всё, что угодно, в том числе и продать. Со строительством собственного частного дома были свои трудности. В основном это — неразвитость инфраструктуры (водопровод, канализация, отопление, электроснабжение, дороги и пр.), да и в те времена ещё не было многих технических решений, облегчающих жизнь живущих в частном доме, поэтому далеко не все рассматривали для себя строительство своего дома как вариант решения жилищной проблемы.

Обратите внимание на логику поведения людей, нуждающихся в жилье. Она в основном заключалась в том, чтобы устроиться на работу, часто тяжёлую, но в нужном для общества и государства месте, чтобы получить право почти даром арендовать жильё, которое улучшалось с ростом семьи — ячейки общества.

Были в СССР и Жилищно-строительные кооперативы (ЖСК) — объединение людей или организаций с целью строительства жилья. ЖСК были формой участия граждан в развитии жилого фонда, позволяющей получить отдельную квартиру быстрее в рамках отдельной очереди. Вступавшие в кооперативы граждане строили жильё за свой счёт, при этом получали от государства ссуду в размере до 70% на срок до 20 лет и часто сами лично принимали участие в некоторых работах при строительстве своего будущего дома, в основном во внутренней отделке. Доля ЖСК в общем объёме жилищного строительства в СССР не превышала 7–8%.

На заре Перестройки стартовал процесс приватизации жилья, когда каждый мог оформить в собственность то жильё, в котором он жил. Бывшие арендаторы могли стать полноправными собственниками своего жилья, получив возможность сделать с ним всё, что можно сделать с любой собственностью — продать, сдать в аренду, заложить и т.д. Главный итог процесса приватизации жилья — формирование рынка жилья, который изменил логику поведения граждан страны в части отношения к жилью.

Второй этап — накопи и купи

В результате известных событий в стране начались экономические трудности и ввод и распределение жилья со стороны государственных структур сократился до такого низкого уровня, что многими перестал рассматриваться как вариант обеспечить себя жильём. Но люди тем не менее, не перестали нуждаться в жилплощади, и стали искать иные варианты. На образовавшийся тогда рынок жилья вышли люди с «лишними» квартирами, полученными от умерших родственников, при желании переезда и при обмене одной жилплощади на другую.

Как тогда определялись цены на квартиры? Так же, как и на любые товары, цены на которые в капиталистическом обществе государство никак не регулирует. Цена определяется исходя из возможностей покупателя. При росте возможностей растут и цены, поддерживая некий баланс. С небольшим допущением можно сказать, что цена квартиры и тогда и сейчас плюс минус сопоставима с ценой постройки частного дома.

Таким образом, люди плавно перешли в логику: накопи денег и купи себе квартиру, или построй дом. Причём, при недостатке ввода нового жилья роль строительства частных домов возросла.

Нужно сказать, что тогда роль кредитов при покупке жилья была не высока. И процентная ставка «кусалась», и срок кредита был не более 5 лет. Законодательство того времени ещё не позволяло обеспечивать возврат кредита банку за счёт самой покупаемой недвижимости. Конечно, были люди, которые покупали жильё на заёмные средства, но это была скорее недостающая сумма для покупки, и такой подход не оказывал влияние на рынок недвижимости в масштабах страны.

Как мы уже заметили, на рынке в основном была «вторичка», люди продавали «лишнее» жильё, а новое строилось мало. При таком подходе рано или поздно количество пригодного жилья в стране уменьшается, а при росте населения и входе во взрослую жизнь новых поколений начинается острый дефицит жилья. Думаем, это и было одной из причин, по которым были приняты ипотечные стандарты, лоббируемые из-за рубежа, хотя были и иные варианты решения жилищной проблемы. Возможно, на том этапе эти «иные варианты» не казались перспективными. Таким образом, к нам пришла ипотека.

Ипотека

Ипотечное законодательство решило вопрос гарантий банкам, доведя возвратность по ипотечным кредитам до цифры, близкой к 100%. Поэтому кредиты стали выдаваться на срок до 30 лет, но, правда, одной из «ложек дёгтя» становится то, что квартира находится в залоге у банка до выплаты всех обязательств по кредиту. В общем, собрав в кучу и негативное и позитивное, ипотека даёт государству и обществу вот что:

-возможность человеку обеспечить себя жильём сразу, без длительного периода накопления;

-развитие всей производственной цепочки строительного сектора от производства материалов, спецтехники до развития смежных отраслей, инфраструктуры, науки;

-возможность стабильного заработка банковскими структурами;

-формирование класса собственников «доходных домов»;

Причём, законодательным путём можно управлять параметрами каждого из этих пунктов, увеличивая или уменьшая его «вес». И эта управленческая деятельность зависит от реальных целей тех, кто взял на себя ответственность по управлению будущим нашего общества.

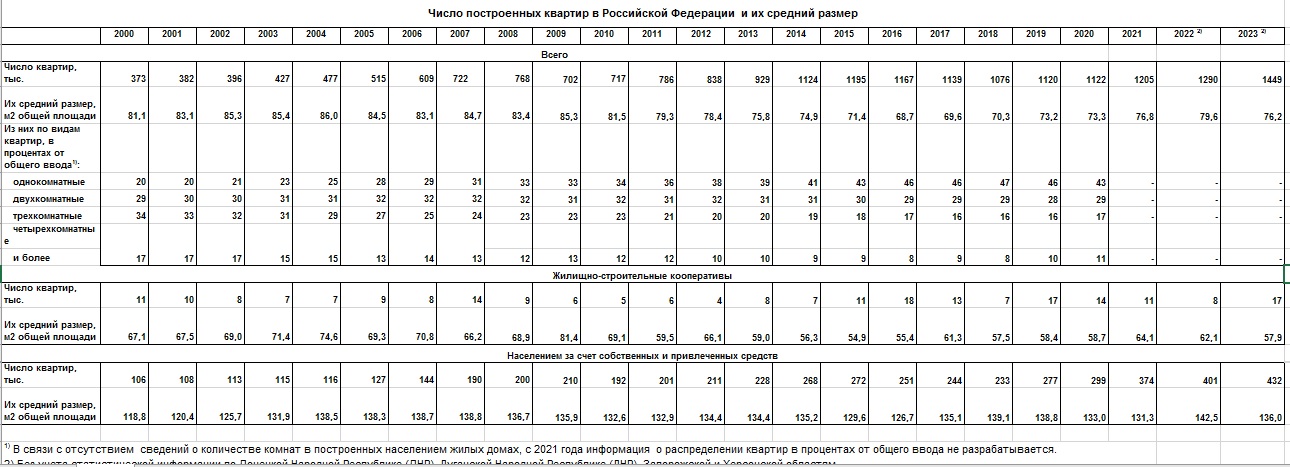

После старта и некоторого периода «раскачки», ипотека решила ряд вопросов, в том числе запустился процесс строительства нового жилья. Многие семьи смогли приобрести квартиры. Обратимся к статистике с сайта Росстата, отметим для себя интересные моменты. [ 1 ]

Как видно из таблицы, число вводимых квартир с 2000г. по 2023г. увеличилось с 373 тысяч до 1449 тысяч в год, что показывает на практике действие ипотечного механизма в позитивном ключе. Однако, средний размер квартиры уменьшился с 81,1 кв.м до 76,2, доля однокомнатных возросла с 20% до 43%, а трёх и четырёх- комнатных сократилась соответственно с 34% до 17% и с 17% до 11%. Эти статистические показатели проявляют чисто капиталистический подход: главное — прибыль, а не забота о семье. «Однушки» людям доступнее, их в основном и строят.

Тогда же, практически сразу в обществе повис вопрос о существенном и стабильном росте цен на жильё. За два десятилетия средние цены на новостройки выросли с 8,7 до 86,1 тыс. рублей за 1 кв. м, на «вторичку» — с 6,6 тыс. рублей до 69,3 тыс. рублей. [ 2 ]

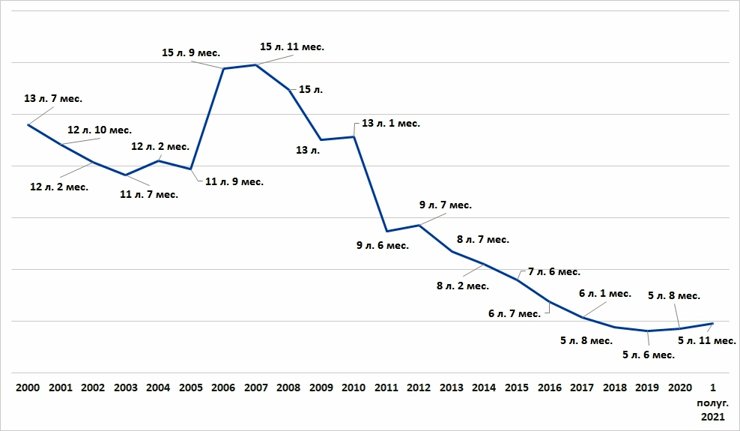

Однако, за эти годы не только росли цены на жильё, но и росли зарплаты. И есть статистика с популярного тематического сайта — Циан, которая показывает, что на самом деле доступность жилья возросла. Взглянем на эту статистику.

Динамика среднего срока накопления на типовую квартиру (55 кв. м, вторичный рынок) в 2000–2021 годах

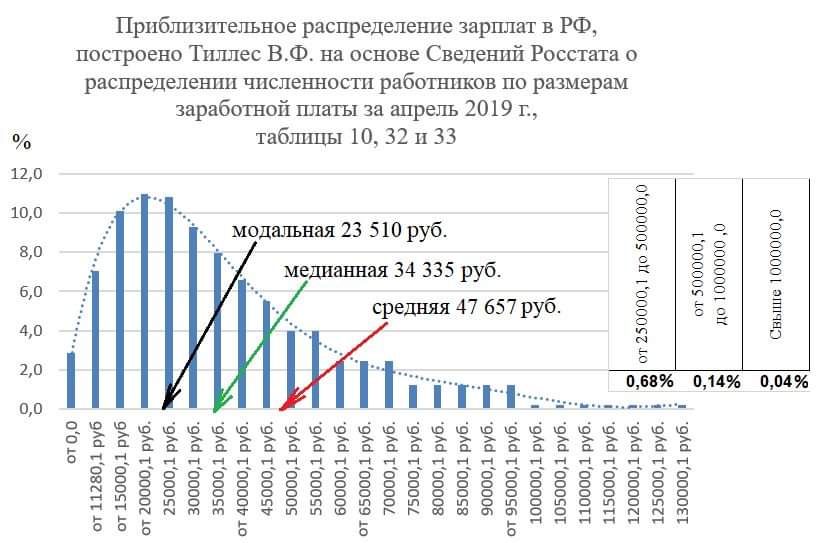

Разберёмся с этими «выводами». По данным Росстата [ 3 ] средняя зарплата в России с 2000 по 2024 годы выросла с 2223 рубля до 78432 рублей. Однако, средняя зарплата не показывает реального положения дел, особенно когда идёт процесс расслоения общества, разрыв доходов между самыми богатыми и самыми бедными слоями общества растёт. Более близкое к реальности положение дел показывает медианная и модальная зарплата [ 4 ], то есть та, которая чаще встречается у работающих в стране.

Медианная зарплата — один из критериев в анализе доходов населения. Она условно делит общую шкалу зарплат пополам и проводит границу прямо посередине. Одна половина граждан получает больше этой суммы, а другая половина — меньше.

Модальная зарплата — это наиболее часто встречающийся размер оплаты труда в целом по стране, в конкретном регионе или для отдельно взятой профессии.

Росстат проводил подсчет медианной зарплаты только по итогу 2022 года. Тогда она составила 40 386 рублей. Средняя же по России составляла 65 338 рублей, то есть на 38% ниже. Если применить те же 38% к средней зарплате за февраль 2024 года в 78 432 рубля, то получится, что более объективная медианная зарплата за этот же период — 48 627 рублей до вычета налогов. С налогом 13% — 42 306 рублей. И эта цифра кажется более реальной.[ 5 ] Модальная же зарплата, которая ещё точнее отражает реальность при таком же принципе подсчёта составит около 35000 рублей.

Ещё можно учесть тот факт, что в начале века большая часть зарплат выплачивалась по «серой» схеме, «в конвертах», то есть была реально выше цифр Росстата. Тогда рост зарплат уже не кажется таким большим и график доступности квартир, приведённый выше, будет ближе к горизонтальной линии, что подтверждает мысль, что цены на квартиры коррелируют с возможностями покупателей.

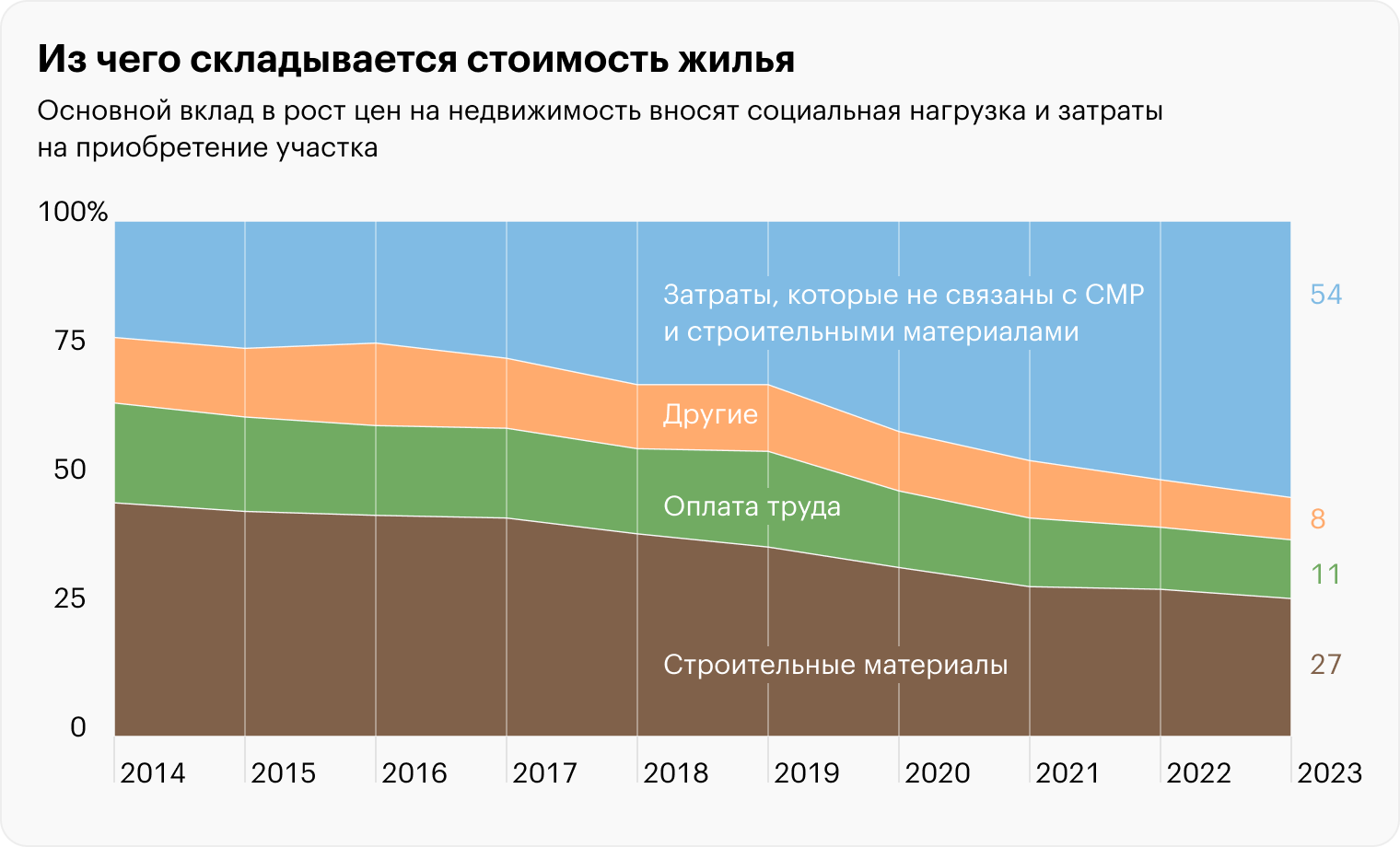

Чувствуя озабоченность граждан ростом цен на жильё, власти запустили имитацию деятельности по затормаживанию этого процесса. Даже по телевизору «эксперты» обсуждали структуру затрат строительных компаний, способы ограничить рост цен, но они либо не понимали, а скорее всего не произносили вслух реальную причину роста цен.

При капитализме любой продавец заинтересован получить максимальную прибыль, а значит будет продавать любой товар, в том числе и квартиру, по той цене, за которую её возможно продать. Возрастут возможности потенциальных покупателей — вырастут и цены на величину роста этих возможностей. Каждая государственная программа помощи людям при покупке жилья (субсидирование ставки, использование материнского капитала и пр.) увеличивала возможности потенциальных покупателей, и старт такой программы обычно совпадал с ростом цен на соответствующее жильё.

Можно найти статистику затрат застройщиков на возведение жилья, где указаны в процентах те или иные затраты, однако, считаем эту статистику отчасти лукавой. При стремлении к некой идее, в данном случае - к максимальной прибыли, документально всё будет приведено и обосновано «как надо». Уверены, если завтра стартует программа, по которой любой покупатель получает, скажем, 1 миллион на покупку жилья, то завтра же цены вырастут ровно на тот же миллион и в структуре затрат застройщика всё будет расписано и обосновано, не придерёшься.[ 6 ]

Видя рост цен, за которую продаются конечным покупателям новые квартиры, не остались в стороне и смежные направления. Поднимали цены и производители стройматериалов, и установщики окон, и те, кто монтирует электрооборудование, и вентиляцию, и тянет коммуникации. Рост стоимости их услуг затем отражался в структуре стоимости затрат застройщика, обосновывая новые и новые цены. Не скажем, что это однозначно плохо. Это всё же позволило не только существовать, но и развиваться, привлекать инвестиции многим отраслям, связанным со строительством.

Однако, не стоит забывать, что мы в данном материале отслеживаем историческую трансформацию логики социального поведения людей, и с началом ипотечных программ логика стала такой: обеспечь себе доход выше среднего и возьми квартиру в ипотеку. В числе прочего эта логика содержит в себе боязнь невыплаты очередного платежа с риском потерять жильё, что с одной стороны стимулирует хорошо трудиться, а с другой — привязывает человека к одному месту, создаёт некоторую нервозность и нестабильность, мешая жить в гармонии с собой, рожать много детей, заниматься любимым делом.

А ещё ипотека, сделав жильё более доступным, запустило ещё одну логику поведения для тех, чьи финансовые возможности выше, чем у остальных. Это покупка второй, третьей и так далее квартиры. И одно дело, если вторая квартира предназначается ребёнку, который скоро войдёт во взрослую жизнь, а другое, когда покупка квартиры рассматривается как инвестиция.

Действительно, купленная квартира всё время растёт в цене, её можно сдать в долгосрочную аренду, либо делать бизнес на краткосрочной аренде. Особых ограничений при покупке нескольких квартир даже по льготным программам, не было, и этим пользовались «инвесторы», которые сейчас владеют десятками квартир.

Сейчас, по данным Росстата, 81,5% российских семей имеют только одно жильё — дом, квартиру, комнату в коммуналке или общежитии. Получается, что каждая пятая семья в стране имеет ещё какое-то жильё помимо основного. Правда, к жилым помещениям статистики относят и дачи. И если посмотреть на исследования Росстата, окажется, что больше половины тех, кто владеет вторым жильем, — это именно дачники.[ 7 ]

Однако, согласно этим данным, среди тех 5,6% владельющих более, чем одной квартирой и стоит поискать «инвесторов», которых можно назвать владельцами «доходных домов».

Кстати, рекомендуем как раз им ознакомиться с нашим материалом, в котором мы обосновали невозможность на 100% гарантировать сохранность средств, вложенных в недвижимость. Если кратко резюмировать, то всегда есть вероятность возникновения обстоятельств, при которых они лишатся этой недвижимости, а для недопущения возникновения таких обстоятельств нужно трудиться на устойчивость собственного государства. Читайте по ссылке Незыблемое:

https://upravolenie.ru/mneniya...

Нужно отметить, что появление в городах пустующих квартир, оплаченных через ипотечные программы «инвесторами», способствовало развитию внутренней трудовой миграции, внутреннему туризму и сферы интимных услуг.

При возникновении класса собственников «доходных домов» возникает необходимая основа для перехода значимой части населения к следующей логике поведения: живи всю жизнь в арендованной квартире. Для широкомасштабного перехода людей к такой логике в дальнейшем необходимо снизить доступность приобретения жилья в собственность, и многие решатся на пожизненную аренду.

Снимай жильё всю жизнь

Такая логика поведения имеет как свои минусы, так и плюсы. Только не нужно говорить, что при такой логике мы как бы возвращаемся к временам СССР, когда большинство арендовали жильё у государственных структур. Не одно и то же, когда арендуешь жильё у государства, либо же у частного лица. Частный собственник может передумать сдавать квартиру вообще, либо конкретно Вам, может поднять цену, может изменить условия. Это добавляет неопределённости, вносит элемент нестабильности в жизнь любой семьи. Государство же в той же ситуации наоборот, эту стабильность создаёт.

Проживание в арендованном жилье, как мечтал когда-то в своих высказываниях Д.А.Медведев, повышает мобильность рабочей силы, что позитивно отражается на росте ВВП. Примерно то же говорила и Э.С.Набиуллина, обосновывая идею собрать людей в «человейники» и забыть о «пространственном развитии» и малоэтажном строительстве.

Согласны, человек, не привязанный наличием собственного жилья, более мобилен. Едет туда, где больше востребован его труд, что позитивно сказывается на экономике, однако мы не ставим экономику на первое место среди целей развития нашего общества. Об этом мы скажем ниже.

Выше мы перечислили несколько аспектов, на которые влияет наличие в стране ипотечного кредитования, и кто-то скажет, что формирование класса собственников «доходных домов» просто случайный, сопутствующий фактор. Однако, это не так и вот почему.

Не было особых ограничений по количеству квартир, приобретённых в ипотеку, даже по льготным программам. Значит, решался не вопрос обеспечения людей доступным жильём (этот вопрос решается сразу при приобретении первой квартиры). Остаются аспекты развития строительной отрасли, банковская прибыль и как раз развитие сети «доходных домов». Если мы оказались правы, то дальнейшее развитие ситуации должно идти по пути снижения возможности людей по приобретению жилья в собственность. Крупные собственники «бизнеса на аренде квартир» в состоянии покупать новые объекты недвижимости и без использования заёмных средств.

Понятно, этот процесс не будет однозначным. Будут какие-то откаты к другим направлениям, «внесистемные» решения и т.д., но общая тенденция пока такая. Многие «развитые» страны живут именно так. И именно в этой логике напрашиваются решения по управлению обществом в интересах паразитирующего меньшинства. Не будем в этом материале конкретизировать, а предлагаем читателям самим домыслить параметры управляемости общества, оперируя такими понятиями как: высокая стоимость аренды, права собственников жилья, невозможность трудиться в старости и при болезни, дефицит высокооплачиваемой работы, социальный рейтинг, социальные пособия, «зелёная» повестка и т.п. Возможно, у читателя самостоятельно сложится картинка образа будущего, важным элементом которой будет отсутствие гарантии владения жильём.

Варианты решения жилищного вопроса

Как мы уже писали выше, некие силы, в основном через решения центробанка РФ существенно снизили возможности людей покупать жильё в ипотеку. Они это сделали и путём повышения ставки, и пресечением использования неких «серых» схем по фиктивной оплате первоначального взноса, и др.. Напомним читателям, что цель нормального государства в жилищной сфере — обеспечение граждан жильём, а не обеспечение прибыли банкам и корпорациям, хотя и это тоже важно. Поэтому дальше мы рассмотрим варианты решения задачи обеспечения граждан жильём другими, не ипотечными способами, и даже если ипотечные программы вновь станут доступными, от иных способов отказываться не стоит, возможно они затем заменят ипотеку как устаревший рудимент. И ещё добавим, что жильё должно выполнять не только функции «где можно переночевать», а быть полноценным, удовлетворяющим стремления людей строить семьи. Уже раздаются голоса о запрете строить квартиры меньше определённой площади, отказаться от «студий» и «однушек», мы с этим полностью согласны. Итак, давайте рассмотрим варианты обеспечения граждан жильём не через ипотеку.

Строительство домов на земле

С появлением новых технических решений, комфорт проживания в доме на земле практически сравнялся с проживанием в квартире. Глубинные насосы, автоматические насосные станции, фильтры для воды, септики, автоматические газовые котлы, котлы длительного горения на твёрдом топливе, системы электрического отопления и прочее делают жизнь на земле комфортной. Добавляет комфорта и возможность иметь «в одном флаконе» и гараж, и сад, и лужайку для детских развлечений, и баню, и бассейн, и огород и много всего. Эти несомненные плюсы, возможные в доме, должны обеспечиваться государственными структурами.

А именно, возможность многого из перечисленного обеспечивается наличием водопровода, электричества, природного газа, хороших дорог, то есть инфраструктуры, без которой никуда в современном обществе. Государство должно стимулировать развитие ИЖС, взяв на себя строительство инфраструктуры. Участки для строительства должны выдаваться бесплатно, лучше с обременением обязательствами построить дом к определённой дате. Иначе — взыскание полной стоимости участка. Работу Губернаторов сейчас оценивают по набору показателей. Предлагаем в показателе «Количество семей, улучшивших жилищные условия» отдельно выделить ИЖС и со временем увеличивать вес этого показателя.

Кстати, стоимость постройки дома на земле ограничивает рост стоимости квартир, если квартиры дорожают, многие считают выгодным начать постройку дома и наоборот, рост стоимости постройки дома увеличивает количество желающих купить квартиру.

Здесь есть один важный момент, негативный опыт «развитых» стран. В некоторых таких странах вся строительная деятельность сертифицирована. И человек, строящий дом, не может ввести его в эксплуатацию, не воспользовавшись услугами сертифицированных специалистов и фирм при монтаже элекропроводки, канализации, водопровода, вентиляции, отопления и прочих систем.

Такие нормы были введены, конечно же, под лозунгами заботы о жильцах, которые сами сделают «небезопасно», однако реальные цели были иные. От монополизации рынка разного рода строительных работ до (главное) усложнения получения гражданам жилья в собственность.

Предлагаем нашим государственным структурам не идти по этому пути. Собственник, он же строитель своего дома, либо разберётся в вопросе, найдя информацию в интернете по тем же темам монтажа электропроводки, канализации и прочего, либо наймёт специалистов, которые разбираются в теме вне зависимости от наличия лично у них соответствующих сертификатов. Те ошибки при выполнении этих работ, которые будут, и которые даже приведут к трагическим последствиям, всё равно в масштабах страны будут намного меньшим злом, чем ограничение людям возможности самим построить себе жильё.

Кооперация

Это в общем-то давно испытанный метод, который нужно модернизировать под текущие реалии и придать ему государственный масштаб. Суть метода проста. Граждане платят взносы в кооператив, и когда накапливается определённая сумма, строится многоквартирный дом. Затем квартиры в нём распределяются согласно очереди, а граждане, получившие квартиру, платят ежемесячно остаток её стоимости в кооператив. Таким образом купленная квартира получается намного дешевле ипотечной потому что гражданин не только освобождён от выплаты процентов банку, но и цена самой квартиры не имеет спекулятивную составляющую.

Кооперативы работали и в СССР, но сейчас иные реалии, поэтому для старта такой схемы в масштабах страны лучше воспользоваться современным опытом. И такой опыт есть! Мы имеем в виду опыт кооператива «Копи купи», который до недавнего времени существовал в Омске.

Конечно, не со всеми правилами этой организации мы согласны, однако их опыт бесценен. Понятное дело, они на рынке жилья конкурировали с «ипотечными монстрами», отбирая у них хлеб и давая людям возможность приобрести жильё без переплаты по процентам, и по словам организаторов, были моменты противостояния, но они выстояли, кстати, используя те законы, которые действуют сейчас. Однако кооператив всё же пришлось закрыть (или переориентировать на другие направления деятельности — не важно) скорее всего по элементарной причине — рост стоимости квартир. Действительно, какой смысл копить на квартиру, если на рынке она дорожает гигантскими темпами. А сами они жильё не строили, не тот был масштаб.

Строительство кооперативного жилья в государственном масштабе может решить сразу несколько задач. Это и обеспечение граждан жильём, причём с привлечением средств самих граждан (!), и загрузка мощностей строительного сектора, и ограничение роста цен ипотечного жилья.

Необходимо этот вопрос решать именно на уровне государственной политики, приняв соответствующие программы и создав соответствующие структуры. Правда, придётся решить вопрос с фиксацией цен на строительство, например так же, как с тарифами государственных монополий.

Государственное строительство

Считаем, необходимо вернуться к государственному строительству жилья с последующим предоставлением его в долгосрочную аренду. Начать нужно с предоставления такого жилья в тех сферах, куда необходимо привлечь молодых специалистов. Например, сфера образования, медицина, культура, другие важные направления.

Цена аренды такого жилья должна быть доступной людям этих профессий и с рождением последующих детей необходимо предоставлять квартиру большей площади.

Такая государственная программа потребует определённых затрат, которые не компенсируются арендной платой, за то решатся другие важные государственные задачи — обеспечение жильём граждан, демография, привлечение молодых специалистов в важные для государства сферы деятельности, загрузка строительных мощностей.

Для запуска такой программы потребуется качественный аудит стоимости строительства жилья на каждом этапе, проведение тендеров, приёмка, справедливая и прозрачная процедура распределения жилья.

Кто-то скажет, что сейчас наше государство вряд ли сможет направить нужную сумму на эти цели, и мы вряд ли сможем при подготовке этого материала эту сумму рассчитать, но считаем неправильным, не государственным подходом государству при предоставлении квартир некоторым категориям граждан оплачивать ипотеку, практически вливая средства в банковский сектор — государство напрямую может строить жильё.

Всего с 2020 по 2024 год (по состоянию на 1 июня) на финансирование льготной ипотеки на новостройки из федерального бюджета было выплачено 453,1 млрд руб., следует из статистики Минфина России. Из этой суммы в 2020 году из бюджета было выделено 1,1 млрд руб., в 2021-м — 23 млрд руб. В 2022 году сумма возмещений выросла в 5,7 раза, до 132,4 млрд руб., в 2023-м — уменьшилась до 113,7 млрд руб. За пять месяцев 2024 года из бюджета на финансирование программы было выделено 182,9 млрд руб.[ 8 ]

Получается, что только на эти 230 млд, которые могут быть потрачены на субсидии банкам, государство могло построить более 50 000 квартир по 55 кв.метров каждая!

Корпоративное (служебное) жильё

Предприятиям, которые могут себе позволить строить корпоративное жильё, необходимо со стороны государства предоставить всяческую поддержку. Она может выражаться не только в налоговых правилах, выводящих затраты на строительство жилья из налогооблагаемой базы, но и предприятия, предоставляющие своим сотрудникам жильё, должны иметь преимущества при распределении госзаказов.

Здесь важно на законодательном уровне закрепить «правила игры», чтобы сотрудники предприятий не становились «крепостными», если получают жильё от работодателя. Необходимо законодательно прописать право человека жить в таком жилье в течении хотя бы года после увольнения, закрепить право жить его семье в случае выхода на пенсию, и арендная плата должна быть сопоставима с тарифами государственного жилья.

Кооперативы, промышленные предприятия и государственные структуры, которые будут строить жильё, найдут застройщиков с справедливыми ценами, что позволит сбалансировать рынок строительства жилья, позволит точнее планировать программы строительства и поддержки этого направления.

Заключение

Тем людям, которые будут разрабатывать и принимать решения в области обеспечения граждан жильём, хочется привести одно высказывание, найденное где-то на просторах интернета:

«Во все века, и чем дальше — тем больше, в нашем XXI веке — особенно, главным богатством и мощью любой страны, любого государства являлись и являются люди. И совсем не потому, что это живая сила, как думают некоторые военные, и не потому, что это налогооблагаемая база, как думают некоторые чиновники, и не потому, что это потребители, как думают все бизнесмены и чиновники, отвечающие за экономическое развитие. Люди главная ценность потому, что именно они создают и придумывают всё, что мы видим вокруг себя, потому что они — творцы нашего мира. Экономика сама себя не сэкономит, производство и сельское хозяйство сами по себе ничего не произведут, наука и технологии сами себя не разовьют, война сама себя не выиграет и даже пиар сам себя не распиарит. Всё это делают люди, и без людей всё это не работает, да и ничего не работает.

И совершенно недостаточно, чтобы люди рождались у нас в необходимом количестве, чем единственно озабочены наши плакальщики по демографической проблеме. Главное не в количестве, а в качестве. А вот именно качеством людей у нас занимаются очень-очень мало. Более того, можно найти множество примеров тому, что «начальство» скорее озабочено снижением качества людей, а не его повышением. Иногда вообще создаётся впечатление, что нашему «начальству» люди только мешают руководить, а вот если бы людей не было — вот тогда бы они ух, как развернулись, все проблемы бы решили!

Но не только «начальство» всех видов так думает, но и многие простые люди. Они в силу сложившегося (управляемый процесс) миропонимания, верят в мифические «экономику» и «политику» и думают, что вот если бы в них что-нибудь подправить, то сразу всё наладится. К сожалению, это не так. Чтобы всё наладилось, необходимо много настоящих — во всех смыслах — людей: высокообразованных, крепких духом и телом, гуманистов и коллективистов (а не наоборот), способных на великие дела. Другого качества люди, даже если их много, системно своей стране не помогут, даже наоборот — посмотрите хоть на недавние примеры «сдачи по щелчку» Карабаха и Сирии. Там были люди, но их качество было таково, что не предполагало никаких усилий или, тем более — жертв ради защиты Родины. Да и никакой Родины тоже не предполагало — какая может быть Родина у равнодушных индивидуалистов и добровольных рабов западного потребительского общества?

Пока не будет в России реальной работы по повышению качества людей, по расширению их возможностей творить, саморазвиваться, самореализоваться, претворять свои идеи в жизнь — ничего хорошего не получится. Ни у «начальства», ни у нас. Именно за такой поворот всей государственной политики стоит бороться, а то многие государственные программы сосредоточились только на повышении детородных способностей наших граждан.»

Так вот, ситуация, когда гражданин своей страны обеспечен комфортным жильём, в котором он сможет построить счастливую семью, и ради владения которым он не будет тратить львиную долю своих трудовых усилий, порождают новую логику поведения, когда появляется желание творить, прокладывать путь к Высокой мечте, развиваться, делать жизнь всех людей лучше. Сделать жильё доступным — дорогостоящая программа, скажут экономисты, однако мы предлагаем считать не затраты, а видеть выгоды от этого. Когда-то казалось дорогим проводить электрификацию страны, покорять атом и осваивать космос, но в итоге получилось и мы пользуемся плодами этого.

Не было бы счастья, да несчастье помогло — правильная поговорка, выражающая умение перехватывать управление, направляя течение процессов в нужную сторону. Жили бы и дальше при ипотеке, накапливая воз проблем, но ЦБ с подачи Запада нам вставили «палки в колёса», и теперь хочешь — не хочешь, а нужно решать жилищную проблему. Так вот этот шанс нужно использовать, и надеемся, наши предложения будут как раз в помошь.

Источник: https://upravolenie.ru/stati/i...

Материалы:

[ 1 ] https://rosstat.gov.ru/folder/14458

[ 2 ] https://barnaul.cian.ru/stati-za-20-let-zhile-podorozhalo-v-10-raz-no-nakopit-na-nego-udastsja-bystree-321977/

[ 3 ] https://rosstat.gov.ru/labor_market_employment_salaries

[ 4 ] https://informacenter.ru/2020/02/sotsialnoe-neravenstvo/

[ 5 ] https://brobank.ru/srednyaya-zarplata-v-rossii/

[ 6 ] https://msk1.ru/text/realty/2024/06/23/73731455/

[ 7 ] https://journal.tinkoff.ru/stat-2home/?ysclid=m6ogo9u56e44522087

[ 8 ] https://realty.rbc.ru/news/667e8ca19a7947072ba7cd55

Присоединяйтесь к нашему каналу в Телеграмм https://t.me/analitikishkola

Можете поддержать нас, переводя любую сумму любым удобным вам способом по ссылке http://upravolenie.ru/sponsors...

Оценили 6 человек

11 кармы