В данном обзоре мы рассмотрим вышедшие в январе макроэкономические данные. Сразу отметим, что прошедший месяц выдался богатым на экономическую статистику. Прежде всего, Росстат опубликовал доклад «Информация о социально-экономическом положении России» по итогам 2016 года. Также ЦБ представил предварительные данные об итогах внешнеторговой деятельности в своей оценке платежного баланса за 2016 год. Кроме того, Росстат оценил падение ВВП страны за прошедший год в 0,2%. В декабре, по данным Минэкономразвития, была зафиксирована нулевая динамика ВВП. При этом оценка падения ВВП от Росстата по итогам 2016 года разошлась с оценкой МЭР, который утверждает, что российская экономика в прошлом году снизилась на 0,6%. В абсолютном выражении по оценке Росстата ВВП составил 85,9 трлн руб. по сравнению с 83,2 трлн руб. по итогам 2015 года (+3,2%).

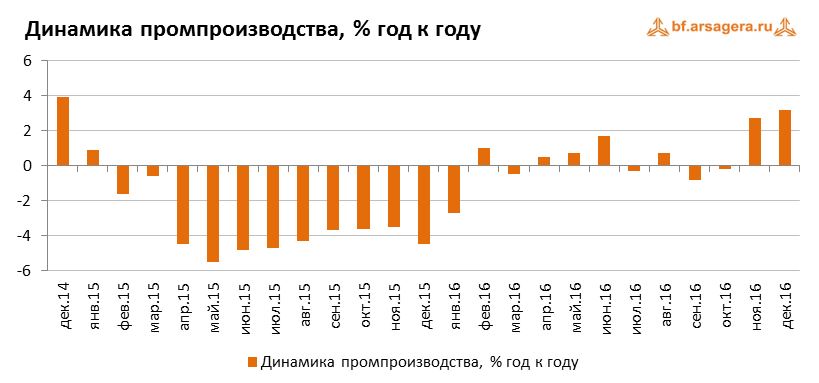

Несмотря на нулевую динамику ВВП, промышленное производство в декабре ускорило рост до 3,2% с 2,7% по итогам ноября 2016 года (здесь и далее: г/г). За весь год объем промпроизводства увеличился на 1,1%, а с исключением сезонности –на 0,4% в декабре к ноябрю 2016.

В разрезе секторов промышленности: в сегменте «Добыча полезных ископаемых» рост ускорился год к году в декабре до 2,9% с 2,7% в ноябре, в секторе «Обрабатывающие производства» выпуск увеличился на 2,6% в декабре после роста на 2,5% в ноябре, в сегменте «Производство и распределение электроэнергии, газа и воды» рост составил 5,5% после увеличения на 4,1% месяцем ранее. За весь 2016 год выпуск в добывающем секторе вырос на 2,5%, в обрабатывающем секторе – увеличился на 0,1%, в секторе «Производство и распределение электроэнергии, газа и воды» - вырос на 1,5%.

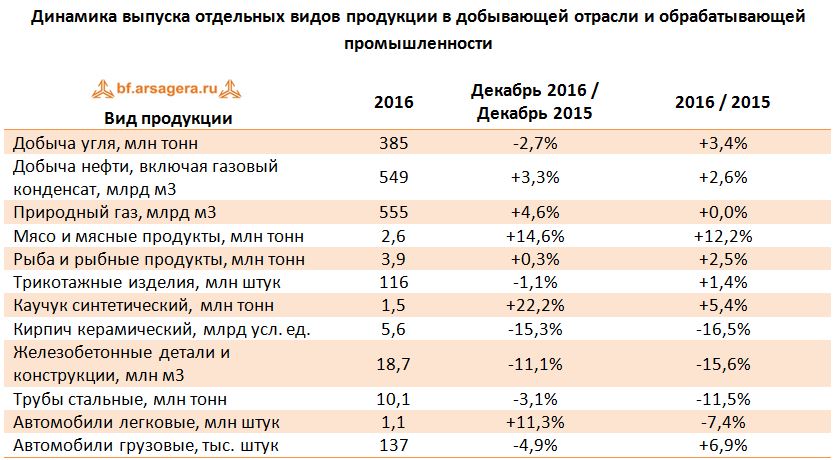

Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

Таким образом, росту промпроизводства в декабре способствовали все три его сегмента. В добывающем секторе в декабре по всем основным позициям кроме угля отмечен рост добычи. В продовольственном сегменте обрабатывающего сектора лидирующей позицией по итогам 2016 года осталось производство мяса и мясных продуктов (рост на 12,2%). Производство строительных материалов по итогам года показало снижение в диапазоне 15%-16% (при этом снижение несколько замедлилось по сравнению с динамикой за 11 месяцев). В машиностроении рост производства легковых автомобилей в декабре на 11,3% способствовал замедлению снижения их выпуска по итогам года до 7,4% с 8,9% за 11 месяцев. Производство грузовых автомобилей после значительного роста в ноябре (+17,3%) снизилось на 4,9%, что привело к замедлению роста их выпуска по итогам года до 6,9% с 8,5% месяцем ранее.

Кроме этого, в конце января Росстат опубликовал данные о сальдированном финансовом результате российских нефинансовых компаний по итогам 11 месяцев 2016 года. Общее значение финансового результата составило чуть более 10 трлн руб. по сравнению с 8,6 трлн руб. за аналогичный период предыдущего года (рост на 16,8%). На этом фоне доля убыточных организаций сократилась на 1,4 п.п. до 27,9%.

Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

Большинство видов деятельности зафиксировали положительный сальдированный фин. результат по итогам 11 месяцев 2016 года. Отметим, что в «Сельском хозяйстве» и «Оптовой, розничной торговле и ремонте» снижение сальдированной прибыли по итогам января-ноября 2016 года замедлилось до 2,4% и 13,1% соответственно по сравнению с 4,2% и 19% по итогам десяти месяцев. В то же время снижение сальдированного финансового результата добывающих предприятий замедлилось до 9,2% по сравнению с 17,9% месяцем ранее. Остальные виды деятельности показали уверенный рост сальдированной прибыли, в том числе в секторе «Производство и распределение электроэнергии, газа и воды» прибыль выросла почти в 2 раза, в сегменте «Транспорт и связь» - на 51,7%, в «Строительстве» - на 41,5%, а прибыль обрабатывающих предприятий увеличилась на 26,7%.

В банковском секторе сальдированная прибыль в декабре составила 141 млрд руб. (в том числе прибыль Сбербанка составила 33,8 млрд руб.) после 74 млрд руб. месяцем ранее. По итогам 2016 года банковский сектор заработал 930 млрд руб. прибыли (Сбербанк заработал 517 млрд руб.) по сравнению с 192 млрд руб. за 2015 год. Что касается других показателей сектора, его активы за декабрь сократились на 0,4% до 80,1 трлн руб. Совокупный объем кредитов экономике за этот же месяц сократился на 3,1%, что было обусловлено снижением объемов кредитов нефинансовым организациям на 4,1%. В то же время объем кредитов физическим лицам прибавил 0,1%. По состоянию на 1 января текущего года совокупный объем кредитов экономике составил 40,9 трлн руб., в том числе нефинансовым организациям – 30,1 трлн руб., и физическим лицам – 10,8 трлн руб. Мы ожидаем увеличения темпов роста кредитования по мере снижения уровня процентных ставок на фоне низкой инфляции.

Что касается инфляции на потребительском рынке, то на протяжении января недельный рост цен держался на уровне 0,1%. Лишь в длинный «праздничный» период, с 1 по 9 января, цены прибавили 0,3%, что было обусловлено увеличением акцизов, а также индексацией тарифов на транспортные услуги. За весь январь инфляция составила 0,6% по сравнению с 0,9% в январе 2016 года. По состоянию на 1 февраля в годовом выражении инфляция снизилась до 5% с 5,4% по итогам 2016 года.

Одним из ключевых факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. На фоне увеличения цен на основные экспортные товары России, курс рубля за декабрь укрепился. Данная тенденция продолжилась и в январе - среднее значение курса доллара составило 59,6 руб. после 62,1 руб. в декабре прошлого года.

Мы считаем, что по мере дальнейшего восстановления цен на товары российского экспорта, а также возможного притока капитала в страну, рубль будет иметь тенденцию к укреплению. Однако вместе с этим, по нашему мнению, правительство будет препятствовать значительному укреплению курса рубля, так как это будет негативно сказываться на финансовом положении предприятий-экспортеров. Здесь стоит отметить, что в конце января была опубликована официальная информация Минфина о начале осуществления им с февраля операций по покупке и продаже иностранной валюты на внутреннем рынке с привлечением Банка России. По заявлениям ведомства, цель этих операций - повышение стабильности и предсказуемости внутренних экономических условий и снижение влияния изменчивой конъюнктуры рынка энергоносителей на российскую экономику и государственные финансы. При этом объем операций будет зависеть от суммы нефтегазовых доходов бюджета. Покупка валюты будет осуществляться в объеме дополнительных доходов, пока цена на нефть марки Urals будет превышать заложенные в бюджет 40 долл. за баррель. Отдельно отметим, что ведомство ожидает дополнительных нефтегазовых доходов федерального бюджета в феврале в объеме 113,1 млрд руб., а операции по покупке валюты с этими средствами планирует проводить с 7 февраля по 6 марта. Таким образом, ежедневный объем покупки валюты в этот период ожидается в объеме 6,3 млрд руб. Несмотря на давление, оказываемое на курс рубля, мы считаем, что покупка валюты Минфином не приведет к его существенной девальвации. При этом отметим, что наши ожидания по курсу доллара на текущий год достаточно консервативны. По нашему мнению, среднегодовое значение курса доллара в 2017 году составит 63,2 руб.

Помимо этого, во второй половине января Банк России опубликовал предварительную оценку платежного баланса страны за 2016 год, которая также может объяснить положительную динамику рубля в прошедший месяц.

Счет текущих операций платежного баланса по итогам года упал более, чем в три раза (-67,8%) с 69 млрд долл. годом ранее до 22,2 млрд долл. Основная составляющая счета текущих операций – положительное сальдо торгового баланса - сократилась на 40,9% со 148,5 до 87,8 млрд долл. При этом падение товарного экспорта не было скомпенсировано снижением товарного импорта. Снижение ввоза товаров составило всего 0,8%, в то время как падение экспорта составило 18,2%. Тем не менее, падение торгового баланса отчасти было компенсировано снижением дефицита по таким статьям как «баланс услуг» (с 36,9 млрд долл. до 24,3 млрд долл.), а также «баланс оплаты труда» (с 5,1 до 2,5 млрд долл.). Что касается третьего «неторгового» счета – баланса инвестиционных доходов – в 2016 году дефицит по нему несколько увеличился (с 31,9 до 32,5 млрд долл.). Возможно, причиной этого было некоторое привлечение зарубежного капитала небанковским сектором и, как следствие, возросшие процентные платежи нерезидентам.

Что касается счета операций с капиталом и финансовыми инструментами, то по итогам 2016 года разница между погашением и привлечением внешних обязательств резидентами страны упала с 72,2 до 3,4 млрд долл. на фоне резкого снижения интенсивности выплаты внешнего долга банковского сектора по сравнению с ситуацией годом ранее. Более того, в четвертом квартале зафиксирован приток зарубежного частного капитала в объеме 8,2 млрд долл. Что касается зарубежных финансовых активов, в отчетном периоде резиденты нашей страны приобрели их в чистом виде на 8,9 млрд долл. на фоне сокращения выплат по внешним долгам по сравнению с чистой продажей зарубежных активов в объеме 1,4 млрд долл. по итогам 2015 года.

Чистое приобретение зарубежных активов, приходящееся на частный сектор, в 2016 году составило 9,6 млрд долл. В то же время чистое погашение задолженности частного сектора составило 6,4 млрд долл. При этом банки погасили внешних обязательств на 27,4 млрд долл., в то время как небанковский сектор привлек 21 млрд долл. внешнего долга (годом ранее банки погасили 60 млрд долл. внешнего долга, прочие сектора снизили долг на 5,8 млрд долл.). В результате, по итогам года был зафиксирован отток частного капитала из страны в объеме 15,4 млрд долл. по сравнению с 57,5 млрд долл. в 2015 году. Таким образом, значительное сужение чистого вывоза капитала было обусловлено главным образом резким снижением интенсивности сокращения внешних обязательств банковским сектором.

Таким образом, за прошедший год произошло существенное сокращение поступающей в страну валютной выручки, вызванное падением экспорта на фоне стабильного импорта. С другой стороны, российские резиденты значительно сократили объемы погашения внешних обязательств по сравнению с 2015 годом. Кроме этого, на фоне более мягкой ситуации с погашением долгов, резиденты страны вернулись к приобретению зарубежных активов по сравнению с ситуацией годом ранее, когда для возможности погашения внешнего долга, российские резиденты избавлялись от зарубежных активов. Также по итогам 2016 года было накоплено международных резервов на 8,2 млрд долл., в то время как в 2015 году данные платежного баланса демонстрируют увеличение резервов лишь на 1,7 млрд долл.

Как можно видеть, внешний долг страны за прошедший год практически не изменился. Общее погашение внешнего долга частным сектором по итогам года скомпенсировал рост внешних обязательств органами государственного управления за счет новых размещений и покупки нерезидентами суверенных инструментов на вторичном рынке. В то же время объем золото-валютных резервов за год увеличился на 2,5%.

Выводы:

ВВП по итогам 2016 г. снизился на 0,2%;

Промпроизводство в декабре 2016 года выросло на 3,2% после роста на 2,7% месяцем ранее. По итогам прошедшего года рост промышленности составил 1,1%;

По итогам 11 месяцев 2016 г. сальдированный финансовый результат российских нефинансовых компаний составил 10 трлн руб. по сравнению с 8,6 трлн руб. годом ранее. При этом доля убыточных компаний сократилась с 29,3% до 27,3%;

В банковском секторе в декабре 2016 года зафиксирована сальдированная прибыль в объеме 141 млрд руб. по сравнению с убытком в 72 млрд руб. в декабре прошлого года. По итогам 2016 года прибыль сектора составила 930 млрд руб. (в том числе прибыль Сбербанка – 517 млрд руб.);

Потребительская инфляция в январе составила 0,6%, при этом рост цен в годовом выражении на начало февраля замедлился до 5% с 5,4% месяцем ранее;

Среднее значение курса доллара США в январе снизилось до 59,6 руб. по сравнению с 62,1 руб. в декабре на фоне увеличения цен на основные товары российского экспорта. На данный момент мы придерживаемся достаточно консервативного прогноза среднегодового курса доллара на 2017 год - 63,2 руб.;

Положительное сальдо счета текущих операций по итогам 2016 года упало на 67,8% до 22,2 млрд долл. В то же время чистый вывоз капитала частным сектором сократился на 73,2% до 15,4 млрд долл. Объем золото-валютных резервов России за год увеличился на 2,5% до 377,7 млрд долл.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Оценили 0 человек

0 кармы