В прошлых статьях мы описали, зачем Россия переходит на инвестиционную модель развития. Теперь мы хотим представить разработанный нашей командой инструмент, который способен помочь в этом процессе государству.

Суть перехода к инвестиционной модели заключается в создании и запуске работы финансовых каналов, по которым уже существующие в экономике деньги будут направляться на её финансирование.

Модель упрощена и не претендует на исчерпывающее отражение работы экономической системы.

Для этого в стране создана система государственных облигаций (ОФЗ), система институтов развития. Создаётся система индивидуального пенсионного капитала(ИПК). Все эти инструменты позволят, не прибегая к печати новых денег, поддерживать достаточный для полноценного функционирования уровень монетизации экономики.

Нашей командой создан рабочий прототип нового инвестиционного инструмента, который при реализации его на государственном уровне, будет обладать свойствами ОФЗ, ИПК и ипотеки одновременно, но при этом будет являться полностью самостоятельным финансовым механизмом.

Описание системы

В настоящее время прототип системы функционирует в форме потребительского кооператива, но при реализации её на уровне государства форма может стать другой, к примеру – негосударственный пенсионный фонд.

Система имеет название «КОПИКУПИ». Кооператив существует с 2015 года. Наиболее активное развитие он получил с 2017 года, когда информация о нём распространилась в сети. Общее количество пайщиков в системе составляет 4000 человек из России, ближнего и дальнего зарубежья.

«КОПИКУПИ» - это система накопления. Сейчас она представляет из себя паевой фонд, в котором пайщики совместно накапливают на недвижимость и транспорт. Совместное накопление позволяет в короткие сроки произвести покупку объекта, которую в одиночку каждый отдельный пайщик не смог бы осуществить.

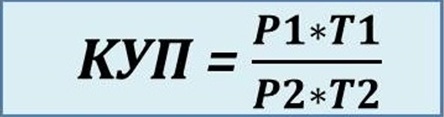

Система функционирует на основе автоматического, независимого алгоритма. Расчёт очерёдности осуществляется по формуле:

где:

КУП – коэффициент участия пайщика;

Р1 – денежная сумма накопленная пайщиком (паевой взнос);

Т1 – время, которое денежная сумма находилась в системе;

Р2 – сумма займа, которая необходима пайщику;

Т2 – срок займа;

Величина КУП каждого из пайщиков определяет их место в очереди. КУП наращивается ежедневно. С деталями расчёта очерёдности можно ознакомиться здесь.

Именно в формуле расчёта очерёдности кроется главная инновация, которая расширяет функциональность алгоритма работы системы, делая её большим, чем обычная касса взаимопомощи.

За два года через систему выдано займов на 230 миллионов рублей более чем 200 пайщикам. В 2018 году средняя ежемесячная сумма накоплений в системе составила 11 миллионов рублей.

Почему пайщикам интересно копить в нашей системе?

Здесь они получают возможность приобрести объект раньше, чем если бы они самостоятельно на него накапливали. При этом недостающую для покупки сумму они получают в виде беспроцентного целевого займа на срок до 10 лет по программе “Недвижимость” и 5 лет по программе “Автомобиль”. При получении займа пайщики платят единоразовый членский взнос в размере 8,4% от суммы займа по программе “Недвижимость” и 10% по программе “Автомобиль”.

Система является рабочей альтернативой банковской ипотеке и автокредиту.

КОПИКУПИ как инвестиционный инструмент

Предлагаем взглянуть на нашу систему как на инвестиционный механизм в сравнении с государственными инструментами.

Вот несколько важных функций, которые выполняют ОФЗ для государства:

- инвестиционная;

- антиинфляционная;

- антиэмиссионная.

Все эти функции способен выполнять и наш инструмент.

1. Инвестиционная функция

1.1 Наш инструмент уже сейчас является источником прямого финансирования строительства.

В настоящее время «КОПИКУПИ» является инструментом прямых инвестиций в малоэтажное домостроение – каждый пайщик может получить заём на строительство собственного дома по собственному проекту под залог земли и другой недвижимости. Квартиры на этапе строительства мы не финансируем, поскольку имеются законные ограничения на эту деятельность, но государство может, используя данный инструмент, эти ограничения урегулировать нужным образом.

1.2 Наш инструмент формирует неиссякаемый источник платёжеспособного спроса на продукцию строительной отрасли и автомобилестроения. Покупка квартиры или автомобиля не является прямой инвестицией в строительство или автопром, но её также можно рассматривать как инвестицию, так как через создание спроса на продукцию отечественных отраслей мы финансируем их работу.

Государство сегодня для этого опирается на инструмент ипотеки и автокредита, которые создают долговую нагрузку. Как мы уже писали, для России сегодня это является серьёзной проблемой. «КОПИКУПИ» по факту представляет из себя аналог ипотеки и автокредита, но будучи беспроцентным, он является абсолютно безопасным для экономики – в этом он превосходит кредитные инструменты.

2. Антиинфляционная функция

2.1 «Заморозка» сбережений.

ОФЗ как инструмент, создающий длинные деньги, «замораживает» сбережения населения на длительный срок, тем самым снижая их инфляционное воздействие на экономику. Даже продажа облигации на вторичном рынке не меняет того факта, что определённая сумма денег по-прежнему «заморожена» в облигации.

«КОПИКУПИ» как система накопления также «замораживает» сбережения. Каждый пайщик накапливает достаточно продолжительное время, прежде чем получит заём. Пайщик по кооперативному законодательству имеет право досрочно вывести свои деньги из системы (возвратить свой паевой взнос или его часть), и многие так делают, но принцип работы системы защищает её от этого, и вывода фактически не происходит. Из-за того, что существует большая очередь желающих быстрее достичь первого места, всегда найдутся те, кто захочет выкупить КУП (и возместить паевой взнос) выходящего из системы. Выводящему свои накопления пайщику деньги отдаёт другой пайщик, которому присваивается КУП первого. Так система сама в себе формирует вторичный рынок. В этом заключается ещё одно сходство нашего инструмента с ОФЗ.

В настоящее время в тестовом режиме запущена система КУП-аукционов.

2.2 Снижение процентной ставки.

Ссудный процент является одним из факторов инфляции в экономике. Из-за него происходит повышение цен на продукцию производителей, он является одной из причин нарушения связи между деньгами и физической экономикой, он мешает остановить инфляционную спираль. Чем ниже естественный уровень процентных ставок в экономике, тем ей лучше.

Наш инструмент работает на снижение инфляции, так как он не несёт в экономику процентной нагрузки. Деньги, которые могли бы находиться в банковской системе, генерируя на себе новые, ничем не обеспеченные деньги, наша система целевым образом направляет в реальный сектор на беспроцентной основе. Она объективно работает на замедление инфляционной спирали.

Схожая алгоритмика работы у ОФЗ, но они пока не могут похвастаться низкой процентной ставкой. Наш инструмент в этом аспекте уже превосходит государственный.

3. Антиэмиссионная функция

ОФЗ позволяют государству избежать эмиссии, так как этот инструмент превращает уже существующие в экономике деньги в инвестиции.

Наш инструмент также работает по этой алгоритмике, но помимо этого, как аналог ипотеки и автокредита, он является источником финансирования двух мультипликаторов экономики: строительства и автомобилестроения. Это значит, что наш инструмент, целевым образом финансируя эти отрасли, одновременно финансирует всю цепочку производителей, замкнутых на стройку и автопром. Это дополнительный фактор, который поможет государству поддерживать достаточный уровень монетизации экономики, не используя эмиссию.

Что общего у «КОПИКУПИ» и ИПК?

Наша система является аналогом накопительной пенсионной системы. Разница лишь в том, что в пенсионных фондах граждане копят на будущую, сильно отложенную во времени возможность получать дополнительные деньги, а у нас они копят на отложенную на относительно небольшой срок возможность получить беспроцентный заём на недвижимость или транспорт. Особенность «КОПИКУПИ» в том, что выгода, ради которой пайщики находятся в системе, имеет для них неденежную форму. Деньги, на которые пайщику приобретается объект, он не видит. В этом аспекте наша система более совершенна чем ОФЗ и ИПК. Считаем этот момент для государства ключевым.

Даже ОФЗ будучи незаменимым инструментом регулирования ликвидности на рынке, имеет минус – в момент погашения облигации, её номинал может опять вытечь на рынок, повлияв на количество денег в экономике. Наш инструмент лишён этого минуса – помогая регулировать ликвидность, он всегда в итоге будет направлять деньги напрямую в мультипликаторы экономики, оказывая при этом минимальное инфляционное воздействие.

Вывод

Подводя итог, можно сказать, что уже сейчас на стадии прототипа система демонстрирует превосходство в некоторых аспектах по отношению к ОФЗ, ИПК и кредитным инструментам, которые в настоящее время создаёт, развивает и использует наше государство.

Система даже в таком микросостоянии, при отсутствии специальных гарантий, показывает хорошую устойчивость. Все займы в нашем контуре строго обеспечены залогами приобретаемых за счёт них объектов. Денег в системе практически нет, так как все собранные средства максимально быстро превращаются в физические объекты. В каждом займе, получаемом очередным пайщиком, 30-50% это деньги самого пайщика, поэтому в случае неисполнения его обязательств по выплате займа, продажа залогового имущества, даже по цене 70-50% от рыночной стоимости, обеспечит сохранность средств всего сообщества. Дополнительно мы используем систему страхования рисков. Теоретически, для этого могут быть использованы общества взаимного страхования (потребительские общества).

Внедрение такой системы на государственном уровне с обеспечением госгарантии сохранности накоплений, с обеспечением специальных условий и льгот при накоплении, с замыканием её на проекты пространственного развития и многим другим, сформировало бы доверие и востребованность населения. Привлекая накопления миллионов граждан и юридических лиц, система станет неиссякаемым источником инвестиций, которые можно будет замкнуть и на проектное финансирование. Такая система объективно будет способствовать реализации поставленных в стратегии Россия-2024 целей. Как полноценный инвестиционный инструмент она гарантированно будет работать на снижение уровня инфляции и процентной ставки в экономике, а также на достижение других целевых макроэкономических показателей. Она будет улучшать социальные условия жизни населения. Считаем, что такая система со временем способна вовсе заменить ипотеку.

В настоящее время система является всего лишь моделью. Безусловно, реализация её на государственном уровне потребует видоизменений. Работая над проектом с 2015 года, мы постоянно открываем в нём всё новые и новые возможности. Считаем, что в этой системе скрыт огромный потенциал, и она реально может стать очень значимым инструментом для экономики.

Команда ФОС (Финансовое общественное самоуправление)

P.S. в настоящее время система реализована на сайте стороннего партнёра. Следующий этап - создание собственной платформы, на которой будет реализована полная открытость всех данных (за исключением личных данных) - так система станет абсолютно прозрачной и контролируемой каждым её участником.

Источник: zakonvremeni.ru

Оценили 11 человек

14 кармы