На сегодняшний день перед финансовым управлением в России стоят две наиболее глобальные и значимые задачи: перестроение экономики на инвестиционный принцип развития и стабилизация темпов роста инфляции с обеспечением её системного снижения в последующем. Решение обеих задач в условиях исторически сложившейся структуры экономики является серьёзным вызовом для российского общества.

Фундаментальное перестроение экономической системы не может пройти незамеченным для большинства её субъектов и неизбежно окажет влияние на их поведение. Велика вероятность того, что процессы перестроения экономики негативно скажутся на общем экономическом росте, что в свою очередь может вызвать отрицательную реакцию в обществе.

Парадокс сегодняшнего дня заключается в том, что решая задачу развития экономики и перестроения её на инвестиционную модель, по своему определению предполагающую снижение долговой нагрузки, финансовые власти сегодня ограничены в возможности применения инструментов, не создающих долговую нагрузку.

Одним из ведущих драйверов роста российской экономики в ближайшие годы предполагается строительная отрасль. Основной инструмент, на который сегодня опирается финансовое управление в поддержке строительства и который, безусловно, увеличивает величину долга в экономике – банковская ипотека.

В национальном проекте «Жилье и городская среда» предусмотрено увеличение объемов жилищного строительства до 120 миллионов квадратных метров к 2024 году, из которых 53 миллиона квадратных метров должно быть профинансировано за счет ипотечных кредитов.

«Для достижения целей, поставленных в национальном проекте, высокие темпы роста ипотечного кредитования, которые наблюдались в 2018 г., должны сохраняться на том же уровне еще в течение 6 лет или даже ускориться. При реализации такого сценария роста ипотеки отношение задолженности по ипотечным кредитам к ВВП вырастет с 6,2% в 2018 г. как минимум до 14,2% к 2024 г»

…

«В случае сохранения или ускорения текущих темпов роста ипотеки долговая нагрузка населения может существенно повыситься. В частности, доля платежей, направляемых на обслуживание ипотеки, от совокупных денежных доходов населения, по нашей оценке, вырастет с 1,6% в начале 2019 г. до 2,8–4,2% к 2024 г. При этом совокупный платеж по всем кредитам физических лиц может вырасти с текущих 10 до 11% от доходов населения» (Департамент исследований и прогнозирования Банка России)

Общий уровень долговой нагрузки, помимо ипотечных долгов включающий в себя долги по потребительским кредитам, по данным Банка России, сегодня близок к рекордному:

«В конце марта в Банке России заявили, что уровень долговой нагрузки жителей страны приблизился к историческому максимуму 2014 года. В 2018 году долги россиян перед банками выросли на 22,4%, до 14,9 трлн руб. При этом директор департамента финансовой стабильности Банка России Елизавета Данилова заявила, что в значительной степени это обусловлено ростом необеспеченного потребительского кредитования.» (rbc.ru)

Об угрозе долговой спирали заговорил министр экономического развития Максим Орешкин:

«у нас значительное количество людей уже имеют долг выше годового дохода. Платежи у 15% населения превышают 70% дохода ежегодно. Это, конечно, перегрузка существенной массы населения, и при этом, что еще очень важно, есть и перегрузка, с одной стороны, а с другой стороны, есть темпы роста — 20-25% годовых при росте доходов номинальных ниже 10% в год. 20-25%. Значит, конструкция абсолютно неустойчива. При сохранении текущих темпов мы будем попадать в ситуацию, когда долговая нагрузка будет ухудшаться, ухудшаться и ухудшаться. Это очевидные признаки формирования пузыря. Вот с нашей точки зрения замедление темпов роста долга до уровня дохода или чуть ниже, то есть это где-то в диапазон порядка 5% в год, это как раз оптимальная траектория. Нельзя пережать так, чтобы долг начал сразу падать. Это будет очень сложно компенсировать с точки зрения денежно-кредитной политики. А вот замедление до темпов, соответствующих доходам и предполагающих плавное снижение долговой нагрузки населения, — это правильная стратегия.» (bfm.ru)

Для того чтобы обеспечить потенциал роста ипотечного кредитования, крайне необходимого для развития строительной отрасли – одного из локомотивов всей экономики, финансовые власти сегодня вынуждены начать процесс принудительного сокращения потребительского кредитования, которое, если этого не сделать, помешает достижению национальных целей по ипотеке. Срыв реализации этих целей, в свою очередь, может негативно повлиять на достижение задач всего комплекса национальных проектов.

При этом важным фактором является то, что сокращение потребительского кредитования гарантированно окажет негативное влияние на общие, без того невысокие показатели экономического роста.

«Рост необеспеченного потребительского кредитования оказывает существенное положительное влияние на динамику потребления и ВВП. По нашим оценкам, в первом квартале 2019 года рост ВВП мог бы снизиться до нуля при отсутствии такой поддержки», — говорится в обзоре. Регулятор анализирует кредитный импульс — показатель, который отражает, как меняется объем первичных транзакций, профинансированных за счет новых кредитов.

Во втором квартале 2019 года он составил около 3% ВВП в целом, а от необеспеченных потребкредитов и автокредитов — 0,4–0,7% ВВП.» (rbc.ru)

Таким образом, разрешение задач строительной отрасли с опорой на кредитные инструменты порождает комплекс экономических противоречий, сужающий пространство для манёвра финансовому управлению. Выход из сложившегося положения и успешное разрешение стоящих перед отраслью и экономикой проблем с опорой только на уже имеющиеся инструменты по праву можно будет сравнить с виртуозным прохождением по лезвию бритвы.

Учитывая это, наша команда предлагает рассмотреть возможность внедрения на государственном уровне нового финансового механизма, который при должной реализации способен расширить область манёвра для управления макроэкономикой и помочь государству в разрешении комплекса стоящих перед ним задач.

Мы предлагаем создать параллельный инвестиционный контур, который будет дублировать функцию банковского ипотечного и автокредитования, при этом не задействуя ни одного из каналов эмиссии, и не создавая в экономике дополнительной долговой нагрузки.

Такой механизм должен представлять собой федеральную систему совместного накопления на объекты недвижимости и транспорта.

В настоящее время прототип такого инструмента функционирует в городе Омске. Система создана в 2015 году и представляет из себя фонд, в котором участники совместно накапливают на недвижимость и транспорт. С 2017 года она обрела статус всероссийской, включив в себя участников со всех регионов страны.

Совместное накопление большого количества участников позволяет в короткие сроки на беспроцентной основе производить покупку объекта, которую каждый отдельный участник не смог бы осуществить самостоятельно достаточно продолжительное время. За счёт этого инструмент создаёт финансовый синергетический эффект, позволяющий ему эффективно дублировать функцию банковских кредитных инструментов.

Продемонстрируем это наглядно.

Ниже представлены модели трёх закрытых систем, в которых 10 человек на протяжении 10 месяцев решают задачу приобретения недвижимости стоимостью 100 условных денежных единиц тремя различными способами.

На рисунке №1 представлен процесс самостоятельного накопления, в котором 10 человек в одиночку накапливают по 10 условных единиц в месяц. Для достижения цели каждому из них потребуется 10 месяцев.

За всё время в системе будет задействовано 1000 условных денежных единиц. Среднее время достижение цели участниками процесса составит 10 месяцев, при этом в системе не будет образован долг, так как все участники копили самостоятельно.

Рисунок №1

На рисунке №2 изображён процесс возврата займа по кредиту. В нём каждый из 10 участников процесса, изначально получив заём в размере 100 условных единиц, возвращает его в течение 10 месяцев. Так как использование кредитных денег – это платная услуга, ежемесячный платёж по кредиту с учётом процентов составит 11 условных единиц.

Таким образом, за всё время в системе будет задействовано 1100 условных денежных единиц. Эта же сумма составит общую долговую нагрузку, из которой 100 единиц составят дополнительную долговую нагрузку в виде выплат процентов по кредитам. Среднее время накопления в системе составит 0 месяцев.

Рисунок №2

На рисунке №3 изображён процесс совместного накопления, в котором 10 участников процесса каждый месяц объединяют средства для покупки недвижимости стоимостью 100 условных единиц одному из них.

За всё время в системе будет задействовано 1000 условных денежных единиц. Среднее время достижения цели участниками процесса составит 5,5 месяцев. Общая долговая нагрузка в системе составит 450 условных денежных единиц, при этом дополнительная долговая нагрузка будет отсутствовать.

Рисунок №3

Сравнение показателей трёх моделей приобретения недвижимости показывает, что механизм совместного накопления может стать эффективной альтернативой как кредитным инструментам, так и процессу самостоятельного накопления.

Совместное накопление превосходит в эффективности самостоятельное накопление во временном аспекте, так как сокращает среднее время накопления в 1,8 раз с 10 до 5,5 месяцев.

В сравнении с кредитными инструментами, механизм совместного накопления является менее эффективным в аспекте времени приобретения недвижимости. В этом новый инструмент уступает на 5,5 месяцев кредитным инструментам. Однако в аспекте создания долговой нагрузки, механизм совместного накопления превосходит кредитные инструменты в 2,4 раза, создавая долг в размере 450 условных единиц вместо 1100 условных единиц.

Также кредитная модель, в отличие от двух других, требует изъятия из замкнутой системы дополнительных 100 условных единиц в виде процентов по кредитам.

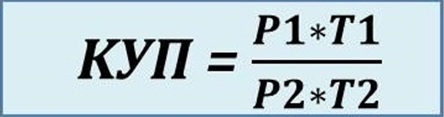

В процессе формирования алгоритма работы системы совместного накопления, нашей командой разрешена проблема метрологического обеспечения справедливого формирования очерёдности участников. Очередь определяется независимым расчётом по формуле:

где:

КУП – коэффициент участия пайщика;

Р1 – накопленная денежная сумма;

Т1 – время, которое денежная сумма находилась в системе;

Р2 – сумма займа;

Т2 – срок займа;

Размер величины КУП каждого из накапливающих определяет их очерёдность. Коэффициенты пересчитываются в ежедневном режиме. Более детально с алгоритмом расчёта очерёдности можно ознакомиться в документации.

Разрешение вопроса формирования очерёдности, а также разрешение комплекса технических и юридических моментов, стоявших преградой для реализации системы на межрегиональном уровне, позволило реализовать инструмент, не имеющий в настоящее время аналогов на рынке.

За время работы системы, её участники саккумулировали в общей сложности более 270 миллионов рублей. Все они целевым образом расходуются на покупку недвижимости и транспорта на беспроцентной основе. В 2018 году средняя ежемесячная сумма накоплений в системе составила 11 миллионов рублей, при среднем количестве активно накапливающих – 700 человек. Проект самодостаточен и функционирует более 4 лет, показывая нарастающую динамику развития.

Одна из особенностей работы системы заключается в том, что все денежные средства, приходящие в контур, в короткие сроки преобразуются в объекты недвижимости и транспорт. Иначе говоря, система преобразует все входящие средства участников в неденежную форму. Так формируется стопроцентная залоговая обеспеченность средств участников, гарантирующая их сохранность. При этом сам алгоритм работы системы, предполагающий отбор участников по наибольшей величине накоплений для получения ими займа, программирует высокую долю собственных средств заёмщика в стоимости объекта залога, что даёт ещё большую гарантию сохранности средств участников.

Считаем, что запуск работы аналогичной единой федеральной системы накопления для физических и юридических лиц на государственной основе, с привлечением дополнительной государственной гарантии сохранности средств однозначно обеспечит доверие и участие миллионов граждан в системе. Так государство, не неся существенных затрат, в короткий промежуток времени может создать новый значительный источник инвестиций в строительную и автомобилестроительную отрасли – значимые мультипликаторы экономики. При этом важно, что создание такого источника инвестиций существенным образом повлияет на снижение долговой и инфляционной нагрузки в экономике.

Если предположить, что каждые 700 участников такой системы будут накапливать 11 миллионов рублей в месяц, что соответствует показателям ныне действующего прототипа, то:

- 1 миллион участников в ней будет накапливать 15 миллиардов рублей в месяц;

- 5 миллионов участников будут накапливать 78 миллиардов рублей в месяц;

- 10 миллионов участников будут накапливать 157 миллиардов рублей в месяц.

Можно представить, какой макроэкономический эффект способны оказать 157 миллиардов рублей, саккумулированные населением самостоятельно, без привлечения государственной поддержки и выдаваемые на беспроцентной основе на покупку населением отечественных недвижимости и транспорта каждый месяц.

Для сравнения, банковская система в момент выдачи аналогичных 157 миллиардов рублей кредитов по ставке 8% годовых на 15 лет, создаст дополнительную долговую нагрузку для экономики в виде процентов по кредитам в размере 630 миллионов рублей в месяц или 113 миллиардов рублей за 15 лет.

Привнесение такой долговой нагрузки в экономику одновременно потребует от государства обеспечить рост доходов населения, как минимум, в размере, не меньшем чем сумма добавленного долга. В противном случае, в экономике запустятся деструктивные процессы.

«По нашим оценкам, для сохранения долговой нагрузки на уровне 2018 г. при стабилизации необеспеченных потребительских кредитов к ВВП на текущих уровнях реальные доходы населения в 2019–2024 гг. должны будут расти в среднем почти на 4% в год».( Департамент исследований и прогнозирования Банка России)

Данный процесс объективно будет работать на ускорение инфляционной спирали, которую финансовому управлению сегодня следует постепенно останавливать.

Субсидирование процентных ставок, осуществляемое государством, безусловно, окажет дополнительное положительное воздействие на снижения долговой нагрузки, но оно потребует значительных бюджетных затрат.

Предлагаемый нами инструмент, в случае его внедрения в жизнь, может избавить финансовое управление от необходимости устранять последствия применения кредитных инструментов и увеличивать бюджетные расходы. Он не будет привносить в экономику дополнительный долг и не будет задействовать механизм денежной эмиссии, а наоборот, формируя инвестиционный контур, направит в работу мультипликаторов экономики уже существующие в ней сбережения населения.

Если функционирование предлагаемого нами механизма сможет заместить собой, хотя бы часть тех функций, которые сегодня выполняют банковские инструменты, это автоматически будет означать расширение управленческого манёвра для финансового управления в вопросе эмиссии.

По планам Банка России, годовая величина прироста денежной массы на 2020-2022 годы должна находиться в пределах 7-12%. Если внедрение параллельного инвестиционного контура позволит решить часть государственных задач без задействования банковского мультипликатора, это позволит финансовому управлению на соответствующую величину увеличить возможности использования других источников финансирования, предполагающих эмиссию, например, Фонда национального благосостояния. Это расширит возможности государства, не создав при этом рисков нарушения целевых показателей по величине роста денежной массы.

Предлагаемый нами инструмент может быть интегрирован в разрабатываемую сегодня государством накопительную пенсионную систему. Возможно, он может стать одной из её подпрограмм. Также его можно задействовать как элемент, замещающий денежные выплаты пенсионных накоплений: в случае, если у пенсионера есть потребность в недвижимости или транспорте, он может согласиться вместо обналичивания накоплений, направить их в очередность на получение беспроцентного займа.

Система может использоваться как элемент влияния на объёмы ликвидности в экономике. К примеру, государство может предложить специальные условия для граждан, которые собираются обналичивать номинал облигаций. Для финансового управления может быть более удобным, если часть граждан вместо обналичивания денег будет переводить их в инвестиционный контур, замкнутый на строительный или автомобилестроительный мультипликаторы. По аналогичной схеме Банк России сегодня предлагает задействовать средства на индивидуальных инвестиционных счетах, замкнув их на кредитные ипотечные инструменты.

Внедрение предлагаемого нами инструмента государством также может упростить процесс перехода строительной отрасли на проектное финансирование. К 2024 году планируется за счёт средств населения, посредством механизма эскроу-счетов, обеспечить финансирование строительства на 6,4 триллиона рублей. Появление нового источника финансирования может способствовать достижению этого показателя. Помимо этого, применение нового инструмента может сгладить ценовые изменения, вызванные переходом на новую модель финансирования.

(Департамент исследований и прогнозирования Банка России)

На настоящий момент нами получено принципиальное согласие Сбербанка на возможность применения нашего инструмента в проектном финансировании посредством эскроу-счетов.

Ещё одной особенностью предлагаемого инструмента является его способность самостоятельно поддерживать собственную устойчивость. Денежные накопления, находящиеся в системе, к примеру, год, обретают дополнительную ценность и могут стать более ценными, чем большая сумма денег, которая только что вошла в систему. Это обусловлено алгоритмом формирования очерёдности – коэффициент участия зависит от количества дней, которые деньги находятся в контуре.

Данное свойство – потенциальная защита системы от рыночной паники и одновременно основа для существования вторичного рынка. В случае, если продолжительное время находящемуся в очереди участнику по разным причинам потребовалось выйти из системы и вернуть свои накопления, всегда имеется очередь желающих их приобрести, чтобы занять место выходящего.

Нарастающая со временем ценность накоплений, находящихся в системе, – это ещё один фактор, придающий инструменту инвестиционный характер. В этом он подобен механизму облигаций.

Подытоживая, скажем, что наша команда видит целесообразным рассмотрение возможности внедрения на государственном уровне предлагаемого финансового инструмента.

В одном из своих интервью, помощник президента по экономике Андрей Белоусов говорил:

“банковская система в ближайшее время не будет выполнять ту функцию, которую она должна выполнять в экономике, а именно трансформировать сбережения в кредиты и инвестиции.

Она в основном будет занята самой собой, если так можно выразиться. Если к этому добавить высокую закредитованность предприятий, то становится совершенно понятно, что нам в ближайшие два года нужно проделать большую работу по созданию линейки инструментов инвестирования помимо банковского кредитования.” (tass.ru)

Считаем, что предлагаемый нами финансовый механизм, при должной проработке его внедрения с экспертами и реализацией его на государственном уровне, способен успешно и гармонично встроиться в линейку инструментов, о которой говорил помощник президента.

Внедрение предлагаемого механизма, безусловно, поспособствует перестроению экономики на инвестиционный принцип развития, а также окажет комплексное влияние на снижение и стабилизацию темпов роста инфляции. Таким образом, его применение поможет российскому обществу в процессе фундаментального перестроения экономики, уменьшив влияние негативных факторов этого процесса на многих её субъектов.

Коллектив ПКСН «КОПИКУПИ»

Источник: vk.com

Оценили 8 человек

8 кармы