Главное

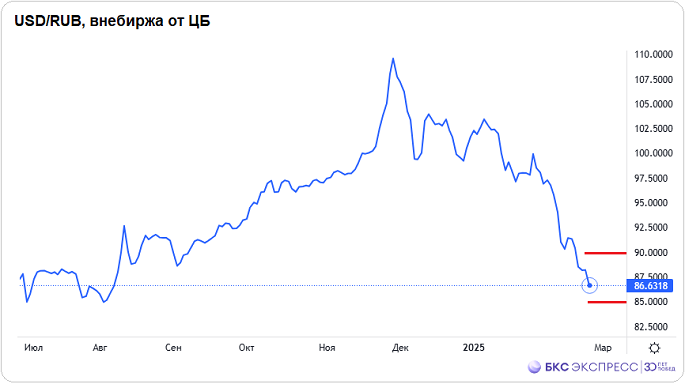

• Рубль вновь переписал полугодовые максимумы, инвалюты рухнули на минимумы конца прошлого лета. Доллар уже ниже 87, евро под 91, а юань недалеко от 11,6. По инерции еще возможны новые минимумы валютных пар, однако техническая перепроданность и фундаментальные факторы намекают — дно близко.

• На долговом рынке умеренный рост цен и снижение доходностей ОФЗ. Индекс гособлигаций RGBI вернулся над 107 п. Сегодня вечером будет очередная порция данных по инфляции, правда, бонды отыграют ее лишь завтра. А какие долгосрочные инвестиционные перспективы?

• На товарном рынке: нефть Brent не удержалась в рамках боковика $74–77, баррель отступил к $73; золото в откате от исторических максимумов, унция под $2920; а вот волатильный газ NG сменил направление и отскочил за сутки на 5%, фьючерс у $4,15.

В деталях

Рубль продолжает укрепляться ударными темпами. Вот уже и новые максимумы с конца августа, а инвалюты резко падают на полугодовые минимумы. Официальные курсы доллара и евро от ЦБ на 26 февраля с внебиржевого рынка: 86,63 (-1,8%) и 90,94 (-1,7%). На биржевом рынке китайский юань потерял 2,4%, пара CNY/RUB рухнула к 11,68.

С максимумов начала января потери инвалют достигают 20%. Рубль на время становится самой крепкой нацвалютой в мире. Очевидно, такой прыти от рубля мало кто ждал: отсюда и резкое изменение таргетов ведущими инвестдомами — с «точно девальвация» на «умеренное ослабление рубля», и быстрое падение курсов инвалют на фоне закрытия убыточных спекулятивных позиций игроками на ослабление рубля. По сути, на рынке реализовался кумулятивный эффект — фундаментальные факторы стояли строго за рубль, а технические особенности инструмента лишь усилили волатильность и падение валютных пар.

На фоне общей линии девалютизации финансовой системы, расширенного предложения валюты от корпораций под санкциями, продажи ЦБ по бюджетному правилу и экспортерами в налоговый период, снижения геополитической риск-премии, а также низкого спроса на валюту под импорт и вышло вот такое отвесное падение курсов.

Фундаментальное послабление может наступить к концу месяца — налоговый период закончится до конца недели, а январские санкции Байдена против нефтянки вступят в силу уже завтра. Тем самым давление продавцов способно ослабнуть и инвалюты вскоре могут нащупать локальное дно.

Техническая картина все еще слабая, по инерции курсы инвалют могут переписать низы. Важными поддержками в долларе будет область 85, для евро это круглые 90, а юань почти достал до опорных 11,6. Перепроданность инструментов вскоре может дать о себе знать, еще немного — и отскок вполне допустим. Весеннее восстановление инвалют пока будет ограничено психологическими 90 за доллар, а у юаня динамическое сопротивление вскоре опустится к 12,5.

ОФЗ подросли, их доходности снизились. Индекс гособлигаций RGBI прибавил треть процента и закрылся над 107,1 п. Тенденция восстановления долгового рынка может усилиться, если рубль от текущих не сильно ослабнет, инфляция продолжит ослабевать, а геополитический прогресс разовьется.

При таких вводных ЦБ может пойти на ускоренный монетарный разворот и уже в июне снизит ставку, доведя ее до конца года к 16%. Есть и более оптимистичный сценарий — летом ставка -2 п.п., а к концу 2025 г. стоимость фондирования до 13%. На годовом треке ОФЗ, с учетом переоценки тела бумаг, могут дать больше, чем депозиты. Выбор инструментов есть.

источник: https://bcs-express.ru/novosti...

Оценили 18 человек

36 кармы