Ответим как всегда честно, основываясь на собственном опыте, дочитайте до конца. Самый простой вариант в вашем случае — это копить, выделяя из своей заработной платы каждый месяц хоть какую-то сумму. Посчитать чисто математически сколько для этого потребуется времени вам можно только самостоятельно, так как не известны ваши расходы, возможности. Но, в любом случае, простое накопление 1 млн. руб. займет не один год и это не единственный минус. Деньги должны работать, а не лежать «под подушкой».

Размер указанного дохода однозначно дает понять, что главная задача это его увеличение, а не куда вкладывать. В текущей действительности 27 тыс. руб. (сумма меньше средней зарплаты по России) не позволяют покрывать даже базовые потребности, не то что делать вложения куда-либо.

Чтобы увеличить доход вам придется разобраться в своих знаниях, умениях. К сожалению, по этим пунктам конкретные советы можно дать только подробно проанализировав все обстоятельства вашей жизни. Стандартные же рекомендации (они действительно работают) такие:

- сменить место работы на более высокооплачиваемое;

- сменить сферу деятельности;

- повысить свою квалификацию;

- открыть собственный бизнес;

- сменить круг общения;

- переехать в другой регион/страну.

Это реальные, вполне достижимые варианты. А вот про казино, наследства, удачные браки и тому подобные случайности, даже речи не может идти.

В зависимости, конечно, от насущных целей и региона, но зарплата от 100 000 руб. позволит перейти к следующему этапу — к изучению популярных вариантов формирования капитала. Как только вы закроете свои базовые потребности в еде, жилье, товарах первой необходимости, поправите здоровье, погасите токсичные кредиты, начинайте регулярно направлять 10-20% от всех поступающих доходов в банковские вклады, операции с недвижимостью, покупку акций компаний из числа «голубых фишек», облигаций. Попробуйте актуальные продукты того же банка Тинькофф для создания капитала, они удобны. С незначительной частью от этих 10-20% можно экспериментировать, размещая в рискованных активах, например, в криптовалютах.

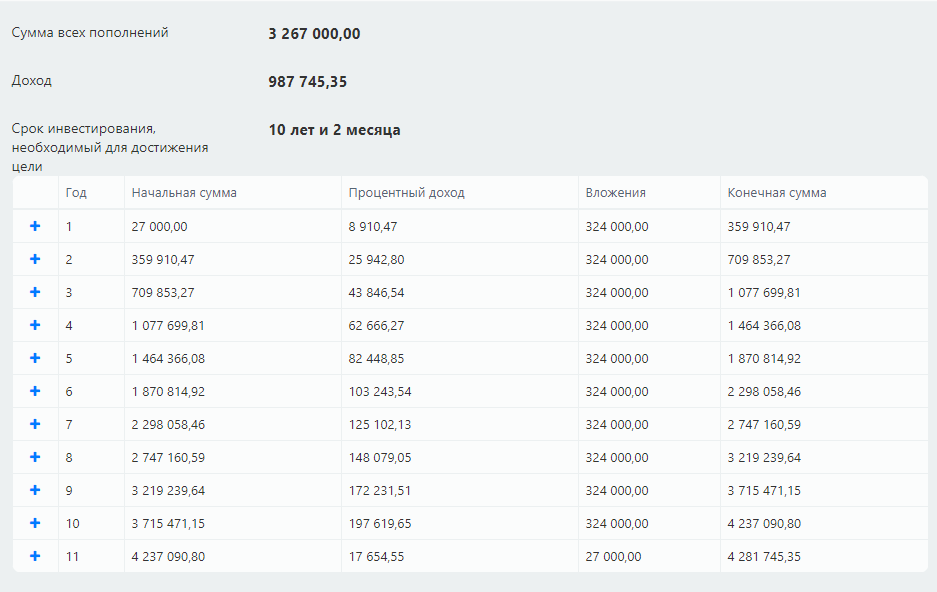

Простой пример. Допустим, вы с 1-го января 2021 года начнете получать 100 тыс. руб. в месяц, после вычета всех расходов у вас будет оставаться 27 тыс. руб. (ваша З/П на текущий день), которые вы станете размещать на вклад под 5% годовых, а все проценты ежемесячно реинвестировать.

Через 10 лет и 2 месяца вы заработаете свой миллион рублей, а всего ваш капитал к тому моменту составит 4 млн. 281 тыс. руб.

Долго? Да! Но реально и с минимальным риском. Хотите быстрее — придется либо сильно рисковать, либо увеличивать свой ежемесячный доход, либо все вместе.

И не забывайте с ростом доходов держать под контролем и расходы, иначе рискуете откатиться к начальной точке. Контроль расходов является чуть ли не самым важным навыком. Чем больше человек начинает зарабатывать, тем больше у него возникает соблазнов потратиться.

-------------------

Узнай больше о нашем кибер-сообществе в телеграм-канале @cybermasters, где уже более 1000 материалов, или в нашем телеграм-боте @cybermastersbot

Читай наши советы и консультируйся на Яндекс.Кью совершенно бесплатно!

Оценили 4 человека

4 кармы