ТЕМА. ГЛАВНОЕ

Когда в контексте ирано-американо-сионистского военного противостояния говорят о нефти, фокус традиционно смещается на котировки барреля и заправочные колонки. Однако реальная картина куда более катастрофична и системна. Нефть и природный газ — это не просто энергоносители, это фундамент современной промышленной цивилизации. Более 50% мировой добычи углеводородов направляется не в двигатели, а в реакторы крекинга, где рождаются сотни производных, без которых сегодня невозможно представить ни один сектор экономики. И именно здесь разворачивается настоящий шок.

Ценовой шок на базовых полимерах: цифры, которые нельзя игнорировать

За последний месяц на азиатских рынках, наиболее чувствительных к логистическим разрывам, полиэтилен подорожал на 32%, достигнув отметки в 8 719 юаней за тонну. Полипропилен показал рост на 37%, до 9 065 юаней за тонну. Практически все производные нефти, природного газа и широкой фракции лёгких углеводородов демонстрируют аналогичную динамику. Механизм этого удорожания прозрачен и неотвратим: рост цены на нефть (которая вновь поднялась до 107,5 долларов за баррель) тянет за собой стоимость нафты — прямогонного бензина, сырья для крекинга. Удорожание газа, в свою очередь, приводит к росту цены на водород, получаемый преимущественно из метана, что автоматически увеличивает стоимость метанола и карбамида на 40%. Эти компоненты, в свою очередь, входят в состав материалов, используемых повсеместно — от фанеры и красок до упаковки и медицинских изделий.

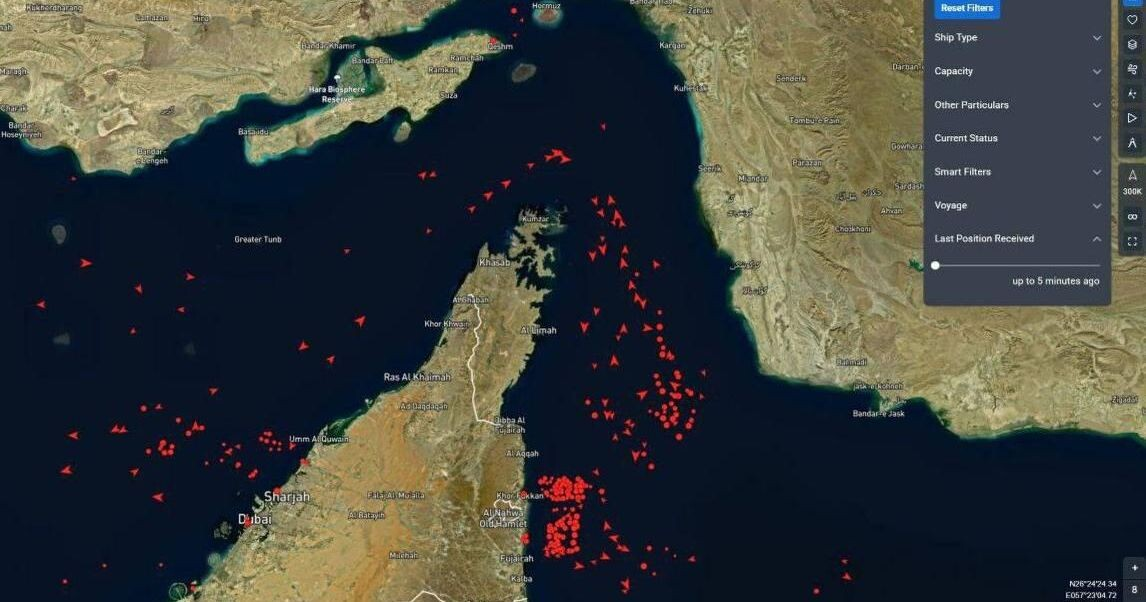

Логистический коллапс усугубляет ценовое давление. Перекрытие Ормузского пролива блокирует поток продукции из стран Ближнего Востока. Поставки через Красное море и Суэцкий канал прерываются. Китай и Турция, ключевые производители полимеров, сталкиваются с недопроизводством из-за дефицита сырья и энергоносителей. На этом фоне стоимость фрахта растёт, а общий эффект усиливается более чем 80-процентным ростом цен на нефть с начала эскалации. Для зарубежных игроков это означает прямую угрозу рентабельности и физической доступности сырья.

Каскадные зависимости: от молекулы до готового изделия

Современная промышленность представляет собой не набор изолированных отраслей, а плотную сеть взаимозависимостей, где сбой на одном участке парализует десятки других. Потеря примерно 20–25% мирового производства базовых полимеров — полиэтилена, полипропилена, ПВХ, поликарбоната, полистирола, ABS-пластика — транслируется в потерю 30–40% выпуска готовой продукции. Причина — эффект «недостающего ингредиента» и невозможность оперативно перенаправить потоки в условиях тотального дефицита.

Особенно уязвимы цепочки, завязанные на узкие «бутылочные горлышки». Бутадиен — побочный продукт крекинга нафты — критически важен для производства синтетического каучука. При сокращении крекинга на 20–30% дефицит бутадиена достигает 25–35%, поскольку альтернативные методы его получения, такие как дегидрирование бутана, обладают ничтожными мощностями. Результат — удар по шинной промышленности, производству резинотехнических изделий, автомобильному сектору в целом. Аналогичная логика работает для стирола, изопрена, хлоропрена, серы: каждый из этих компонентов замыкает несколько технологических цепочек, и его исчезновение запускает механизм каскадного коллапса.

Химическая промышленность страдает через формирование дефицита в метаноле, аммиаке, бензоле, толуоле, ксилолах, серной кислоте, хлоре и каустической соде. Метанол, в свою очередь, является исходным сырьём для уксусной кислоты, которая необходима для производства ПВА-клеев, используемых в деревообработке, упаковке и строительстве. Через формальдегид метанол превращается в фенолформальдегидные смолы, без которых невозможно производство фанеры, ДСП, МДФ — а значит, и мебели, и строительных конструкций. Аммиак, получаемый из природного газа, превращается в азотную кислоту и нитрат аммония — основу как удобрений, так и взрывчатых веществ для горнодобывающей промышленности. Тот же аммиак, превращённый в мочевину, идёт не только на удобрения, но и на производство AdBlue/DEF — раствора для очистки выхлопных газов дизельных двигателей. Без AdBlue современные грузовики стандарта Euro 6 физически не заводятся, что создаёт угрозу логистического коллапса.

Бензол, ещё один ключевой продукт нефтепереработки, превращается в фенол, затем в бисфенол А, который необходим для производства эпоксидных смол, используемых в аэрокосмической промышленности, электронике и защитных покрытиях. Через анилин бензол становится предшественником MDI — компонента полиуретанов, без которых невозможны строительная изоляция, автомобильные сиденья, матрасы и обувь. Многие из этих цепочек замыкаются друг на друга: дефицит метанола бьёт по производству формальдегидных смол, которые нужны для фанеры; фанера необходима для опалубки в строительстве; строительство — крупный потребитель ПВХ-труб, для которых нужен пластификатор из ксилолов; а ксилолы, в свою очередь, получают из крекинга, остановленного из-за дефицита нафты. Эти петли взаимозависимости означают, что даже частичное восстановление одной цепочки невозможно без одновременного восстановления десяти других.

Сельское хозяйство на пороге продовольственного кризиса: арифметика, которая не прощает ошибок

Наиболее социально чувствительным последствием нефтехимического шока становится угроза продовольственной безопасности. Синтетические удобрения — аммиак, карбамид, нитраты — производятся преимущественно из природного газа. Нет газа — нет удобрений. По оценкам отраслевых экспертов, уже нарушено около 30% мировых поставок удобрений из-за логистических проблем в регионе Персидского залива, ещё 20% потоков СПГ находятся под угрозой, а Китай, вводя экспортные ограничения, контролирует до 30% глобального рынка.

Потеря 15–20% доступных удобрений ведёт к росту цен на оставшиеся объёмы на 80–200%. Фермеры в развивающихся странах, составляющие основу мирового производства зерна, просто не могут приобрести необходимые объёмы по новым ценам. Снижение внесения удобрений на 30–50% неизбежно приводит к падению урожайности зерновых на 15–20%. Учитывая сельскохозяйственные циклы, пик этого эффекта придётся на период через 4–8 месяцев после текущего момента. Это не прогноз, это арифметика агрохимии, подтверждённая историческими прецедентами.

Реальные примеры: от лапши до игрушек

Южнокорейская компания Samyang Foods, производитель острой лапши Buldak, уже предупредила о возможном дефиците упаковки. Производитель контейнеров Yonwoo, работающий с L'Oréal и другими косметическими брендами, экстренно закупает материалы: «Дело не в цене — если поставки недоступны, без контейнеров продукцию просто невозможно продать», — отметил представитель компании. В Японии сеть универмагов Takashimaya предупредила о возможном повышении цен на одежду и бытовую технику. Производитель чипсов Yamayoshi Seika приостановил выпуск популярных снеков Wasabeef из-за нехватки ингредиентов.

Лю Чаонань, производитель игрушек из Дунгуаня, сообщил: «Ситуация в Иране сильно влияет на нашу индустрию. Возможно, нам придётся скорректировать цены». В Индии подорожала бутилированная вода из-за роста стоимости пластиковых бутылок и крышек. Глобальные пивоварни предупредили о повышении цен и перебоях в поставках из-за дефицита газа. Южнокорейские супермаркеты фиксируют нехватку мусорных пакетов и вводят ограничения на их покупку. Завод по производству полиэтиленовой плёнки в Южной Корее сократил выпуск до 20–30% мощности из-за нехватки сырья.

Автопром как индикатор системного кризиса: цепная реакция увольнений и банкротств

Автомобильная промышленность, наиболее интегрированная и материалоёмкая отрасль, принимает на себя один из первых и сильнейших ударов. Современный автомобиль содержит десятки видов полимеров, синтетических каучуков, специализированных химикатов. Полипропилен и ABS-пластик идут на бамперы и приборные панели, полиэтилен высокой плотности — на топливные баки и изоляцию проводки, полиуретаны — на сиденья и уплотнители, эпоксидные смолы — на электронные блоки. Синтетический каучук и сера критически важны для производства шин. Кремний, гелий, полимеры электронного класса необходимы для чипов и электроники. Полимерные смолы, пигменты, растворители — для краски. Каучук и силикон — для уплотнителей и шлангов. Базовые масла из нефтепереработки — для моторного масла.

Дефицит любого из этих компонентов останавливает конвейер. Последствия выходят далеко за пределы заводских ворот: сокращение заказов у поставщиков ведёт к массовым увольнениям, дилерские сети теряют товар, банки сталкиваются с коллапсом автокредитования, страховщики — со снижением продаж полисов. Через 6–12 месяцев дефицит запчастей парализует обслуживание уже существующего парка. Потеря доходов населением снижает спрос на услуги, что, в свою очередь, бьёт по сектору услуг — от общепита до культуры, спорта, развлечений, гостиничного бизнеса. Так работает механизм каскадного разрушения спроса: кризис в одной точке распространяется по всей экономической системе.

Российский сектор: относительные преимущества и структурные уязвимости

На этом фоне положение российских нефтегазохимических компаний выглядит относительно устойчивым. Рост цен на базовые полимеры внутри страны составил около 10%, что существенно ниже мировых показателей. Наличие собственной сырьевой базы исключает риски физической нехватки сырья, а внутренняя логистика меньше зависит от глобальных разрывов.

Однако иллюзий строить не стоит. Зависимость от импорта катализаторов, рост транспортной составляющей при экспорте, общее удорожание энергоносителей и комплектующих создают давление на себестоимость. Кроме того, умеренная ценовая политика, хотя и поддерживает спрос в среднесрочной перспективе, требует взвешенного управления маржинальностью: снятие «сливок» на первом этапе кризиса может обернуться потерей рынка при нормализации ситуации. Покупатели, опасаясь дефицита, пытаются сделать дополнительные запасы полимеров, но резкий рост цен снижает спрос, а снижение спроса, в свою очередь, давит на цены. Стратегическая задача — не просто удержать производство, а использовать текущую конъюнктуру для укрепления технологического суверенитета, в первую очередь в сегменте катализаторов и специализированных добавок.

Проникающая способность нефтехимии: текстиль, фармацевтика, электроника

Проникающая способность нефтехимии в повседневную жизнь поражает воображение. Синтетические волокна — полиэстер, нейлон, акрил, спандекс — составляют до 65–70% мирового текстильного производства, причём один только полиэстер — около 52%. Бангладеш, где 85% экспорта приходится на текстиль, оказывается в зоне максимального риска. Нейлон и полиамид производятся из бензола через циклогексан и капролактам. Спандекс и лайкра требуют полиуретанового волокна, получаемого из бензола и толуола. Полиэстер синтезируется из этиленгликоля и терефталевой кислоты, исходным сырьём для которых служат этилен и параксилол. Акрил производится из акрилонитрила, получаемого из пропилена.

Фармацевтика в значительной степени зависит от нефтехимии. Оболочки капсул и таблеток содержат метилметакрилат и ацетилфталилцеллюлозу. Аспирин синтезируется из фенола (получаемого из кумола) и уксусной кислоты (производимой из метанола). Парацетамол требует п-аминофенола, получаемого из нитробензола, который, в свою очередь, производится из бензола. Сотни других препаратов не могут быть произведены без бензола, фенола, уксусной кислоты, метанола.

Микроэлектроника, казалось бы, далёкая от нефти отрасль, критически зависит от гелия для литографии, сверхчистого алюминия для разводки плат, эпоксидных смол для корпусов, химических реагентов для фоторезисторов, антифриза на основе MEG/PEG для систем жидкостного охлаждения серверов, кварцевого песка для кремниевых пластин. Дефицит чипов, уже знакомый миру по пандемийному периоду, в новых условиях может приобрести хронический характер, парализуя не только выпуск смартфонов и ноутбуков (рынок ~$1 трлн в год), но и обновление промышленного оборудования, телекоммуникационной инфраструктуры, медицинской техники (МРТ-сканеры требуют гелия для сверхпроводящих магнитов), военной техники и систем вооружений.

Энергетический шок, промышленный шок, системный кризис

То, что сейчас развивается, — это энергетический шок (цены + поставки), наслаивающийся на промышленный шок (разрыв цепочек снабжения, аварийное накопление запасов, усиливающий дефицит на рынке). Учитывая масштаб и интеграционные связи региона, ущерб может быть значительно выше, чем в кризисы 1970–80-х годов, поскольку глобальная экономическая интеграция за это время выросла в разы.

Практически нет отраслей, которые не пострадают напрямую: микроэлектроника и оптика, автопром, авиация, ВПК, машиностроение, металлургия, нефтепереработка, химпроизводство, пищевая промышленность, производство резины и пластмасс, сельское хозяйство, производство мебели, строительство, текстиль, фармацевтика, бытовая химия и косметика. Промышленность не существует в вакууме, а завязана напрямую на сектор услуг: транспорт, склад, телекоммуникации, информационные, юридические, финансовые, страховые, консалтинговые, бизнес-услуги.

Экономический кризис, разворачивающийся на наших глазах, — это не просто циклическая рецессия. Это структурный сдвиг, проверяющий на прочность модели развития, построенные на гипотезе вечной глобализации. Выиграют те, кто способен обеспечить базовые потребности собственной экономики в условиях разрыва внешних связей. Нефть, как и сто лет назад, остаётся кровью промышленности. Но теперь эта кровь должна циркулировать по суверенным сосудам — с полным пониманием каждой молекулы, каждого технологического звена, каждой логистической артерии. Только так можно не просто пережить шторм, но и выйти из него с укреплённой позицией в новой архитектуре мировой экономики.

Оценили 32 человека

46 кармы