Мировые финансовые рынки остаются под давлением, охваченные страхами перед влиянием коронавируса на экономику. Китайские биржи закрыты на празднование Лунного нового года, однако азиатские и европейские площадки в полной мере демонстрируют уровень страхов перед новой болезнью.

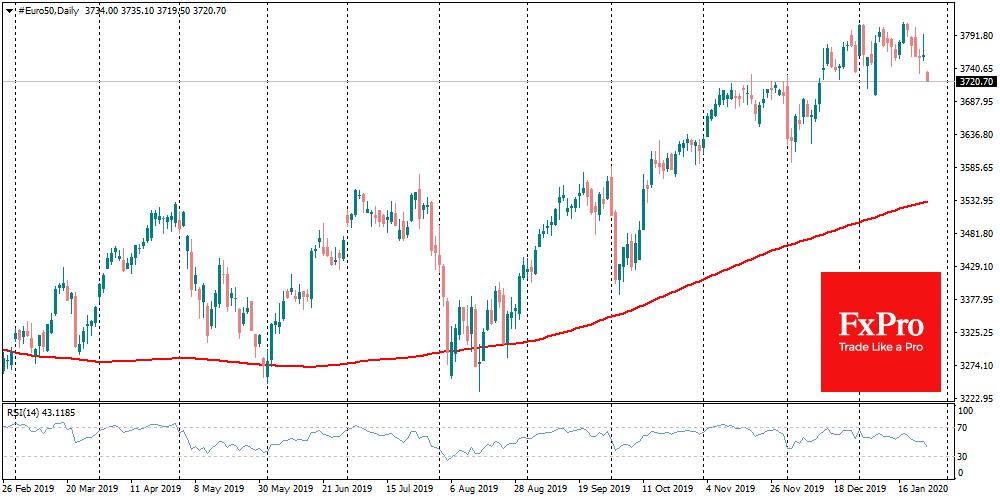

Японский Nikkei225 теряет более 1.2% с начала торгов в понедельник. Фьючерс на Euro50 также снижается на старте сессии после перерыва в пятницу. Однако наибольшие движения демонстрирует нефть.

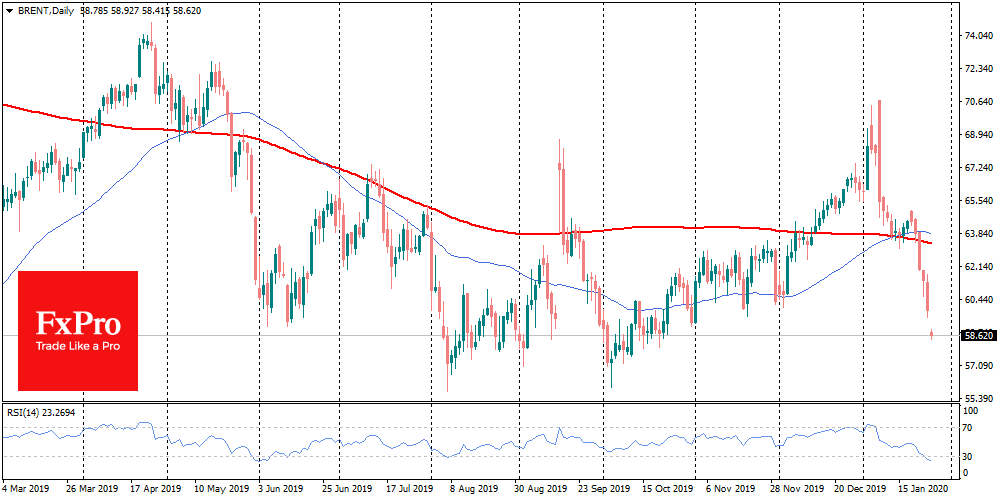

Курс Brent опустился до $58.50 – минимумов с октября прошлого года. Несмотря на то, что формально за данной динамикой стоит определенная логика, ситуацию по большей части описывает фраза «где тонко, там и рвется».

Новости о распространении китайского вируса всю прошлую неделю давили на нефть, вызвав падение котировок более чем на $6.5 или 10%. Судя по всему, история с коронавирусом заставила инвесторов критически взглянуть на активы после ралли предыдущих месяцев.

Как это часто бывает на рынках, за сильными колебаниями редко стоит лишь одна причина.

Показательно, как быстро нефть вернулась к снижению в начале месяца после смягчения противостояния между Ираном и США.

В нашем случае стоит обратить внимание на повышение объемов добычи в Америке до рекордных 13 млн. баррелей в сутки, в сочетании с увеличением запасов. Это возвращает инвесторов к страхам о том, что согласованных в конце 2019 года сокращений от ОПЕК+ может оказаться недостаточно для того, чтобы вернуть баланс спроса и предложения на рынки.

Недавно в картеле заявили, что в первом полугодии должен сохраниться избыток добычи примерно в 1 млн. баррелей в сутки. Это яркое свидетельство, что от ОПЕК+ могут потребоваться новые попытки восстановления баланса.

Глобально, ОПЕК рассчитывает, что рост потребления начнет ускоряться после подписания «Фазы 1» торгового соглашения Китая и США.

Однако при этом стоит помнить, что темпы роста китайской экономики в 2019 году были минимальными более чем за 20 лет. Кроме того, недавно МВФ сократил свой прогноз мирового экономического роста на 2020 год из-за понижения ожиданий от Индии.

Отметим, что Китай и Индия являются, соответственно, второй и третьей мировыми экономиками. При этом, они – развивающиеся, то есть потребление нефти с их стороны не столь оптимизировано, как в Европе и Японии. Понижение прогнозов роста в этих странах является намного более тревожным сигналом для мирового энергетического рынка, чем, скажем, замедление показателей США и Европы.

Такая логика заставляет думать, что котировки Brent еще находятся в режиме поиска «дна». Нельзя исключать, что оно будет нащупано на уровнях заметно ниже $50 за баррель.

Отдельно стоит упомянуть рубль. Он мужественно противостоял ослаблению нефтяных котировок на прошлой неделе. По большей части, российская валюта теряла позиции к доллару, но удерживала их по отношению к евро.

Стоит понимать, что иммунитет рубля к колебаниям нефти не бесконечен. Уже сейчас стоимость барреля за рубли приближается к уровням 8-месячной давности, откуда неоднократно отмечался разворот к снижению российской валюты.

Попросту говоря, рубль начинал догонять слабеющую нефть. Это может произойти уже в ближайшие дни, если не часы.

В предыдущие эпизоды, когда баррель в рублях разворачивался к росту, стабилизация наступала только после 10% повышения данного показателя. При стабильной цене нефти это выливается в 10% снижение рубля к доллару с текущих уровней вблизи 62 и может окончиться на уровнях выше 68.

Оценили 2 человека

1 кармы