Натолкнулся на материал, хочу поделится. Есть вариант не жить в кабале у банка, переплачивая ему проценты по кредиту.

Нет! речь не о том, как взять кредит и не платить проценты. Мошенничество? решайте сами.

Чтобы что-то сделать или получить от жизни и шагу не ступишь без денег. Смело могу заявить, что каждый читающий эти строки не раз задавался вопросом: Где взять деньги?

Вот об этом и хочется поговорить.

Способы получения денег разделим на честные и не честные. Классификация основана на добровольности источника денег и этичности. Не безупречно, но тем не менее.

Честные способы - источник даёт деньги добровольно и при этом не чувствует себя уязвлённым и обворованным. Это наёмная работа, инвестиции, вклад, наследство, заём, клад, авторское право, предпринимательство, консалтинг, благотворительность, краундфандинг, грант, кассы взаимопомощи, сдача своего имущества в пользование. Вроде ничего не забыл.

Нечестные способы - деньги приобретаются вследствие принуждения, угрозы, мошенничества, обмана. В этом плане, банк получает проценты за кредит условно нечестным путём, так как человек несёт деньги почти добровольно (сам же брал кредит) и при этом не испытывает радости из-за кабальных условий договора. Разница тут в этичности. Морально человек чувствует себя подавленным, так как и ёжику понятно, что процентная ставка завышена. Как бы нам не вливали в уши про инфляцию, но именно процентная ставка и создаёт инфляцию, а не наоборот. Почему именно банк? Альтернатив почти нет.

В этой почти стройной схеме главенствует ДОВЕРИЕ. Именно от степени взаимного доверия зависит, куда человек обратиться и полученный им результат. Именно доверие наиболее ценно. Утрата доверия может перечеркнуть всё.

Через призму доверия самыми гадкими и паскудными смотрятся мошенники. Своими деяниями по "разводу лохов" они уничтожают доверие людей друг к другу. Заметили, какими настороженными люди стали по отношению к незнакомым людям? Я это заметил, когда по работе пришлось съездить в населённые пункты разного масштаба. Сравнивал областной центр, городок в области, крупный посёлок. И чем крупнее населённый пункт, тем "колючее" люди, тем заметнее и сильнее отгораживаются от других. Это "чувствуется кожей". В посёлке, где все друг друга знают с пелёнок, меня встречали как родного. Радушно и открыто. А в областном центре наоборот. Хотя и там, если обратиться к людям за помощью, быстро слетает с лица маска неприступности и уже можно начинать разговаривать. Не искоренили в людях желание относится к другим по-людски.

Но люди осторожничают. Нельзя их в этом винить. Опыт всяких МММ, пирамид и жертв жуликов как-то не располагает доверять незнакомцу. Простите, что-то растянул я вступительную часть. ☺ К делу...

Существует идея, основанная на кооперации, совместном накоплении и приобретении. Да! Да! Вы совершенно правы - очередная идея разводилова и лохотрона для доверчивых простачков...

Имейте же совесть, дайте договорить. Это идея! Только идея. Как идея используется, зависит от людей. Кто-то хочет нагреться за счёт сограждан, а кто-то хочет сделать действительно полезное дело. Разумеется, не бесплатно. Вы не верите, что есть честные и порядочные люди? Даже себя вы таким не считаете? И куда катится этот мир....

Молотком можно и гвозди и головы колотить с одинаковым успехом. Интернет позволяет одинаково хорошо смотреть порнуху и обучающие курсы. Уж у кого какие склонности и желания. Опустим нравственную сторону. Меня интересуют только предлагаемый механизм и варианты, как можно сделать идею действительно полезной. Историей вопроса не интересовался. Вряд ли это наши придумали, скорее позаимствовали. Сам ресурс называть не буду, чтобы не сочли это рекламой. Возьму оттуда только описание, ну и пару картинок. Завлекалочка:

Пример. Человек вступает в ипотеку.

- Квартира стоит 2 млн.

- Банк даёт деньги под 7%.

- Человек готов выплачивать 10 лет - 120 месяцев.

Исходя из этих данных:

- в месяц платёж 24266 руб.

- За 120 месяцев - 2 911 862 руб.

- Переплата составила почти половину квартиры.

И математика тут не на стороне человека. Уменьшив на 25% ежемесячный платёж, и увеличив срок возврата до 15 лет, мы переплачиваем в 1,5 раза больше.

За 180 месяцев, по 19 тысяч в месяц, отдадим 3,4 млн руб.

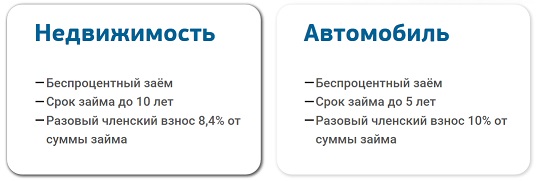

И другой вариант, предлагаемый в рамках союза.

Вступаешь в кооператив, платишь посильную сумму и ждёшь свою очередь. Допустим, ждал свою очередь 2 года, за это время накопил 600 тысяч. Пришла твоя очередь. Тебе дают 1,5 млн. Покупаешь квартиру за 2 млн и продолжаешь гасить долг перед союзом. На погашение займа потребуется 5,5 лет. Получается, что приобрёл квартиру за 7,5 лет вместо 10. Банку бы отдал 911 тысяч, а тут комиссия составила 110 тысяч. Разница в 800 тысяч приятно греет душу и успокаивает жабу.

Расчёт производился без учёта расходов на страхование.

Особенность этой схемы в том, что человек получает возможность приобрести желаемое не сразу, как в случае с банковской ипотекой. Хорошо это или нет, каждый выбирает для себя.

Порядок такой: человек вступает в союз людей, начинает вносить платежи в общую копилку. Вносимые им деньги не аккумулируются на счетах союза, а идут на покупку квартир для тех, чья очередь пришла. Жильё покупается согласно очереди. Очередность высчитывается по понятной математической формуле и зависит от требуемой суммы, размера внесённой суммы, размера ежемесячного платежа, срока членства в союзе. Когда твоя очередь подошла и в союзе набралась требуемая сумма, покупается жильё для вас. Приобретаемое жильё до момента выплаты займа принадлежит союзу участников. После покупки человек продолжает гасить долг по договору займа. Как только выплатил долг, жильё оформляется в личную собственность.

В этом координальное отличие. Выплачивать будешь не проценты банку, а заём другим участникам. А следовательно, не переплачиваем "жирному сытому дяде"половину стоимости (и больше).

Особенность в том, что человек несёт ответственность не перед бездушным финансовым органом-банком, а перед такими же людьми, как он сам. Вся информация открыта, у человека есть личный кабинет, где собираются данные. Можно увидеть данные по другим людям, кто на каком месте в очереди. Сомневаешься? Приходи на собрания совета, когда заключаются договора с очередниками. Любя информация доступна и открыта.

Форс-мажор. Когда дело касается взаимодействия людей, разумеется, необходимо предусмотреть разные случаи, чтобы защитить всех участников. Случиться может всякое, а значит из-за одного не должны страдать другие. Проект всё ж таки не благотворительный - это надо понимать. Значит страховать нужно риски на случай смерти, утраты имущества, изменения платёжеспособности. Если человек захочет выйти из союза до момента покупки, ему вернут только внесённую им сумму.

Основное преимущество, ради которого стоит городить огород - экономия немалых денег. Самый явный недостаток - придётся ждать, когда до тебя дойдёт очередь. При этом всё зависит от тебя, на порядок в очереди можно влиять, так как в формуле много параметров.

По моему убеждению, лохотроном это не является. Вся информация открыта и доступна, деньги по карманам не расходятся. Человек платит только процент от суммы за услуги. Живём всё ж в мире денег. Надо офис содержать, человеку зарплату платить, оплачивать расходные материалы и прочие сопутствующие неизбежные расходы.

У финансовой пирамиды особенность такая, что человеку обещают космические прибыли, но по факту эти прибыли получает только горстка людей-основателей. Может что-то перепадёт и другим, кто оказался во втором-третьем эшелоне. Но гарантировано окажутся ни с чем те, кто пришёл последним.

Союз же гарантирует, что человек ничего не теряет, так как его деньги обеспечены совместным имуществом союза, которое ещё не выкупили, погасив займ. От "пирамиды" тут взят механизм - те кто вступил позже, помогают купить тем, кто пришёл раньше.

Хотели бы стать участником такого союза? Скорее всего, нет... А что мешает самим создать такой союз, раз другим не доверяете? Тут упирается в то, что вам так же мало кто готов доверять. Где золотая середина?

Как вам такая идея?

Прошу мнения и оценки типа "что это всё для лохов!" оставить при себе. Меня больше интересуют ваши мысли и предложения, как сделать схему рабочей и полезной для людей. Как защитить людей от ушлых проходимцев?

Оценили 18 человек

35 кармы