Налоговая нагрузка на экономику в России непомерна высока. Всем более-менее компетентным экономистам известен «эффект Лаффера», показывающий закономерность влияния налоговых ставок на налоговые поступления в государственный бюджет.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) (что присутствует в настоящий момент в РФ), является пределом, за которым исчезают стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики (к примеру, существование фирм-однодневок).

Путем опроса большого количества предпринимателей, занятых в различных сферах производства, услуг и торговли, было установлено, что суммарная величина налоговых изъятий, при которой отсутствует стимулы к сокрытию доходов, а соответственно к уменьшению величины налоговых изъятий, лежит в пределах 4-5 % от суммарных оборотов предприятия.

С позиций диалектики, эффект Лаффера является очевидным частным случаем проявления диалектического закона перехода количественных изменений в качественные. Это подтверждает актуальность его использование для обоснования основной идеи предлагаемой реформы.

Необходимость качественных изменений:

В настоящий момент налоговая система России далека от совершенства и является одним из основных тормозов роста промышленного производства. Большое количество налогов, большая совокупная нагрузка на хозяйствующие субъекты, большое количество предпосылок для мошенничества, коррупции и злоупотреблений, низкая собираемость налогов, запредельная бюрократизация, плодящая тысячи тонн никому не нужной макулатуры, огромные трудозатраты по расчету и контролю, как со стороны налогоплательщика, так и со стороны государства… Можно долго продолжать.

По аналогии с живой природой, налоги для государства – то же самое, что питание для живых организмов. У живых организмов питание устроено по-разному, чем обширнее рацион, тем сложнее организму организовать полноценное питание. Например, человек имеет самый сложный рацион и соответственно затрачивает много энергии, чтобы эту пищу достать и переварить. Это приводит к большим внутренним потерям: необходимость затрачивать физическую и интеллектуальную энергию для добывания пищи, затрачивать внутреннюю энергию на синтез ферментов и других веществ, участвующих в пищеварении, затрачивать энергию на вывод и утилизацию отходов и т.д. При этом из-за несбалансированности питания могут возникнуть различные проблемы: нарушения обмена веществ (ожирение или истощение), болезни органов пищеварения, паразиты и т.д. и т.п.

Существующая фискальная система России похожа на питание человека и имеет похожие проблемы. Большое количество налогов приводит к огромным затратам на содержание Фискальных служб, широким возможностям для коррупции чиновников всех уровней, плохая собираемость налогов из-за прямого уклонения, махинаций и перегруженности фискальных органов. Существует наличие широких возможностей для мошенников-паразитов (например незаконный возврат НДС, незаконное обналичивание денежных средств и др.), необходимость постоянной коррекции под изменяющиеся экономические обстоятельства т.е. лечения системы принятием различных никому ненужных законов, и актов (прием «лекарств») для улучшения её работы, которые как и у человека одно лечат, другое калечат и т.д.

Между тем, государство, как статическая структура, больше ассоциируется с деревом с мощной корневой системой, толстым стволом и широкой кроной. Корни – фискальная система, ствол – органы власти, крона – общество.

Система питания растений устроена намного проще и лишена подавляющего большинства вышеперечисленных недостатков. Растение не затрачивает энергии на добывание пищи – раствор минеральных солей поступает в растение автоматически, под действием осмотичесих сил, которые действуют независимо от «воли растения» (так же как и камень падает на землю независимо от нашей воли под действием силы тяжести). Между тем, растение, имея в своем рационе единственное блюдо – раствор минеральных солей, вырастает до огромных размеров и имеет большую, чем у животных, прочность и устойчивость к внешней среде. Реформа фискальной системы России должна взять пример с природы и перестроить питание «государства – животного» на питание «государства-дерева», то есть преобразовать нерациональный и разнообразный рацион в одно-два универсальных "блюда" и обеспечить их автоматическое поступление в систему.

1.1.Сфера безналичных расчетов.

В основе подавляющего большинства налогов лежит платежная операция, т. е. поступление денег от покупателя к продавцу. В дальнейшем по различным критериям и методикам исчисляется тот или иной налог.

Идея реформы проста: нужно усреднить налоговую долю в сумме каждой платежной операции и взимать её автоматически в момент осуществления платежа одного контрагента другому. Этот процесс предлагается реализовать путем введения государственного сбора с платежной операции (СПО) в размере 2,7 % от суммы платежа. Величина 2,7% подобрана эмпирически по критерию «необходимости и достаточности» и на основе статистического опроса известных мне предпринимателей.

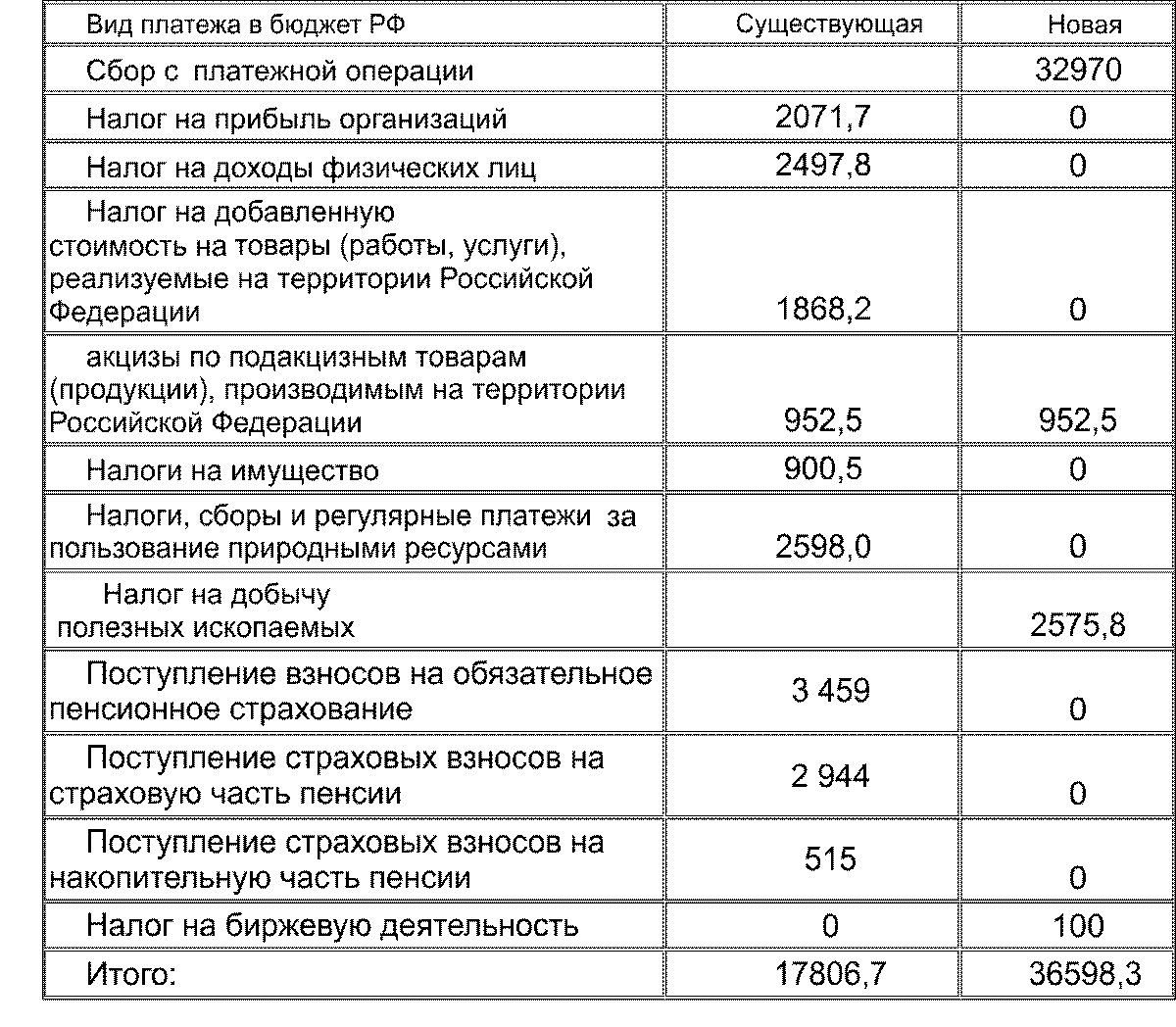

СПО заменит все существующие налоги, за исключением налога на добычу полезных ископаемых (включает налоги, сборы и регулярные платежи за пользование природными ресурсами) и налога на биржевую деятельность, который должен быть введен (о нем позже).

Таким образом, в государстве будет действовать государственный СПО, налог на добычу полезных ископаемых и налог на биржевую деятельность. Все!

Что это дает?

По открытым данным ЦБ РФ в среднем за день через платежную систему Банка России совершается 4,6 млн. платежных операций на сумму 3,86 трлн. Руб. (на. 2014г.) *

При этом сумма сбора с платежных операций составила бы 0,104 трлн. руб. в день, что составило бы в год 32,97 трлн. Руб. поступлений в бюджет (при 317 банковских днях в году). То есть, сумма поступлений в бюджет была бы более чем в 4 (ЧЕТЫРЕ!) раза выше, чем получает сейчас бюджет России от ФНС (7,79 трлн. руб. (кроме акцизов и налога на добычу полезных ископаемых)). Государство получит колоссальный профицит бюджета, который позволит отказаться и от взимания с предприятий обязательных пенсионных и страховых платежей и формировать соответствующие фонды за счет госбюджета.

Сравнительный анализ существующей и новой фискальных систем. (в млрд. руб. по открытым данным ФНС и ПФР на 2014 г.)

Как видно поступления в бюджет увеличились бы более чем в 2 (ДВА!!!) раза, притом, что фискальная нагрузка на предприятия кардинально снизится.

Спросите, откуда возьмутся деньги? Ответ: из тени, то есть из теневого сектора экономики - настолько он огромен и снизу это прекрасно видно: Существующая фискальная система вынуждает людей защищаться от неё. Каждый делает это как может: кто-то занижает налоги различными законными и/или незаконными методами, кто-то просто налоги не платит, скрываясь от фискальных органов либо решая это юридическим путем, у кого-то весь бизнес находится в тени, большая часть всех зарплат в России является серой и не облагается НДФЛ и т.д. Существует огромное количество способов и лазеек, благодаря которым можно не платить и вывести своё дело в тень.

Увеличение поступлений в бюджет произойдет из-за перераспределения фискальной нагрузки на теневой сектор экономики, который ранее вообще не давал поступлений в бюджет.

Теневой сектор включает в себя:

1. Теневая часть бизнеса компаний-монстров, в т.ч. госкорпораций. Бюджеты монстров типа Газпром, Роснефть и др. огромны, там очень легко скрыть прибыль, например завышением себестоимости продукции и соответственно уменьшить платежи в бюджет страны.

2. Серая часть малого и среднего бизнеса – самый простои способ – регистрируется ООО, через него в течении года проводятся платежи, через год, не дожидаясь проверок, ООО ликвидируется (сливается, разделяется, выводится в другой регион, переписывается на подставное лицо – вариантов масса). Таких фирм тысячи. Эта практика поголовна и способов – множество.

3. Граждане России, работающие неофициально без регистрации юрлица или ИП, основные сферы – торговля, строительство и ремонт, транспортные услуги, юридические услуги, сельское хозяйство и т.д. Многие из них числятся на каких-либо предприятиях у друзей и знакомых на минимальной ставке и сами оплачивают работодателю НДФЛ и страховые отчисления за себя, чтобы «шел стаж».

4. Гастарбайтеры, приезжающие в Россию на заработки. По данным ФМС в России находится более 10 млн. эмигрантов (данные 2013 г.) плюс, минимум, столько же нелегально. Если предположить, что каждый из них отправляет 15 тыс. руб. в месяц себе на родину, то в год это будет 3,6 трлн. руб. (это минимум – реально не меньше 5-7 трлн. руб.). Эти деньги отправляются денежными переводами и представляют собой прямой вывод капитала, который не облагается никакими налогами. При введении СПО они бы принесли доход государству.

5. Мигранты из Китая по данным ФМС в России их больше 200 тыс. (это легалы, сколько нелегалов – одному Богу известно). Подавляющее большинство их занимаются торговлей китайскими товарами, т.е. завозят из Китая товары частным порядком и торгуют на рынках практически всех городов в России. Этот товарооборот огромен – сотни миллиардов рублей в год. Деньги, вырученные за товар, отправляются в Китай в виде денежных переводов. Это тоже, никак не облагаемый налогом вывод капитала. При введении СПО они бы принесли доход государству.

6. Доходы криминальных структур (наркотики, проституция, торговля антиквариатом и т. д.) Величину этого сегмента трудно оценить, возможно, сотни миллионов или миллиарды рублей в год. Какая-то часть этих денег движется безналично в виде переводов между физлицами, и через СПО принесет доход в госбюджет.

7. Доходы зарубежных предприятий, действующих на территории РФ, но не являющихся налоговыми агентами. Например, биржевые трейдеры. Их доходы от валютных и фондовых торгов составляет основной объем выводимых капиталов из России.

8. Покупки граждан РФ в зарубежных магазинах. В 2014 г. граждане РФ совершили более 100 млн. покупок в зарубежных интернет-магазинах. Государство не имеет от этого никакой выгоды кроме таможенной пошлины с особо крупных покупок. Напомню, сейчас в нашей стране действуют таможенные правила, согласно которым пошлина взимается с получателя посылок, если товар стоит более 1 тысячи евро или весит больше 31 кг. Очень легко оценить максимальную емкость этого финансового – 100 млрд. евро, или около 8 триллионов рублей, причем государство не имеет от этого никакой выгоды, кроме вреда в виде ухудшения торгового баланса. При этом в случае введения СПО госбюджет получил бы менее 200 млрд. руб.

Реализация реформы.

Предлагаемая реформа очень легко реализуется. Введение сбора с платежной операции не требует привлечения каких-либо значительных административных ресурсов, достаточно модернизировать программное обеспечение банковских платежных систем, чтобы они в автоматическом режиме сами выделяли из суммы платежа сумму сбора и отправляли её на соответствующие расчетные счета федерального и региональных бюджетов, а так же на счет Пенсионного фонда России.

При этом предлагается сумму СПО автоматически разделять 1% - в федеральный бюджет, 1% - в ПФР, 0.7% - в региональный бюджет субъекта РФ, на территории которого был совершен платеж (В соответствии с существующими на данный момент прапорциями).

При выделении СПО из платежа, в алгоритме платежных систем должна быть заложена процедура сравнения наименования (ИНН) плательщика и получателя платежа. При совпадении этих имен СПО взиматься не будет, что бы исключить снятие СПО у одного и того же лица при переводе денежных средств между своими счетами и при снятии наличных в банке.

Не потребуется менять форму платежного поручения, при необходимости в графе назначение платежа вместо сумм НДС указывать сумму СПО. Потребуется, конечно, изменить стандарты бухгалтерской отчетности, при этом они кардинально упростятся.

СПО должен взиматься в пользу государства автоматически в момент совершения платежа. Автоматизация взимания СПО позволит избежать проблем, в основе которых лежит человеческий фактор.

Действие СПО на экономику России.

Для экономики России СПО будет иметь комплексное действие:

1. Для получателей платежа – юридических лица СПО заменит множество налогов (НДС, на прибыль, вменённый, налог на УСН, имущественные налоги) и страховые отчисления с фонда заработной платы.

2. Для получателей платежа – физических лиц СПО заменит НДФЛ и имущественные налоги.

3. При покупке зарубежных товаров импортерами и физлицами (например, в зарубежных интернет-магазинах), СПО будет действовать как дополнительная пошлина: СПО будет удерживаться на территории РФ, и на зарубежный счет будет уходить сумма меньше на 2,7%. В итоге это будет положительно влиять на конкурентоспособность отечественных товаров.

4. СПО будет способствовать оздоровлению экономики в плане создания более благоприятных условий для реального сектора экономики, т.к. сделает нерентабельным паразитические спекулятивные финансовые операции. В итоге это будет способствовать притоку денег в реальный сектор экономики.

Соавторы особенно просят отметить огромное метафизическое значение отмены противобожеских налогов на собственность и налог на доход физических лиц. Наличие этих налогов ведет к огромному количеству ментального негатива в нашем обществе, что очень угнетает духовные силы России.

НДФЛ – налог, направленный против личной свободы. Творец создал человека свободным, а государство за право человека работать, взимает с него деньги, в нарушение собственного основного Закона (Конституция РФ гл.2, ст.37, п.1. "Труд свободен…").

Налоги на собственность (имущественный налог и налог на землю) ещё более негативны. Во-первых, эти налоги ограничивают безусловное право человека на частную собственность (что, к сожалению, уже не гарантируется Конституцией). Во-вторых, это пример явного двойного налогообложения – человек приобретает собственность на заработанные деньги, за которые он уже заплатил налог – НДФЛ. За что платить второй раз? В-третьих, вся видимая и невидимая материя нашего мира, создана Творцом, принадлежит ему и дана в безусловное пользование всем существам. Аморально брать деньги за то, что создано Богом.

Отмена этих налогов усилит помощь нашему государству со стороны духовных, божественных сил России.

Таким образом, введение СПО сделает фискальную систему государства простой и понятной для любого человека. Современная иррациональная система налогообложения, являющаяся одним из тормозов экономического развития, будет заменена простым фискальным механизмом, работающим по принципу: "Получаешь - плати", смысл, которого в том, что государство создает, регулирует и охраняет финансовую среду, а любой субъект, использующий эту среду для получения денег, платит комиссионные за её использование.

Впоследствии, после стабилизации экономической ситуации, критерием которой может служить исполнение бюджета РФ и достижение устойчивого профицита, налог от добычи полезных ископаемых предлагается поделить между гражданами Российской Федерации в равных долях, путем перечисления на личные лицевые счета. Доля дохода каждого гражданина РФ от эксплуатации общенационального достояния – природных ресурсов в настоящий момент составила бы около 18000 руб. в год.

Эта мера позволила бы гражданам РФ почувствовать заботу Президента и Правительства о каждом человеке, и усилило бы их народную поддержку.

1.2.Сфера наличных расчетов

Для хозяйствующих субъектов, имеющих торговые залы и работающих за наличный расчет, нужно отменить все существующие налоги, но ввести единый для всех налог в виде патента, стоимость которого будет определяться по единой прозрачной методике для всей страны. Стоимость патента по возможности должна быть справедливой - учитывать особенности места ведения бизнеса. То есть патенты для проходимых и бойких торговых мест с большим покупательским трафиком должна быть дороже, чем для захолустья и зависеть от площади торгового зала, его местоположения и плотности населения. Предлагается следующая методика расчета стоимости патента С:

С=(S* Кпн* Ко* Кэ* 0,44МРОТ)/Nккм,

Где S – площадь помещения, где оказываются услуги за наличный расчет

Кпн – Коэффициент, учитывающий плотность населения в месте ведения бизнеса, равен численности населенного пункта в млн. чел. Принимает значения от 0,1 (для населенных пунктов с населением 100 тыс. человек и менее) до 3 (для населенных пунктов с населением 3 млн. чел и более). Этот коэффициент учитывает деловую активность в населенном пункте, т.к. она находится в прямой зависимости от численности населения и соответственно от объема денежной массы, находящейся в обороте в этом населенном пункте.

Кэ – коэффициент этажности. Принимает значения: 1 - 1-й этаж; 0,9 - 2-й этаж и цоколь; 0,7 – 3-й этаж; 0,5 – выше 3-го этажа. Этот коэффициент учитывает клиентский трафик внутри торговых помещений. Продавец, находящийся на 1-м этаже, всегда имеет преимущество перед тем, кто, к примеру, на третьем или в цоколе, а значит, и платить он должен больше.

Кроме того этот коэффициент будет положительно влиять на конкурентную среду, т.е. мотивировать крупные торговые предприятия переместиться на верхние этажи торговых центров, освободив место мелкой торговле.

Ко - коэффициент отдаленности. Этот коэффициент учитывает клиентский трафик внутри населенного пункта. Принимает значения: 1- центральный район, 0,8 – район средней отдаленности, 0,5 – отдаленный район. Для населенных пунктов с численность 100 тыс. человек и менее Ко=1.

Nккм – количество контрольно-кассовых машин, имеющих платежный терминал для безналичного расчета пластиковыми картами. Для уменьшения стоимости патента продавцы (особенно крупные типа супермаркетов) будут увеличивать количество ККМ с безналичным расчетом, что приведет к увеличению числа продавцов (рост занятости), что, в свою очередь, улучшит качество обслуживания покупателей. При этом увеличение числа Ккм с безналом будет уменьшать стоимость патента, но увеличивать количество сборов с платежных операций (СПО) из-за увеличения доли безналичных расчетов. При отсутствии ККМ Nккм=0,75. Это будет стимулировать мелких продавцов устанавливать терминалы для безналичного расчета.

0,44 МРОТ – базовая ставка стоимости патента за 1 кв.м. торговой площади в год. Коэффициент подобран эмпирически.

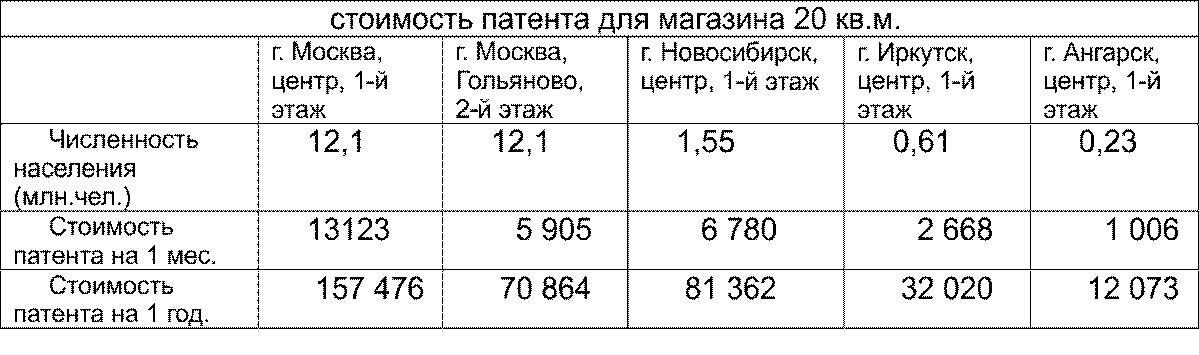

Исходя из данной методики стоимость патента для магазина 20 кв.м. и 1-м ККМ в год будет составлять (руб.):

стоимость патента для магазина 20 кв.м.

По данным ФСГС в РФ суммарная площадь торговых помещений составляет 18,3 млн. кв. м., с которых можно получить в бюджет страны не менее 50 млрд. руб. от продажи торговых патентов.

Эту реформу не сложно реализовать на базе уже существующих подразделений ФНС, которые занимаются патентной системой налогообложения. Для этого нужно разработать единую инструкцию по расчету стоимости патента и на муниципальном уровне определить зоны отдаленности в населенных пунктах для определения значения коэффициента отдаленности - Ко. Перечень зон отдаленности должен публиковаться в СМИ и на сайте городской администрации и региональной ФНС. Продавец сам рассчитывает стоимость патента, самостоятельно его оплачивает и получает патент в электронном виде. На торговом месте должен находиться договор аренды помещения или свидетельство на право собственности и документ об оплате патента, для возможности проверки контролирующими органами

Доход от продажи патентов целесообразно отдать субъектам РФ, что значительно повысит их собираемость.

От патентов нужно освободить продавцов, которые реализуют сельскохозяйственную и промышленную продукцию собственного производства.

Вывод:

Таким образом, предлагаемая реформа налогообложения выполнит следующие задачи:

1. Повысит доходы в бюджет РФ не менее чем в два раза.

2. Обеспечит равномерное наполнение бюджета РФ в режиме реального времени.

3. Создаст благоприятные условия для развития бизнеса за счет резкого снижения налоговой нагрузки.

4. Позволит освободить малый и средний бизнес от обязательной налоговой отчетности. (рассматривается далее, далее в главе 3)

5. Позволит значительно сократить штаты фискальных органов, и тем самым уменьшить расходы государства на их содержания.

6. Позволит значительно сократить документооборот.

7. Значительно уменьшит количество предпосылок для коррупции и мошенничества.

Думаю, многие из вас встречали на просторах интернета данную, на мой взгляд, очень выразительную и говорящую о многом, фотографию, на которой человек в форме полковника Советской армии...

Франция 1765 год, провинция Живодан... Из леса выходит маленькая девочка, тащит мимо офигевших крестьян тушу огромного волка. Один крестьянин спрашивает: "Девочка, почему у тебя шапочка...

Ну что, вчера я делал разбор по горячим следам, а сегодня пыль от многочисленных фейков и вбросов немного развеялась и можно сделать более общие выводы.

Наблюдая вчера за радостными ска...

Оценили 10 человек

20 кармы