В последнее время информационное пространство живет по своим законам, а реальная жизнь – по своим. Все чаще мелькают заголовки, что реальная себестоимость сланцевой нефти намного ниже, чем предполагалось, а сланцевая индустрия оказалась на редкость устойчивой к низким нефтяным котировкам. Благодаря непрофессионализму и ангажированности журналистов и аналитиков живет миф про дешевую сланцевую нефть, которая буквально залила рынок. Сегодня мы покажем, что в ближайшие месяцы, если ситуация с ценами на нефть и курсом доллара не изменится, произойдет крах еще одного мыльного пузыря – пузыря сланцевой нефти.

Это начали понимать уже и на Западе. На сайте Bloomberg.com вышла статья с несколько ироничным названием «Ностальгия по финансовому кризису? Только в нефтяном бизнесе»

Эксперты Bloomberg возлагают надежду на то, что история подъема цен в кризисный период повторится. «Когда в декабре 2008 года цена на нефть упала до $32 за баррель, рынок восстановился довольно быстро. Уже в мае 2009 года цена перевалила за $65. Многие рассчитывают на повторение этой истории в 2015 году». «В условиях, когда ОПЕК снизила добычу до 28,5 млн. баррелей в сутки, отечественное производство черного золота, неуклонно падающее с 1986 года, в 2009 году начало стремительно расти. Основу нашей «сланцевой революции» составили Северная Дакота, Техас и Оклахома, в которых безработица была ниже, чем в среднем по стране», — говорится в аналитическом обзоре.

Сланцевая нефтепромышленность — единственная отрасль экономики США, испытывающая ностальгию по мировому экономическому кризису 2008 года. Об этом сообщает агентство Bloomberg. (Bloomberg: сланцевая отрасль в США ностальгирует по кризису 2008 года. В кризисные годы американский нефтепром пережил крупнейший рост в современной истории)

Заметим, как тонко сайт подчеркнул проблемы в сланцевой отрасли. Поскольку в США вслух о провале сланцевой революции говорить нельзя, журнал иронично повернул вопрос в сторону возможного возрождения после кризиса. Но мы прекрасно помним, что на самом деле произошло перед финансовым кризисом 2008 года — лопнул огромный пузырь ипотечного кредитования. И именно это сейчас произойдет со сланцевой отраслью, которой осталось ностальгировать по кризису совсем недолго.

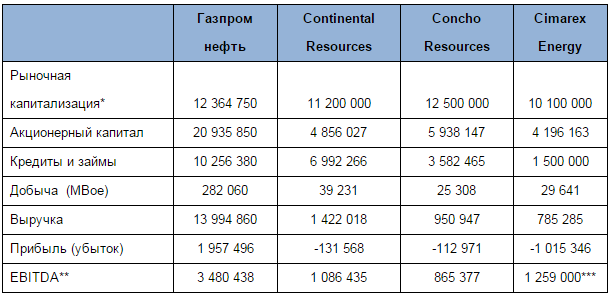

Для поиска доказательств финансовой устойчивости мы взяли финансовую отчетность трех известных компаний, специализирующихся на добыче сланцевой нефти и сравнили их с российской нефтяной компанией аналогичной капитализации – Газпром нефть. Получился большой сюрприз, судите сами.

Таблица показателей за 1 полугодие 2015 г.:

*все показатели, кроме добычи, в тыс. долларов. Информация взята с официальных сайтов компаний, с учетом курсов валют

** EBITDA — прибыль до вычета расходов по выплате процентов, налогов, и начисленной амортизации

*** Показатель явно сфальсифицирован

Рыночная капитализация – это стоимость компании на финансовом рынке. Как видим, все компании имеют примерно одинаковую рыночную стоимость, но российская компания в разы крупнее по всем показателям. Более того, мы видим, что наиболее крупная по показателю добычи компания Continental Resources, работающая в Оклахоме, закредитована до такой степени, что все банки в нормальной ситуации должны отказать ей в выдаче дальнейших кредитов. Все до одной американские компании оказались убыточными даже несмотря на активное использование инструментов хеджирования от снижения нефтяных котировок. Компания Cimarex Energy в первом полугодии 2015 года списала убытки от обесценения активов более чем на 1,5 миллиарда долларов, что соответствует годовой выручке организации.

Отчетность компаний показывает, что амортизация основных средств (перенос на финансовые результаты стоимости скважин, оборудования и пр.) составляет свыше 20 долларов за баррель. Еще примерно столько же составляют остальные расходы на добычу, что дает в сумме около 40 долларов за баррель. Но нельзя не учитывать, что свои капитальные вложения компании делали благодаря кредитам, расчет себестоимости это не учитывает. Проценты за кредит – это еще несколько долларов за баррель, не учитывает расчет и налоги на прибыль, если она, конечно, появится, также прочие расходы. Вот и получаются заветные 50 долларов за баррель – критическая черта для окупаемости сланцевой нефти.

Но ведь инвесторы ждут не просто окупаемости, они ждут прибылей. Кроме того, нужно отдавать кредиты. Но для этого нужно продавать нефть как минимум по 60 долларов за баррель, иначе сланцевый бизнес не имеет никакого смысла.

Что будет со сланцевой революцией при текущих котировках нефти? Нужно сказать, что все кредиты у компаний долгосрочные – на их погашение есть от 5 до 10 лет. Один год низких цен все компании выдержат. Но есть и явные проблемы – для поддержки бизнеса им нужно бурить все больше и больше скважин. На это нужны новые деньги, а новых денег нет, потому что нет прибылей. С такими финансовыми показателями процесс кредитования будет идти очень трудно, причем дальше ситуация будет только усугубляться – котировки нефти в 3 квартале 2015 года опустились еще ниже и уже составляют около 40 долларов за баррель.

Часто приходится слышать, что сланцевый бизнес в США очень гибкий. Он может временно закрыть нерентабельное производство, а потом возобновить его. Это еще раз подчеркивает уровень непрофессионализма тех людей, которые тиражируют данный тезис. Компания не может закрыть производство просто потому, что она при этом разорится. У нее не будет выручки, а постоянные расходы остаются. Остаются проценты по кредитам, расходы на поддержку объектов основных фондов – дорог и инфраструктуры, административные расходы. При отсутствии денежных потоков платить эти расходы можно будет только за счет новых кредитов. Но кредиты неработающему бизнесу не дадут, потому что они даются с учетом показателей организации.

Главный вывод из данного анализа – котировки сланцевых компаний сейчас завышены в несколько раз на основе, по сути, мошеннической информационной компании, пытающейся скрыть проблемы в сланцевой отрасли. Также как когда-то прогремел скандал с фальсифицированной отчетностью компании Enron, такой же процесс ждет и сланцевый бизнес. Шутка ли, компания Cimarex Energy за 1 полугодие 2015 года «нарисовала» себе показатель прибыльности за вычетом процентов, налогов и амортизации (EBITDA) в 1,6 раза выше, чем были все ее доходы за аналогичный период. Благо, что, хотя бы, не в официальной отчетности, а в презентации.

Возможно, что аналогия с Enron далеко не случайна. Дело в том, что ключевую роль в начале сланцевой революции играла компания EOG Resources. EOG (Enron Oil and Gas) выделилась из компании Enron в 1999 году. В 2006 году компания раструбила об открытии скважины в формации Баккен в Северной Дакоте. Скважина, как ожидалось, даст 700 000 баррелей нефти. Сразу после этого и началась сланцевая революция. Вероятно, Enron ушла из финансовой повестки, но дело этой компании живет – через манипуляции в информационном пространстве и через фальсификации информации о перспективах сланцевого бизнеса. Интересно, что в 2006 же году компания переехала в новый, совсем недурной офис Heritage Plaza:

Площадь офиса 19 000 квадратных метров.

Кстати, за 1 полугодие 2015 года компания EOG тоже отчиталась об убытке в 164,5 миллионов долларов и на 40% урезала инвестиционную программу. Чтобы инвесторы не разочаровались, объявила об очередном повышении ожиданий в отношении залежей нефти в формации Баккен.

Однако Post Carbon Institute в своей 308-страничной научной работе критикует прогнозы государственного агентства EIA по основным сланцевым формациям страны, включая Баккен, показывая систематическое завышение как уровня добычи углеводородов так и резервов, а также невозможность поддержания предсказываемых EIA уровней в будущем. В данной работе J. David Hughes прогнозирует достижения пика добычи в 2015, 2016 или 2017 годах на уровнях 1,2, 1,4 или 1,7 млн. баррелей в день, в зависимости от количества ежегодно возводимых скважин: 2, 2,5 или 3 тысячи.

На наш взгляд, фальсификации в отчетности нужно рассматривать и в части инструмента амортизации. Как показал предварительный анализ, амортизация начисляется слишком медленно – ставка амортизации составляет 5–10% в год. Это значит, что капитальные затраты относятся на финансовые результаты 10 – 20 лет. Но основные капитальные затраты – скважины на сланцевых месторождениях дают хороший выход нефти только в первый год. Стандартные механизмы расчета амортизации пропорционально добыче и обратно пропорционально доказанным нефтяным резервам для сланцевой отрасли неприменимы ввиду отличительной ее специфики. Это означает, что отраженная в отчетности себестоимость сланцевой нефти может быть занижена по сравнению с достоверным значением в 5–10 раз! Через несколько лет компании вынуждены будут списать миллиарды долларов убытков по тем скважинам, которые давно неработоспособны, но все еще числятся в активах. Насколько быстро эта очевидная информация дойдет до инвесторов?

Достаточно быстро. Ведь мы понимаем, что при текущих котировках на нефть возведение большого количества скважин (более 2 000 в год) нереально ввиду отсутствия достаточных денежных потоков у организаций. Но без этого финансовая пирамида сразу рушится, и все проблемы будут видны, как на ладони.

Скоро мир увидит отчетности сланцевых компаний за 9 месяцев 2015 года. Случится это в октябре – ноябре. Отчетности принесут еще больше сюрпризов. Поэтому котировки нефти в конце года отскочат от своих минимальных значений. Но сланцевикам это уже не поможет. Нефть ниже 100 долларов за баррель для них равнозначна медленной, но верной смерти. Как мы полагаем, коллапс сланцевой отрасли возникнет уже в течение ближайших 12 месяцев. Американские политические элиты закрывают на это глаза – у них свои цели, а впереди выборы. Вот так и получится – поматросили и бросили, много суеты на пустом месте, в прямом и переносном смысле. После ухода компаний с месторождений жить на данной территории будет фактически невозможно из-за использования в процессе добычи большого числа химикатов.

Оценили 26 человек

31 кармы