Мировые СМИ пишут громкие заголовки, что «сотрудничество с Apple принесло знаменитому инвестбанку Goldman Sachs убыток в размере 1,2 млрд долларов». Бывает, пишут даже, что «Тим Кук обвел Голдманов вокруг пальца». На самом деле, все не совсем так. Разбираемся в произошедшем, попутно вспоминая основы розничного кредитования.

В этой небольшой статье я попытаюсь разобраться, что случилось на самом деле, и почему предлагаемая СМИ интерпретация ситуации наводит на ложные выводы.

Небольшое вступление - как Goldman заходил в банковский ритейл

Если вы не очень понимаете, как связаны производитель Айфонов и финансовая организация, которую обвиняют во всех мыслимых бедах рода человеческого, то давайте расскажу небольшую предысторию.

Goldman Sachs — поистине легендарный банк. По сути, это синоним инвестиционного банкинга. Пожалуй, именно с Голдманом ассоциируются выхолощенные надменные молодые люди, помогающие крупнейшим компаниям проворачивать многомиллиардные сделки и эффективно вкладывать колоссальный капитал.

Однако до недавнего времени Goldman не был представлен в розничном банкинге. Голдманы не выпускали карточки, не выдавали кредиты и вообще не работали в банковском B2C.

В 2016 г. банк запустил свой первый проект в рознице — необанк Marcus, названный в честь основателя компании Маркуса Голдмана. Фишкой необанка была более высокая чем у большинства конкурентов доходность по депозитам. Достигалось она за счет проработанных стратегий вложения полученных средств — ведь что‑что, а инвестировать бабки (особенно чужие) ребята из Голдмана умеют. А поверх депозитного «конкурентного преимущества» Marcus нанизал выпуск карточек, кредитные продукты и много что еще.

Marcus был довольно успешным проектом — через три года работы в его портфеле было 80 млрд долл. депозитов американских вкладчиков.

Но Голдманам хотелось большего, и в 2019 г. у них появилась эпическая возможность.

Как Голдманам подвернулся под руку Apple

Ко второй половине десятых у руководства Apple окончательно закрепилось понимание, что они являются полноценной экосистемой. В ее центре — устройство, а поверх можно нанизывать кучу разных продуктов и сервисов, за счет чего дополнительно монетизировать свою лояльную (очень лояльную!) клиентскую базу.

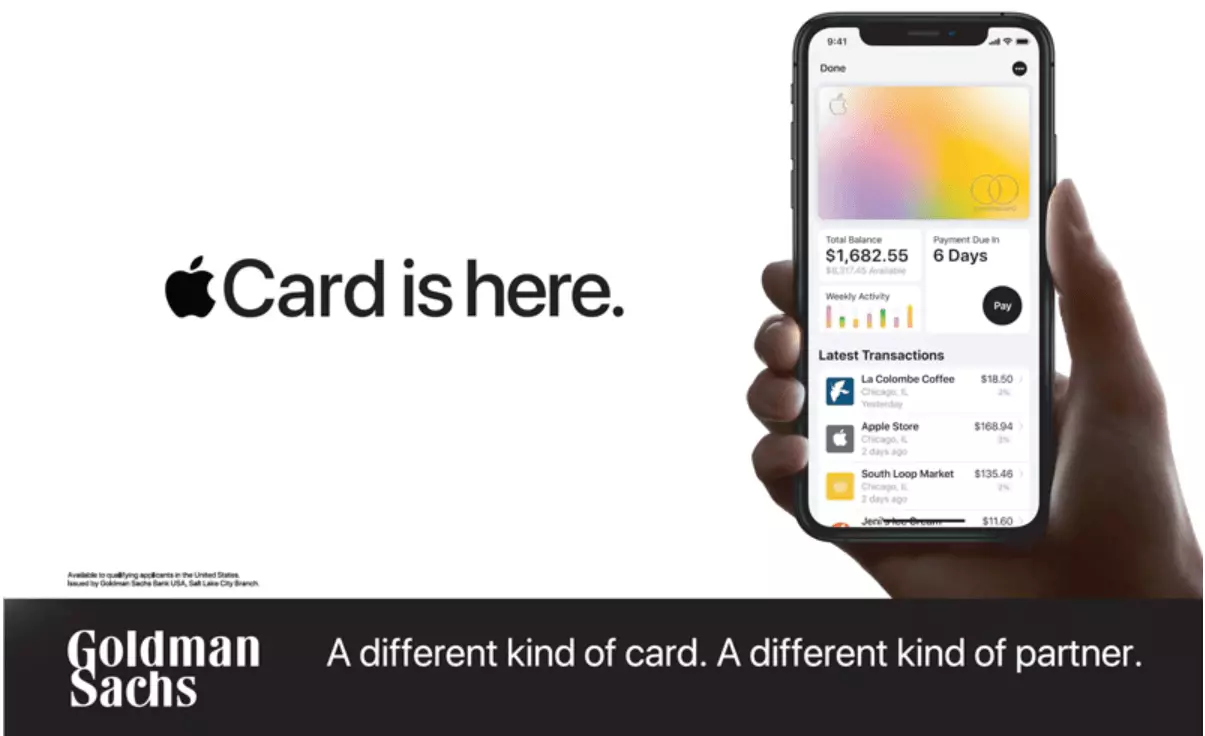

А как известно, у любой нормальной экосистемы должен быть свой финансовый продукт. Поэтому летом 2019 г. Apple решили запустить свою кредитную карту Apple Card. Ну, чтобы у их любимых‑дорогих клиентов было еще меньше отмазок от покупки очередного Айфона, а капитализация не ограничивалась жалкими 2 триллионами долларов.

Но Apple — не банк, поэтому технические вопросы решили доверить профессионалам с громким брендом — как раз‑таки Goldman Sachs.

Яблочные «наполняли» карту привилегиями — бесплатный выпуск и обслуживание, повышенная надежность и приватность в лучших традициях Apple (вы ведь помните их рекламу, где «яблочко защелкивается на замок»?) и, разумеется, автоматическая доступность карты в Apple Wallet (оттуда же можно быстро оформить виртуальную карту).

Goldman же обеспечивал технические рельсы продукта по модели BaaS (banking‑as‑a‑service) — предоставлял свои инструменты для формирования кредитных лимитов и управления ими, расчета балансов и вознаграждений, лицензированию нужных видов деятельности и т. д. А также, именно Голдман брал на себя обязательство по резервированию «плохих» долгов (это прошу запомнить, это самый важный для нас момент, ниже поговорим про него подробнее).

В итоге складывалось партнерство по типу win‑win. Apple дополнял свою экосистему продвинутым финансовым продуктом и расширял платежеспособность своих клиентов. А Goldman получал лакомую возможность запустить лапу в платежеспособную клиентскую базу Яблочных. Ну и заодно круто увеличивал свой вес в розничном банкинге.

3 года Apple Card успешно развивалась на рынке США. В начале 2022 г. почти 7 миллионов американцев были держателями данной карточки. На волне успеха на банковском поприще Apple даже решил запустить собственный BNPL сервис, тоже на рельсах Голдмана.

Однако месяц назад многие уважаемые финансовые (и не только) СМИ запестрили заголовками а‑ля «Apple Card принесла банку Goldman Sachs 1,2 млрд долл. убытков». Примеры вот и вот, а вообще тысячи их, можете погуглить.

И это не совсем так. Вернее, формально СМИ не врут, но при этом подобный, скажем так, стиль изложения фактов формирует у читателей некорректную картину происходящего.

Давайте разберемся, что конкретно тут не так.

Необходимый ликбез - как банки работают с кредитными картами

Чтобы понять, почему тезис про убытки не совсем корректный, нужно немного покопаться в кишках банковских механизмов. А именно, их работы с рисками.

Итак. Когда абсолютно любое финансовое учреждение имеет дело с кредитными продуктами, оно проводит некую классификацию каждой кредитной операции. Это делают абсолютно все уважающие себя банки, и даже не совсем банки. Наверно, только всем известные сервисы а‑ля «БыстроДеньги» и «8–800–555–35–35» (ставь лайк, если пропел эти цифры) так не делают, да и то не факт.

Подобные оценки делают для всех или почти всех продуктов, где есть хоть какой‑то намек на кредитную составляющую — потребительские кредиты, целевые кредиты (ипотеки, автокредиты и т. д.), а также кредитные карты и даже рассрочки с BNPL.

Пару слов про то, как устроена кредитная карта. Во‑первых, в основе каждой кредитки лежит кредитная линия:

Кредитная линия — определенная сумма, в рамках которой банк готов одалживать вам деньги в течение определенного периода. Сверху кредитная линия ограничена кредитным лимитом.

Например, кредитная линия с лимитом в 300 тыс. руб. в месяц означает, что каждый месяц банк позволит вам сунуть руку в его копилку, и взять оттуда 300 тыс. руб. При этом можете взять хоть 300 тыс. сразу, хоть 300 раз по тысяче. Разумеется, это деньги вам дают не бесплатно, а, таки‑да, за определенный процент. Который придется платить, если вы вышли за грейс‑период.

Грейс‑период — период времени, когда вы можете пользоваться кредитными средствами бесплатно, т. е. — без процентов.

Сделано это, разумеется, не по доброте душевной, а чтобы людишки меньше сопротивлялись, когда их подсаживают на регулярное цикличное использование кредитных денег. Хотя, если грамотно пользоваться кредиткой «с холодной головой», то можно не платить проценты и получать выгоду от всяких кэшбэков и бонусов (которые у кредиток обычно выше, чем у дебетовых карт, потому что экономика продукта сходится лучше). Поговаривают, что муж‑подруги‑кошки‑брата так делал, но это не точно.

Примерно так выглядит человек, который умеет использовать кредитку с выгодой для себя, и при этом не платить проценты.

Простите за лирическое отступление — теперь к сути.

Когда выдается кредитная карта и открывается кредитная линия, банк проводит скоринг заемщика. Обычно для этого есть огромные скоринговые модели, которые учитывают все доступные характеристики человека — сколько ему лет, скооооолько он зарабатывает, какая у него кредитная история (внутри банка или в целом — тогда запрашивают у бюро кредитных историй) и еще хренову тучу других самых разных параметров (тысячи их!).

Разумеется, скорят человека не только в момент открытия карты, но и по ходу ее использования. Ведь сначала банк мог подумать, что клиент так себе и вообще какой‑то стремный, а он каждый месяц берет кучу кредитных денег и исправно все выплачивает (еще и с процентами!). Золотой клиент — нужно ему повышать лимит и давать эксклюзивные привилегии! Бывает и обратная ситуация — в общем, вы поняли, процесс динамический.

Короче говоря, уважающие себя банки скрупулезно оценивают поведение кредитных клиентов, и тщательно фиксируют все происходящее в своих системах.

Ключевое - что такое резервы по плохим долгам

Все страны научены горьким опытом, что за банками нужен глаз‑да‑глаз. Иначе банки в погоне за прибылью навыдают кредитных линий кому ни попадя, должники их не вернут, а ты потом сиди и санируй эти банки на деньги налогоплательщиков.

Поэтому центробанки и аналогичные финансовые институты в адекватных странах вводят понятие обязательных резервов «плохих» долгов.

Такая штука может по‑разному называться, но суть такая:

Обязательные резервы (loan‑loss provisions) — это нечто, что банк должен откладывать на тот случай, если задолженность, которые он считает «плохими», не вернут. Это может быть бабло в его натуральном виде, но чаще всего это какие‑то обязательства.

Норма обязательных резервов устанавливается регулятором и обычно составляет некий % от суммы долга.

Финансовый регулятор обычно выпускает «методички» по определению плохого долга. Банки в целом ею руководствуются, однако все равно решают сами, какие именно долги считать «плохими».

Чаще всего, для этого используются как раз те самые модели (в том числе скоринговые), про которые шла речь в предыдущем разделе. В случае кредитных карточек, клеймо «плохой», вероятно, будет ставиться не на единичные транзакции в рамках кредитной линии, а на клиенте в целом.

Это клеймо будет означать, что риск невозврата долга такими клиентами будет выше того уровня, который банк считает для себя приемлемым.

И как вы понимаете из сказанного выше, банк может клеймить клиентов и их займы таким статусом в зависимости от кучи разнообразных параметров, сидящих внутри «черного ящика» скоринговой машины и доступных только избранным (рисковикам и всяким кредитным аналитикам этого самого банка).

Тем не менее, резервы «плохих» долгов вполне по‑взрослому указываются со знаком «минус» в отчетности (income statement). А отчетность уже смотрят инвесторы и анализируют уважаемые СМИ.

Но как вы понимаете, хотя с точки зрения финансовой отчетности это и правда убыток, по факту это не совсем так. Если клиент действительно уйдет в дефолт (умрет, объявит себя банкротом или еще каким‑то образом «потеряется»), то эти резервы превратятся в настоящий тру‑убыток. Однако если клиент в итоге выплатит долг, то банк скорректирует резервы, и потери не случится.

Возвращаемся к Apple и Голдману

Итак, давайте теперь разберемся, что означает эта страшная цифра в 1,2 млрд долларов, которые Apple принесли Голдману в качестве убытка?

Это значит, что в начале 2022 г. года ребята из Голдмана применили свои критерии оценки и спрогнозировали, что «плохих» долгов будет примерно «вот столько». Исходя из этого посчитали резервы и заложили их в финмодель продукта.

А потом за год ситуация в мировой экономике стала куда сложнее, и уровень экономического благосостояния многих людей неиллюзорно приуныл. Поэтому плохих долгов (в соответствии с оценкой банка — подчеркиваю это) фактически оказалось куда больше, чем планировалось.

Проще говоря, Goldman признал, что, возможно (даже вероятно), «плохих» долгов будет столько, что резервы по ним составят 1,2 млрд долл...

Но резервы по долгам можно лишь с большой натяжкой назвать реальным убытком, потому что:

-

Во‑первых, это не значит, что Голдман уже фактически лишился этих денег. Он их подготовил, как бы «заморозил», но не лишился.

-

Во‑вторых, это просто значит, что в соответствии с методологией банка, он готов «признать эти потери», если реализуется плохой сценарий. Ведь эти долги совсем не обязательно действительно окажутся плохими.

Теперь вылезем из копания в банковских кишках.

На мой взгляд, из этой истории можно сделать два вывода:

-

Во‑первых, что в мире действительно серьезная рецессия, которая вряд ли быстро закончится. Иначе рептилойды из Голдмана вряд ли голосовали бы за это своей отчетностью.

-

Во‑вторых, Apple очень удачно сконфигурировал свой продукт. Ведь обстоятельства сложились так, что Яблочные сумели дополнить свою экосистему крутым и ярким финансовым продуктом, а все издержки здесь и сейчас несет «технический партнер». Думаю, что инвестбанкиры рассчитывали совсем не на такой результат от партнерства с Apple. Но розничное кредитование — это вам не теории заговора плести!

Однако это совершенно не значит, что из‑за Apple Card Голдману пришлось потерять (или недополучить) 1,2 млрд реальных живых долларов. Не удивлюсь, если внутренний расчет экономики продукта даже получился с хорошей маржинальностью и достойным LTV.

И вообще, СМИ умалчивают, какие именно договоренности действуют между Apple и Goldman Sachs на подобный случай. Возможно, Apple просто компенсируют Голдманам часть этого «убытка» (т. е. возьмут на себя часть рисков по «плохим» долгам). Ведь ценность Apple Card для яблочной экосистемы легко может в разы превышать эти жалкие 1,2 миллиарда баксов, так что Тим Кук может и раскошелиться на управление рисками.

Что в итоге?

В итоге получается странная ситуация.

Вроде и СМИ не соврали. Резервы считаются убытками? Считаются. В отчетность внесены? Внесены. Из‑за карточки Apple? Да.

Но финансовые СМИ, эксперты и аналитики не дают контекст, который в данном случае совершенно необходим. И получается, что из вроде бы правильных тезисов подавляющее большинство (те, кто не знакомы с внутренностями потребительского кредитования) сделают неверный вывод. Например, подумают, что Apple Card — провальный финансовый продукт, что в корне не верно.

И примерно так работает вся современная информационная машина — причем не только в бизнесе и финансах. Необязательно врать или искажать фактологию, чтобы направить читателя по ложному следу. Достаточно всего лишь упустить необходимый контекст, а дальше мозг не очень подготовленного читателя все сделает сам =)

Оценили 2 человека

1 кармы