Краткий обзор мифов и реальностей “сланцевых” энергоресурсов в США.

Миф 1: Сланцевая революция это дырка от бублика. Её на самом деле нет и это раздутая “утка”

Миф 2: Сланцевый газ на треть из азота, не транспортабелен, энергетически малопригоден.Миф 3: Скважины сланцевого газа/нефти очень быстро пустеют и, значит, содержат меньше газа/нефти.

Миф 4. Сланцевый газ очень, очень дорогой в производстве.

Миф 5. Сланцевый газ это экономический пузырь.

Миф 6. У сланцев ужасная энергетическая рентабельность (EROEI)

Миф 7. Добыча сланцевого газа возможна только в США

Миф 8. Сланцевый газ добывается исключительно по причине огромных дотаций

Недоговорка 1. Сланцевый газ добывать сложнее традиционного

Недоговорка 2. Особенные экологические риски от добычи сланцевого газа

Горькая правда. Сланцевый газ дороже и сложнее в добыче современного традиционного российского.

По материалам сообщества Мир вокруг нас.

Для начала стоит разобраться, есть ли вообще эта самая сланцевая революция или это плод информационной войны?

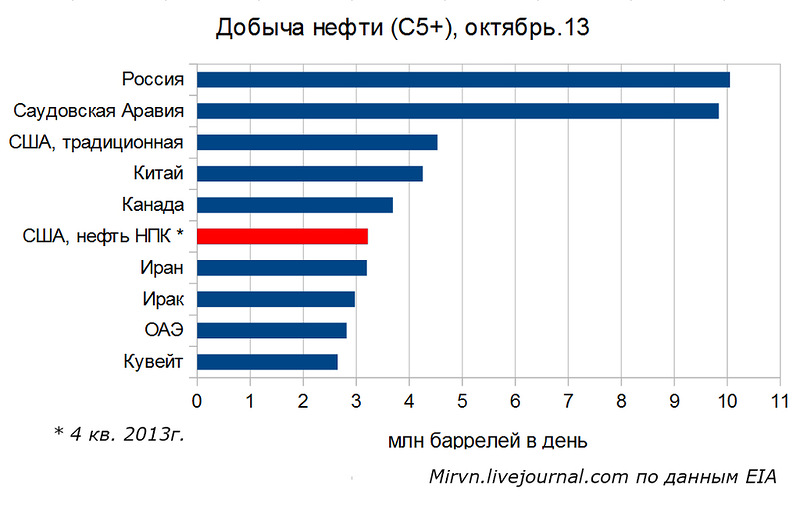

Постараемся использовать поменьше слов и побольше фактов и количественных данных. Проще всего относительный масштаб сланцевой революции оценить через сравнение с добычей других стран:

Как видно, добыча сланцевого газа в США уступает только одной стране в мире - России. Сланцевый газ США превосходит минимум в два раза все остальные газодобывающие страны и достигнуто это буквально за несколько лет. Нефть низкопроницаемых коллекторов США (которую ошибочно называют “сланцевой”) находится на пятом месте, опережая даже такие нефтяные страны как Ирак и Иран:

Ошибочный тезис о несущественности сланцевой революции исходит от незнания самого простого параметра - объёма добычи сланцевых энергоресурсов. Беглого взгляда достаточно, чтобы увидеть насколько огромен масштаб добычи сланцевых углеводородов всего лишь в одной стране.

Сложно сказать, откуда взялся миф об огромном количестве неуглеводородных примесей в сланцевом газе, которые должны привести к упомянутым явлениям. Обратимся к составу добываемого природного газа в США и оценим содержание примесей:

Сланцевая революция зарождалась в 2005-2008 годах и к концу 2012 года доля сланцевого газа в газодобыче составила 35%. По графику видно, что доля неуглеводородных газов (азот, углекислый газ, и т.п.) никак не поменялась с 2005 до 2013-го и метан+гомологи по-прежнему составляют 97%-97,5% добываемого газа, а примеси - 2,5-3%. Т.е. с течением сланцевой революции состав газа никак не изменился, т.к. он идентичен традиционному в США. При этом стоит отметить, что 2,5%-3% неуглеводородных газов это очень хороший результат. Для примера “Прикаспийское” месторождение в СССР разрабатывалось не смотря на то, что газ там содержал 23% ядовитого сероводорода и 20% углекислоты, а, например, на крупнейшем европейском месторождении природного газа “Грёнинген” (10 место в мире) доля неуглеводородов составляет 15,2%. При этом про плохой состав Грёнингена (который никого и не напрягает) не слышал никто, а про хороший состав сланцевого газа США половина рунета думает, что он ужасен.

Падение дебитов (добычи) у них действительно быстрое. Но вывод сделан неверный, по крайней мере для США. Для примера рассмотрим усреднённые кривые скважин некоторых месторождений США:

Кривая скважины - это её продуктивность (дебит) с течением времени. По горизонтальной оси отложены месяцы работы скважины, по вертикальной - добыча. Если взять месторождение Хейнесвилль (зелёным), то видно, что падение дебитов у него самое быстрое. За год примерно раз в пять. Однако и начальные дебиты у него намного выше. В итоге, благодаря более высоким начальным дебитам, накопленная добыча такой скважины (т.е. за всё время жизни) будет выше скважин других месторождений. Накопленная добыча скважины на графике имеет геометрический смысл площади под кривой.

Можно рассмотреть Фейетвилль (красным). У него наименьшее падение дебитов, всего в два раза за год. Казалось бы - повод для ликования. Однако и добыто с такой скважины будет меньше всего. Проще говоря, между падениями дебитов и накопленной добычи скважины нет связи, которую там обычно предполагают. Да, дебиты падают быстрее, но и с бОльших величин. В итоге, за всё время жизни, у таких скважин добыча получается больше. Поэтому само по себе быстрое падение дебитов не является фактором, на основе которого можно делать выводы (тем более о низкой добыче) и вообще путает, т.к. в реальности наблюдается обратная связь - чем сильнее падают дебиты, тем больше накопленная добыча скважины. Небольшое сравнение накопленной добычи скважин мы проводили здесь или здесь (таблица внизу).

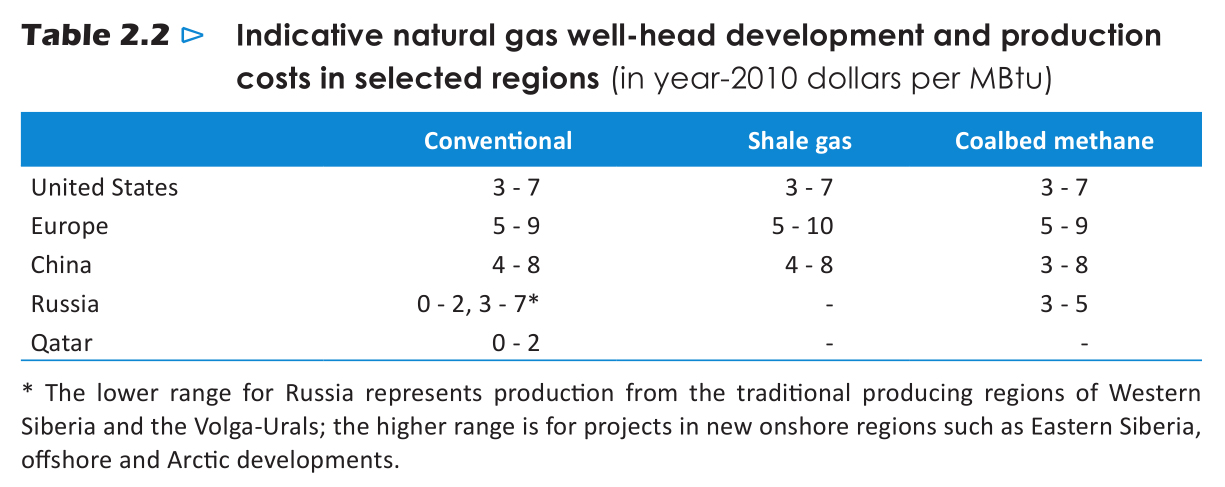

По данным Международного Энергетического Агенства (IEA), себестоимость традиционного газа в США составляет $3-7 за МБТЕ, а сланцевого… барабанная дробь… тоже $3-7 за МБТЕ. В европе, кстати, себестоимость традиционного газа $5-9 за мбте.

Для людей, имеющих дело со “сланцевой” отраслью, эти данные не являются чем-то необычным. Всё в рамках ожиданий. Эти же данные с чистым сердцем использует и отечественный Газпромбанк. При этом где-то, конечно, традиционный газ будет дешевле сланцевого - например на ближнем востоке или на наших старых месторождениях. Но, например, нашумевшее новое Штокманское месторождение не будет дешевле сланцевого.

Поэтому добыча сланцевого газа в США экономически ничем не хуже традиционного США. На самом деле даже лучше: именно поэтому газодобытчики перестают добывать традиционный газ и переходят на сланцевый (сегодня 50% добычи природного газа США уже составляет сланцевый) - его величество “эксперимент” всё расставил по своим местам.

Источник: отчёт IEA

Рентабельность зависит от двух параметров - от себестоимости сланцевого газа и от цен на газ. С себестоимостью разобрались в предыдущим мифе и стало понятно, что если нерентабелен сланцевый газ, то будет нерентабелен и традиционный газ в США, т.к. у них схожая себестоимость. Но лучше сразу обратиться к корню проблемы - к цене на природный газ. Откуда вообще взялись тезисы о нерентабельности? Дело в том, что сланцевая революция была сродни золотой лихорадке: между 2007 и 2008 годами цены на газ в США выросли в 2 раза, это послужило хорошим стимулом для добывающих компаний вкладываться в относительно новую технологию горизонтального бурения и гидроразрыва.

Поскольку технология была доступна многим, а территории месторождений огромны, то на рынок вышло так много природного газа и за столь короткое время, что цены на газ в США действительно упали ниже уровня рентабельности. Все добывающие компании пытались попасть на рынок первыми чтобы сорвать максимальную выгоду от высоких цен. В результате этой гонки цены очень быстро обвалились и опоздавшие за это поплатились, но с тех пор цены вернулись к более-менее приемлемому уровню, позволяющему нормально работать

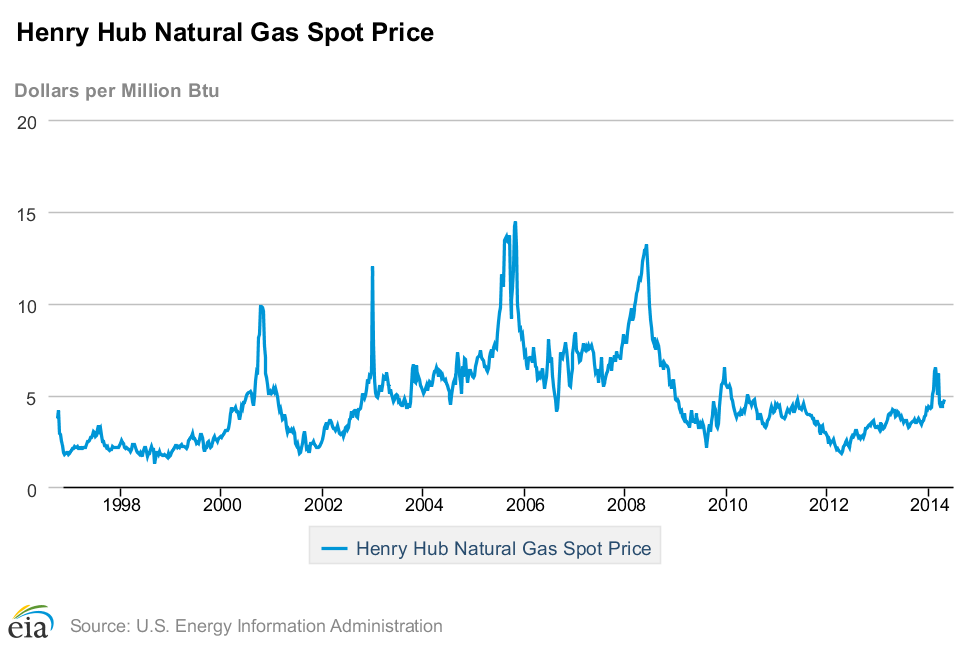

Конкретизируем, цены на газ на HH:

Обратите внимание на уровень в $2-2.5 за мбте в районе 2012-го. При столь низких ценах будет нерентабелен и традиционный газ США и европы. Т.е. причина некоторого периода нерентабельности сланцевого газа не в самом сланцевом газе, а в сверхнизких ценах на газ в США.

Для сравнения - в Европе цены на СПГ и трубопроводный газ около $10 за мбте (в т.ч. и от Газпрома), в Азии $13-16 за мбте, то есть в разы выше. Текущие цены в США составляют $4,6 за мбте, что уже выше себестоимости некоторых основных месторождений. Ситуация на сегоднящний день такова, что даже аутсайдеры газодобывающей отрасли при сравнительно низких $4,6 за мбте показывают вменяемые результаты: http://rusanalit.livejournal.com/1867077.html

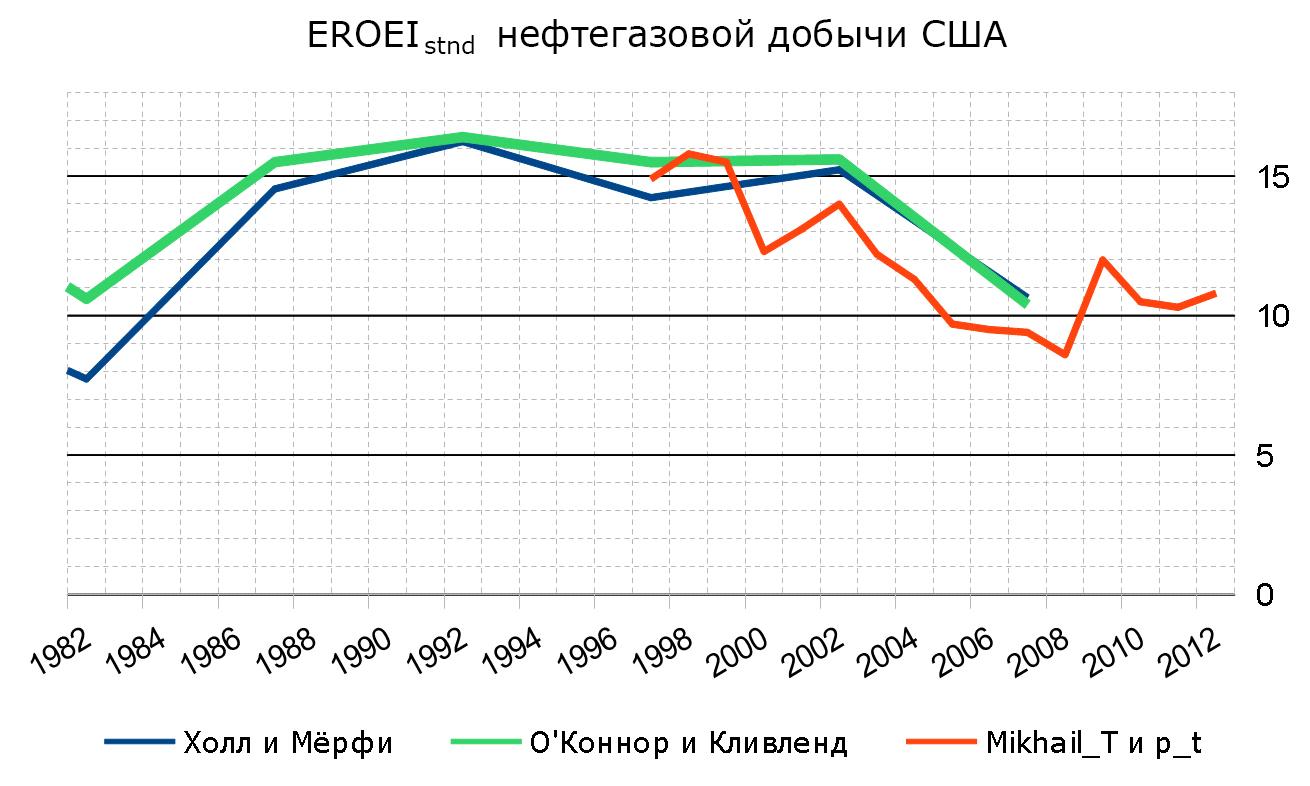

Введём в курс дела. Есть экономическая рентабельность - добыча сланцевого газа в денежном эквиваленте поделённая на денежные затраты. Но т.к. энергоресурсы служат человечеству не источников денег, а источником энергии, то в ряде случаев (не коммерческих) логично оценивать энергоресурсы и энергетической рентабельностью, т.е. добыча сланцевого газа в энергетическом эквиваленте, поделённая на затраты в энергетическом эквиваленте. EROEI сланцев “специалисты” в интернете часто опускают ниже семи или даже пяти, на вопрос откуда им это известно - как правило молча обижаются.

Скажем без лишней скромности, никто кроме нас EROEI современного нефтегаза США (т.е. в том числе сланцев) нормально по общепринятой методологии не считал и поэтому рассказы о низком EROEI сланцев это всегда домыслы. В мире EROEI нефтегаза США посвящено только несколько исследовательских работ и все они построены на данных периода до сланцевой эры США. Почти все работы принадлежат перу или ссылаются на маленькую группу исследователей, главные среди которых Кливленд и Холл (автор концепции EROEI). Выделить сланцевый сектор из нефтегаза США по методологии этих авторов не представляется возможным, однако известно, что сланцы занимают большую долю в нефтегазовом секторе США и плохая энергетическая рентабельность сланцев проявилась бы на общем EROEI нефтегазового сектора США. В итоге, мы взяли общепринятую методологию упомянутых основоположников и добавили вычислений на основе современных данных. Результат:

Как видно, после сланцевой революции энергетическая рентабельность нефтегаза США не только не упала сильно, а наоборот стабилизировалась и - начала немного расти. Поэтому выводы об ужасной энергетической рентабельности (EROEI) сланцев неверны.

О том, как что считалось, можно подробно прочитать тут: http://mirvn.livejournal.com/5904.html

Каких-то особых причин, по которым не получится добывать сланцевый газ за пределами США нет, потому что геологические условия позволяют это делать и всё обычно упирается в разные негеологические причины. Что подтверждено практикой: Канада добывает весомые 30 млрд куб.м. сланцевого газа и это в условиях ещё более низких цен на газ, чем в США. Китай уже приступил к добыче сланцевого газа и дебиты скважин в Китае ещё лучше, чем в Канаде или США. Более подробно ситуацию со сланцевым газом в мире мы разбирали тут: тыц или тыц

Во-первых, сложно доказывать, что ты не верблюд. Во вторых, про дотации добыче сланцевого газа много слов, но нет фактов и данных. Из конкретики встречается отсылка к Section 29 credit из Windfall Profits Tax Act of 1980, который действительно дотировал добычу нетрадиционного газа. Всё бы ничего, но этот праздник закончился в 2002 году.

Конкретно сланцевому газу/нефти федеральных льгот или субсидий нет. Однако есть льготы для всей нефтегазодобывающей отрасли, наиболее крупная и известная из них это Intangible drilling costs. Т.е. к сланцевому газу/нефти она относится лишь краем, т.к. действует на всю добычу - и газа и нефти и традиционного и нетрадиционного и размер её составил… мизерные $1 млрд в 2013 году. Добавим, что в нефтегазовой отрасли США счёт идёт на сотни миллиардов в год, у одной только ExxonMobil уже на десятки. Суммарно же эти льготы составляют $4 млрд.

Второй нюанс - это исключительно политический срач о льготах “большой нефтянке” США (BP, ExxonMobil, Shell и т.п.), которая на добыче сланцев особо не была замечена, т.к. предпочитают традиционности. Если в кратце, то суть такова, что пять крупнейших нефтяных компаний “занесли” республиканцам, которые не переживают за федеральный бюджет и ратуют за сохранение льгот, в то время как демократам, которые несут все тяготы по оптимизации федерального бюджета, не “занесли”. В итоге, Обама спит и видит, как бы отменить льготы “Большой нефтянке”, которая в условиях высоких цен на нефть не особо страдает. Нюансы этих срачей можно подчерпнуть в любом крупном издании США. Однако, по непонятным причинам, льготы “Большой Нефтянке” публицистика в рунете называет дотациями сланцевому газу (пример). Происходит ли это по незнанию или откровенная пропаганда - это уже другой вопрос. В любом случае, льготы большой нефтянке составляют около $2,5 млрд, что опять же не сопоставимо с масштабом индустрии.

Может быть мы упустили ещё какой-нибудь миллиард, но масштаб очевиден.

Источник: льготы “большой нефтянке”, Intangible drilling costs и др.

Переходим ко второй части - реальностям.

Если в расчёте на количество добываемого газа, то как показала экономическая и энергетическая рентабельность, сланцевый газ США совпадает с традиционным США. Если же в расчёте на скважину (что не совсем корректно), то сланцевый газ добывать сложнее. Дело в том, что сланцевые месторождения лежат глубже традиционных и, вдобавок, приходится обязательно делать гидроразрыв пласта и бурить горизонтальный ствол. Конечно это усложняет скважину. Но с другой стороны, продуктивность сланцевых скважин (дебиты и накопленная добыча) в США намного выше, чем у традиционных (в США же). В итоге, бОльшая добыча скважины компенсирует сложность добычи и экономическая/энергетическая рентабельность как минимум не хуже традиционного газа.

Этот вопрос стоит разбить на два подпункта.

ГРП

Вывод этот обычно проводят из особенности добычи сланцевого газа - гидроразрыва пласта. Но тут есть проблема: с одной стороны ГРП является обязательной технологией добычи сланцев, с другой - ГРП в современном нефтегазе является нормой и при добыче традиционного нефтегаза. Т.е. ГРП не является специфически сланцевой технологией. Дело в том, что добыча традиционной нефти это далеко не всегда фонтан (в прямом смысле), как это бывает на новых хороших месторождениях. По мере истощения традиционного месторождения приходится применять технологии стимуляции добычи и поэтому ГРП штука предельно банальная. Поэтому удивляют рассказы о том, что тысяча ГРП в год в Пенсильвании на крупнейшем месторождении сланцевого газа “Марселлус” на другом конце земли - это конец природе и экологические ужасы, в то время как 605 ГРП “Татнефти” почему-то никто не замечает, не обсуждает и не возмущается об ужасной судьбе и экологической ситуации Татарстана от ГРП. При этом стоит отметить, что конечно есть экологические риски от нефте- и газодобычи, никто не говорит, что их нет. Но вот что-то принципиально особенное из-за сланцевой добычи и привязка этих рисков конкретно к сланцевой добыче - это неправильно, т.к. ГРП стал суровой реальностью в мире при разработке старых традиционных месторождений нефти и газа, когда более простые методы неудобны. ГРП даже применяется при добыче метана угольных пластов, который находится намного ближе к поверхности (до километра) и, соответственно, к водоносным горизонтам. Но это никого не волнует. Волнует только ГРП на сланцевом газе на глубине в 2-4 километра.

Источники: Скважины в Пенсильвании, ГРП и метан угольных пластов, ГРП "Татнефти"

Водные ресурсы

На эту тему, как всегда, в рунете можно найти много слов, но не найти количественных данных. Как спорщики делают выводы о гидроресурсах без использования количественных данных для нас остаётся загадкой. Конкретные цифирки можно найти, например, в этом отчёте MIT (массачусетсткого технологического института). Стобцы это отрасли и указана доля потребления воды, строки это штаты четырёх сланцевых месторождений

Видно, что добыча сланцевого газа на основных месторождениях занимает мизерную долю в потреблении водных ресурсов. Менее 1%.

Есть и другие нюансы экологического вопроса, меньшие по размеру, но их оставим за бортом.

Тут без сомнений. Накопленная добыча скважин сланцевого газа США намного меньше, чем накопленная добыча скважин традиционного газа в России. Поэтому добыча сланцевого газа или чего-нибудь другого подобной стоимости на сегодня и в среднесрочной перспективе для России неактуальна. Однако, со временем и у нас истощатся запасы дешёвого газа и где-нибудь к концу 2020-х или позже придётся начинать вовсю использовать шельфовые проекты в арктике или что-нибудь трудноизвлекаемое в западной сибири. Тем не менее, в США, Канаде и других странах добыча сланцевого газа оправдана и уже ведётся.

Поэтому нужно очень аккуратно (методологически) обращаться с тезисами о неадекватности добычи сланцевого газа. Для России это неадекватно, для США, Канады и Китая, как показывают факты и данные, добыча сланцевого газа это хорошее и удобное удовлетворение собственных потребностей, которым они с успехом и радостью пользуются. Проще говоря, если сравнивать сланцевый газ с традиционным, то надо всегда указывать с каким традиционным газом производится сравнение (отечественным, США, Канады, новыми или старыми месторождениями), потому что результаты сравнения будут варьироваться. Сравниваете сланцевый газ США с традиционным отечественным? Сланцевый газ плох. С традиционным США, Канады и т.п.? Сланцевый газ хорош.

С источниками данных здесь сложнее, потому что достоверные и точные данные по скважинам и месторождениям России в свободном доступе нам найти не удалось. Однако, если сравнить добычу России и количество скважин, которым эта добыча обеспечена, то виден гигантский положительный отрыв России от США (десятки раз), что однозначно указывает на огромное различие в накопленной добыче скважин в пользу России. У России накопленная добыча скважин традиционного газа порядка млрд м.куб и более, у США же 30-100 млн м. куб.. Но у США такого хорошего традиционного газа нет (и не было никогда), поэтому и перешли на сланцевый.

Оценили 0 человек

0 кармы