Два противоположных лагеря

Справедливая цена на нефть, какая она, спросите вы? Встречный вопрос: мы покупаем или продаём? Вопрос справедливости ведь, на самом деле, зависит исключительно от того, по какую сторону прилавка мы находимся. Цена это всегда договорённость между торгующимися за прилавком сторонами, иногда джентльменская, а иногда и с ножом у горла.

По сторонам мирового нефтяного прилавка стоят, с одной стороны, страны импортёры/потребители нефти, а с другой страны-экспортёры.Фундаментальные интересы у них противоположны.

Большинство стран экспортёров нефти не избежали “Голландской болезни” и для них доходы от добычи и продажи нефти составляют очень большую часть как экономики страны, так и государственного бюджета. Поэтому любое увеличение цены увеличивает и экономические возможности этих государств и благосостояние граждан.

С другой стороны, для стран крупных потребителей нефти всё наоборот. Высокие цены на нефть больно бьют по экономической активности граждан и сокращают экономический рост. Для них нефть - это сырьё для обрабатывающей промышленности и лишь “инструмент”, “средство” для функционирования экономики услуг и населения и чем дешевле “инструмент”, тем лучше. Для стран экспортёров всё наоборот, нефть - сам товар.

В таблице можно ознакомиться с основными игроками - экспортёрами и потребителями нефти. Экономические интересы стран в каждом лагере схожи и абсолютно противоположны интересам другого лагеря. Поэтому если посмотреть на распределение цветов в табличке то видно, что обе стороны это хорошо понимают и предпочли объединиться для продвижения своих интересов. У экспортёров нефти есть организация “ОПЕК”, у импортёров - “ОЭСР” (Организация по Экономическому Сотрудничеству и Развитию, условный запад). Где находятся интересы большинства стран группы “БРИКС” тоже становится понятно, поэтому в контексте статьи правильнее говорить “БИКС” и перестать думать, что у Китая с Россией совместные экономические интересы на нефтяном рынке. А уж о том, что Россия и США преследуют одинаковые интересы и обоим нужны высокие цены на нефть, упоминать ИМХО вообще не стоит - достаточно просто взглянуть на первые строчки противоположных лагерей:

Кроме экономических есть и геополитические факторы, которые де-факто ставят Норвегию, Канаду и Мексику в лагерь потребителей нефти, несмотря на их экспорт. Поэтому чистые экономические интересы сторон можно поделить просто: с одной стороны ОПЕК+Российско-Казахстанский таможенный союз; c другой ОЭСР+развивающиеся страны.

Энергонезависимость по разумной цене

Говоря о втором лагере и ключевом для него факторе - энергонезависимости, нужно понимать, что ему приходится балансировать между величиной энергонезависимости и ценами на энергию. Любая страна, не являющаяся энергонезависимой, может стать таковой в любой момент - это на самом деле элементарно и всё что нужно это резко сократить свое потребление до уровня своего производства энергии и вкладывать все свободные ресурсы на увеличение её производства. Местные цены на энергию да и на всё остальное, правда, от таких манёвров неминуемо подскочат до небес, а экономика уйдёт в штопор, но энергонезависимость будет достигнута.

С другой стороны, если целиком полагаться на доброе отношения своих поставщиков, то можно в один прекрасный момент оказаться в ситуации когда поставщики вдруг требуют от вас цену, которую вы не можете заплатить, что мы видим сейчас на Украине или в 1970х во время арабского нефтяного эмбарго. Что приведёт к таким же последствием, что и в предыдущем абзаце - страна окажется на голодном пайке.

Страны, которые понимают риск зависимости от поставщика, пытаются пойти по среднему пути: медленно, без шоков, сокращать энергопотребление и одновременно увеличивать производство энергии. При этом различно поведение мелких игроков и крупных - мелкие игроки просто пытаются найти более надёжных партнёров, а крупные пытаются повернуть геополитическую ситуацию в нужную для себя сторону.

Для стран покупателей главная цель - это не энергонезависимость любой ценой, а разумные цены на энергию.

Для нас же, наиболее актуальный вопрос, который сегодня встаёт на повестке дня - это насколько может повлиять на снижение цен лагерь потребителей нефти.

Разумная цена для США

Обеспечьте 10% прибыли, и капитал согласен на всякое применение

Карл Маркс

Понятно, что второму лагерю нужна как можно более дешёвая нефть для своей обрабатывающей промышленности и экономики услуг. С другой стороны, первую строчку лагеря занимают США, которые ещё и сами добывают нефть в приличном количестве (всего лишь на 10% меньше, чем РФ или СА). Поэтому опять - нужен разумный баланс. И тезис, что США нужна высокая цена на нефть, чтобы увеличивать добычу сланцевой нефти и достигнуть энергонезависимости кажется надуманным. Высокая цена, безусловно, желанна нефтедобывающим компаниям, но она противопоказана остальным сферам бизнеса в США, которые явно в большинстве. Энергонезависимость для США важна на уровне общей долговременной стратегии, но платить высокую цену за “здесь и сейчас” мало кто готов, тем более, что у США есть и другие способы добраться до этой цели.

Поэтому, с точки зрения Обамы, оптимально сейчас в качестве механизма давления на Россию и в преддверие выборов опустить цены на нефть до уровня, который позволит иметь минимальную прибыль американским нефтедобывающим компаниям. С одной стороны потребители и большинство бизнеса будут рады сокращению расходов, с другой - нефтяной сектор всё ещё рентабелен и скорее всего не получит широкой поддержки, если будет слишком громко выражать недовольство.

Если мы знаем этот ценовой уровень США, то можем с приличной степенью уверенности говорить и о нижнем уровне мировых цен.

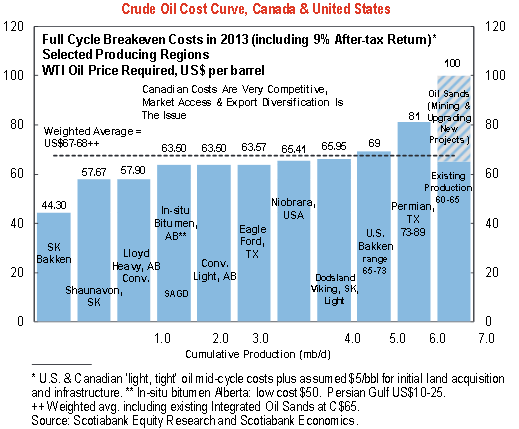

Есть подходящее исследование рентабельности полного цикла для добычи нефти НПК (т.н. “сланцевой”) и битуминозной на разных месторождениях США и Канады, которые включают в себя 9% посленалоговой прибыли. Средневзвешенная цена составляет $67 за баррель. Для отдельных участков на Пермиане цена достигает и 89$, но большинство компаний США останутся в солидном плюсе и при цене 70-75$ за баррель. Такая цена, наверно, не позволит начать разрабатывать новые более сложные месторождения и немного уменьшит добычу на Пермиане, но вполне позволит добывать на большинстве существующих сланцевых китов и даже продолжить увеличивать там добычу.

По вертикали - цена рентабельности полного цикла

“Ценозависимость” или энергонезависимость “наоборот”

Желание Обамы снизить мировые цены, конечно, понятно, но реально ли это? Какие предпосылки для этого существуют? Самая главная - это очень сильный рост добычи в США. Мировой спрос на нефть растёт медленнее, чем добыча в США - первый вырос на 2,8 МБ/д с 2008 года, а добыча в США выросла аж на 3,6 МБ/д. То есть они перекрыли мировой рост. С другой стороны, потенциально снижению цен могли бы помешать страны ОПЕК, ведь организация создавалась именно как механизм для манипуляции ценами на нефть. Вопрос: могут ли на самом деле?

Для стран, которые живут за счёт нефти, ситуация с ценой на нефть не менее критична, чем для стран потребителей. Дело в том, что бюджеты этих стран рассчитаны на определённую цену нефти и при определённых объёмах добычи. Не стоит изобретать велосипед - МВФ уже изучал вопрос необходимых нефтяных цен для бюджетов стран-экспортёров и на графике ниже показана необходимая цена для балансировки бюджета и платежного баланса при существующих объёмах добычи для стран Ближнего Востока:

По вертикальной оси отложена цена для балансировки бюджета, по горизонтальной - для сальдо текущих операций

Как видно, для многих стран даже цена в $104 уже недостаточна для балансировки бюджета и кажется, что это прямая предпосылка для скоординированного сокращения добычи и повышения цен. Но нет - цены упали уже до уровня 90 долларов и ОПЕК бездействует.

Как можно заставить людей торговать себе в убыток? Ответ прост: поменяйте им систему ценностей, устройте кризис. В осаждённом городе продают фамильные драгоценности за мешок крупы. А при эпидемии ради иллюзорных лекарств можно потратить все отложенные на образование детей деньги. Это аллегории, но реальность недалека.

Проблема в том, что повышать цены через снижение своей добычи могут только те страны, у которых с бюджетом всё хорошо. Поясню: к примеру Ливия, где до войны добывалось 1.6 млн баррелей в день, могла безболезненно снизить добычу на 0.5 МБ/д. А вот сегодня с добычей в 0.7 МБ/д уже не может, поскольку при текущей добыче ей нужна уже цена в $190 за баррель, а при уменьшении добычи до 0.2 МБ/д будет нужна цена в $665. Ирак и Иран находятся в схожей ситуации.

Не всегда виновата война, как это в Ливии. Может быть и другое развитие событий - нефть может просто заканчиваться, как в Йемене, где добыча достигла пика в 2005 году, а сейчас экспорт нефти упал в 10 раз и продолжает падать. Там бюджеты не успевают корректировать вниз, чтобы поспеть за сокращением добычи. Алжир и Оман находятся в схожей с Йеменом ситуации, правда в самом начале и масштаб добычи там побольше.

Все эти страны энергозависимы “наоборот” - им необходима не энергия, а высокая цена на неё.

Зачем всё сводить к деньгам ?

“Мы незаменимая нация, у нас есть возможности, которых нет ни у кого, наша армия самая сильная в истории и если

где-то в мире есть проблемы, то люди не звонят в Пекин, не звонят в Москву, они звонят нам. Такой порядок.”

Барак Обама

Безусловно есть ещё группа стран в ОПЕК, которая, в теории, может позволить себе сыграть на повышение и исправит ситуацию своим собратьям. Вопрос, а захотят ли они этого на самом деле и кто вообще определяет чтО они хотят?

Ведь их безопасность полностью обеспечивается их клиентами - в первую очередь США и в меньшей степени европейскими странами.

Вооружённые силы этих арабских государств практически полностью укомплектованы западным оружием. Оружием, которому для любой успешной войны нужен бесперебойный поток боеприпасов и запчастей, которые производят только в тех же западных странах. А у США кроме поставок оружия есть и военные базы поблизости...

Эта группа стран традиционно получает поддержку США в любом межарабском конфликте на ближнем востоке. Чтобы представить масштаб вопроса стоит отметить, для примера, Саудовскую Аравию, у которой 9% ВВП уходит на военные расходы. За последние 4 года были заключены контракты на покупку 84 самолётов F-15SA, 200 вертолётов, более 15’000 ракет к противотанковым комплексам и так далее. То есть Саудовская Аравия сидит на крючке точно так же, как и страны импортёры нефти, просто на другом со всеми вытекающими последствиями для своей политической “не”зависимости. Симбиоз.

Понятно, что действительность намного сложнее, а факторов больше и ещё взаимодействуют между собой. Мы лишь остановились на основных с целью примерно провести границы дальнейшего снижения. Отношение этих оценок к реальности можно будет оценить в самое ближайшее время.

{kind=link}

Оценили 0 человек

0 кармы