Падение добычи сланцевой нефти готовится смениться ростом. Но былых максимумов ждать ещё долго

Наблюдающиеся последние два года колебания нефтяных цен сделали популярной концепцию "гибкости" сланцевой добычи, принципиально отличающейся от разработки традиционных месторождений.

Ведь при добыче на традиционных нефтяных полях инвестиционный цикл составляет не менее пяти лет, однако последующие операционные затраты относительно невелики.

И хотя падение цен на нефть приводит к снижению инвестиционной активности, из-за того, что уже запущенные производства будут работать в любом случае, снижение добычи мы почувствуем не сразу, а только в течение нескольких лет.

Напротив, в добыче сланцевой нефти (пока мы описываем "сферического коня в вакууме") всё по-другому. Производительность скважин падает намного быстрее, чем в традиционной добыче, бурить нужно постоянно. И как только из-за падения нефтяных котировок объёмы бурения снижаются, вскоре начинает падать и добыча. С другой стороны, затраты на бурение одной новой скважины несравнимо меньше, по сравнению с запуском нового (часто удалённого или морского) нефтяного месторождения, поэтому при благоприятной ценовой конъюнктуре решение можно принять легче и быстрее. Отсюда и гибкая положительная реакция на рост нефтяных цен.

В результате, появились многочисленные теории о том, что сланцевая нефть теперь представляет собой новый балансир спроса и предложения на рынке. И, соответственно предельная стоимость добычи сланцевой нефти будет во многом определять мировую цену на нефть.

Отчасти, всё так и есть. Только с одной поправкой. Новая точка равновесия наступает совсем не так быстро, как хотелось бы. Конечно не за 5-7 лет, как в добыче традиционной. Но и не за полгода.

Напомним, что когда осенью 2014 года цены на нефть начали существенно снижаться, практически сразу же резко стало падать и число работающих в США буровых установок.

Но сама нефтедобыча этого вообще не заметила - еще до мая 2015 года мы видели рост производства, и только потом началось падение, которое, по всей видимости, завершается новым разворотом к концу лета - началу осени (о чём подробней ниже).

Такой длительный лаг (если смотреть в самом широком смысле - полтора года!) был связан с рядом факторов. Перечислим только некоторые из них.

1) Объёмы бурения (на максимуме числа работающих буровых) отражали не равновесную картину, а ситуацию, когда добыча всё время росла.

2) При сверхвысоких нефтяных ценах значительная часть буровых работала на участках, обеспечивающих незначительный прирост добычи, поэтому сокращение этого бурения почти не сказалось на объёмах производства нефти.

3) Была проведены мероприятия по увеличению скорости работ буровых установок. Дополнительно усложняет картину тот аспект, что реакций на снижение нефтяных цен фактически было две. Хотя первый минимум цен (уровень 50 долл. за баррель зимой 14/15) вызвал падение добычи, производители адаптировались к новым реалиям (в частности, переключив все усилия на лучшие места, т.н. sweet spots). Но второй минимум (уровень 30-40 долл. зимой 15/16) конечно ужё никак не мог устроить сланцевых нефтедобытчиков и привёл к второй волне обвального падения.

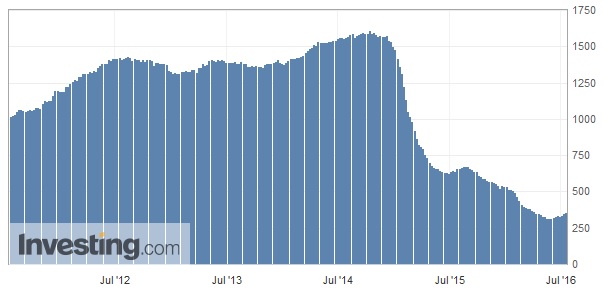

Указанные процессы видны на рисунке:

Так или иначе, в результате, американская добыча потеряла в сумме около 1,1 млн б/д. Это около менее 20% от добычи сланцевой нефти на максимуме (а в общей добыче с учётом традиционной добычи это всего 11%).

Сейчас, есть основания предполагать, что (в случае устойчивости уровня нефтяных цен в 50 долл. за баррель) мы находимся вблизи минимумов американской добычи. Но до этого "квазиравновесного" состояния движение шло в течение полутора лет.

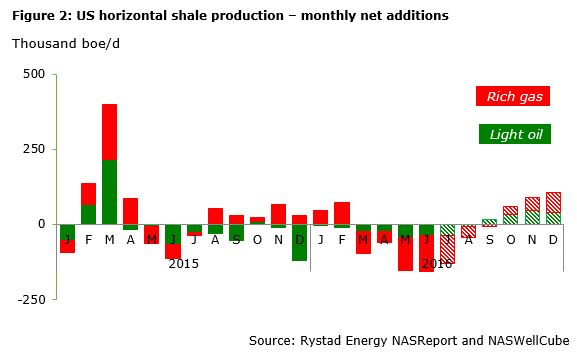

Одна из наиболее объективных и компетентных консалтинговых компаний Rystad Energy прогнозирует уже с сентября рост добычи сланцевой нефти (зелёные столбцы), а августовское падение будет минимальным. Но объёмы будущего прироста невелики - менее 50 тыс. б/д ежемесячно.

Как видно из графика 1, уже развернулся и "опережающий индикатор" - динамика буровых (в конце мая наблюдался минимум в 316 установок).

Если же говорить о более долгосрочной динамике, то, например, Goldman Sachs предполагает, что с 4 квартала 2016 года по окончание 2017 года добыча вырастет всего на 600-700 тыс. б/д (а число работающих буровых установок удвоится).

То есть, не удастся даже набрать "потерянные" 1,1 млн б/д. И даже для выхода на дополнительные 600-700 тыс. б/д понадобится года-полтора. (Тут конечно сыграет роль и тот факт, что 45-50 долл. за баррель достаточно для работы лишь на части перспективных сланцевых полей).

В медленном восстановлении, помимо ограниченного отскока нефтяных цен сыграют несколько факторов.

1) Как пишет в своем недавнем материале The Wall Street Journal (русский перевод "Ведомостей" здесь), нефтесервисные компании сократили сотрудников (до 60% задействованных на сланцевых месторождениях), которые ушли работать в другие сферы, и вернуть (обучить заново) их уже будет не просто.

2) Своё влияние оказывают и начавшиеся банкротства/дефицит финансов для инвестирования в новую добычу. Ведь даже если при 50 долларах за баррель часть компаний сможет обеспечить прибыльность, то обслуживать долги при таких доходах оказывается намного труднее, чем при 100 долларах.

В любом случае инерционность процессов оказывается велика. Это не 5-10 летние циклы, но по полтора года на падение, и столько же на восстановление сланцевой добычи нужно. Масса деталей изменяет красивую теоретическую картинку как при падении, так и при росте.

Дополнительно запутывает ситуацию фактор пробуренных, но незаконченных (гидроразрывом) скважин, которые могут изменять динамику в различных направлениях (бурят, но не заканчивают - добыча падает или же используют пробуренные "запасные" скважины - добыча растёт).

А ещё остаётся фактор sweet spots (в какой-то момент они станут недостаточно sweet), финансовые аспекты ит.п.

Даже для самой простой реакции добычи на уровень цен необходимо 4-5 месяцев. Текущий уровень 45-50 долл. был достигнут в середине весны, с тех пор он фактически не менялся. И тем не менее, только к осени падение сменится ростом.

Можно ли в таких условиях считать сланцевая добычу достаточно гибкой, чтобы стать мировым регулятором - вопрос дискуссионный. Возможно на таких временных промежутках в мировой экономике будут в большей степени играть другие факторы - например изменения в спросе/предложении, перебои и восстановление в поставках на Ближнем Востоке. А сланцевая добыча фактически будет следовать за ценовым трендом, подстраиваясь под себестоимость. Или же в лучшем случае, станет одним из факторов в сложной комбинации баланса спроса/предложения и запасов.

Из-за описанных особенностей сланцевую добычу иногда называют "Ванькой-встанькой" или "неваляшкой". Пока приходится констатировать, что наш "неваляшка" выглядит достаточно заторможенным - он слишком медленно падал, и ещё медленней будет подниматься.

Александр Собко, "На Линии"

Источник с гиперссылками: https://www.nalin.ru/pochemu-s...

Оценили 2 человека

2 кармы