Вдогонку к предыдущей заметке неплохо было бы взглянуть на другие аспекты. Низкие цены на нефть влияют на поведение конкретных компаний работающих в сланцевой индустрии. В частности, недавно вышел годовой отчёт от “Continental Resources”, где компания рассказывает как собирается встречать 2015-й год.

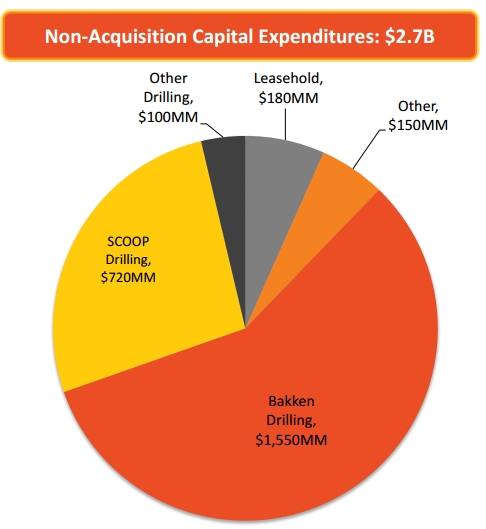

Сокращение капитальных инвестиций будет на “скромные” 41% до $2.7 млрд:

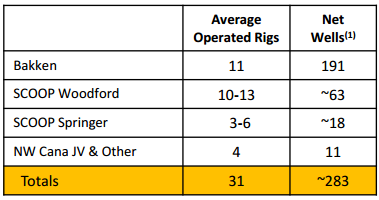

Если перевести с финансовых величин в количество буровых, то в 2014 году у компании было 50 работающих буровых, а в 2015 году будет только 31. Ниже есть разбивка по месторождениям:

11 буровых будет на Баккене где ожидается пробурить 191 скважину. Интересно, что сейчас на Бакене 127 ранее пробуренных скважин ожидают ГРП, а 2015-й компания собирается закончить год с количеством незавершёных скважин ниже сотни. Ну и главное: компания считает, что в результате всего упомянутого добыча в 2015-м году увеличится на 16-20%. Как мы часто упоминаем в статьях, из-за резкого роста добычи крупное сокращения чего-либо (разрешений на бурение, буровых, скважин, ввода новой добычи и т.п.) пока приводит не к снижению добычи, а только к сокращению темпов роста добычи. В данном случае он сократится с 28% роста в 2014 году до 16% в 2015.

Это не позволит компании достигнуть своего пятилетнего плана по утраиванию добычи, но тем не менее прогресс продолжится.

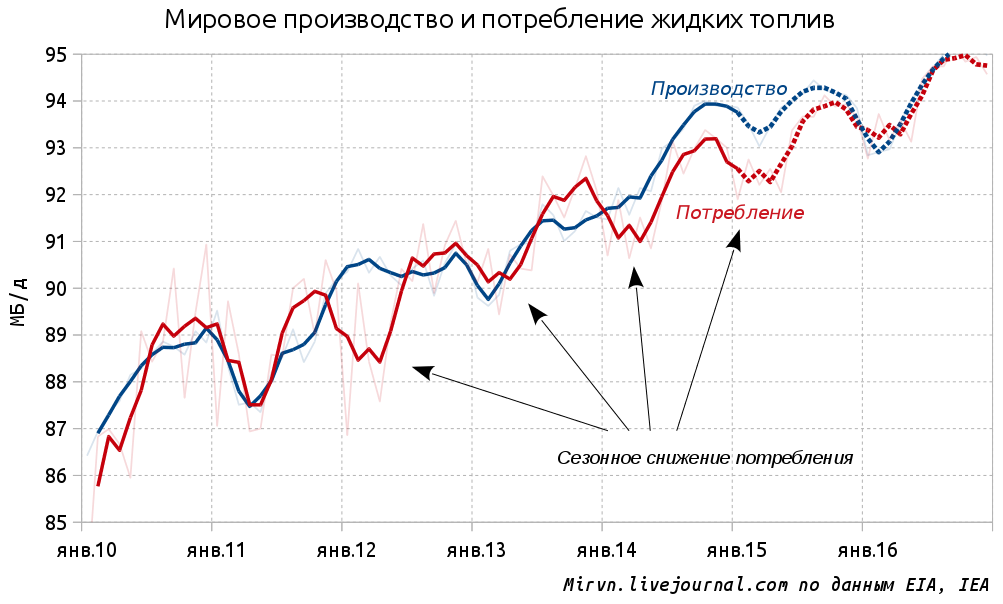

Во-вторых, интересно взглянуть что вообще творится в мире:

Стоит обратить внимание на взлёт годового прироста осени 2014, который равен +2.5 МБ/д. Только +1 МБ/д этого годового прироста объясняется нефтью НПК США (“сланцевой”), а +1.5 МБ/д в год приходится на остальной мир. Также отметим и сезонное снижение потребления в первых двух кварталах, что усложняет текущую ситуацию - в ближайшее время “при прочих равных” баланса не будет. Если нарисовать сглаженный график прироста, то ситуация немного проясняется:

Обратите внимание, что в начале 2013-го годовой прирост мировой добычи равен нулю, при этом известно, что в то же время около +1 МБ/д прибавилось нефти НПК США (“сланцевой”). Значит параллельно кто-то выбыл размером в те же 1 МБ/д. Если учесть всё это вместе, нулевой прирост в 2013 году и +2.5 МБ/д в 2014, то логично предположить, что в 2014-м кто-то обратно “вбыл” на свои + 1 МБ/д. И то, +2.5 МБ/д это сглаженное значение, на самом деле в сентябре годовой прирост был +3 МБ/д, в то время как годовой спрос обычно растёт на +1 МБ/д/год (см. линейный тренд).

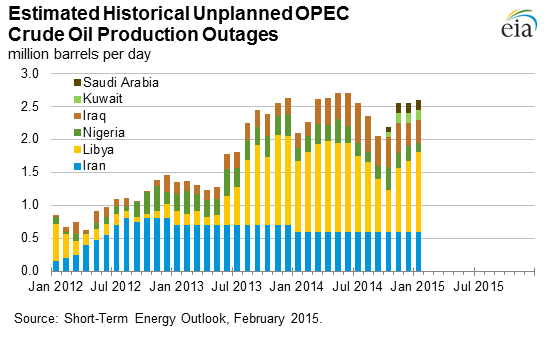

Таким образом, фундаментальный фактор низких цен на нефть это по-прежнему “сланцы”: +4 новых МБ/д добычи за несколько лет или -7 МБ/д к импорту, как посмотреть. А вот за локальный фактор, который так резко опустил их именно осенью-зимой, они ответственны лишь частично. Остальное это упомянутый выше возврат +0.8 МБ/д у Ливии:

Ордината - выбывшая добыча

В Ливии опять всплеск демократии и прав человека (обе стороны наносят авиаудары друг по другу) и опять -0.5 МБ/д, но уже поздно и этого недостаточно.

Резкий рост Бразилии, за 2014 год +0.5 МБ/д:

По бразильское чудо мы уже писали [1,2] - это подсолевая нефть. Ну и так далее.

Суммируя сказанное можно сделать ещё вывод, что замедление роста китайского спроса и других развивающихся стран не сыграло ключевой роли. Если обратить внимание на масштаб проблемы, то он велик - пара мегабаррелей туда, пара мегабаррелей сюда, да и предложение сегодня превышает спрос аж на 1.5 МБ/д. А замедление роста Китая может дать поправку порядка 0,1 МБ/д. То есть крайне несущественно на этом фоне. Во-вторых, на втором графике проведён линейный тренд роста спроса (прямая горизонтальная красная линия) на уровне +1МБ/д/год, который отлично совпадает со значениями роста спроса 2014 года. То есть рост спроса сейчас на обычном уровне. Роль монетарных факторов (QE) тоже преувеличена, на наш взгляд.

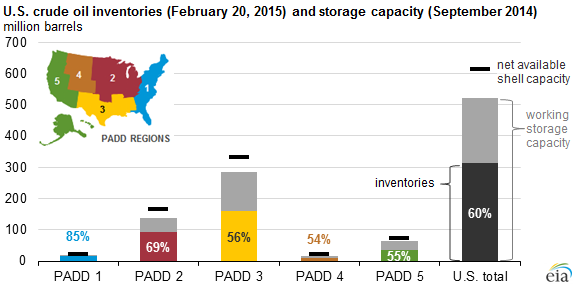

Раз уж это солянка, то можно ещё упомянуть интересную тему, а именно запасы нефти в США.

EIA нарисовало наглядно:

Загрузка нефтехранилищ (без учёта стратегических и НПЗ) составляет 60% (полгода назад было 48%). Второй вопрос - насколько быстро запасы растут. На сегодня какая-то огромная скорость роста - около 1,2 млн. барр. в сутки, то есть оставшиеся 200 млн. барр. такая скорость заполнит за 167 дней.

Основных причин две:

1. Местные НПЗ не могут переварить продолжающийся рост добычи нефти НПК (“сланцевой”), так как нефть слишком лёгкая и не подходит для большинства НПЗ, которые ориентированы на тяжелую импортную нефть. Нефтянка молится на разрешение экспорта сырой нефти. На сегодня США добывает и импортирует на 1.1 МБ/д больше нефти, чем потребляет.

2. Спрос на топливо в это время года самый низкий и НПЗ уходят на обслуживание

3. Выгоднее сейчас нефть придержать, чтобы потом продать дороже

Выход из ситуации это либо сокращение добычи нефти НПК, либо перемены в нефтеперерабатывающем секторе, либо разрешение на экспорт сырой нефти.

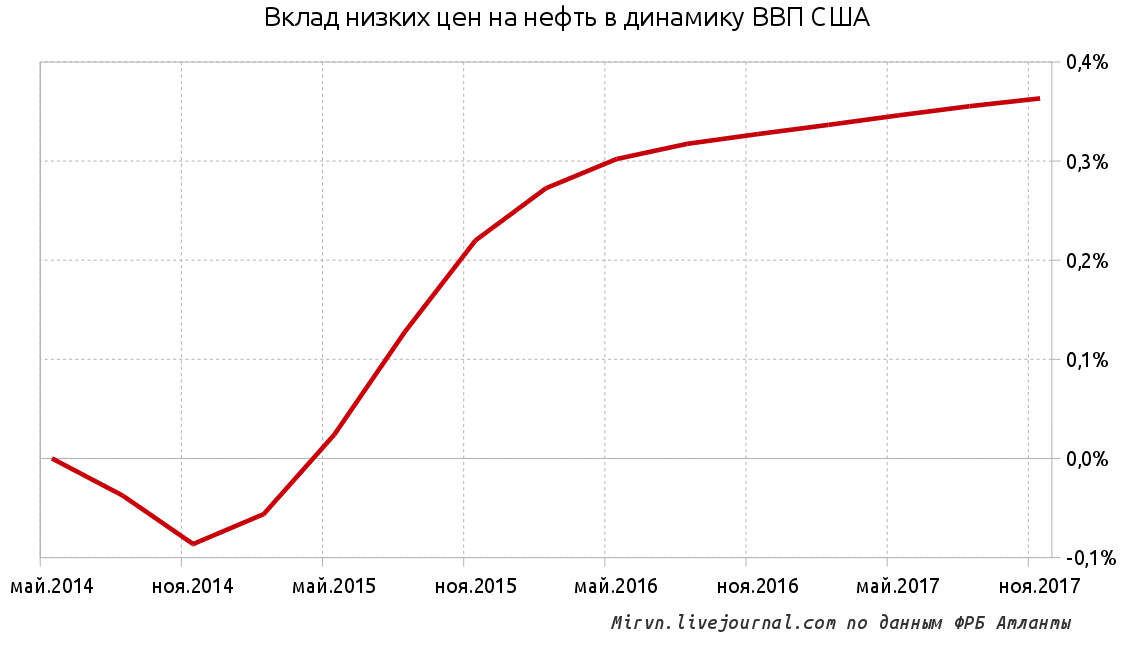

Всё это давит на WTI вниз и Goldman Sachs заявляет, что предыдущий прогноз на $65 к концу года может и не сбыться. Тяжелые времена для нефтегазовой промышленности США и отличные для обрабатывающей (дешевое сырьё и т.п.). Как это в результате повлияет на экономику? Федеральный Резервный Банк Атланты (входит в ФРС) прогнозирует дополнительные +0,3% к росту ВВП США благодаря низким ценам на нефть:

Для справки - средний рост ВВП США около 2,5%. Будет 2,8%.

Оценили 6 человек

25 кармы