Несмотря на то, что необходимость структурных преобразований в Российской экономике назрела давно, официально о разработке программы по ее реформированию власти объявили лишь весной прошлого года. После существенного снижения валютных поступлений от экспорта в течение двух предшествующих лет данный вопрос наконец был «поставлен ребром». Возникло понимание того, что если просто постоянно сокращать бюджетные расходы по жизненно важным статьям, то Россия с течением времени зачахнет.

Уже прошло более года, с того момента когда ЦСР под руководством Кудрина получил задание президента по созданию стратегии дальнейшего развития страны, однако какой-либо внятной программы действий так пока и не озвучено. Обрывочные декларации об укреплении человеческого капитала или повышении факторной производительности до сих пор и не прояснили возможных направлений реформ.

С другой стороны пассивность и неспешность властей удручает. Поэтому естественным образом возникает вопрос - если власти и в первую очередь правительство особо никуда не торопятся, так может быть на самом деле они ничего и не хотят менять? А это предполагает уже несколько иной сценарий развития дальнейших событий.

Действительно количество долларовых миллионеров в стране растет быстрыми темпами, в Сирии вот вот добьем террористов, ЕС начал потихоньку поддерживать Северный поток-2, а производство и экспорт зерна растет. Жизнь налаживается! Правда далеко не у всех. Пока еще падают реальные располагаемые доходы населения из-за растущего налогового прессинга, но со временем эта проблема глядишь как-нибудь сама рассосется.

Поэтому видимо имеет смысл помимо радужных сценариев нашего будущего рассмотреть самый простой сценарий, который является прямым ответом на вопрос - а что будет, если все останется по-старому? Ну нет, конечно же наверняка произойдет какая-то оптимизация государственного управления. Будет поддержка для важных оборонных проектов. Однако как и раньше основная ставка будет делаться на экспорт сырья.

Пофантазируем, что в этом случае нас ожидает.

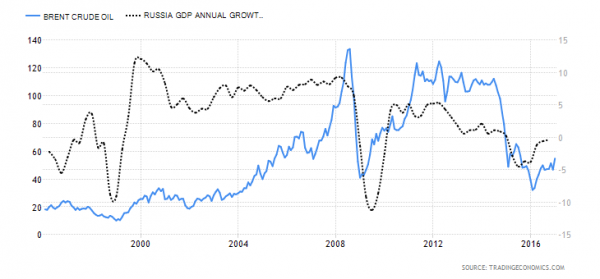

Следует сразу сказать, что сегодня российская экономическая модель, выглядит убого. Достаточно взглянуть на график, расположенный ниже. На нем представлены цены на нефть и темпы роста квартального ВВП г/г.

Отсюда видно, что в период 2004-2008 гг., когда цена на нефть непрерывно росла, увеличение ВВП в среднем было выше 5% в год. Однако в период 2011-2014 гг., когда цена на нефть была высокой, но не увеличивалась, темпы роста ВВП неуклонно снижались и постепенно перешли в отрицательную область. Из этого можно сделать предположение, что для роста российской экономики нужны не просто высокие цены на углеводороды, а нужен их постоянный рост. Как только этот рост заканчивается начинается снижение темпов роста ВВП. При этом очевидно, что в реальности цены на какой либо товар могут быть долго высоким, но постоянно расти они не могут - обязательно в какой-то момент наступит их стабилизация или падение. Поэтому существующая на сегодня российская экономическая модель просто обречена на периодические “провалы”, которые мы уже наблюдали в 1998, 2009 и 2014 годах.

Подтверждение такого предположения можно, например, найти здесь. Стокгольмский институт по изучению переходных экономик в августе прошлого года опубликовал работу, в которой автор используя статистические методы анализа показал, что зависимость экономического роста от цен на углеводородное сырье в постсоветской России всегда была выше 50%, а в отдельные периоды доходила до 90%. Т.е. рост нашей экономики с 90-х годов всегда определялся внешними (экзогенными) факторами, а не управлялся правительством. Мы все это время плыли по волнам международной рыночной конъюнктуры, складывающейся на сырьевых рынках. И вот, как говориться, приплыли.

Далее. Если прочитать доклад ФАС о состоянии конкуренции в Российской Федерации за 2016 год, то можно узнать следующее. По оценкам, сделанным в 2015 году, вклад в ВВП компаний с государственным участием (25% и более) существенно возрос за последние 20 лет. Перед кризисом 1998 года их доля оценивалась примерно в 25%. В 2008 году – уже в 40-45%. К 2013 году она превысила 50%. Сегодня, по разным оценкам, этот показатель может превышать уже 70%. Иными словами частный сектор постепенно исчезает.

По мнению экспертов ФАС рост участия государства в экономике страны отрицательно влияет на развитие конкуренции и ведет к снижению ее эффективности. Так по данным Росстата на 2016 г., доля прибыли организаций с государственным участием составляла около 7% в объеме прибыли организаций всех форм собственности. При этом по оценкам, содержащимся в заключении Экспертного совета при Правительстве Российской Федерации по вопросу реформирования унитарных предприятий (2015 г.), производительность труда работников унитарных предприятий в среднем была в 4,5 раза ниже, чем у работников организаций иных организационно-правовых форм.

В этих условиях возникает резонный вопрос - а можно ли в таком случае вообще говорить о какой-то конкуренции в нашей экономике? ЦБ меняет базовую ставку для банковской системы, но госсектору от этого ни холодно и ни жарко, так как его деятельность все равно тем или иным образом субсидируется из бюджета, а для остатков частного сектора стоимость кредитов на финансовом рынке остается слишком высокой.

Далее. Помимо того, что в экономике происходит рост участия государства в производственной деятельности сама экономика приобрела специфические структурные особенности. Об этом можно прочитать здесь.

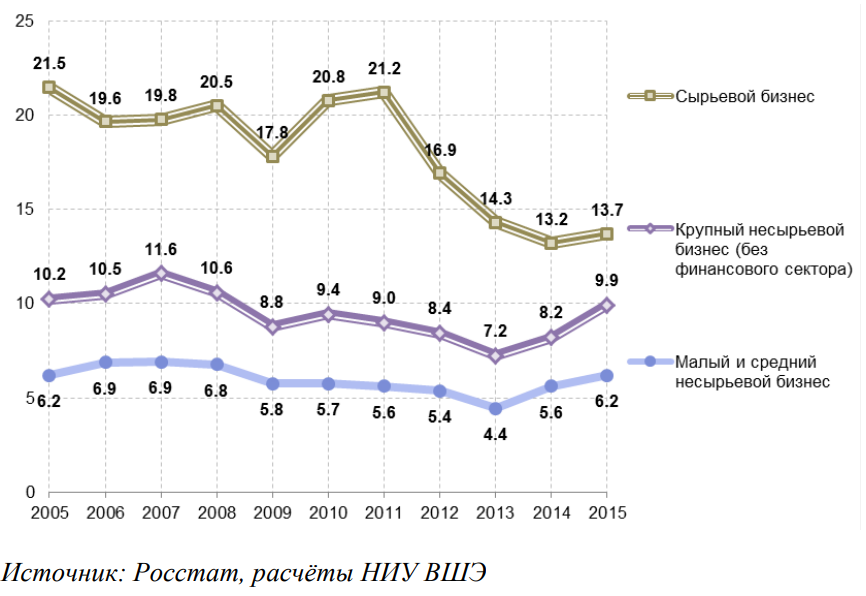

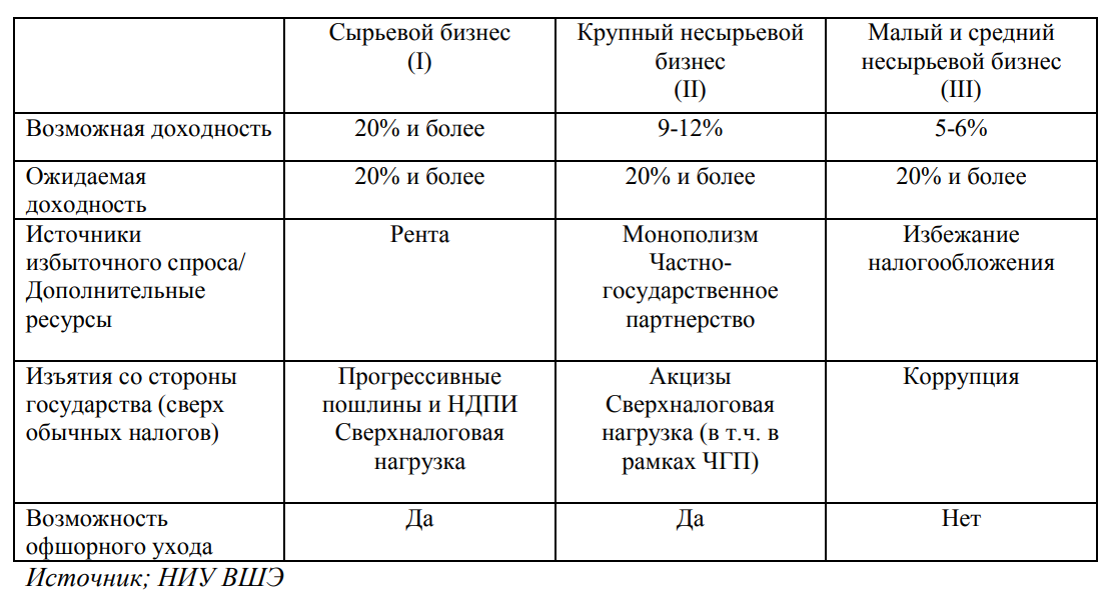

В докладе “Экономика России: перед долгим переходом” (Акиндинова Н.В., Кузьминов Я.И., Ясин Е.Г., апрель 2016 г.) показывается, что в настоящее время наша экономика фактически стала трехсекторной. К первому сектору относится сырьевой бизнес с высокой рентабельностью (имеется в виду рентабельность продаж - отношение прибыли к выручке), которая в тучные годы превышала 20%, а с началом кризиса снизилась до 14%. Ко второму сектору относится крупный несырьевой бизнес, где значительную часть занимают предприятия монополисты. Его рентабельность находится на уровне 10% И наконец третий сектор - малый и средний бизнес, имеет рентабельность 5-6%.

Очевидно, что основным финансовым донором всей экономики выступает сырьевой сектор, часть прибыли которого через бюджет поступает на развитие второго сектора. Средний и малый бизнес ни от кого существенно помощи не получает, поэтому сражается с реальной действительностью самостоятельно.

Ниже в таблице представлены основные характеристики каждого из секторов.

Следует отметить, что рентабельность в секторе II в основном поддерживается за счет постоянного повышения тарифов на продукцию монополистов и субсидирования из бюджетов. Это позволяет хоть как-то обновлять производственные фонды. В отсутствии такой политики рентабельность этого сектора была бы существенно более низкой.

Учитывая, что существующий в стране высокий уровень налогов не позволяет промышленности развиваться, все предприятия применяют разного рода оптимизационные схемы для снижения фискальной нагрузки. Крупняк может использовать для этого офшоры, а мелкий и средний бизнес всякими правдами и неправдами стремится вообще избежать налогообложения, используя для этого разного рода серые схемы и прибегая к коррупции.

В нынешних сложных экономических и политических условиях, когда способности сырьевого сектора в долгосрочной перспективе (по всем прогнозам цена на нефть будет колебаться в районе 50 долл. США за баррель) дотировать другие отрасли значительно снизилась, правительство обратило взор на малый и средний бизнес. Сейчас проводятся активные мероприятия по его выводу из серой зоны. Итог может быть печальным - мелкие компании начнут закрываться, а людей будут увольнять. Поэтому чем агрессивнее буду собираться налоги в этом секторе, тем быстрее будет сокращаться налоговая база и расти безработица. Конечно это важно заставить всех работать по правилам, однако момент для этого выбран не вполне удачно.

И так, что мы имеем, а также будем иметь, если ничего не менять. Подведем итоги.

1. Экономика все также будет оставаться неуправляемой, т.е. расти или падать она будет безотносительно того насколько искусно будет верстаться бюджет правительством и насколько больше нефтяных скважин будет пробурено.

2. Так как в долгосрочной перспективе уровень цен на сырье будет оставаться относительно стабильным, существенного роста ВВП на 10 летнем горизонте не предвидится. Он скорее всего будет близок к нулю.

3. Реализация намеченных проектов во II секторе экономики потребует усиления налогообложения домохозяйств, а также малого и среднего бизнеса. В итоге реально располагаемые доходы населения продолжат свое падение.

4. В дополнение к этому увеличение пенсионного возраста (если такое решение все же будет принято) приведет к взрывному росту бедности.

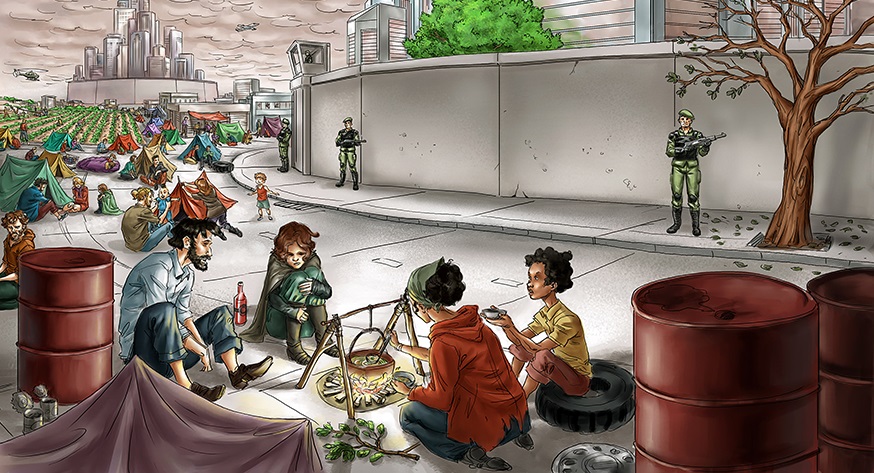

Как будет выглядеть страна лет через десять? Я сначала по этому поводу хотел что-то написать самостоятельно. Однако нашел в инете картинку, которая наглядно иллюстрирует рассмотренный сценарий.

Мне представляется, что наша действительность будет выглядеть приблизительно таким образом. Правда на ней сюжет более похожий на жизнь в Бразилии, где крупные города окружены фавелами - поселениями бедноты. В наших суровых климатических условиях все же лучше жить в отапливаемом помещении. Но в целом она дает представление о будущем, в котором мы окажемся, если не будут проводится необходимые экономические реформы.

Народ будет прозябать в нищете. Элита будет отгорожена от народа высоким забором. Забор будут охранять стражники. Это будет два раздельных мира враждебно настроенных друг против друга!

Оценил 1 человек

1 кармы