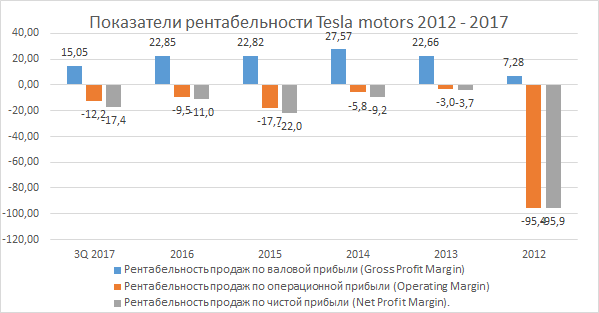

01.11.2017 вышла статистика за 3-й квартал 2017 года Tesla motors. Результат оказался очень печальным. Аналитики оказались в настоящем шоке от результатов деятельности компании Илона Маска, что не могло не сказаться на курсе акции компании.

Но самым сильным шоком стали результаты финансовой и операционной деятельности которые определенно могут говорить нам о том, что Илон "близок к провалу".

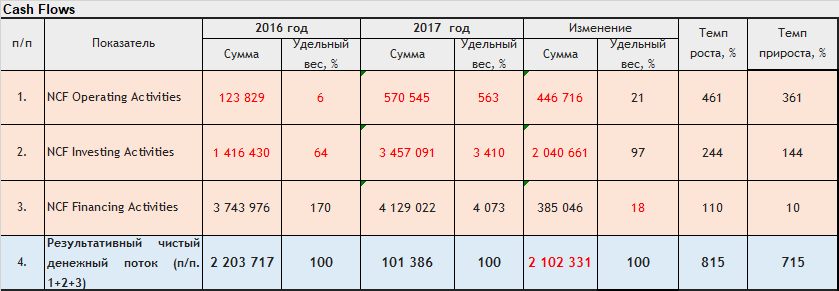

Результаты движения денежных средств.

Результаты расчетов показывают, что в отчетном году по сравнению с прошлым годом результативный чистый денежный поток уменьшился на 2 102 331 или 715%, в том числе по видам деятельности:

- от текущей деятельности уменьшился на 446 716, или на 361%;

- от инвестиционной деятельности уменьшился на 2 040 661 или 144%.

- от финансовой деятельности увеличился на 385 046 или на 10%

Стоит отметить что, при этом увеличился удельный вес чистого денежного потока от инвестиционной деятельности в результативном чистом денежном потоке на 33% (97% - 64%). Это говорит, что компания пытается выполнить собственный план по производству Model 3, для чего выпускались векселя ( а не проводилась дополнительная эмиссия акций как прежде), что может нам говорить о том, что Tesla пытается привлекать средства через более консервативные финансовые инструменты с гарантированным доходом инвесторам. Видимо надежд на выкуп акции нет, а низкий спрос на выпущенные акции могли бы привести к снижению котировок акций.

Результативный чистый денежный поток уменьшился на внушительные 715% с 2 203 717 до 101 386

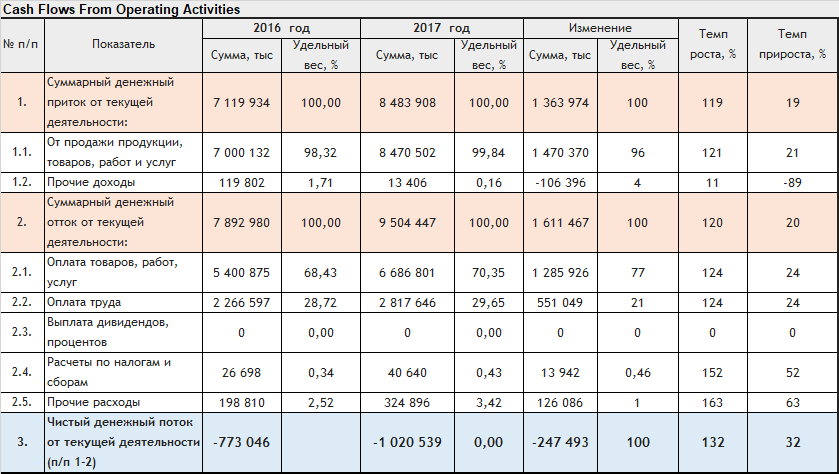

1. Денежные потоки от текущей (операционной) деятельности. Cash Flows From Operating Activities.

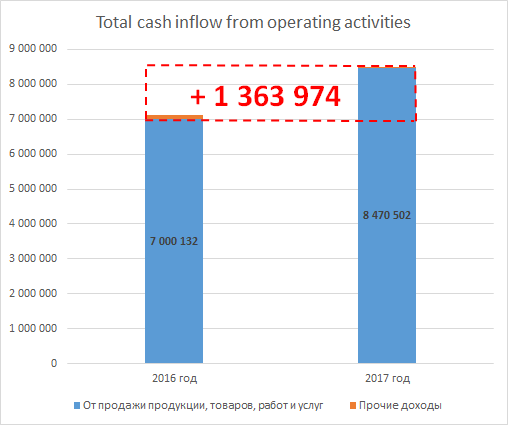

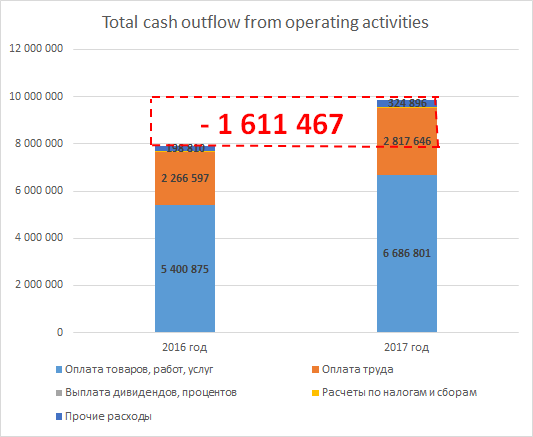

В отчетном году по сравнению с прошлым годом величина чистого денежного потока от текущей деятельности уменьшилась на 247 493, или на 32%, а отрицательное значение увеличилось до -1 020 539, что может быть оценено отрицательно. Указанное уменьшение величины чистого денежного потока от текущей деятельности обусловлено увеличением суммарного денежного оттока от текущей деятельности на 1 611 467, или на 20%, при росте суммарного денежного притока от этого вида деятельности лишь на 1 363 974, или на 19%.

В свою очередь, увеличение суммарного денежного притока от текущей деятельности на 1 363 974, или на 19%, связано с ростом поступлений денежных средств от продажи продукции, товаров, работ и услуг на сумму 1 470 370, или на 21%, с одновременным снижением прочих денежных доходов на сумму -106 396 или на -89%.

Рост суммарного денежного оттока от текущей деятельности на 1 611 467, или на 20%, вызван ростом оттока денежных средств, связанных с оплатой приобретенных товаров, работ, услуг, сырья и иных оборотных активов, на сумму 1 285 926 или на 24%, с ростом операционных расходов – 551 049, или на 24%, с расчетами по налогам и сборам – 13 942, или на 52%, и ростом прочих расходов на сумму 126 086, или на 63%.

В составе суммарного денежного притока от текущей деятельности в отчетном году по сравнению с прошлым годом структурные изменений произошли только по статье "прочие доходы" которая показала сокращение на 89%, а в составе суммарного денежного оттока от этого вида деятельности они могут быть оценены как несущественные и вполне прогнозируемые.

Необходимо особо отметить увеличение темпа роста суммарного денежного оттока от текущей деятельности, составившего 120%, над темпом роста суммарного денежного притока от этого вида деятельности, составившим 119%, которое на первый взгляд незначительно и составляет 1%, но отражает тенденцию к формированию устойчивой задолженности денежных средств от текущей деятельности и, следовательно, к ухудшению платежеспособности компании Tesla в будущем. Такой результат может быть следствием сокращения депозитов клиентов перечисленных за автомобили в 2017 году. И как следствие потеря источника "длинных" денег за использование которых к тому же не пришлось бы платить. Предзаказ автомобилей по сравнению с прошлый годом сократился на 90%.

С одной стороны это может говорить нам о достижении некой точки насыщения, так как энтузиасты и фанаты Теслы уже оформили и скорее всего получили свои машины, но не мотивированные потребители не спешат последовать их примеру.

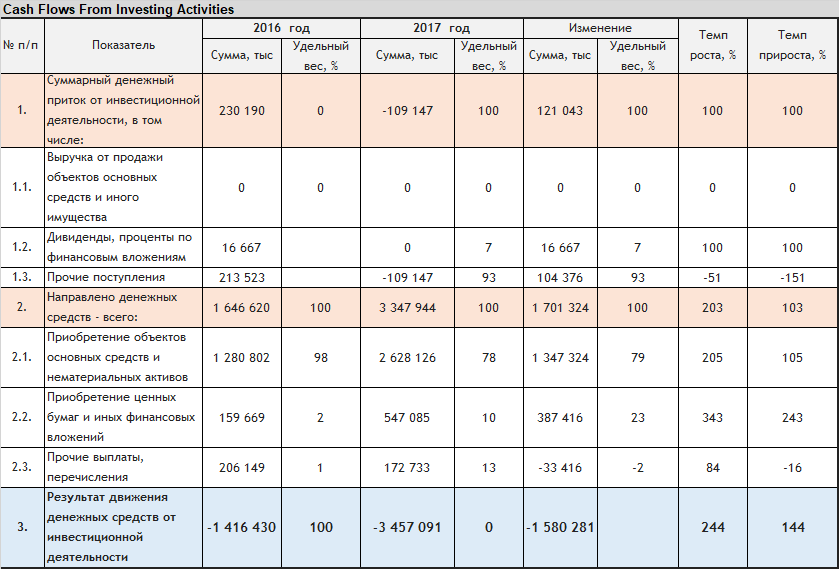

2. Денежные потоки от инвестиционной деятельности. Cash Flows From Investing Activities.

Приведенные данные показывают, что величина чистого денежного потока от инвестиционной деятельности в отчетном году имела отрицательные значение, уменьшившись при этом на 121 043, или на 47%, хотя при этом следует иметь в виду тот факт, что отток по этой статье происходит из-за покупки имущества (статья прочие поступления - 109 147 или 100% от суммарного денежного притока по инвестиционной деятельности), в данной случаи видимо это активы, денежные средства или их эквиваленты полученные Тесла при слиянии с компанией SolarCity которые сейчас компания вынуждена продавать, чтобы сбалансировать свои финансы.

Увеличение же суммарного денежного оттока от инвестиционной деятельности на 1 701 324, или на 103%, вызвано приобретением объектов основных средств и нематериальных активов, на сумму 1 347 324, или на 79%, при увеличении величины денежного оттока, связанных с приобретением ценных бумаг и иных финансовых вложений, на сумму 387 416 или на 243%, а так же уменьшением прочих выплат и перечислений на 33 416 или -16%.

Необходимо особо отметить существенное превышение темпа роста суммарного денежного оттока от инвестиционной деятельности, составившего более 1000%, над темпом роста суммарного денежного притока от этого вида деятельности, что отражает тенденцию к возможному достаточно большому дефициту денежных средств от инвестиционной деятельности и, следовательно, к ухудшению платежеспособности и поэтому может рассматриваться как безусловно отрицательное явление.Однако это так же может говорить, об увеличении вложений компании в производственные мощности, для более быстрого наращивания темпов производства автомобилей, что в свою очередь позволит сократить отставание от производственного плана и сможет уменьшить негативный эффект от недовольства людей ожидающих свою автомобиль более 1 года. а также достижению стратегических целей компании.

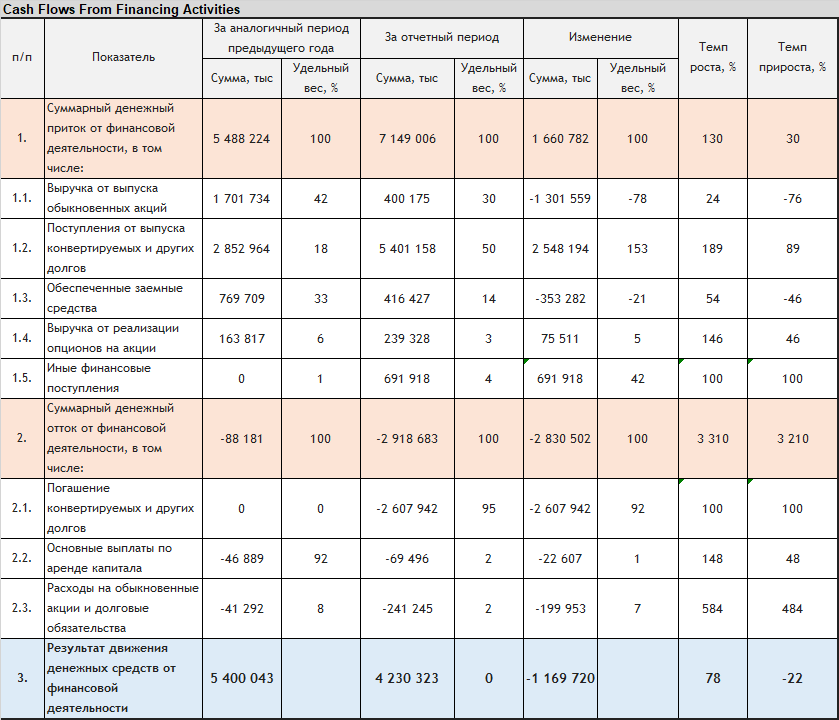

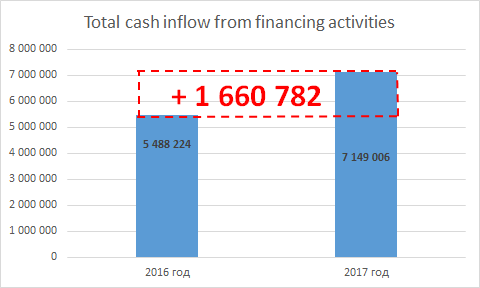

3. Денежные потоки от финансовой деятельности. Cash Flows From financing Activities.

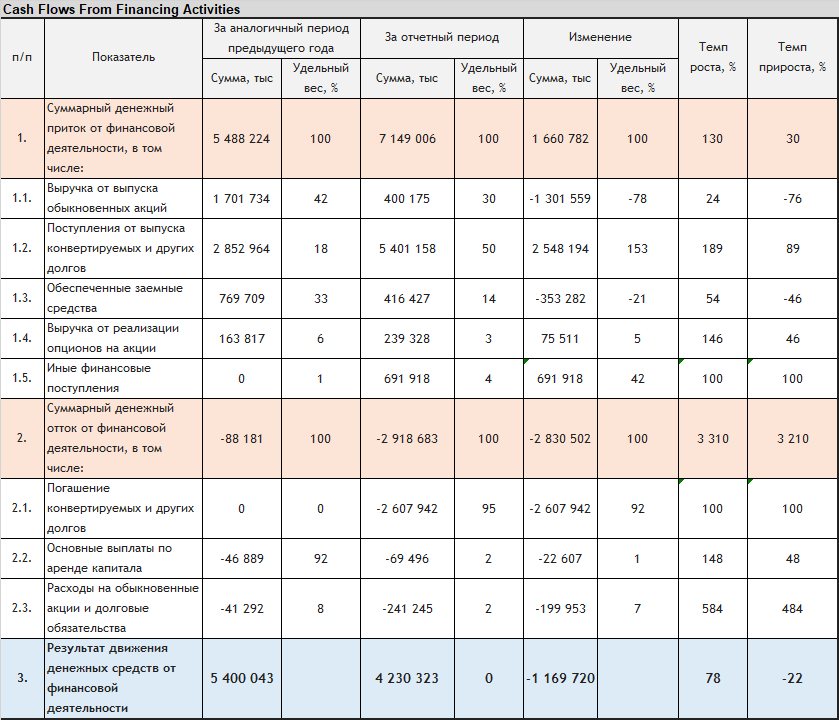

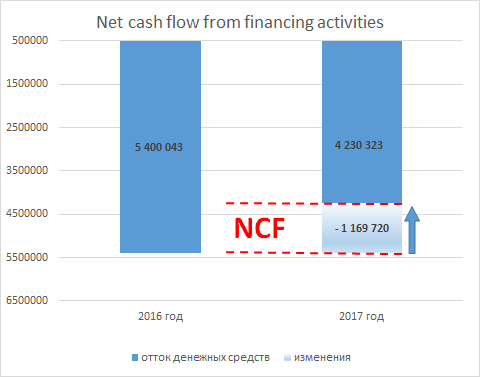

Как видно из результатов расчетов, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от финансовой деятельности возросла до значения 1 660 782 т.е. на 30%, что оценивается положительно. Указанное увеличение суммы чистого денежного потока от финансовой деятельности обусловлено увеличением суммарного денежного притока от выпуска конвертируемых долгов (векселя и облигации) на 2 548 194, или на 89%, исключительно связан с ростом поступлений денежных средств от выпуска векселей и облигаций, которые должны обеспечить ускоренное развертывание производства Tesla Model 3.

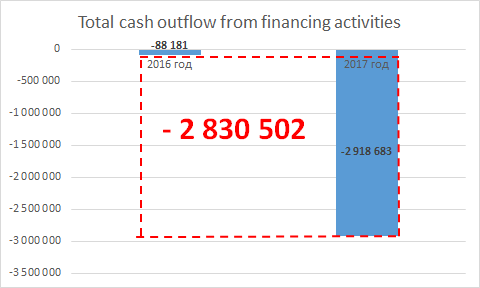

Увеличение же суммарного денежного оттока от финансовой деятельности на 2 607 942, или на 3 210% вызвано исключительно ростом оттока денежных средств, связанного с погашением займов и кредитов с процентами.

При этом в составе суммарных денежного притока и денежного оттока от финансовой деятельности в отчетном году по сравнению с прошлым годом структурные изменения связанные с необходимостью привлечения средств для экспансивного роста производства Tesla Model 3 и поддержанием уровня стоимости акции через попытку достигнуть стратегических целей Tesla по производству 5000 тысяч Tesla Model 3 в неделю к концу 2017 года, а также погашением текущей задолженности.

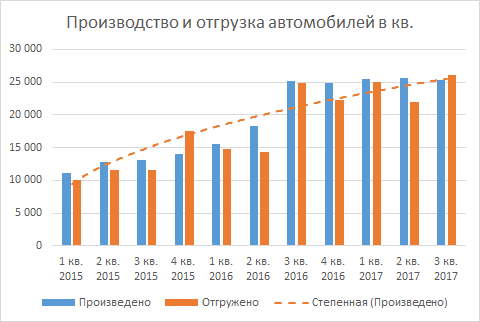

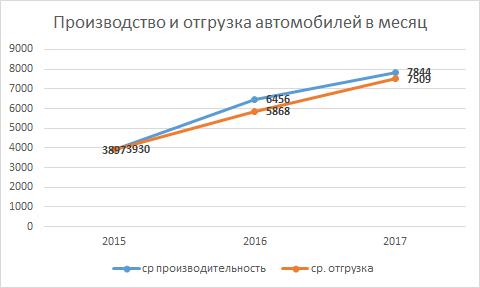

При этом, основываясь на данных самой Tesla motors производство и отгрузка за 3 года выросли не значительно, а при соотношении между кварталами 2017 года цифры вообще остались почти без изменений.

Хотя из представленных выше данных довольно четко видно, что Tesla нарастила производство автомобилей с 2015 по 2017 год на 54%, с 3930 штук в месяц в 2015 до 7844 в месяц в 2017 году. Однако если по сравнению с 2015 годов в 2016 году прирост производительности составил 64% к объемам 2015 года и составил примерно 6456 штук в месяц, то в сравнении между 2016 и 2017 рост пока не такой значительный и составляет всего 22%. Тоже самое касается и отгрузки готовых машин, рост в 2016 в сравнении с 2015 составляет 51%, то в 2017 этот показатель составляет лишь 22% в годовом исчислении.

При этом производство автомобилей в целом по 2017 году находится приблизительно в одном диапазоне и составляет от 325 до 330 машин в день. При этом четко заметно, что Tesla в какие-то кварталы скапливает значительные запасы готовой продукции на складах, видимо пытаясь накачать таким образом активы перед очередной публикацией отчетности и после ее выхода, стремительно разгружают склад увеличивая показатели по отгрузке уже следующего квартала. Такая ситуация привела к тому, что в 3-м квартале компания отгрузила на 801 машину больше чем произвела. возможно это особенность производственной политики.

Отсутствие интенсивного роста производства в 2017 году ставит под сомнение достижение результата в 5000 тысяч отгруженных машин Tesla model 3 и говорит нам, что у компании отсутствуют возможности значительно наращивать свои производственные мощности, в связи с чем было привлечено дополнительное финансирование в виде выпущенных векселей и произведены вложения в инфраструктуру завода, для увеличения сборочных линий и как следствие увеличения количества выпускаемых авто, но одновременно с экспансивным увеличением производственных мощностей и штата сотрудников растут операционные и административные затраты, при этом компания попадает в ловушку тех самых стратегических целей которая она поставила перед собой, но как оказалось не в силах их воплотить в жизнь в полной мере.

Это обстоятельство вынуждает менеджмент прибегать к дополнительному финансированию, создавать инфоповоды для возможности толкнуть котировки акций вверх и отвлечения публики от реальных проблем производства, которое не способно как оказалось удовлетворить спрос порожденный пиаром Илона Маска, но и не может объявить о корректировке своих целей или их значительном пересмотре ввиду неизбежных имиджевых и финансовых потерь (падения котировок, сокращения числа заказов).

В любом случаи развязка с компанией Tesla близка, 4 квартал станет решающим водоразделом который однозначно поможет понять, чего ждать от компании - взрывного роста основанного на производительности или падения вниз и банкротства.

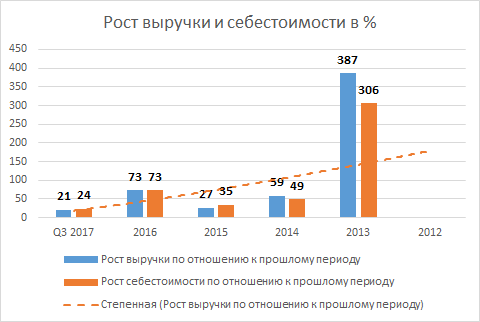

Как видно из последнего графика прирост выручки и прирост себестоимости из года в год сравнивался между собой. Начиная с 2015 года себестоимость произведенной продукции растет быстрее чем происходит прирост выручки.

Оценили 7 человек

11 кармы