Каждый раз все больше и больше удивляюсь очень продуманной с точки зрения бизнеса схеме медицинского обслуживания в США, которая, конечно же, была разработана не для поддержания здоровья нации, а для максимального обогащения тех людей, которые могут пролоббировать нужный закон в Конгрессе. Но это уже другая тема.

О самой страшной и темной стороне медицинской помощи — это скорая или экстренная помощь больным.

Часто случается так, что у человека что-то очень сильно и внезапно заболело, конечно же, он знает про скорую медицинскую помощь, которая доступна 24 часа в сутки, он звонит в 911 или садится за руль и мчит по трассе в надежде, что его быстренько вылечит добрый дядя Айболит , но Айболит уже не тот и совсем не добрый. Человеку кажется, что вокруг него сейчас столпится все отделение больницы, будут его жалеть, применять все, накопленные человечеством знания, и через 5 минут он здоровый и счастливый поедет домой. Но американские реалии немного другие. Здесь даже в экстренной помощи можно прождать час и более, увидеть врача ровно 1 минуту, получить от него рецепт на обычные обезбаливающие и будь здоров. Нет, тут история не кончается. Через неделю человек получит огромный счет за то, что он поздоровался с доктором., причем счет может доходить до нескольких десятков тысяч долларов. Чтобы такого не произошло, стоит знать заранее, с чем можно столкнуться в их больницах.

Система медицинского обслуживания США включает в себя 2 способа оказания помощи людям в кратчайшие сроки: экстренная (Emergency Rooms) и срочная (Urgent Care) медицинская помощь.

Постараюсь рассказать, что же это темные лошадки, в чем их сходство и различие.

Экстренная медицинская помощь (Emergency Room)

Обычно такая помощь есть в каждой больнице или мед. учреждении, работает 24/7, 365 дней в году, сюда приезжают без предварительной записи. Именно в такие отделения полиция доставляет всех пострадавших.

В составе врачебной бригады, как правило, нет врача общего профиля и фельдшера. В США на вызов приезжают парамедик и техник-водитель. В задачи первого входит практическое оказание базовой медпомощи, а техник-водитель отвечает за управление каретой, загрузку и выгрузку носилок с пациентом. Любопытно, что зарплата сотрудников линейных бригад "скорой", по американским меркам, невелика - около 30-45 тысяч долларов в год, что в три, а то и четыре-пять раз ниже доходов докторов.

Организация работы американской "скорой" в корне отличается от российской службы "03". Если российские медики, зачастую выезжающие на вызов по любому, нередко не самому срочному поводу, и должны по возможности оказать квалифицированную медпомощь на дому, то их американские коллеги выполняют главным образом транспортировочные функции - стабилизировать состояние пациента и побыстрее довезти его до ближайшей больницы.

По данным Центра по контролю и профилактике заболеваний (CDC) в 2012 году американцы 136.1 млн. раз обращались в 3900 экстренных медицинских центров по всей стране, около 20 млн. из них доставили на машине скорой помощи. Если учесть, что на 2012 г в стране проживало 313,9 млн человек, то приблизительно каждый третий ее гражданин побывал в отделении неотложной помощи.

При обращении в такое отделение пациенту назначается степень помощи, в которой он нуждается: от 1 до 5. Первая степень – самая незначительная, например, боль в ухе или голове, степень второго уровня – например, рана, требующая наложения швов, уровень 5 – уже более серьезные проблемы, такие как сломанная кость. Также существуют и более высокие уровни помощи для тяжелобольных пациентов, у которых, например, быстрая потеря крови или остановка сердца. Согласно статистике, которую предоставил National Hospital Ambulatory Medical Care Survey, от 1/3 до ½ всех пациентов прибывают в отделение неотложной помощи не в критическом состоянии.

Основная причина, почему так много некритических обращений больных в это отделение заключается в том, что законом предусмотрено оказывать помощь всем, не зависимо от их платежеспособности. Т.е. если ты не можешь за себя заплатить (а это еще доказать нужно), то приходи, тебя здесь обслужат бесплатно. Но если у тебя есть страховка, работа или другой источник денег, и ты обратился в это отделение, то на твоих счетах отыграются по полной программе.

Теперь самое интересное – стоимость обслуживания в отделениях неотложной помощи

Проблема для пациента и выигрыш для врача заключается в том, что в подобных отделениях нет фиксированных ставок, т.е. больной заранее не может знать, сколько ему придется заплатить. Единственное, что знает пациент – сколько за него заплатит его страховая компания. Обычно это 150-250 долларов за прием. Ни одна страховая компания не предлагает такой план, который полностью покрывал бы стоимость экстренной медицинской помощи (если только специально не оплачивать страховку, покрывающую именно этот вид оказания медицинской помощи). И это совсем неспроста.

Конечный счет от этого заботливого отделения скорой помощи зависит от степени тяжести, которую присвоили пациенту, необходимо ли делать рентген, лабораторный анализ, сколько времени врач потратил на обслуживание пациента (иногда стоимость времени врача может доходить до $12.000 в час), доставила ли больного карета скорой помощи (это еще дополнительно $400-1200) или он пришел ножками, также цена может зависеть от штата и от самой поликлиники.

Согласно Agency for Healthcare Research and Quality (AHRQ), средний чек в 2009 году от отделения экстренной медицинской помощи составил $1,318, в 2011 году в среднем пациенты с медицинской страховкой заплатили дополнительно еще $933.

Иногда платежеспособные больные без медицинской страховки могут получить дискаунт от больницы: они не включат в стоимость обслуживания лабораторные тесты или рентген, могут предложить оплату по частям. Щедрость неимоверная!

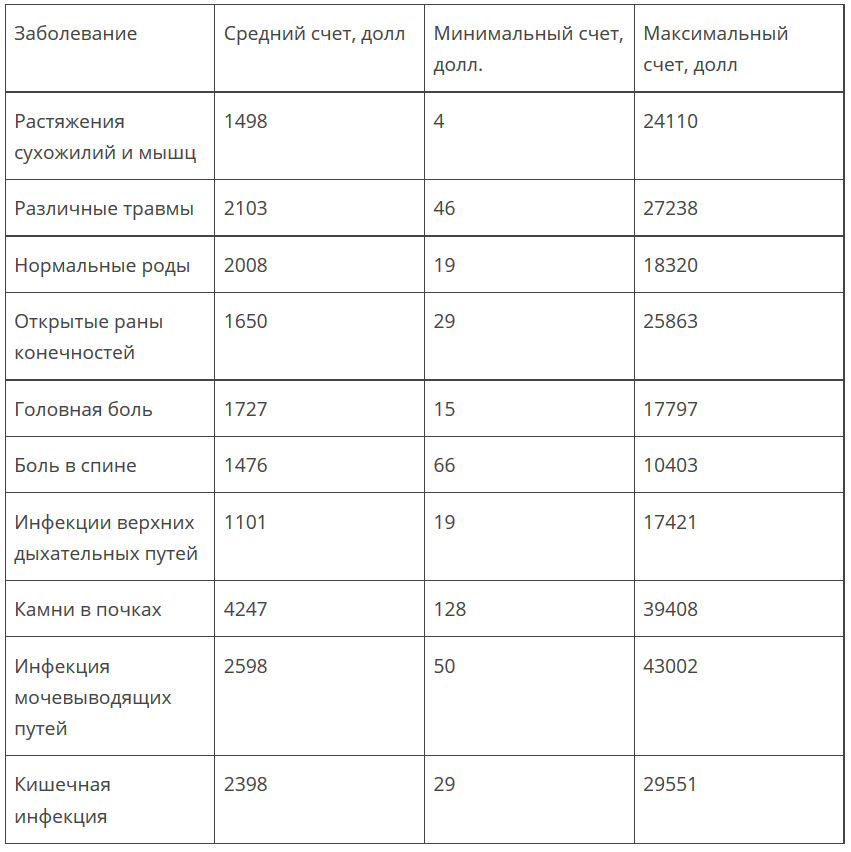

Цены на обслуживание пациентов с одними и теми же симптомами могут очень сильно отличаться. На основании исследования более 4000 отделений экстренной помощи в 2010 году был составлен список средних цен по самым частым заболеваниям, также в этот список внесены минимальные и максимальные счета, которые получали больные.

Т.е. больной, обратившийся в экстренную неотложную помощь, играет в русскую рулетку: никогда не знает, сколько он заплатит, например, за лечение головной боли 15 или 17797 долларов. И часто в таких отделениях больной получает даже не лечение (если больной не при смерти), а обезбаливающие таблетки, видит доктора в лучшем случае 5 мин и получает направление к основному доктору. Могу это утверждать на основании прочтения более 100 различных заключений докторов и отзывов больных с форумов.

Одна из причин, почему обслуживание экстренной медицинской помощи настолько дорогое – это закон, который обязывает их оказывать помощь всем больным, не зависимо от их платежеспособности, а таких больных очень много, ведь сюда обращаются все бедняки страны по любой, даже не срочной, жалобе на здоровье. И на такие обращения в среднем отделения экстренной помощи тратят $18 млн в год. Следовательно, эти $18 млн потом и ложатся на плечи тех, кто может за себя платить или тех, у кого есть страховка. Но после нового закона ObamaCare, предполагающего, что каждый гражданин обязан иметь медицинскую страховку, цены по идеи в таких отделениях должны поубавиться. Но кто же откажется от лакомого кусочка?

Также отделения экстренной помощи придумали себе еще одну причину, почему их счета настолько высоки: выставляя счет пациенту, они никогда не уверены, что получат полную стоимость, поэтому в счет закладывается их риск. Пациент может быть неплатежеспообным, страховые компании или государственные медицинские помощи Medicare и Medicaid могут заранее устанавливать фиксированные расценки, которые она заплатят за своего «подопечного», а ставки последних намного меньше ставок, предъявляемых отделениями пациентам.

Не смотря на такие огромные счета, выставляемые EDs (экстренной медицинской помощью), государство из всех $2.4 триллионов, которые ежегодно тратятся из бюджета на здравоохранение, выдает только $47.3 млрд (около 2%) на покрытие счетов малоимущих граждан в этих отделениях.

Итак, что же такое центры скорой помощи в США (Urgent Care Centers)

Это такие же медицинские отделения, которые оказывают скорую помощь больным без записи в течении 20 мин – 2х часов, работают часто круглосуточно и почти каждый день. Такие центры также почти всегда оснащены лабораторным и рентгенным оборудованием.

Такие отделения (всегда частные) работают во многих медицинских учреждениях уже более 30 лет, сейчас по всей стране их насчитывается около 8800 отделений, каждое такое отделение в среднем обслуживает 342 пациента в неделю. В среднем доход этой части медицинских учреждений насчитывает $13 млрд в год.

Центры скорой помощи отличаются от отделений экстренной помощи только тем, что первые не оказывают помощь больным, находящимся при смерти в очень критическом состоянии. Но при этом разница в расценках на лечение одних и тех же болезней с отделениями экстренной помощи здесь существенная.

Приблизительные расценки центров скорой помощи:

Аллергия: $97

Острый бронхит: $127

Ушная боль: $110

Боль в горле: $94

Красные глаза: $102

Гайморит: $112

Инфекция верхних дыхательных путей: $111

Инфекция мочевыводящих путей: $110

Государство не оплачивает счета неплатежеспообных граждан, которые обратились за помощью в скорую помощь Urgent Care. Страховые компании также не предоставляют такие планы, которые полностью покрывали бы счета скорой медицинской помощи.

Итак, после всей этой информации можно сделать один короткий вывод. Если вы не при смерти и находитесь в сознании, являетесь платежеспособным и умеете считать свои денежки, то стоит обратиться за помощью в ближайший Urgent Care центр, который принимает вашу страховку, и ни в коем случае не ехать в Emergency Room, если у вас просто идет кровь из носа или подвернулась нога. Даже с вывихнутой рукой лучше поехать в отделение скорой помощи, так как там обслуживают также же быстро, как и в центрах экстренной помощи, но при этом высылают счета в разы меньше.

***

Система здравоохранения в США, безусловно, является одной из самых дорогих в мире. Высокие цены на медицинские услуги раздуты искусственно врачами и страховыми компаниями. Обычные граждане, боясь огромных счетов за мед. обслуживание, покупают себе страховки, врачи, зная, что у людей есть страховки, устанавливают огромные цены за свои услуги, страховые компании же, постоянно увеличивают ставки, иногда отказывают в оплате за какое-то лечение или процедуры, считая их необязательными. В итоге, проигрывают здоровые граждане со средним или высоким доходом, которые платят страховки, но в больницы не ходят. При этом в большинстве медицинских планов есть такое понятие, как Deductible – сумма, которую сначала человек должен выплатить в год по всем счетам (счета суммируются), прежде чем страховая компания начнет выплачивать свои обязательства. И часто получается так, что счета за медицинское обслуживание здорового человека в год не превышают этот Deductible, следовательно, человек платит полностью все счета с больниц и при этом еще страховку. К примеру, в самых дешевых на данный момент планах размер Deductible равен $4,500 — довольно большая сумма, которую сложно набрать здоровому человеку.

Каждый поход к врачу превращается здесь в какую-то игру «кто хитрее». Живой пример. Недавно была у стоматолога, который назначил лечение 3х зубов, с учетом страховки я должна была заплатить 140, 85 и 60 долларов за каждый зуб. Что делают большинство пациентов? Слепо верят своему врачу, приходят на следующий день, отдают деньги и лечат зубы. После того, как я сверилась с ценами на стоматологические услуги на сайте страховой компании, то поняла, что должна платить не указанную врачом сумму, а намного меньше, 70, 85 и 35 соответственно. Пришла к врачу, сказала, что хочу лечить зубы по другим расценкам, он сразу же согласился на мои цены и полечил зубы, в итоге, он свое все равно получил от страховой компании. Здесь нужно, не стесняясь, воевать за каждый счет, полученный с больницы, ведь для большинства врачей больной – это обычный мешок с деньгами.

Стоить отметить и одно преимущество американской системы здравоохранения — это техническое оснащение больниц: все на высшем уровне.

Медицинское страхование имеет свои плюсы и минусы. С одной стороны, оно защищает людей от возможных высоких счетов за лечение, но с другой стороны, если убрать полностью этот вид страхования, то и цены в больницах сразу же уменьшатся до вполне доступных.

В 2014 году в США уже вступила в силу нашумевшая реформа здравоохранения и защиты пациентов в США под названием ObamaCare. Согласно этой реформе, все граждане и резиденты страны должны в обязательном порядке иметь медицинскую страховку. И здесь первое, что приходит на ум: «Товарищи американцы, а где же ваша хваленая демократия, где свобода выбора?» Что делать тем, кто не хочет иметь страховку, кто считает себя полностью здоровым? А ничего. Нужно или подчиниться закону, или просто искать другую страну для жизни. Ведь они же живут в своем «демократическом» обществе, где каждый должен помогать друг другу, но как всегда эта помощь должна исходить только от более-менее обеспеченных граждан, которые работают и хоть что-то делают в своей жизни. Главное — убедить общество, что его граждане должны помогать друг другу. И, как ни странно, когда мы в колледже обсуждали эту реформу, а обсуждали мы ее довольно часто, то в двух моих группах только я одна была против этого нововведения. У всех остальных был один аргумент – нужно помогать друг другу.

Итак, что же изменилось в системе здравоохранения США после введения реформы ObamaCare.

Первое, что стало очень заметно – это, конечно же, рост платы за саму страховку. К примеру, в 2013 г. у меня был очень хороший страховой план от Kaiser Permanente (одной из лучших страховых компаний), за который я платила 194 доллара в месяц, теперь, чтобы получить подобный план у этой компании нужно заплатить 306 долларов у месяц. Конечно, большинство людей, за которых страховки платят компании-работодатели, даже не почувствовали никаких изменений с этой реформой. ObamaCare «позаботилась» и о компаниях, заставив их оплачивать страховки своих работников, в противном случае, они должны будут заплатить штраф.

С введением ObamaCare государство заставило все страховые компании предоставлять 4 различных медицинских плана (бронзовый, серебряный, золотой и платиновый планы) с разными ценами и покрытиями. При этом сейчас страховая компания не имеет права отказать в страховке никому (это, безусловно, плюс), даже если человек, например, болеет СПИДом или раком. До введения этой реформы страховые компании могли без объяснений отказать в услугах любому человеку или назначить ему высокие ежемесячные взносы, сейчас же ежемесячная плата за страховку для всех устанавливается одинаковой. Страховые компании, чтобы «обезопасить» себя от увеличившегося риска по оплатам за лечение своих клиентов, подняли плату за свои услуги, поэтому многие здоровые граждане и были против этого закона, т.к. не хотели брать на себя оплату за увеличившийся риск страховых компаний. Теперь, фактически, на рынке установилась монополия, которая позволяет страховым компаниям устанавливать такие цены, какие они сами хотят, а государство обеспечило их законом, что людишечки все равно у них купят их услуги. Вот какое хорошее правительство, которое все делает, чтобы обеспечить постоянным доходом свои страховые компании за счет кармана граждан со средним и высоким доходом. Браво!

При этом государство частично оплачивает медицинскую страховку гражданам, доход которых не превышает четырехкратный порог бедности (на 2014 г. эта сумма равна $11,670 для семьи из одного человека). Другими словами, под действие данного закона попадают люди, у которых годовой доход не превышает следующие значения:

1 человек в семье $46,680;

2 человека в семье $62,040;

3 человека в семье $78,120;

4 человека в семье $95,400;

5 человек в семье $110,280;

6 человек в семье $126,360;

7 человек в семье $142,440;

8 человек в семье $158,520.

Согласно реформе ObamaCare, люди, доход которых находится не больше указанного выше пределах (на familiesusa.org указаны актуальные данные дохода), будут платить от 2 до 9,5% от годового дохода за медицинскую страховку Silver Plan (здесь описано подробнее, как считать).

Стоит добавить, что существует еще одна альтернативная программа Medicaid для людей с доходом, не превышающим 133% от порога бедности. Medicaid покрывает полностью все медицинские услуги и предоставляется бесплатно. Вот таблица порога бедности для семей с разным количеством человек:

1 человек в семье $11,670;

2 человека в семье $15,730;

3 человека в семье $19,530;

4 человека в семье $23,550;

5 человек в семье $27,570;

6 человек в семье $31,590;

7 человек в семье $35,610;

8 человек в семье $39,630.

Если взять малообеспеченную семью, то, если раньше члены этой семьи могли не покупать себе страховку, надеясь, что они не заболеют, то теперь они обязаны каждый месяц платить пусть не полную стоимость страховки, но все же им нужно вычитать какую-то сумму из без того низкого дохода. По крайней мере, у людей до ObamaCare был выбор, покупать страховку или нет, сейчас же этого выбора нет. К примеру, семья из 4 человек имеет доход 95400 в год, получается, что за страховку им нужно отдать 9,5%, а это 9063$ в год.

Те граждане США, которые не имеют медицинскую страховку больше 3х месяцев в году, должны будут в конце года заплатить штраф, который будет постепенно возрастать до 2016 года:

2014 год: минимальный штраф — $95 за каждого взрослого и $47.50 за каждого ребенка, но не больше $285 на семью в год.

2015 год: минимальный штраф — $325 за каждого взрослого и $162.50 за каждого ребенка, но не больше $975 на семью в год.

2016 год: минимальный штраф — $695 за каждого взрослого и $347.50 за каждого ребенка, но не больше $2,085 на семью в год.

При этом на официальных сайтах не нашла информации о том, как эти штрафы будут взиматься. Есть только информация о том, что налоговая служба может потребовать штраф, но заставить платить его граждан не может, не может также посадить в тюрьму или назначить другие меры наказания. Единственное, что может налоговая служба — это прислать еще один штраф на неуплату первого штрафа и т.д. Но я бы все равно не стала избегать этого штрафа, ведь кому нужны проблемы с налоговой?

Нельзя быть таким умным и оформить страховку только тогда, когда заболеешь, так как подать на страховку можно было только до мая 2014 года или с 1 января 2015 и в течении нескольких месяцев, а потом снова возможность подать на страховку закрывается.

Помимо того, что ObamaCare защищает пациентов, дает возможность малообеспеченным гражданам получить медицинскую помощь, правительство еще громко говорит о том, что эта реформа создаст около 400 т. новых рабочих мест, обеспечит приток новых средств в бюджет за счет установления новых налогов для богатых граждан и фармацевтических компаний ($409,2 млрд). В целом, программа ObamaCare рассчитана на 10 лет, она обойдется государству в приблизительно $940 млрд.

ObamaCare, как и многие другие законы государства, кому-то выгоден, кто-то не чувствует никаких изменений, а кто-то страдает от этого закона. Но, как мне кажется, ObamaCare в первую очередь был выгоден кошелькам тех, кто пролоббировал этот закон в парламенте, и нет сомнения, что это были владельцы страховых компаний.

Оценили 42 человека

54 кармы