Если читать все публикации по теме «дедолларизации» мировой и российской экономики, складывается впечатление, что доллар США вытесняется из всех сфер жизни ударными темпами. Увы, это совсем не так

С высоких трибун наши чиновники уже несколько лет озвучивают мантру о необходимости дедолларизации российской экономики. Идут какие-то переговоры государств о переходе на использование национальных валют во взаимных расчётах. Вроде бы появилась «палочка-выручалочка» в виде новой резервной валюты — китайского юаня. Конструируются какие-то альтернативные системе SWIFT механизмы международных расчётов и платежей (поскольку, как выяснилось, система SWIFT находится под контролем Вашингтона). Всё чаще стали вспоминать о золоте как монетарном металле и рассуждать о скором возвращении к какому-то варианту золотого стандарта.

Международные активы

Создаётся ощущение, что не сегодня-завтра произойдёт полное освобождение от диктата «зелёной валюты» и в мире, и в России. Но всё-таки желательно свои субъективные ощущения дополнять статистикой. Какой бы она ни была лукавой, но всё-таки при умелом её использовании можно составить более-менее объективную картину происходящих в валютном мире процессов.

Вот, например, конкретные цифры, базирующиеся на статистике Казначейства США. На днях российские и мировые СМИ сообщили о том, что иностранные официальные учреждения (центральные банки и резервные фонды) восьмой месяц подряд избавляются от американских казначейских облигаций, продав за это время бумаги на 197 млрд долларов. Даже Великобритания, которая четыре месяца кряду покупала казначейские бумаги США («трежерис»), в апреле возглавила список продавцов, избавившись от облигаций на сумму 16,3 млрд долл. Япония и Ирландия также были чистыми продавцами трежерис.

Но особенно отличился Китай: возобновление продаж в апреле привело к тому, что общий объём трежерис у ЦБ КНР опустился до минимума с мая 2017 года. Ну а самое главное в свежей статистике, безусловно, то, что иностранцы продавали американские государственные долговые бумаги в течение рекордного 12-го месяца подряд. Россия в апреле текущего года снизила вложения в государственные ценные бумаги США почти на 1,6 млрд долларов (с 13,71 млрд до 12,13 млрд).

Но я всё-таки не стал бы чрезмерно обольщаться приведёнными цифрами и спешить с заключением, что доллар США доживает свои последние дни как резервная валюта. Во-первых, и раньше были периоды сокращения объёмов американских бумаг в портфелях официальных денежных властей других стран (пусть и не настолько длительные). Во-вторых, в международных резервах многих стран доллар США представлен преимущественно не в виде казначейских бумаг, а в виде валюты, размещённой на банковских депозитах, а также в некоторых других финансовых инструментах. А статистики по этому компоненту долларовых резервов за последние годы в масштабах мира нет.

Вот, например, международные резервы Российской Федерации. Даже несмотря на весьма радикальное сокращение их долларовой компоненты за прошлый год (с 45,8% до 22,7%), в абсолютном выражении в начале текущего года российские резервы в долларах США составили внушительную цифру в 107,6 млрд долл. На начало текущего года казначейские бумаги США в портфеле Центробанка России составляли около 14 млрд долл., то есть 13% этого объёма. Получается, что остальные 87% — банковские депозиты в долларах США и номинированные в долларах США долговые бумаги иных государств, а также международных организаций.

Чтобы делать заключения о дедолларизации международных резервов в мире, надо иметь общую картину, а не только её часть, представленную казначейскими бумагами США. Такую картину даёт МВФ, правда, с некоторыми задержками.

На начало прошлого года доля доллара США в общем объёме международных резервов всех стран-членов МВФ была равна 62,7%, а на начало нынешнего — 61,7%. Вроде бы снижение доли на один процентный пункт.

Однако не надо спешить с таким выводом. Не все страны раскрывают структуру международных резервов по видам валют. Если посмотреть на валютную структуру международных резервов стран, раскрывающих такую информацию, то мы увидим, что доля доллара США с 54,9% в начале прошлого года повысилась до 58,0% в начале 2019 года. Так что тезис о снижении доли доллара США в мировых валютных резервах, мягко выражаясь, является спорным. Кому-то желаемое хочется выдать за действительное.

Структура платежей

А теперь о таком показателе, как доля доллара США в платёжных операциях в мировых масштабах. Источником такой информации являются регулярные публикации SWIFT RMB Tracker. Только что появились свежие данные за май 2019 года.

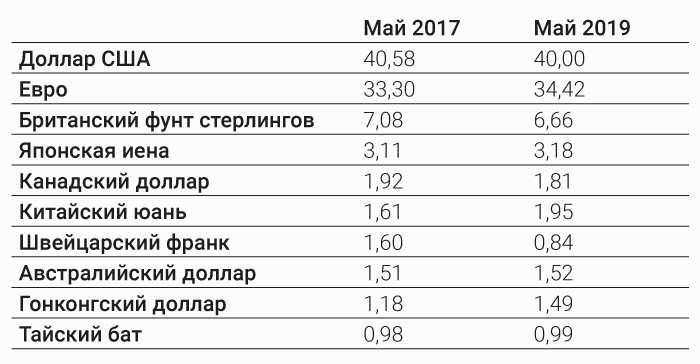

В таблице № 1 представлены данные об удельном весе доллара США и других ведущих валют во всех проходящих через систему SWIFT платёжных операциях (платежи внутри стран + международные платежи).

Для сравнения представлены данные двухлетней давности (май 2017 года).

Табл. 1. Доля основных валют во всех платёжных операциях СВИФТ (%)

За два года доля доллара во всех платёжных операциях SWIFT упала всего на 0,58 процентных пункта. Не очень-то впечатляющий успех в деле дедолларизации.

Если рассматривать тенденции на более длинном отрезке времени, то мы придём к выводу, что позиции доллара США даже укрепились. В январе 2013 года его доля составляла лишь 33,46%, а евро — 40,17%. Т. е. американская валюта занимала тогда второе место, лишь на следующий год ей удалось обойти конкурента.

RMB Tracker также даёт валютный расклад по операциям международных платежей, то есть без внутригосударственных транзакций (таблица № 2).

Табл. 2. Доллар США в международных платёжных операциях СВИФТ

Данные табл. 2 свидетельствуют о том, что позиции доллара США в международных платежах ещё более весомы, чем в общем объёме всех платежей. А главное, доллар США заметно укрепил свои позиции за два последних года — на 1,9 проц. пункта.

Если взять более длительный период времени, то мы увидим чётко выраженную тенденцию к укреплению позиций доллара США. Например, в январе 2014 года его доля была равна 38,75%; в мае 2016 года — 41,68%. За пять последних лет удельный вес американской валюты в международных платежах SWIFT вырос более чем на пять процентных пунктов.

Доллар США «отжимает» долю рынка у евро, швейцарского франка, китайского юаня. Пекин уже на протяжении нескольких лет говорит об интернационализации своего юаня, однако успехи пока что скромны. Его доля в международных расчётах SWIFT за два года выросла крайне незначительно — удалось догнать лишь шведскую крону.

Что касается российского рубля, то ещё в прошлом году он фигурировал в таблицах международных платежей RMB Tracker, которые включают двадцать валют с наибольшими удельными весами. Рубль занимал 19-20-е места в этих рейтингах с долями в диапазоне 0,2-0,3%. Теперь российского рубля уже нет в таблицах. Это означает, что он опустился на более низкие позиции.

Оценили 22 человека

33 кармы