26-летний Александр Кожевников и 27-летний Эмиль Джафаров доставлены в ОВД "Северное Измайлово". Коллекторы пытались прорваться в квартиру должника.

Двое коллекторов из агентства "Сентинел", с которым сотрудничает "Альфа-Банк", уже дали показания в полиции. В самой компании сообщили, что эти сотрудники работают в "службе безопасности".

Напомним, москвичке Ольге начали поступать угрозы после того, как женщина временно перестала выплачивать кредит "Альфа-Банку", ссылаясь на финансовые трудности.

Однако ей сразу же начали поступать угрозы от коллекторского агентства "Сентинел". Звонящие заявляли, что если она не выплатит деньги, они сожгут ее детей и жестоко расправятся с родственниками. Когда Ольга вместе со своей сестрой и детьми находилась дома, ее дверь начали выламывать коллекторы. Тогда женщина обратилась в полицию.

В "Альфа-Банке" отказываются комментировать произошедший инцидент.

Всякое бывает в жизни, сам попадал в такие ситуации когда вроде бы все хорошо, жизнь налажена, все идет своим чередом и вдруг приходит беда...

Беда, как гласит народная мудрость, не приходит одна. И вот вы вчера успешный человек у которого все в жизни хорошо, все под контролем и идет своим чередом как вдруг происходит что-то из ряда вон выходящее.

Это может быть все что угодно, смерть близких, авария, внезапная болезнь и ещё тысячи различных вариантов, ситуации происходят настолько же разные и индивидуальные как все мы живущие на этом белом свете.

В любом случае мы живем в материальном мире и всем нам требуются деньги, это аксиома не требующая доказательств.

И вот вы являетесь обладателем кредита от одного из банков кто предоставляет эту услугу.

Кредиты как и сами банки бывают разные и условия в них разняться, но у всех основная цель, нет не дать вам взаймы и помочь вам с бедой, отнюдь... Цель любого банка - получение прибыли, не важно каким путем, чаще всего используют методы не законные, но поскольку государство делает вид что борется с ними, и даже вводят какие-то условия рядовому заемщику от этих мер контроля ни жарко ни холодно. Но видимость контроля есть, и банки активно не показывают что видят в своих заемщиках "лоха идущего на нерест", а даже демонстрируют своими красивыми и сделанными за большие деньги роликами на эфирном ТВ что все честно.

Естественно, деньги под честный заем давать никто не будет, дураков там нет.

Но нужно "облапошить" потребителя так, внушить ему мысль что он взяв кредит может удовлетворить свой самый изысканный потребительский голод.

Что ни говори а в рекламщики знают что делают, и не зря едят свой дорогой хлеб.И маркетологи в штате как всегда востребованы, а вот юристы... ну хороший юрист стоит очень много денег и в крайнем случае (привет тебе Дмитрий Алексеев, ты лучший! ) его можно привлечь. Но увы и ах-х, если ситуация дошла до привлечения крутого юриста, это значит дело у банка швах и его могут не иллюзорно поиметь, ну или он может потерять прибыль. Ибо прибыль это основной вид деятельности банка.

Ну и что мы в итоге имеем, нужно привлечь как можно больше потребителей которые малограмотны юридически.

В данной статье мы не будем рассматривать эстетичность и моральную ценность того что надо возвращать кредит, или нет. Надо ли взывать к совести. Мы рассмотрим как используя закон уберечь себя от банковского беспредела.

Но вернемся к кредитам...

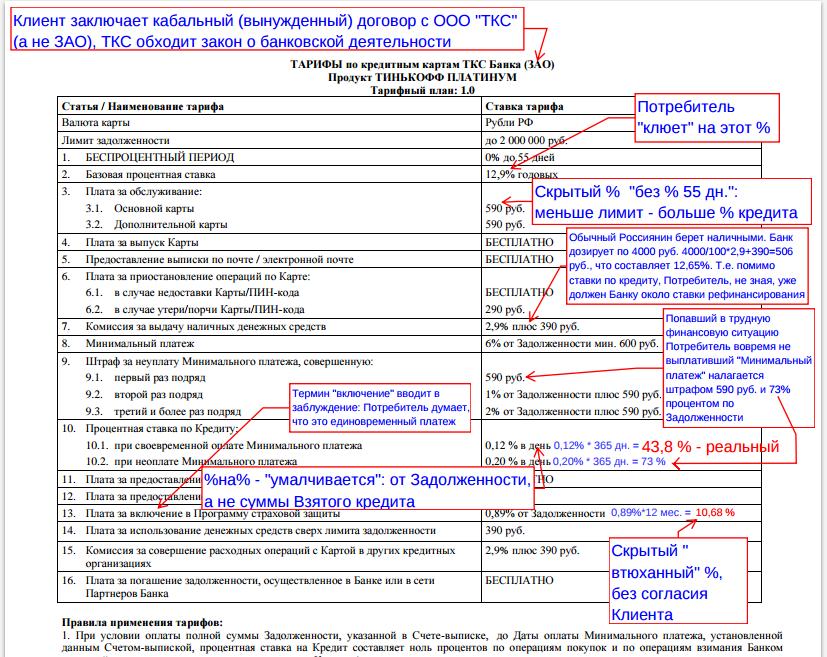

Вот клиент пойман в сети, окучен, повязан грабительским процентом. Кстати "Банк Тинькофф" самый ублюдочный, по ссученности соперничает с "Банк Русский Стандарт". Считает себя самым хитрожопым банком. Я ежедневно вижу тысячи "дурачков" кто расплачивается картой "Тинькофф" в магазине, кафе, метро, и еще Бог знает где.

И это "дурачье", уверяет меня что "Банк Тинькофф" самый честный, процент самый низке и вообще все у них с этим банком зашибись! Это обманутые люди, им внушили с помощью красивых рекламных роликов на эфирном ТВ по федеральным каналам, что получив кредит именно в этих банках то у людей теперь станет все хорошо.

Ага, счаз-з-з, "дывитесь":

Всякое бывает, и вот вы попадает в просроченный задолженности, сначала вам звонит банк:

Потом вам начинают звонить они - коллекторы...

Они звонят вам, звонят вашим родным и близким, пачкают в подъезде стены, двери, клеят замки, подбрасывают письма якобы от вашего лица соседям

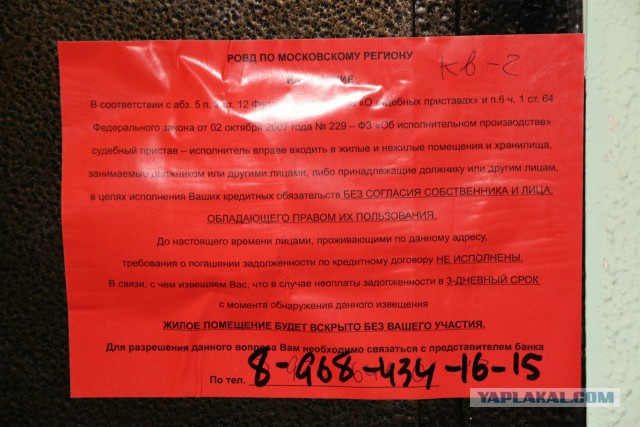

Здесь РОВД - это Региональный Отдел Взыскания Долгов, а не Районный Отдел Внутренних Дел как первое что нам приходит на ум.

"Ну и что делать? Как быть?" - скажет обыватель. А выход есть, причем законный.

Главное не встречаться и не контактировать визуально с коллекторами, даже если вы их сильнее, здоровее и увереннее в себе, все равно не стоит. Дело может дойти до рукоприкладства, вас сознательно спровоцируют, вы нанесете травмы - коллектор тут же на вас напишет заявление, ибо основная их цель - это вымогать с вас деньги. А заявление на вас и ваше рукоприкладство даст коллектору мощнейший против вас же рычаг, вам это надо?!

Нет, есть законные методы от них, ну вот ими и воспользуемся.

Как гласит 1-я ст. ГК РФ:

"Гражданское законодательство основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты."

То есть, суд в России основан на состязательности, сразу же приходит на ум пословица: - "Закон — что дышло: куда повернёшь — туда и вышло".

У рядового гражданина есть все необходимые юридические законы чтобы доказать его правоту и невиновность, единственное чего у него нет - это юридического образования. Получается что квалифицированный юрист может вертеть дышлом, в смысле законом так как ему хочется. "Но на каждую хитрую задницу найдётся болт с резьбой", и "да не оскудеет талантами земля русская!"

По этому умные люди используя законодательство нашли способ как до суда, снизить и уберечь себя от коллекторов.

Помните всё, что им нужно это создать психологическое давление потому, что других прав у них нет и не будет. Вот информация вам поможет бороться с ними.

Ч.4 ст.15 ФЗ "О потребительском кредите (займе)": "Кредитор, а также лицо, осуществляющее деятельность по возврату задолженности, не вправе совершать юридические и иные действия, направленные на возврат задолженности. С намерением причинить вред заёмщику, а также злоупотреблять правом в иных формах".

Согласно статье 26 ФЗ "О банках и банковской деятельности", кредитная организация обязана гарантировать тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов.

1) Сбор личной информации о заемщике - Статья 137 УК РФ. Нарушение неприкосновенности частной жизни

2) Изучение финансового положения заемщика - Статья 137 УК РФ. Нарушение неприкосновенности частной жизни, Статья 857 ГК РФ. Банковская тайна, Статья 26 ФЗ "О банках и банковской деятельности".

3) Многократные звонки в течение дня с заданным временным интервалом - Статья 137 УК РФ. Нарушение неприкосновенности частной жизни.

4) Звонки друзьям, соседям, родственникам - Статья 137 УК РФ. Нарушение неприкосновенности частной жизни, Статья 129 УК РФ. Клевета.

5) Звонки работодателю - Статья 137 УК РФ. Нарушение неприкосновенности частной жизни; Статья 129 УК РФ. Клевета.

6) Приход в квартиру заемщика - Статья 139 УК РФ. Нарушение неприкосновенности жилища.

7) Угнетение, давление на заемщика - Статья 130 УК РФ. Оскорбление, Статья 117 УК РФ. Истязание, Статья 163 УК РФ. Вымогательство.

8) Угроза здоровью - Статья 111 УК РФ. Умышленное причинение тяжкого вреда здоровью, Статья 112 УК РФ. Умышленное причинение средней тяжести вреда здоровью, Статья 119. Угроза убийством или причинением тяжкого вреда здоровью.

9) Присутствие рядом с коллектором спортивных молчаливых людей - Статья 117 УК РФ. Истязание, Статья 163 УК РФ. Вымогательство.

В соответствии с п. 1 ст. 385 ГК РФ, должник вправе не исполнять обязательства по возврату долга коллекторскому агентству как новому кредитору до того момента, как ему предоставят доказательства перехода к нему права требования.

На основании ст. 386 ГК РФ должник вправе выдвигать против требования коллектора возражения, которые он имел против первоначального кредитора, т. е. банка, к моменту получения уведомления о переходе прав по обязательству к новому кредитору.

При уступке права требования коллектору заемщик утрачивает право защищать свои права в соответствии с Законом РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей», поскольку с банком – поставщиком услуги по предоставлению кредита его правоотношения прекращаются, а коллектор таковым не является.

Во-первых, на основании п. 3 ст. 857 ГК РФ в случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков. Это гражданско-правовая ответственность.

Во-вторых, в соответствии со ст. 13.14 КоАП РФ разглашение информации, доступ к которой ограничен федеральным законом (за исключением случаев, если разглашение такой информации влечет уголовную ответственность), лицом, получившим доступ к такой информации в связи с исполнением служебных или профессиональных обязанностей, за исключением случаев, предусмотренных ч. 1 ст. 14.33 КоАП, влечет наложение административного штрафа на граждан в размере от 500 до 1 тыс. руб.; на должностных лиц – от 4 тыс. до 5 тыс. руб.

Наконец, в-третьих, УК РФ предусматривает ответственность (вплоть до лишения свободы на срок до 3 лет) за незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну, а также за собирание сведений, составляющих, в частности, банковскую тайну, путем похищения документов, подкупа или угроз, а равно иным незаконным способом (ст. 183 УК РФ).

Не следует также забывать, что ч. 2 ст. 14.8 КоАП РФ установлена ответственность за включение в договор условий, ущемляющих установленные законом права потребителя (влечет наложение административного штрафа на должностных лиц в размере от 1 тыс. до 2 тыс. руб.; на юридических лиц – от 10 тыс. до 20 тыс. руб.).

Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законом или иными правовыми актами РФ в области защиты прав потребителей, признаются недействительными, согласно ч. 1 ст. 16 Закона «О защите прав потребителей».

Мне удалось поговорить с одним человеком с форума, он любезно предоставил свою историю и поделился со мной материалами. Ведь все люди братья, а банк который дал вам кредит - вас обманывает. Данным персонажем был получен кредит в "Альфа-Банк" на 500 тыс руб, два года этот человек его исправно платил, за эти два года банк ни разу не сделал перерасчет, ни снизил процентную ставку по кредиту. Изначально ставка была 17%, наоборот, по прошествии двух лет поднял ее до 38%, сказать что банк а#уел, это ровным счетом ни сказать ничего.

В итоге персонаж забил на утвержденные ежемесячные выплаты, т.к. "Альфа-Банк" изменил условия договора в одностороннем порядке ссылаясь на договор оферты (привет "Банк Тинькофф"!), хотя закон о банковской деятельности говорит ровно обратное:

"ст. 10 Закона РФ «О защите прав потребителей», ст. 30 Федерального закона «О банках и банковской деятельности»).

К такой информации, в частности, относятся: размер кредита, график его погашения, полная стоимость кредита в процентах годовых (в расчет полной стоимости кредита включаются платежи по кредиту, связанные с заключением и исполнением кредитного договора, в том числе платежи в пользу третьих лиц, определенных в кредитном договоре).

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.Такой договор считается ничтожным."

Банк обязан определять в кредитном договоре полную стоимость кредита, предоставляемого заемщику – физическому лицу, а также указывать перечень и размеры платежей заемщика – физического лица, связанных с несоблюдением им условий кредитного договора.

Условия, включаемые в кредитный договор, не должны противоречить закону и существу кредитного договора. Включая в текст кредитного договора положения, идущие вразрез с действующим законодательством, банк устанавливает условия, ущемляющие права заемщика, в кредитном договоре, заключенный с физическим лицом, например:

возможность банка в одностороннем порядке изменять размер процентной ставки;

исключение возможности выбора суда для разрешения спорной ситуации с банком

Включение в кредитный договор условия о выплате банком заемщику по его требованию неустойки в размере 0,2% и более от суммы кредита за каждый день просрочки перечисления кредита (в случае невыполнения обязательства о перечислении суммы кредита в установленный срок).

Как итог, практическое руководство к действию когда вам звонят коллекторы.

При первом упоминании долга, поинтересуйтесь у собеседника, из какой компании он звонит, узнайте его ФИО.

1. Спросите, на каком основания он взыскивает долг, задавайте любые вопросы про законность передачи долга от непосредственного кредитора в данную организацию.

Например:

- «Чем вы можете доказать, что долг передан/продан вашей компании?», - - «Где документ, удостоверяющий ваши полномочия на взыскание долга?»,

- «А где ваши документы, подтверждающие занятость в данной компании?».

Предложите персональному коллектору выслать все документы заказным письмом через Почту России. Не забудьте сказать, чтобы он заверил все бумаги у соответствующего должностного лица. При этом напоминайте, что не отказываетесь от переговоров, а просто хотите убедиться в законности действий.

А если у коллекторов нет документов, подтверждающих право на взыскание, значит можно писать заявление о вымогательстве денег (ст.163 УК РФ). Открытие уголовное дело умерит их пыл.

Если словесный запрос о доказательстве полномочий по взысканию не был удовлетворен, отправьте в коллекторское агентство заказное письмо с уведомлением о вручении примерно следующего содержания:

"В соответсвии со ст. 358 ГК РФ "Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода требования к этому лицу"

В соответствии с ч.2 ст 385 ГК РФ кредитор уступивший требование другому лицу, обязан передать ему документы, удостверяющие право требования.

В соответствии со ст. 389 ГК РФ уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей форме.

В соответствии с ч.3 ст. 55 ГК РФ руководителем представительств и филиалов назначаются юридическим лицом и действуют в интересах юридического лица на основании доверенности.

Представительства и филиалы должны быть указаны в учередительных документах создавшего их юридического лица и действуют на основании учережденных им положений.

На основании вышеизложенного для установления факта права требования (для установления факта, того, что организация действует по агентскому договору и является законным представителем кредитора) предлагаю в срок [ тут надо указать срок предоставления документов]

предоставить в мой адрес следующие документы:

1. Завереную копию учередительных документов

2. Копию положения о создании филиала или представительства [если общаемся с представительством ].

3. Доверенность, выданую руководителю филиала или представительства.

4. Доверенность выданую сотруднику организации, который ведет со мной переговоры и обрабатывает мои персональные данные, либо завереную копию приказа о приеме на работу данного сотрудника.

5. Заверенную копию кредитного договра.

6. Заверенную копию договра цессии с приложением (если договр цессии)

завереную копию агнтского договра (ст. 1005 ГК РФ).

7. Заверенную копию поручения по агентскому договору.

8. Заверенную копию лицензии Роскомнадзора (обработка персональных данных )

9. Заверенную копию движения средств по счету.

10. Расчет суммы задолженности.

Настоящий запрос документов и информации не является согласием на обработку моих персональных данных, равно как и не является согласием с требованиями, предьявленными Вами.

Они не смогут выполнить и 1/10 части законных требований. А если дело дойдет до суда, вы сможете аргументировать свой отказ от выплаты долга коллекторам тем, что ими не были предоставлены запрашиваемые документы.

Если вам попалось коллекторское агентство с образцовым пакетом документов, обязательно попросите копию для себя и тут же отправляйтесь в другую инстанцию – Роспотребнадзор. В нашей стране, это, пожалуй, единственный орган, который всегда на стороне заемщика. Лишняя проверка коллекторского агентства никогда не помешает, а если их будет несколько, так вообще сказка.

Помните, последний ваш спасательный круг - суд. Суд обяжет вас выплачивать только сумму долга, штрафы за просроченные платежи, проценты по кредиту, что-нибудь еще все это суд пошлет нахер, и исходя из вашего материального положения суд вынесет минимальный платеж который вы будет вынуждены платить кредитору.

Ну взял я 6 лямов на постройку коттеджа в котором буду жить, а ту внезапно потерял работу и стою на бирже, ну обяжет меня суд платить по 500 рублей в месяц Банку, да я согласен.

Посчитаем, 6 000 000 млн разделить на 500 - это будет 12000 месяцев, 12 000 месяцев разделить на 12 месяцев в году = 1000 лет. Да я согласен! Обеими руками за!

Ну хорошо, допустим я взял 6 млн рублей на постройку дома, банк мне их дал сначала под 14,4 % годовых, но в договоре Банк схитрожопил и зарядил мне на штрафах космический %, вроде 54,6 % годовых. Естественно я узнал об этом когда прошел льготный период, и я пропустил на два дня очередной платеж.

Банк закусил удила и начал накручивать %, начались бесконечные звонки, разобравшись в ситуации банк был послан в пешее эротическое путешествие. Почему, спросит заинтересованный читатель. Отвечаю, а потому что Банк когда выдавал вам кредит впарил вам страховку, еще он вам влепил самый дорогой счет в своем банке (ну это отдельная тема, для фанатов )).

Ну так вот, когда вы пропустили или задержали пару ежемесячных выплат, банк направил письмо страховщику, и получил страховку по вашему кредиту.

Ну то есть, вы не занесли пару месяцев денег, банк написал страховой компании запрос, и получил всю сумму выданную вам по страховке, а ваш долг слил коллекторам.

По этому вам звонят уже не из банка, а из коллекторского агентства, смысл звонить Банку когда он уже вернул своё бабло.

Ну и в крайнем случае можно инициировать процедуру банкротства, если у вас одна квартира, один участок с домом в котором вы живете, что бы вам не писали и не говорили коллекторы забрать они у вас по закону это не смогут, ну а по беспределу тем более.

Так что не бойтесь, не идите с ними на визуальный контакт, но пообщаться можно, главное будьте сдержаны не проявляйте лишних эмоций. Ну и смотрите на других людей, помните закон на вашей стороне.

По этому не бойтесь экспериментировать и помните, что за невозврат долга уголовная ответственность не предусмотрена, а доказать факт мошенничества практически невозможно.

Ответ коллекторам из:

Рекомендую послушать аудио запись разговоров с КА "Сентинел".

Сентинел 1-й разговор (mp3) (17.0 МБ)

Сентинел 2-й разговор (mp3) (30.5 МБ)

P.S. Все аудио и прочие материалы размещены с разрешения владельца.

P.P.S. Сайт тупит вот линки

Оценили 34 человека

37 кармы