Несколько раз в комментах наталкивался на недоумение: «как это не было в СССР растовщичества, ведь кредиты же были!». Действительно, кредитование в СССР было вполне себе развито, и здесь тема уже обсуждалась.

Видим, что одних только потребилельских кредитов (продажа товаров в рассрочку) в 1980-м году выдано на сумму почти 2 млрд. рублей, или 12 млн. средних зарплат. В пересчете на среднюю зарплату 2023-го года, это почти 886 млрд. руб., что примерно в 1.8 раз больше, чем выдано потребительских кредитов за 2023 год.

Объяснение простое: в СССР зарплаты вполне хватало на питание (без ресторанов, конечно), одежду, и повседневные расходы, но товары длительного пользования были менее доступны. Например, цветной телевизор стоил более 700 руб., что в пересчете в современные цены по средней зарплате составило бы примерно 360 тыс. руб. Процент взимался небольшой, от 1-2% до ~4%. Любопытно, что оформление кредитов и взимание задолженности было возложено на магазины.

В этих условиях потребительское кредитование сохраняло свою привлекательность для категорий населения со средним достатком. К 1980 г. обеспеченность теле- и радиоприёмными устройствами составила 85 на 100 семей, холодильниками – 86, стиральными машинами – 70, швейными машинами – 65, фотоаппаратами – 31, электропылесосами – 1050. Тем не менее в 1981 г. население купило в рассрочку почти треть холодильников, около 14% мебели, десятую часть киноаппаратов, мотоциклов и радиоаппаратуры.

Рассрочка платежей за товары в 1983 г. составила 5 609 млн руб., в 1984 г.– 6 383 млн руб. (под залог имущества в ломбардах граждане получили за те же годы 630 и 691 млн руб., из касс взаимопомощи – 1 761 и 1 777 млн руб. соответственно). Судя по материалам выборочного анализа 26756 поручений обязательств покупателей в крупнейших универмагах Ленинграда (Нарвский, Московский, Кировский, Купчинский) за период с ноября 1984 г. по декабрь 1985 г., из общего числа заёмщиков на долю рабочих приходилось 49.7%, служащих – 47.8%, пенсионеров – 2.5%. Большинство их (56%) являлись среднеоплачиваемыми категориями населения (с зарплатой от 136 до 194 руб.). Они приобретали в кредит товары стоимостью от 100 до 300 руб. (более 50% товаров, купленных в рассрочку). Дорогостоящие покупки (от 800 до 2 300 руб.) совершили всего около 5.5% заёмщиков. При этом существенной разницы в ассортименте не было выявлено.

Наибольшую долю в объёме покупок у всех категорий населения составляла одежда (около 46–47%). Телевизоры чаще всего покупали пенсионеры (23.7%), магнитофоны и радиотовары – рабочие (6.8 и 7.2%).

С 1985 г. у потребителей появилась возможность приобрести в рассрочку легковой автомобиль (в РСФСР – «Москвич» и ВАЗ 2121 «Нива»). Сумма кредита не могла превышать восьмимесячный заработок покупателя, остальные деньги необходимо было внести в качестве первоначального взноса.

Источник: Елена Твердюкова «Продажа товаров в рассрочку как вид потребительского кредитования в СССР (конец 1950-х – 1980-е гг.)» (скачать PDF).

Заметим, что выдавались и жилищные ссуды, другими словами, — ипотека. В 1980-м году выдано почти 4.4 млрд. руб., что в пересчете составило бы около 2 трлн. руб. (в 2023 г. банки одобрили россиянам почти 2 млн. ипотечных ссуд на 7,85 трлн руб., что в 1,6 раза лучше результата предыдущего года (4,85 трлн руб.)). Таким образом, пресловутая ипотека в СССР имелась, и была в разы, но не на порядки меньше современной.

Кредитование народного хозяйства, разумеется, тоже присутствовало, и измерялось в десятках и сотнях млрд. рублей. Например:

За отчетный период 1971–1973 годов Госбанк значительно расширил сферу приложения долгосрочного кредита, особенно в сельском хозяйстве. Расчетами планов на 1971–1975 годы предусматривалось выдать долгосрочных ссуд народному хозяйству за три года девятой пятилетки 17,39 млрд. рублей. Фактически за этот период предоставлено почти 18 млрд. рублей. Это в 1,5 раза превышает объем выданных хозяйству ссуд за первые три года восьмой пятилетки.

Ставка составляла от 0.5 до 10% годовых.

Почему же заявлено, что ростовщичества в СССР не было? А дело в том, что это понятие подразумевает не только существование ссудного процента, но и субъекта его присвоения, отличного от эмиссионного центра, т. е. частника, поглощающего прибыль. В этом кроется деструктивное свойство ростовщичества, как основного источника монетарной инфляции.

Формула проста: A = P + I, где A — конечная сумма, P — начальная сумма, а I — процент. Очевидно, что государство, допускающее ростовщичество, обязано постоянно «допечатывать» сумму «I», чтобы заемщики смогли исполнить свои обязательство перед ростовщиками. Если этого не делать, имущество заемщиков быстро и неизбежно перейдет в собственность ростовщиков в качестве уплаты долга.

Далее, предположим, что прибыль снова выдается в качестве займа («капитализация», т. е. причислении к телу кредита), таким образом получаем вот что:

Формула для расчета ростовщических процентов:

A = P(1 + r/n)^(nt) Где:

A — конечная сумма (общая сумма долга и процентов после n периодов);

P — начальная сумма (основной долг);

r — годовая процентная ставка (в десятичных долях);

n — количество раз, когда проценты начисляются за год (обычно это 12 для ежемесячных начислений);

t — количество лет, на которое происходит накопление.

Что, дает необходимость экпоненциального роста денежной массы, а значит, ведет к инфляции, поскольку рост денежной массы никак не связан с увеличением производства товаров и услуг.

Этот простой факт известен с Библейских времен, поэтому все мировые религии считают ростовщичество грехом и запрещают его (правда, иудаизм порицает ростовщичество только «между своими»).

В СССР кредиты выдавало государство, оно же аккумулировало процентный доход и оно же эмитировало деньги. Таким образом, государство имело свободу маневра, обязанности безусловно увеличивать денежную массу не имело, и инфляции быть бы не должно. Но она была.

Дело в том, что ростовщичество — основная, но не единственная причина возникновения инфляции, так же инфляцию порождают ошибки руководства.

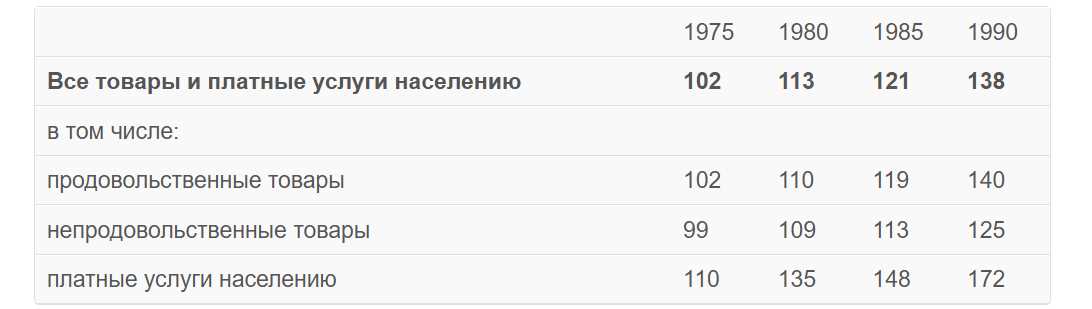

Итак, инфляция в СССР была, но само слово не употреблялось, использовалось понятие «индекс потребительских цен». Расчет индекса выполняло с 1948 года ЦСУ СССР для фиксации темпов снижения цен (по ссылке).

Однако, впоследствии снижение превратилось в рост, а значит, проявилась инфляция:

2.40. ИНДЕКСЫ ПОТРЕБИТЕЛЬСКИХ ЦЕН

(1970 = 100)

Оценили 7 человек

9 кармы