Предсказание 2014-го года

Нефтяное освоение России географически напоминает динамику становления России или сводки с проигрываемой войны - войска отступают с западного фронта, проигрывают одну за другой европейские области и движутся всё дальше в на восток, сопротивление же сохраняется только в самых удалённых частях страны. Только в самых северных и самых восточных областях, там, где самые сложные условия, продолжают существовать последние очаги сопротивления, где ещё может выковаться оружие победы.

Кому-то военная метафора может показаться притянутой за уши, но достаточно вспомнить СССР, для которого тогдашнее снижение мировых цен на фоне пика добычи послужило одним из катализаторов проигрыша в реальном, а не гипотетическом противостоянии.

Исторически, всё смещается с запада на восток

Рассмотрим три региона России - европейскую территорию России (ЕТР), западную сибирь и восточную сибирь с дальним востоком.

1. Все основные месторождения на ЕТР, за исключением самых северных и шельфовых месторождений, прошли свой пик в середине 70 годов - синяя и зелёные линии с тех пор падают.

2. Затем разведка и добыча были перекинуты дальше в тыл - на восток, в Западную Сибирь. Гремело царь-месторождение “Самотлорское” и другие. СССР пал, но записи про оружие предков остались пылиться в архивах университетов и геологических служб. В 2000-х оно было найдено, собрано, подчищено до блеска и использовано во всей мощи.

3. Но сейчас и это оружие начинает сдавать, враг наступает и приходиться уходить ещё дальше на восток, так что ситуация для современной России сейчас напоминает ситуацию позднего СССР, за исключением цен - почти весь прирост добычи обуславливается уже не западной, а восточной сибирью (Красноярский край, Якутия. См. ниже)

Последние года добыча росла за счёт Восточной Сибири

Чтобы вникнуть в динамику добычи нефти по всей России стоит взглянуть на динамику регионов. На первый взгляд, всё достаточно оптимистично - мощный рост в восточной сибири и дальнем востоке перекрывает скромное падение западной сибири и в итоге добыча Росси растёт:

Но, к сожалению, если покопаться в деталях уже сейчас картина более пессимистичная.

Падение добычи в 2014

За общим новостным фоном мало кто обратил внимание, но в России случился он, пик нефти. Случился он в декабре 2013 года, суточная добыча тогда была равна 1451.3 тыс. тонн (10,6 МБ/д) и это было максимальное значение добычи за всю историю РФ. По последним данным, в 2014 году добыча падала 6 из 7 месяцев. Реализовано падение на 2,3% от пика (10,35 МБ/д). Так что объявляю пик нефти РФ официально открытым.

Рационалистический ум сразу возразит, что я просто акцентирую внимание на коротком периоде и к концу года всё вырастет обратно, а если не к концу, так к лету следующего года уж точно. Как я могу знать действительно ли это начало тренда или это только эпизод?

Давайте поговорим о грушах:

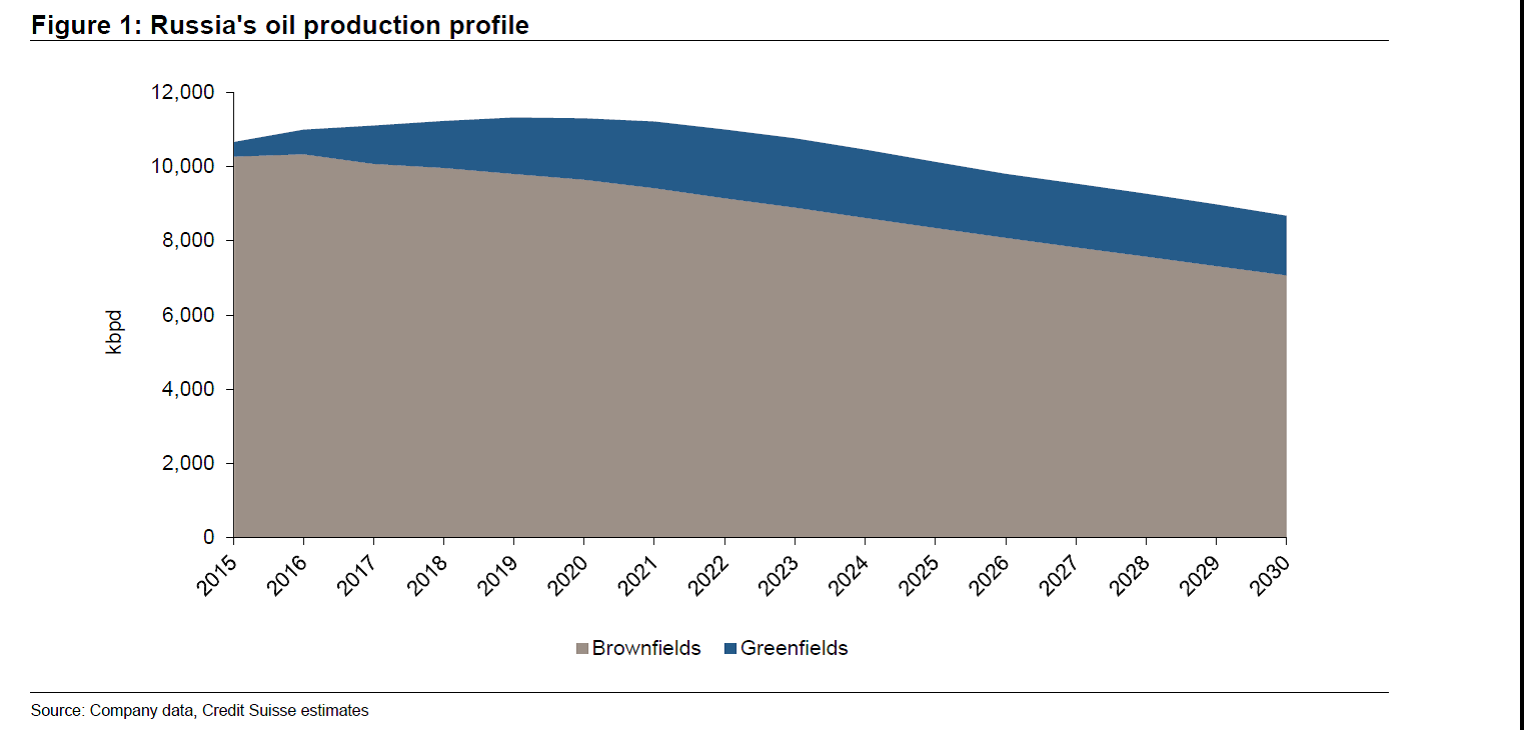

В индустрии месторождения делятся на “гринфилды” (зелёные) и “браунфилды” (коричневые) ну или, по-русски, новые и старые месторождения. Разница у них примерно как у груш - зелёные это растущие свежие груши. На таких месторождениях добыча увеличивается при минимальном бурении, дебиты скважин растут. Коричневые же - это спелые, а потом и переспелые груши. На таких месторождениях без применения принципиально новых технологией добыча стагнирует, а потом и падает. Если и удаётся поднять добычу, то за счёт массивного увлечения бурения, ведь средний дебит новых скважин тоже падает, что означает увеличение себестоимости нефти, снижение EROEI.

Поэтому для понимания прошел ли в России пик нефти или мне просто показалось, стоит посмотреть на то, сколько у нас растёт зелёных груш:

Добыча с гринфилдов

Итак мы видим, что с 2010 года добыча с гринфилдов по России не растёт (уровень в 37-38 млн тонн). Скажу даже больше, гринфилды европейской и западно-сибирской территории России показывают снижение по 3-4 млн тонн в год. Судя по всему, они просто переводятся в разряд браунфилдов, но ничем не заменяются. И только симметричный рост в восточной сибири позволял держать полочку гринфилдовой добычи. И вообще, обеспечивал рост добычи России в последние годы.

Но на самом деле у каждого гринфилда есть имя и фамилия, поэтому мы вполне можем проанализировать вещи в деталях.

Есть вот эта достаточно известная диаграмма годичной давности. Тут показаны все значительные месторождения, которые входили в строй за последние годы и должны войти в ближайшем будущем:

Как видно, последнее существенное месторождение это Ванкорское, по большой части именно за счёт него имеется рост последних 5 лет. Но в 2014 происходит перелом - месторождения, которые раньше наращивали добычу и позволяли расти добыче всей России почти перестают расти:

Вспоминая из диаграммы выше, что прирост восточной сибири был 5,2 млн тонн и именно он обеспечивал рост добычи в России, становится понятна лидирующая роль Ванкора

В общем, вместо ввода +5,9 млн тонн в 2013 году, в 2014 будет около +2,3 млн тонн с отмеченных новых месторождений. Конечно есть и множество других месторождений, но они ситуацию кардинально не меняют. И до 2016-2018 особого роста на востоке уже не будет, поскольку именно тогда начнут вводить новые крупные месторождения (в соответствии с текущими планами). Так что оружие для следующей битвы хоть и куётся, но ведь может и не поспеть.

Вы можете сказать, что есть ещё и на севере много месторождений плюс каспий, а ещё есть огромный старый фонд в Западной Сибири. Мы можем поднапрячься: набурить боковых стволов, применять более серьёзные технологии стимуляции, да в конце концов перейдём на сланцевую нефть. Но есть ещё один серьёзный фактор...

Падение добычи на старых месторождениях

Сегодня основной падающий фонд находится в Ханты-Мансийском АО (90% добычи западной сибири), именно оттуда родом взрывной рост нефтедобычи СССР 1970-х. Ситуация там такова, что ежегодно выпадает из добычи 4,5 млн тонн.

За следующие 6 лет этими темпами выведется около 26 млн тонн. Так как ЕТР пока удаётся стагнировать по добыче, то многое сводится к поединку старого ХМАО и молодой восточной сибири - сможет ли восточная сибирь вводить больше, чем выводит ХМАО? Как мы уже выяснили, до 2013 это удавалось, с 2014 - нет.

Следующая волна ввода месторождений приходится на 2016-2018 и полки у них приходятся на район 2020-го. Это юрубчено-тохомское, Куюмбинское, месторождения ванкорской группы, восточно-мессояхское, среднеботуобинское и другие. Только перечисленное это уже +26,5 млн тонн к 2020 и вроде как проблемы падающего ХМАО можно решить. Но все эти месторождения очень сложные (геологически, инфраструктурно), и чем ближе к вводу в эксплуатацию, тем удлиняются сроки и сокращаются проектные объёмы добычи.

Например, из достаточно свежих новостей, нефтепровод Куюмба-Тайшет который должен наполняться Юрубчено-Тохомским и Куюмбинским гигантами, планировался к 2020 быть заполненным на 14 млн тонн. Потом эти объёмы сократились до 10,5, а теперь составляют 8,5 млн тонн. Только на Юрубчёно-Тохомском уже к 2017 должны были добывать 2,4 млн тонн, а сейчас говорят о 0,8 млн тонн.

Сколько таких изменений ещё будет за 6 лет?

Поэтому, 2020 год это слишком отдалённая перспектива, чтобы утверждать что-то хоть сколько-нибудь достоверно. Ясно одно - следующей волне ввода в теории по силам удержать падение добычи в РФ и даже нарастить. Но как говорится: “В теории нет разницы между теорией и практикой. А на практике есть”.

Так, что в ближайшие два года падение продолжится и будет длиться до следующей волны ввода новых месторождений, намеченной на 2016-2018, и это совсем без учёта факторов мировой политики.

Предсказание 2018-го года

Пик добычи нефти в России может составить 570 млн тонн в 2021 году, заявил министр энергетики Александр Новак во вторник на совещании по вопросам стимулирования добычи нефти и развития нефтедобывающей отрасли.

"В случае сохранения текущих трендов, если мы ничего не будем делать, мы можем столкнуться с негативными последствиями достаточно скоро. Сегодня, в 2018 году, мы ожидаем примерно 553 млн тонн добычи нефти, на пик мы выйдем в 2021 году- это 570 млн тонн. После чего может начаться постепенное снижение и к 2035 году мы можем снизить добычу до 310 млн тонн, то есть фактически потерять 243 млн тонн или 44% добычи", - сказал Новак.

Он отметил, что по мнению экспертов, "в долгосрочном тренде цена на нефть будет в районе $50 за баррель, то есть сегодняшняя ситуация роста цены до 78-80 за баррель носит конъюнктурный характер, связанный с тем, что есть и премия к цене, и риск возможности введения санкций, и риски по сокращению предложения".

"Развитие технологий снижает себестоимость разработки запасов и, тем самым, увеличивает ресурсную обеспеченность мировой экономики нефтью. Вместе с тем, наравне с замедлением темпов роста спроса на нефть, неуклонно это ведет к приближению момента насыщения рынка, к уменьшению и исчезновению ресурсной ренты, падению доходов от продажи нефти. К 2030 году прогнозируется уменьшение мирового роста спроса с 1% в среднем до 0,4%, а в будущем может быть еще меньше. В связи с этим уже сегодня усиливается конкуренция между странами и нефтедобывающими компаниями за долю рынка, и возможность монетизации тех ресурсов, которые имеются на балансах. Почти все страны, имеющие потенциал по наращиванию добычи, активно сейчас стимулируют развитие этого сектора. Все понимают, что невозможность монетизации запасов - это не только риск остаться с невостребованными запасами в течение 20 лет, но и упущенные возможности по привлечению инвестиций", - говорит Новак.

Зарубежный опыт

По словам Новака, в США, например, применяются такие меры, как освобождение от налогов 15% валового дохода для истощенных участков, налоговый вычет для части расходов. В Канаде вводится новая система роялти, которая учитывает сложность бурения. В Норвегии - снижение ставок налога для компании по системе аплифт.

"Россия сегодня является лидером по добыче нефти, это обеспечивается в основном дешевыми запасами, открытыми в советское время. Это позволяет удерживать рентные налоги на одном из самых высоких уровней в мире - 68% от выручки. При этом в традиционных регионах добычи, где отсутствуют льготы, предельный уровень налогообложения составляет еще выше - 87%. Это, конечно, резко контрастирует с фискальной политикой крупнейших производителей нефти в мире, где налоговая нагрузка значительно ниже и направлена на мотивацию ускорения монетизации запасов нефти и создания благоприятных условий для хозяйствования капитально интенсивной отрасли экономики", - подчеркивает глава Минэнерго РФ.

Тенденции

"За последние десять лет у нас средний дебит скважины в среднем снизился на 4%, средняя обводненность увеличилась. При этом для добычи нефти сегодня приходится бурить на 78% больше, чем десять лет назад. То есть почти в два раза больше проходит бурения. Капитальные затраты выросли в 2,8 раза. Добыча нефти при этом выросла на 12%. На добычу одной тонны затраты выросли в 2,4 раза. По сути это подтверждает, что условия добычи существенно ухудшаются", - акцентирует внимание Новак.

"Хочу обратить внимание на ситуацию в Западной Сибири, в Ханты-Мансийском автономном округе. В Западной Сибири наблюдается еще более существенное ухудшение показателей продуктивности. Так, дебит новых скважин уменьшился на 36%, то есть каждая новая скважина дает на 35% меньше, чем это было десять лет назад. Обводненность увеличилась за десять лет с 33% до 45%. При том что это наш основной нефтедобывающий регион, где извлекается почти 2/3 российской нефти", - сказал он.

Общие запасы нефти на начало 2017 года в России 29,7 млрд тонн, в Западной Сибири порядка 11 млрд тонн запасов. При том что регион обладает самой развитой инфраструктурой, за последние десять лет добыча нефти сократилась с 333 млн тонн до 314 млн тонн, а общая доля снизилась с 68% до 57%. В ХМАО снижение составило еще больше - 15% падения добычи, добавил министр.

В совещании приняли участие первый вице-премьер - министр финансов Антон Силуанов, заместители председателя правительства Алексей Гордеев, Дмитрий Козак, министр энергетики Александр Новак, министр транспорта Евгений Дитрих, а также руководители профильных компаний.

Констатация факта

Добыча нефти в России в 2020 году впервые за много лет сократилась. По оценке министра энергетики Александра Новака, падение по итогам года может составить 8%. Эти данные не учитывают еще и спада в добыче газоконденсата. В основном падение обусловлено участием нашей страны в сделке ОПЕК+, но есть и другие причины. В будущем возможны проблемы с выходом на докризисные уровни, так как восстановление некоторых месторождений, особенно старых, будет не самой простой задачей. В то же время опрошенные «Известиями» эксперты считают, что при возвращении мировой экономики к норме, добыча может стабилизироваться и даже увеличиться.

Во второй половине 2000-х годов в мире была популярная теория пика добычи нефти, согласно которой в скором времени производство углеводородов будет снижаться в мире вообще и в отдельных странах в частности. Не обошла она и Россию. В 2008 году вице-президент «Лукойла» Леонид Федун предсказал падение добычи с достигнутых уровней в 480–490 млн т в год.

Этого, однако, не произошло. С 2010 года российская «нефтянка» неустанно наращивала производство как за счет использования новых крупных месторождений, так и за счет повышения эффективности разработанных участков. Всё последнее десятилетие добыча повышалась на 1–3% ежегодно за исключением 2017 года, когда объемы производства снизились на 0,1%, то есть фактически не изменились. Интересно, что спада не произошло даже в 2014–2016 годах, когда шок с обвалом нефтяных цен был сильнейшим за всю новейшую историю (нефть подешевела примерно на $50 за баррель).

2020 год стал исключением из правила. Начало эпидемии коронавируса совпало с провалом переговоров в рамках ОПЕК+, в результате которых на время наступил «неограниченно свободный рынок» нефти в мировых масштабах, а отдельные производители, прежде всего Саудовская Аравия, еще и пытались демпинговать. Шокирующий эффект на рынках оказался слишком сильным — цены на марку Brent во второй половине апреля рухнули до $18 за баррель, а американская WTI в отдельных регионах стала стоить меньше нуля. Так что сторонам уже через месяц пришлось вновь усесться за стол переговоров. Большинство крупных производителей резко сократили добычу, в частности, Россия уменьшила производство до 9 млн баррелей — почти на полтора миллиона баррелей меньше, чем зимой 2019–2020 годов. Стоит, впрочем, отметить, что эти цифры не учитывают газоконденсат, который составляет 7–10% российской добычи и который выведен за скобки квот.

С начала следующего года взятые в результате кризиса квоты будут повышаться. Россия сможет увеличить производство примерно на 125 тыс. баррелей в январе, в дальнейшем постепенно наращивая добычу. Однако по итогам текущего года спад в производстве, по оценке Минэнерго, составит 8%, что является невиданным для страны показателем с 1990-х годов.

По словам аналитика ГК «Финам» Ивана Семченкова, беспрецедентный спад в 2020 году наблюдался по всему миру, и сделка ОПЕК+ — не единственная его причина.

— Общий спад добычи прогнозируется на уровне 8–9 млн баррелей в сутки. В 2019 году в среднем добывалось чуть больше 100 млн баррелей в сутки. Снижение действительно очень большое — настолько крупного добровольного сокращения не было за всю историю ОПЕК. Мы считаем, что столь серьезное снижение добычи было продиктовано не только сделкой, но и переполненными запасами. Дело в том, что во II квартале наблюдался крупнейший профицит на рынке нефти, и если бы страны не заключили соглашение, то случился бы коллапс, хранилища наполнились до отказа за пару месяцев и нефть пришлось бы утилизировать, сжигать или как-нибудь по-другому от нее избавляться, так как хранить ее было бы попросту негде! Коммерческие запасы на сегодня превышают 200 млн баррелей, и это после III квартала, который отличился одним из крупнейших дефицитов, запасы расходовались со скоростью около 2,5 млн баррелей в сутки.

По мнению Ивана Семченкова, в I и II кварталах 2020 года произошла целая цепочка событий.

— Упал спрос, но производство всё еще держалось, так как быстро сократить его на многих месторождениях попросту невозможно. Был крупный профицит на рынке, начали копиться запасы. Всё это время падала цена, и для многих производителей стало нерентабельно добывать нефть. Началось восстановление производства наиболее дорогой нефти, добывать которую по ценам 2019 года было рентабельно, а также состоялось ограничение добычи странами ОПЕК.

— Если исключить фактор ограничения добычи в рамках сделки, то при уровне спроса и предложения 2020 года, особенно в периоды повсеместного карантина, и соответствующей им цене добыча и так бы снизилась в связи с неэффективностью, — заметила старший консультант Vygon Consulting Марина Мосоян. — Компании для выполнения условий ограничения в первую очередь останавливают добычу на активах, где разработка ведется с применением дорогостоящих технологий, отказываясь таким образом от экономически неэффективных проектов. Речь идет об активах с средней себестоимостью добычи нефти (lifting cost) свыше $12 за баррель. Поэтому, несомненно, факторов резкого изменения уровней добычи в 2020 году несколько, и все они между собой взаимосвязаны.

Резкий обвал вкупе с апокалиптическими прогнозами, связанными как с продолжением эпидемии, так и с отказом ряда стран от использования углеводородов, вызывает вопрос: а восстановится ли добыча когда-нибудь до докризисных уровней? Проблема обостряется существованием месторождений, вернуть которые к жизни после простоя может оказаться трудно. Такую опасность Иван Семченков оценивает как более чем реальную.

— Во-первых, основной риск — это упомянутые ранее старые обводненные месторождения, не факт, что дебет нефтяных скважин будет таким же, как и до остановки добычи. Соответственно, придется забросить это месторождение и списать активы. Второй риск — это замерзание скважин: многие российские месторождения нефти и газа находятся в зоне вечной мерзлоты, и остановка добычи по ним может привести к заморозке воды в стволе скважины. Глубина нефтедобывающих скважин обычно очень велика, она доходит до 1,5 км и проходит через многие талики, в которых растворы воды находятся в незамерзшем состоянии, но при попадании в ствол скважины она может замерзнуть, образуя «пробку», и дальнейшая добыча по такой скважине будет невозможной. Третий риск — это коммуникации. Здесь примерно такая же проблема, что была описана выше: в зонах Крайнего Севера обеспечение водопровода является очень сложной задачей. При прекращении использования месторождений многие коммуникации также не используются, что приводит к их замерзанию и утере.

— Потенциал увеличения добычи в будущем есть всегда — всё упирается в экономическую эффективность и целесообразность, — считает Марина Мосоян. — Конечно, существуют технологические риски, которые связаны с остановкой действующего фонда на месторождениях. Далеко не все запасы возможно будет обратно ввести в разработку, часть будет безвозвратно потеряна. Но наращивать добычу можно и нужно за счет нового бурения. А для этого необходимы благоприятные условия, как внешние — в виде соответствующего уровня спроса и цены, так и внутренние — в виде государственных стимулов, направленных на прирост дополнительной добычи. К примеру, при введении 30-процентного вычета на инвестиции дополнительная добыча нефти может составить 230 млн т за период 2023–2030 годов. При этом прирост бюджетных поступлений будет равен 2 трлн рублей.

По мнению главного аналитики ТелеТрейд Марка Гойхмана, дальнейшие перспективы нефтяной индустрии зависят от успешности борьбы с пандемией, усиления деловой активности и роста мировой экономики.

— Но спрос, вероятно, будет отставать от его динамики 2019 года. Существенного его повышения не стоит ожидать до II квартала, когда возможные позитивные результаты вакцинирования станут проявляться. Соответственно, потенциал наращивания добычи в России достаточно ограничен. Цены же при благоприятном стечении обстоятельств могут подняться во втором полугодии к рубежам выше $55–57 за баррель Brent, что в какой-то мере может компенсировать по доходам медленное восстановление добычи.

Интересно, но легко объяснимо, что СМИ не желают замечать прошедшие пики добычи нефти в России, США, Саудовской Аравии и в мире в целом. Мало того, похоже, созданы специальные группы троллей в интернете, которые тут же набегают с криками, что всё это чушь. Нечто похожее я наблюдал при обсуждении вопроса о заселении России китайцами и мусульманами.

Источники

Новак спрогнозировал снижение добычи нефти в РФ после 2021 года без льгот для "нефтянки"

Сход с пика: восстановится ли добыча нефти в России после обвала

Оценил 1 человек

3 кармы