В одной из своих предыдущих заметок Истина о рубле где-то рядом я озвучил мысль о том, что ~0.8 трлн. долларов капитала резидентов РФ загадочным образом испарились. Это стало очевидно при сравнении Чистой Международной Инвестиционной Позиции (далее ЧМИП) и платежного баланса накопленным итогом. Иными словами, российский капитал испарялся в гигантских масштабах на протяжении десятков лет и все это происходило под носом у валютного контроля ЦБ. Конечно, я не мог обойти это грязное белье стороной и не покопаться там чтобы пролить свет на этот вопрос. Это наверное самая болезненная и трудоемкая часть моего анализа платежного баланса РФ, которую можно закончить лишь многоточием …

Предыдущие заметки серии:

Большая картина

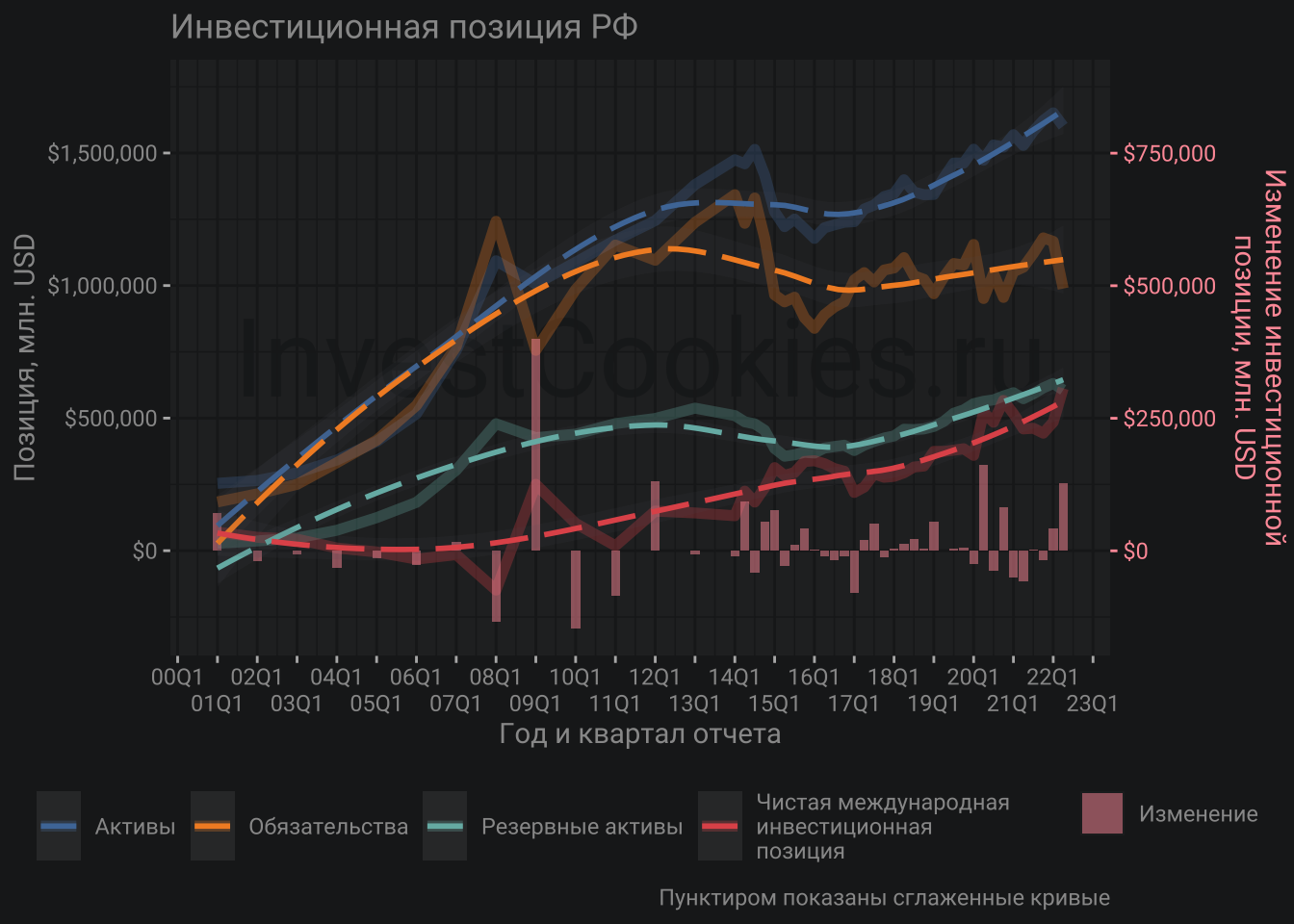

Я буду использовать термин Испарение капитала специально для того чтобы отделить собственную методику от методики ЦБ и прочих, которые оперируют терминами “отток капитала” или “сомнительные операции” 1. Прежде чем погружаться в детали сложной мозаики Испарения капитала следует отойти от предмета на несколько шагов назад чтобы можно было оценить композицию в целом. Ранее я уже давал картину того как изменялась ЧМИП на протяжении последних десятков лет и сейчас я буду использовать это в качестве отправной точки для дальнейших изысканий.

К сожалению, на момент написания данной статьи ЦБ ограничил предоставление детализированной отчетности по платежному балансу и в частности по Резервным активам2. Поэтому для данного графика, а также для прочих в этой заметке будут использованы устаревшие на один квартал данные, что не должно сильно влиять на анализ, охватывающий целые десятилетия.

Напомню, что ЧМИП показывает:

Сколько резидентам государства должны другие страны – если ЧМИП положителен

Сколько резиденты государства должны другим странам – если ЧМИП отрицателен

В случае с РФ ЧМИП уверенно растет с 2006-2008 годов и на 2022 год составляет около 600 млрд. долларов. Также следует отметить, что по заведенной традиции каждый кризис сопровождается более выраженным ростом ЧМИП т.е. резиденты РФ используют кризис для сокращения своих внешних обязательств, но при этом сохраняют свою позицию во владениях зарубежными активами. Понимая это, плачь Ярославны в период кризиса от нефтяников и металлургов о нерентабельности бизнеса – приобретает новые оттенки. В действительности же российский крупный бизнес, который имеет возможность осуществлять трансграничные операции, в каждый раз неплохо выигрывал от кризисов ????

Следующий график, который характеризует общую картину – это график статей платежного баланса накопленным итогом, который показывает какой объем взаимных обязательств возник по результатам трансграничных операций. Если у читателя возник вопрос: “А в чем собственно разница с предыдущим графиком?” ????, - то читатель подумал в правильном направлении. Если каждый час наливать по одному литру воды в бочку, то на исходе дня ожидается в этой бочке получить 24 литра воды. Это верно, если вода из этой бочке не испарялась. Точно так же происходит с активами/обязательствами, которые подвергаются постоянной переоценке в силу влияния разнообразных экономических факторов.

Прежде чем двигаться дальше следует дать немного пояснений относительно Платежного баланса, который имеет следующую иерархическую структуру:

Счет текущих операций

Счёт товаров и услуг (торговый баланс, баланс услуг)

Счёт первичных доходов (оплата труда, проценты, дивиденды)

Счёт вторичных доходов (страховые премии, международные переводы)

Счёт операций с капиталом

Покупка и продажа непроизводственных активов (природные ресурсы, гудвилл)

Капитальные трансферты (инвестиционные гранты, вливания капитала)

Финансовый счёт

Прямые инвестиции

Портфельные инвестиции

Другие инвестиции и заимствования

При первом взгляде на эту структуру складывается впечатление, что она лишена всякого человеческого смысла и может быть понятна лишь супер-квалифицированному бухгалтеру, закончившему как минимум Гарвард. На самом деле, все достаточно просто можно растолковать, если понимать суть двойной записи в учете. В основе лежит очень простая идея, с которой люди сталкиваются каждый день, когда что-то продают или покупают. Любые операции обмена подразумевают передачу товара/услуги/актива с одной стороны и оплату соответственно с другой стороны. В платежном балансе передача товаров/услуг отображаются в Счете текущих операций и активов в Счете операций с капиталам, а обязательства по оплате этих товаров/услуг/активов вносятся в Финансовый счет. Получается, что совокупность Счета текущих операций и Счета операций с капиталом должна быть равна Финансовому счёту. В теории так и должно быть, но на практике теневые операции закономерно выпадают из под надзора регулятора и образуется балансирующий остаток - Чистые ошибки и пропуски, который, кстати говоря, последние 10 лет существенно не влияет на платежный баланс. Вот собственно и вся незамысловатая история. Далее можно погружаться в детализацию счетов с ощущением того, что фундаментальные основы понятны и все прочее можно назвать лишь деталями и нюансами.

Из вышесказанного следует, что накопленный профицит торгового баланса должен компенсироваться оттоком капитала по Финансовому счету и именно этот счет хорошо бы разложить на составляющие ????

Погружение в платежный баланс

Далее платежный баланс будет представлен в детализированной иерархии, которая была описаны выше:

Счет текущих операций и Счёт операций с капиталом, а также их составляющие отложены на графике со знаком плюс, что подразумевает образование профицита по совокупности трансграничных операций, а Финансовый счёт отложен со знаком минус, что подразумевает балансирующую природу в платежном балансе. Верхний график приведен в абсолютных значениях, а нижний в процентных, что облегчает анализ структуры счетов. Осталось теперь немного подробнее пояснить составляющие:

Основной профицит образуется по счету товаров и услуг, но если заглянуть еще глубже то станет понятно, что услуги имеют отрицательное сальдо, а товары положительное т.е. основной источник профицита РФ – это товарный экспорт

Сальдо портфельных инвестиций (акции и облигации торгуемые на рынке ценных бумаг) из положительного после 2014 года обратилось в отрицательное, что превращает РФ из стран-реципиентов в страны-доноры мирового инвестиционного капитала

Сальдо прямых инвестиции из притока трансформировался в отток после 2014 года, аналогично портфельным инвестициям

Поведение сальдо капитальных трансфертов, в которые входят инвестиционные гранты, также из профицитного обратился в дефицитный, но уже в начале 2000х

Сальдо прочих инвестиций – это наиболее мутная составляющая, но на относительном графике можно заметить как после 2014 года она замерла и потеряла всякие признаки жизни

Сальдо первичных доходов – достаточно крупная составляющая оттока капитала, очевидно, связана с оплатой импортированного труда из других странах

Незначительное сальдо вторичных доходов – связаны, прежде всего, с переводами граждан за рубеж

Самые подозрительные состовляющие

В силу того, что отток капитала формировался по Финансовому счету – его составляющие представляют наибольший интерес, но в самом фокусе находится не столько трансграничное перемещение капитала сколько Испарение капитала в виде переоценки обязательств и требований. Как ранее упоминалось, разница между значениями профицита платежного баланса накопленным итогом с ЧМИП составляет колоссальные ~0.8 трлн. долларов. В качестве индикатора Испарения капитала будет использована простая формула в разрезе каждой статьи учета:

Испарение капитала = Инвестиционная позиция – Накопленный итог трансфертов

Самым простым способом объяснения Испарения капитала может быть отказ импортера в РФ от поставки товара по авансированному заказу и далее отказ возврата денежных средств или наоборот отказ оплаты уже поставленного товара в адрес экспортера из РФ. В таких случаях образуется кредиторская ссуда по торговой операции и далее такая задолженность, как правило, списывается в убытки, а капитал испаряется из отчета ЧМИП. Данное определение соответствует приведенной ранее аналогии для бочки воды: сколько воды испарилось (убавилось) или конденсировалось (прибавилось)

Слева вверху можно заметить как на протяжении десятилетий происходила переоценка активов в отрицательную сторону преимущественно по статье Прочие инвестиции. Такая переоценка носит противоестественный характер т.е. много лет капитал уходил за рубеж и там этот капитал бесследно испарялся т.е. переставал принадлежать резиденту или просто терял в своей цене. Очевидно, что такая ситуация носит экономический смысл лишь в том случае, когда официальная принадлежность капитала заменяется на теневую принадлежность с участием офшоров.

Природа такого оттока может быть чрезвычайно разнообразной и я решил придумать некую историю, которая могла бы по-житейски растолковать, что могло происходить.

История про водоканал города N-ска.

Водоканал города N-ска решил выдать застройщику технологическое присоединение к системам водоснабжения по заниженной цене. Естественно, глава водоканала мог оказать такую услугу не просто так, но за дарственную на виллу в Бильбао для своей любимой патчирицы. Ох уж эта отцовская забота ... Для этого доверенные лица со стороны такого застройщика открывают офшорную торговую организацию, которая обещает поставить этому застройщику в Россию партию элитных итальянских унитазов ???? Застройщик отправляет аванс на крупную партию унитазов на зарубежный счет в размере 500 тыс. долларов, но офшорная торговая организация отправляет эти средства другой офшорной организации и та в свою очередь еще одной офшорной организации и так далее... пока средства в конечном итоге банально не обналичиваются по низким офшорным налоговым ставкам. В итоге, падчерица становится владельцем виллы в Бильбао, а на главу водоканала заводят уголовное дело по которому вменяют злоупотребление должностным положением и также вменяют соучастие застройщику. И действительно: доказать взятку, что было бы более логично, когда деньги прошли через сито офшоров -- это непосильная задача.

Вот такая печальная история водоканала города N-ска.

Справа вверху показана переоценка обязательств, которая зачастую происходит в положительную сторону, что означает рост оценки стоимости актива, по которому возникло обязательство. Такая ситуация характеризует здоровую экономическую ситуацию, когда активы растут в цене хотя бы по причине инфляции.

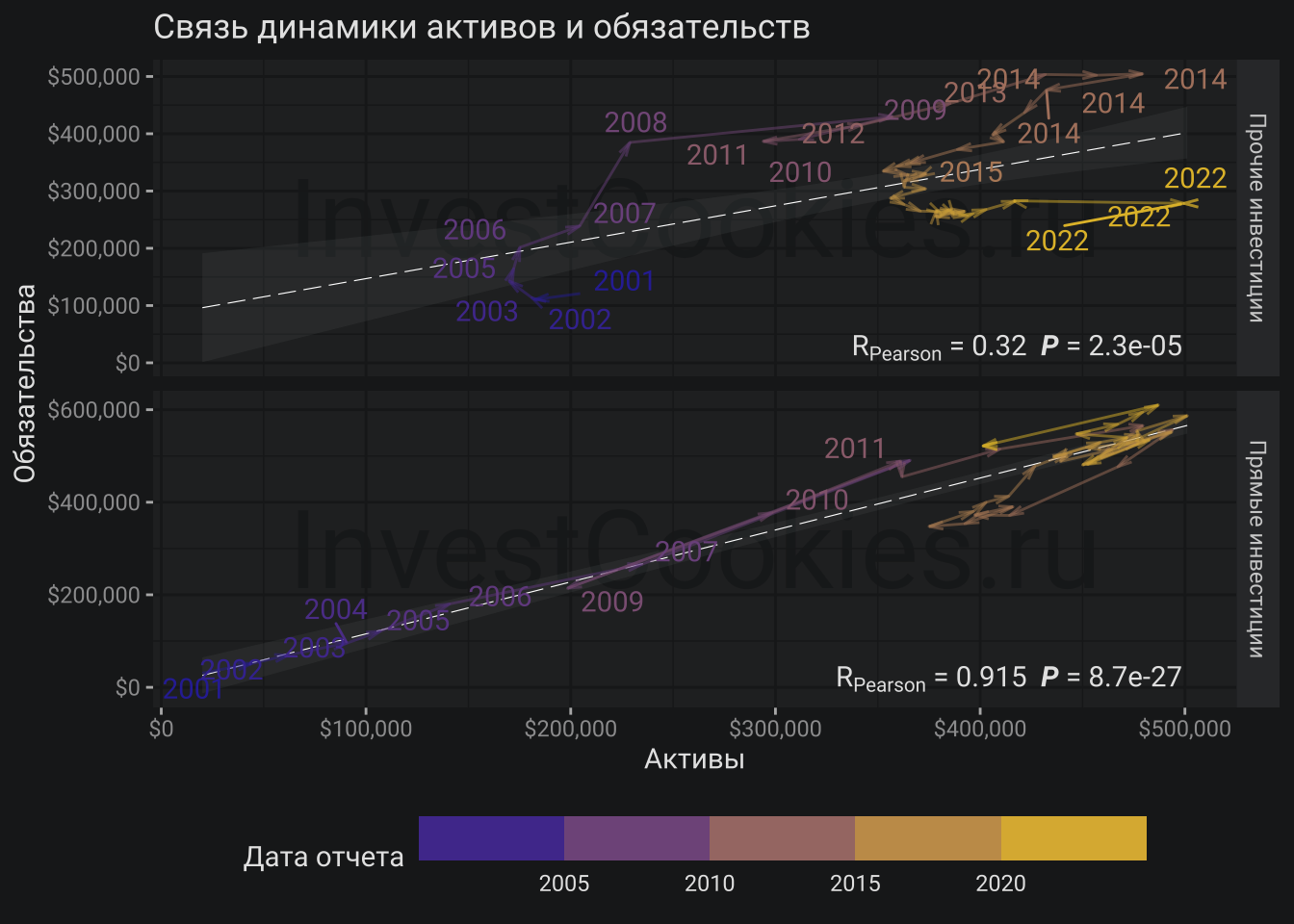

Далее, если посмотреть динамику активов и обязательств в разрезе счетов, то можно увидеть, что активы по прямым инвестициям синхронно следуют за обязательствами, ну или наоборот, что сути не меняет так как в данном случае важна не причинно-следственная связь, а связь как таковая, или, по научному – корреляция:

Положив такую зависимость на диаграмму рассеяния, можно обнаружить весьма устойчивую связь активов и обязательств по прямым инвестициям, что не является каким-то особым секретом и освещалось в СМИ уже не один раз

Если кратко описывать сложившуюся схему владения активами то, прежде всего, следует сказать о том, что львиная доля прямых инвестиций поступающая в РФ – является инвестициями резидентов РФ в зарубежные активы.Такая схема владения, очевидно, имеет ряд преимуществ. Вот лишь некоторые, которые сходу пришли мне в голову:

Владение бизнес-активами через офшоры позволяет снизить налоговую нагрузку

В теории, офшорный бизнес более защищен от прессинга со стороны силовых структур

Бизнес имеет возможность обращаться в суды иных юрисдикций, вроде Лондона

В некоторых случаях регистрация в офшорах способствует продажам на рынках других стран

Считается, что в офшорные юрисдикции проще привлекать инвестиционный капитал

Уровень связи активов и обязательств по статье прямых инвестиций, выраженный в коэффициенте детерминации составляет ~90% т.е. практически все изменения в активах за редким исключением транслируются в изменения обязательств. Этот факт говорит о явной связи активов и обязательств и косвенно указывает на их принадлежность одним и тем же действующим лицам.

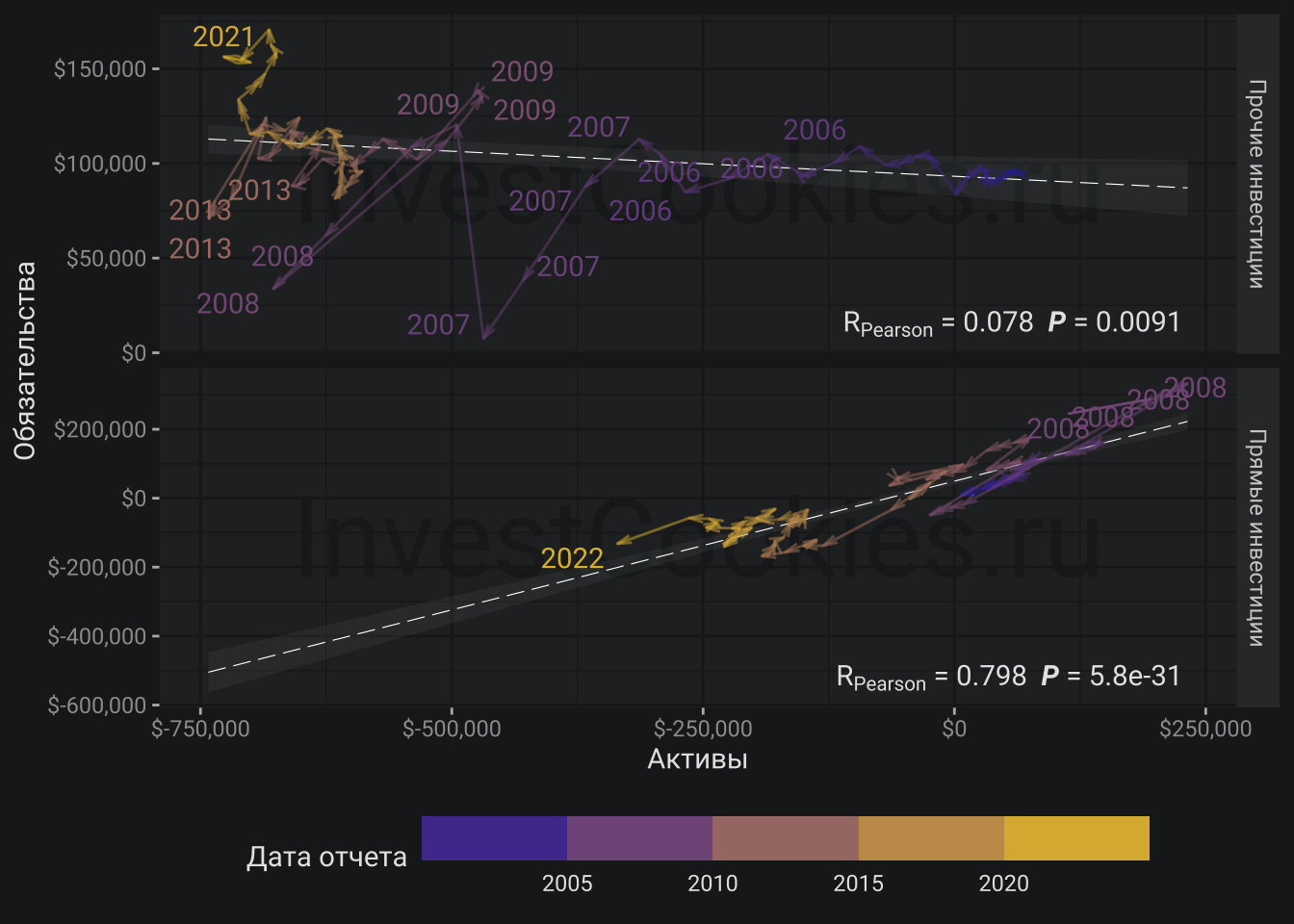

Вместе с тем интерес вызывает не сами движения по счетам капитала, а именно переоценка позиции в виде Испарения капитала. К счастью, для индекса Испарения капитала можно построить аналогичные графики тем, что были построены выше:

Про портфельные инвестиции я подробно делал разбор в предыдущей заметке Мантры о рубле ????????????, а вот в части Прочих инвестиций следует заметить, что после бурного Испарения капиталов вплоть до 2008 года дальнейший период характеризуется отсутствием негативных переоценок, что может говорить о действенности мер ЦБ по борьбе с теневым оттоком капитала. Таким образом, можно очень грубо оценить, что в период с 2000 по 2010 год теневым образом испарилось ~600 млрд. долларов только по счету Прочих инвестиций и еще ~100 млрд. долларов по счету Прямых инвестиций, начиная с 2014 года по настоящие время. В обоих случаях в качестве основных действующих субъектов выступили представители реального сектора экономики т.е. банки и финансовые организации особо не шалили со своими балансами хотя конечно без их посредничества Испарение капиталов реального сектора не могло состоятся. Хорошей, новостью, как я уже отмечал, являться то, что эту гигантскую дыру ЦБ во многом смог прикрыть ????????

В действительности, скорее следует говорить о перекрытии самых явных дыр теневой утечки капитала. Например, историю с водоканалом города N-ска, которую я приводил выше можно несколько модифицировать и предположить, что вместо фактического списания кредиторской задолженности в убыток по не поставленным элитным унитазам – могло быть реализовано просто завышение цены. Стоимость элитных итальянских унитазов ручной лепки – это не то чтобы рыночная категория и сложно понять: стоит ли такая партия 2,3 или 10 млн. долларов в то время как вся разнице между себестоимостью и завышенной продажной ценой может пойти на финансирование пресловутой виллы в Бильбао для падчерицы главы водоканал города N-ска. В любом случае, описанная модификации сулит большими накладными расходами и, как следствие, менее вероятна к реализации и также, к сожалению, она становится абсолютно невидимой в статистике т.к. органично вливается в счет Торгового баланса.

Возвращаясь к прямым инвестициям, становится очевидным, что изменение позиций активов и обязательств тесно связана с встречной переоценкой обязательств или в моей терминологии с взаимным испарением/конденсацией активов и обязательств. Формально математически на диаграмме рассеяния ситуация выглядит следующим образом:

Получается, что переоценка активов может объяснить ~80% переоценки обязательств, что также хорошо интерпретирует синхронность изменений абсолютных значений по счетам активов и обязательств. Другими словами, большинство изменений позиции по счету Прямых инвестиций – является банальной встречной переоценкой обязательств в силу, например, курсовых колебаний. Испарение капитала в период с 2014 по 2020 год в размере ~100 млрд. долл., вероятно – является реакцией на события 2014 года и попыткой минимизировать риски санкционированного давления на активы с бенефициарами из РФ.

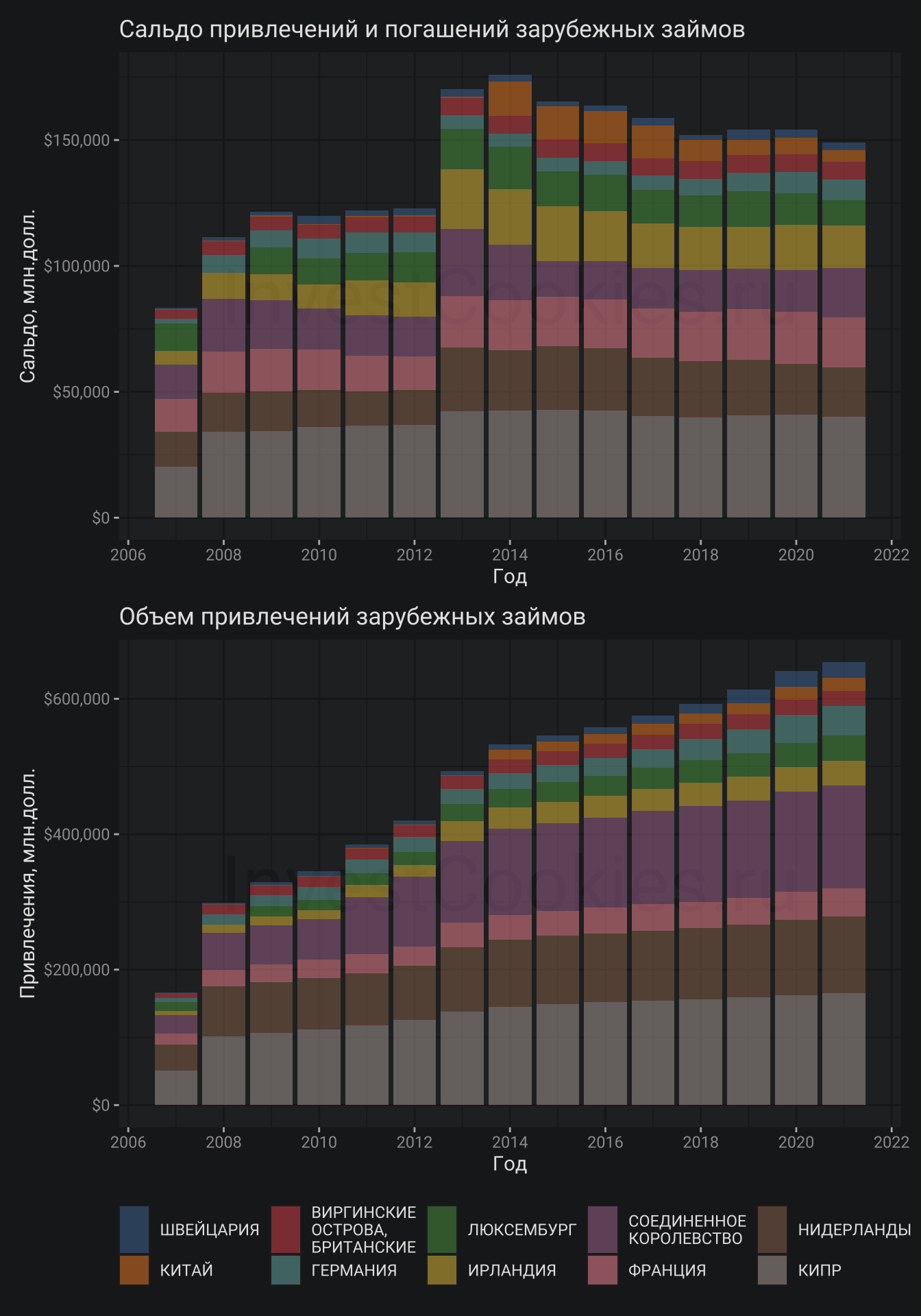

Обязательства по странам

В качестве логического завершения данного мини исследования следует разобрать какие страны являются основными агентами по трансграничным операциям. Действительно, если внешний долг – как бы внешний и одновременно – как бы не внешний, то в качестве основных агентов должны выступать офшоры, которые могут быть совсем офшорные или офшорные лишь частично:

В качестве количественных метрик оценки степени связности с грядкой офшорных стран я рассматривал доступную статистику ЦБ4 по объемам привлечения/погашения и сальдо займов. При этом погашения в целом соответствуют привлечению поэтому приведены лишь два графика. В списки основных держателей долга значится такие известные офшоры как Кипр, Нидерланды, Ирландия, Люксембург, Виргинские острова.

Касаемо прямых инвестиций существует аналогичная поквартальная статистика:

В целом список офшоров по прямым инвестициям аналогичен списку по займам и ссудам с некоторыми дополнениями в виде офшорных гаваней: Багамы, Бермуды, Сингапур ???? Кстати говоря, разрыв соглашений о двойном налогообложении с Кипром в 2020 году пока не особо сказался на объемах инвестиций из этого офшора.

Получается, что положительный официальный ЧМИП еще дополняется теневым положительным ЧМИП, который, в принципе, даже можно оценить на базе располагаемых официальных данных как сумму того, что резиденты РФ оценочно должны сами себе через офшоры.

Выводы:

По заведенной традиции соберу вместе краткие выводы о том, что изложено выше, дополню интерпретацией и подведу некоторые итоги:

Объем загадочного Испарении капитала составляет ориентировочно ~600 млрд. долларов по счету Прочие инвестиции и ~100 млрд. долларов по счету Прямых инвестиций при этом теневая утечка капитала была остановлена по первому счету после 2010 года и приблизительно в это же время началась утечка по второму, но в значительно меньших объемах ????????????

Основными ~70% иностранными инвесторами в РФ – являются резиденты РФ, предпочитающие осуществлять инвестиции через офшоры ????????

Факт положительного ЧМИП в ~600 млрд. долларов следует также дополнить положительным теневым ЧМИП в ~300 млрд. долларов, что позволяет сделать пересмотр устойчивости экономики РФ в сторону повышения, хотя данные средства могли бы быть направлены на внутренние инвестиции и развитие, но увы нет ????

По результатам первого квартала 2022 года какого-то существенно слома исторических трендов не наблюдается, но вероятно остальные кварталы года могут показать частичную репатриацию капитала из офшоров по Прямы инвестициям, что не должно существенно сказать на объем торгов валюты и соответственно курс рубля в силу некой бумажности встречных обязательств ????

В качестве позитива можно отметить работу ЦБ по купированию процессов Испарения капитала в отношении Прочих инвестиций и Чистых ошибок и пропусков

Интригой остается сумма ~600 млрд. долларов, которая частично может быть репатриирована и таким образом создать дополнительные стимулы укрепления рубля, но это не точно ????

Наиболее любимые резидентами РФ офшорные гавани: Кипр ???????? Нидерланды ???????? Ирландия ???????? Люксембург ???????? Виргинские острова ????????, Бермуды ????????, Багамы ????????, которые совокупно формируют до ~63% сальдо по трансграничным ссудам/займам, а также ~66% Прямых инвестиций.

Оценил 1 человек

1 кармы