Оглавление

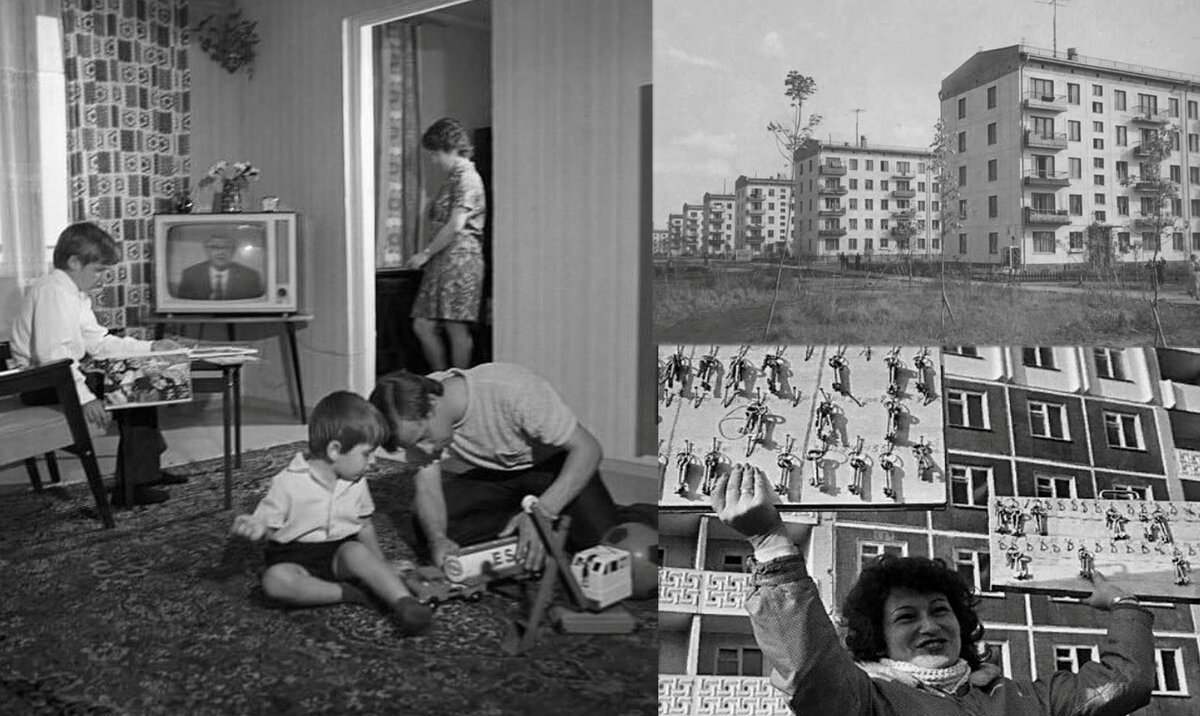

Массовое строительство кооперативов (ЖСК) началось в конце 1950-ых и начиная с 1960-ых годов оно лишь неуклонно росло с каждым годом.

Сколько стоила квартира в жилищно-строительном кооперативе в СССР.

Мог ли простой советский человек купить пай в кооперативе?

Что такое ипотека? Это ссуда под залог недвижимости, настоящее орудие эксплуатации и разорения граждан, в виде процентов они отдают банкам практически весь свой доход, а тяжелое экономическое положение вынуждает залезать в долги.

Ипотеки нет в СССР и других странах, развивающихся по социалистическому пути.

Действительно, а что было в Советском Союзе - как решали проблему жилищного строительства и как простой рабочий, служащий или колхозник мог получить благоустроенное жилье до 1991 года?!

Безусловно, огромное количество домов всех видов, как "Сталинка", "Хрущевка", "Брежневка" - строились в Советской стране регулярно и на постоянной основе и что не менее важно, масштаб строительства впечатляет по сей день, ничего подобного не было ни до 1917 года, ни после 1991 года.

Абсолютно в каждой республике, в каждом регионе и городе - воздвигались новые дома для проживания, учитывая возросшее городское население, это было просто необходимо. Этим и было занято советское правительство с 1920-ых годов, масштабная стройка началась после 1945 года, многие люди по сей день живут в тех домах, которые были построены в то время.

Но справедливости ради отмечу, что получить квартиру от государства можно было по общей очереди, если приходится менее 4,5 м² жилой площади на одного человека, и нужно подождать от 2-3х и до 10 лет включительно.

Чаще всего, могу признаться на опыте своей собственной семьи и самых разных знакомых, родственников - квартиру получали в срок от 3 до 5-8 лет включительно, и это были города в Центральной России - Черноземье.

Но что оставалось делать тем - у кого было менее 6,5 м² на человека, либо были приличные заработки на самых разных стройках и предприятиях, а приобрести что-нибудь крупное и значимое на них было нельзя, исключение кооперативная квартира, так и как же обстояли с ней дела, сколько она стоила и многие ли могли её себе позволить, хочется ответить на этот вопрос в данном материале, а вместе с тем сравнить современную ипотеку в РФ сегодня, которая, к сожалению - пока остается недоступной для тысяч и тысяч наших граждан, включая и автора канала, поэтому тема актуальная.

В СССР миллионы людей квартиры получали, но были и тысячи тех, кто покупал кооперативную квартиру за свои деньги!

Массовое строительство кооперативов (ЖСК) началось в конце 1950-ых и начиная с 1960-ых годов оно лишь неуклонно росло с каждым годом.

При этом нужно отметить, что кооперативная квартира - не являлась собственностью гражданина, у него на руках был пай ЖСК, который и позволял жить в определенной квартире, занимая жилплощадь столько лет - сколько было необходимо. Говоря современным языком, покупая квартиру в ЖСК - человек не был её владельцем, а лишь был акционером или общим владельцем части от всего кооператива.

Это абсолютно ничего не меняло для миллионов советских граждан, но сегодня граждане-антисоветчики любят указывать на это, словно - это огромный минус и проблема, и лишь с 1991 года - когда пошла приватизация и все стали оформлять квартиры в собственность, люди получили право на них.

На деле, это не совсем так - ведь продать пай в ЖСК тоже было возможно, как и обменять свою квартиру на другую - даже в другом регионе. Сложности могли быть только в столицах союзных республиках.

При этом согласно источнику лишь за период 1966-1968 гг сразу 52 тыс. семей получили кооперативную жилую площадь, при этом - отмечу, что только 500 семей были очередниками по общим правилам.

Почему же купить пай в ЖСК было выгодно и доступно - да потому что, государство предоставляло пайщикам кредит в размере до 60% от сметы на срок до 15 лет, на самом деле - сегодня, это можно назвать скорее рассрочкой, ведь 0,5% - это бесплатно.

Отмечу, что уже после 1982 года государство пошло снова навстречу своим гражданам и уже объем финансирования был в районе 80%, а срок был повышен до 25 лет.

Молодая советская семья в городе получала квартиру или покупала её!

Сколько стоила квартира в жилищно-строительном кооперативе в СССР.

Нужно отметить, что стоимость квартир менялась - так в 1960-ые:

Однокомнатная квартира могла обойтись пайщикам в 1500-2000 рублей.

Двухкомнатная квартира обходилась пайщикам в 3000-3500 рублей.

И трехкомнатная квартира уже стоила от 5500 и до 8000 рублей.

Первоначальный взнос на кооператив был обязателен, но его размер был в районе 1/3 от общей стоимости квартиры.

А это значит, нужно было сразу отдать в районе тысячи рублей или даже больше.

При этом мы можем посмотреть средние зарплаты по стране (которые не являются полностью объективными, ведь зарплата учителя от военного отличалась серьезно, как и от профессионального сварщика или слесаря), но можно с уверенностью сказать, что середина 1960-ых это - от 80 рублей и до 110 рублей включительно.

Приведу пример реального человека, который купил пай в кооперативе в

60-ые на двухкомнатную квартиру.

Первый взнос составил: 1 800 рублей. Площадь квартиры 42м2.

Срок "ипотеки" составил 15 лет с ежемесячным платежом в 14 рублей, а с ЖКХ выходила сумма - 25 рублей.

Общая стоимость квартиры составила 4 тысячи рублей с копейками.

Уплатить 25 рублей при зп в 80-90 рублей(мог каждый мужчина), а у него была супруга.

Мог ли простой советский человек купить пай в кооперативе?

Безусловно, такая возможность была практически у каждого - хотя и не у всех советских людей.

Мы можем взять и посчитать один реальный пример, основанный на проверенных цифрах от людей, которые покупали квартиры в СССР и в итоги выплатили за неё всю ссуду полностью.

Речь пойдет как про конец 70-ых, так и про 1980-ые годы.

Для общей картины - возьмем зарплату в 180 рублей, что было прилично, но не являлось фантастикой в СССР. Ведь в наших прошлых материалах на канале про "Какое жильё советские люди могли себе позволить, как покупали кооперативные квартиры в СССР" или про "Достал партийные билеты советских людей - сколько получали коммунисты члены партии КПСС в СССР" мы узнали, что советские люди могли зарабатывать по 300-500 рублей, а на отдельных работах и до 1500 рублей.

На тот момент приличная квартира - двухкомнатная, могла достигать стоимости в 9 000 рублей с рассрочкой платежа на 15 лет.

Учитывая, что сумма приличная - первый взнос мог быть в районе 3 000 рублей, деньги большие - но накопить их было реальнее, чем девять тысяч.

Итак, 15 лет - это 180 месяцев.

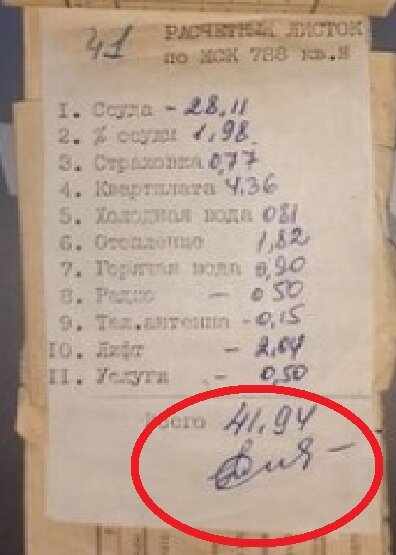

Реальный квиток, где за ссуду платили 28,11 руб + ЖКХ, итого 41,94 руб в месяц.

Сумма рассрочки или "советской ипотеки" у нас 6 000 рублей, если мы разделим её на общий срок, то получим платеж в районе 33,3 рублей в месяц. Учитывая, что стоимость за все услуги ЖКХ в разное время могли достигать 10-12 рублей, то округляем эту сумму до 50 рублей платежа в месяц.

Итого ежегодно советская семья оплачивала сумму в размере 600 рублей.

Представим, что наш советский граждан не смог накопить 3 000 рублей для перв. взнос и взял эту сумму в долг у друзей, знакомых и коллег по работе.

Ему хочется выплатить за свою квартиру долг, и он отдает - 50 рублей за эту сумму каждый месяц.

Для этого понадобится выплачивать по полтиннику каждый месяц в течении 5 лет. Это значит, что первые 5 лет советский человек с квартирой будет платить 100 рублей в месяц за кооперативную квартиру, ЖКХ и долг на перв.взнос.

Возвращаемся к его зарплате, которая составляла 180 рублей и получается, что у него на "жизнь" остается 80 рублей.

Но, не все так просто было в СССР, в среднем с ежемесячной получки нужно было уплатить от 5 до 10% разных налогов или сборов.

В таком случае, у него остается 72 рубля на жизнь. Если вспомнить советский кинематограф, а именно "Афоня", где в столовой главный персонаж обедал за 81 копейку, то для питания в месяц(30 дней), ему было необходимо 24,3 рубля.

После учета питания, у нас остается на руках 47,7 рублей - что вполне достаточно для того, чтобы оплатить проезд, приобрести необходимые для себя вещи или предметы быта.

Справедливости ради, нужно отметить - что в СССР как правило, люди жили в браке, и холостяков было значительно меньше, чем сегодня в РФ.

А это значит, что с вероятностью до 99% мужчина, который решился на кооператив, имел супругу - а это значит, нужно добавить к семейному бюджету её оклад, который мог составлять как минимум 110 рублей в месяц, или (с премией 130 руб).

Итого, мы получается, после вычета на питание в столовой у двух супругов Ж-85,7 + М-47,7 рублей, что в общей сумме: 133 руб. 40 копеек на двоих.

Таким образом, молодая советская семья могла абсолютно адекватно приобрести квартиру в кооперативе, при обычной зарплате, выплачивать как всю сумму, так и первоначальный взнос, и при этом на руках у них оставалось больше ста тридцати советских рублей.

Ясное дело, что на крайне "шикарную" жизнь с ресторанами и поездками им этой суммы будет недостаточно, но вполне комфортно проживать в новой квартире они смогут.

Мне было бы очень любопытно прочитать ваши отзывы в комментариях по поводу этих подсчетов.

В каждом советском городе с 1950-ых строились новые жилые здания, города менялись и люди получали, покупали там жилье!

Ипотека в России сегодня, посчитаем - сколько нужно денег.

Если с советской семьей - мы разобрались, то самое время посчитать, а возможно ли это сегодня.

В демократической и капиталистической, и согласно Конституции "Российская Федерация является социальным государством", постоянно меняется ключевая ставка ЦБ РФ, а это значит - что сегодня кредит выдается по ставке от 13%, вчера могли выдавать под 10%, а завтра могут и под 20% предложить кредит.

Согласно информации из коммерческих банков в нашей стране, в основном ипотеку на вторичное жилье одобряют под 14% годовых, бывает ставка и меньше, но не всегда и для этого нужны определенные условия.

Мы же посчитаем среднестатистического взрослого мужчину, который работает и зарабатывает среднюю зарплату по РОССТАТу, что будет справедливо и максимально близко к реальности.

Итак, мужчина получает в РФ - 50 000 рублей чистыми на руки, не будем даже считать налоги и прочее.

Это справедливая заработанная плата в регионах Центральной России на 2023 год, за эти деньги работают очень многие и более того, далеко не все получают такие зарплаты, у многих цифра будет меньше, служащие и прочие - 25-35 тыс руб.

Открываем, кредитный калькулятор и считаем, так наша двухкомнатная квартира имеет стоимость 3 500 000 рублей (3,5 млн. руб).

Посмотрел кредитный калькулятор и две квартиры у себя в регионе 2кв - 3,5млн руб (дома 1980-ых годов постройки)

По условиям банка - нужно внести 15% перв. взнос, это минимум (другие просят от 20%). Сумма в размере 525 тыс. рублей.

Интересно то, что банк спрашивает про ваш ежемесячный доход, где минимальная цифра указана в 55 тыс. рублей.

Странно, получается по РОССТАТу, средний гражданин в нашей стране получает меньше, чем нужно для ипотеки, а это значит - что ему не одобрят ссуду и он останется без жилья!? А как же Конституция?

Ставка по которой банк предлагает взять кредит - 15,3% (как я и говорил, это выше - чем хотелось бы).

Срок кредита, который я указал - но он не уместился в табличке, это 30 лет! Если поставить 20 лет - то ежемесячный платеж был бы 40 234 рубля.

При 30 лет кредита - платеж составляет 38 715 рублей.

Прямо сейчас посчитаем 30 лет, это 360 месяцев.

Выходит после завершения этих лет, человек отдаст банку сумму: 13 937 400 рублей (~14 млн руб), это при том, что изначально он берет сумму в 3,5 млн. руб и делает взнос в 525 тыс. руб.

Говоря простым языком, отдаст еще три таких же квартиры за этот срок.

А сможет ли, наш мужчина "жить" после того, как возьмет ипотеку?! Считаем:

После оплаты ежемесячного платежа у него на руках остается 11 285 рублей, при этом средняя сумма за ЖКХ в регионе может достигать 4.000 рублей.

А это значит, что после уплаты ипотеки и ЖКХ, у него осталось лишь 7 тыс. 285 рублей (ниже МРОТ по стране).

Безусловно, почитаем - что наш парень молодец, и у него есть супруга, которая зарабатывает 35 000 рублей (нормальный и средний уровень для женщины в РФ, регион).

Если мы посчитаем обед в столовой 350 рублей ежедневно, то выходит мужчина остается голодным, так как у него даже не хватит на питание.

Их общие деньги составляют: 42 285 рублей, лишь на питание нужно будет потратить супругам сумму в размере 21 000 рублей.

Итого на руках у молодых людей остается лишь 21 тыс. 285 рублей. Это деньги на все бытовые нужды и проезд до места работы.

Только мы с вами забыли одну простую деталь, а где этот мужчина нашел

525 тыс. рублей на первый взнос?!

Если взял в долг у друзей на 5 лет, то это еще 8 750 рублей ежемесячно, тогда у них на руках будет: 12 535 рублей.

Как вы думаете, сегодня двое взрослых смогут прожить на такие деньги и какая насыщенная жизнь у них будет?!

Лишнее доказательство, что ипотека сегодня - зло.

Советские семьи даже в кооперативе ощущали себя людьми, а сегодня работать - от слова раб.

Подводя итоги, получается, что советская семья могла выплачивать необходимые платежи и кушать каждый день, при этом вполне комфортно проживать на средние деньги.

Сегодня же, такая молодая семья просто физически не сможет существовать, учитывая рост тарифов и цен на всё, высокую инфляцию.

На этом, добавить больше нечего, оставляйте свои отзывы и мнения в комментариях, подписывайтесь на канал и ставьте лайк в поддержку автора.

Оценили 9 человек

15 кармы