Вот заканчиваю ежегодные расчеты по отчетности компаний и подведение итогов. И вот глядя на эти цифры родилась идея показать интересное)

Все мы знаем про любовь россиян к депозитам. А теперь, давайте представим, что акции – это депозит, а дивиденды – это проценты по вкладам. И сравним % по депозиту и дивидендную доходность.

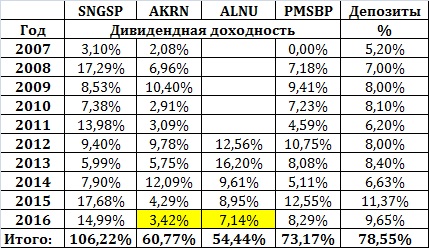

Дивидендная доходность – это отношение выплаченных дивидендов к стоимости акций.

Доходность считал по взрослому по цене на конец августа, когда фактически, в основном, выплачиваются дивиденды. Т.е. дивиденды, объявляемые в июне 2015 года за 2014 год, выплачиваются в конце августа 2015 года. Также учитывал налоги 9% с дивидендов и 13% с 2015 года.(повысили налог)

За 2015 год дивиденды еще не объявляли, но я поставлю такие же значения дивидендов, если прибыль по отчетности за 2015 год будет такая же или выше. Если меньше, уменьшаю пропорционально. А цена за 2016 год взята текущая в мае 2016 года.

Т.е. за 2015 год (выплачиваемые в 2016 году) дивиденды посчитать пока невозможно, мы экстраполируем данные за 2014 год, но цены возьмем текущие.

Как видите, если брать только дивиденды, Сургутнефтегаз (привилегированные акции) переигрывает депозиты в 1,35 раза с 2007 года. Т.е. если Вы вложились как в депозит в Сургутнефтегаз, то он лучше банка)

Причем ставки по депозитам взяты с сайта ЦБ без учета Сбербанка. Так что это не самые низкие ставки.

А что другие?

Акрон (химия) не дотянул до депозитов с 2007 года.

НО! Прибыль за 2015 год у него в 2,5 раза выше, чем за 2014 год. И если он также будет щедр по дивидендам (как многие компании в кризис), то доходность может составить 8,5%, а общая – 65,90%, что уже не плохо.

Алроса-Нюрба (добыча алмазов) проиграла в 1,5 раза! НО!

Котируется и платит дивиденды только с 2012 года, а не 2007. Более того, прибыль за 2015 год в 1,5 выше, чем за 2014 год. Так что, думаю, через пару лет ALNU перегонит депозиты спокойно.

Пермэнергосбыт (привилегированные акции) почти догнал депозиты.

Причем, прошу заметить, что эти компании постоянно платят дивиденды, а не пару удачных лет с большими выплатами, когда и как угодно невозможно.

Не разово, а постоянно! Хорошая привычка у менеджмента.

Но это не совсем корректное сравнение именно по % без сравнения стоимости капитала. Если по депозиту он неизменен, если снимать %, то по акциям капитал постоянно меняется.

Вот и сравним стоимость капитала при реинвестировании %.

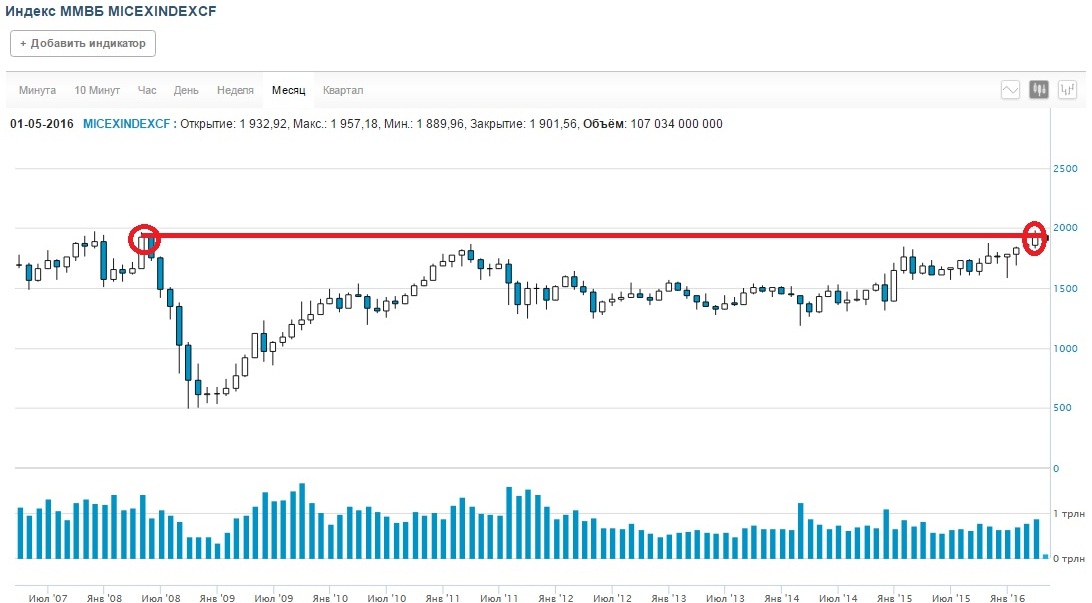

Расчеты начнем с конца 2007 года, т.е. на пике перед кризисом, когда акции начали падать, а владельцы депозитов были гордые тем, что не вложились в падающие акции.

Индекс при закрытии 2007 года был на уровне 1888,86, тогда мы и условно вложили по 100.000 руб. в каждую акцию и депозит. По Алросе вложили только в конце 2012 года.

Сейчас в мае 2016 года индекс достиг уровня 1901,56.

Вернее в апреле 2016 года индекс добрался до уровня 2007 года. Т.е. через 9,5 лет индекс вернул себе утраченные позиции.

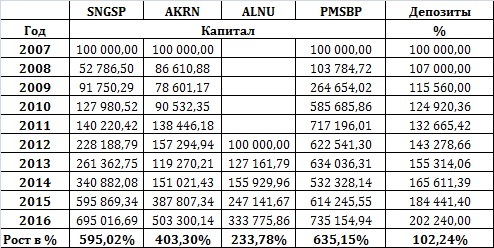

Более того, мы не вкладывали каждый год дополнительно, а реинвестировали только полученные дивиденды от компаний и % для депозита.

Тогда смысл сравнивать капитал, если акции только вернулись на круги свою, а дивиденды меньше % по депозитам?

Наверное, у Вас такой вопрос.

Но не торопитесь.

А смотрите на вычисления:

Как видите, разгром депозитов акциями просто очевиден. Даже Алроса за 4 года вместо 9 лет проигрывая в дивидендах по стоимости капитала превзошла депозиты!!

Рост капитала в акциях Сургутнефтегаза составил почти 6 раз за 9 лет!!!! В то время как на депозитах он просто удвоился!

В пять раз увеличился капитал в Акроне, в 3 раза в Алросе за вдвое меньший срок и в 7,3 раза в Пермэнергосбыте!

Ваш капитал в Пермьэнергосбыте в 3,63 раза больше, чем на депозитах.

Помните пост про то, сколько стоит Ваша жизнь?

Так вот богатые люди эффективнее вкладывают деньги, быстрее получают доход, чем бедные.

В акциях деньги работают на Вас. А в депозите, Вы работаете на банк, а он Вашими деньгами.

Так вот "рисковые" акции, которые еле вернулись на прежний докризисный уровень, переигрывают в разы "безрисковы" депозиты.

В прошлый кризис банки так не закрывали как сейчас, и можно было держать деньги в мелких банках под «большие» проценты.

Все еще держите деньги на депозите?

Держите! И смотрите как от Вас на мерседесе уезжают акционеры.

Конечно, скажете Вы нельзя вкладываться только в одну акцию, чтобы получить такие результаты. И будете правы.

Но если Вы составите свой портфель и добавите туда пару-тройку дивидендных акций, то Вы превзойдете депозит в любом случае.

Не убедил Вас?

Оценили 11 человек

10 кармы