В чем, по-вашему, друзья, проблема современного блогинга? В том, что любой дурак, будь он даже полным профаном, может начать представляться экспертом и писать глубоко идиотские тексты, претендующие на аналитику. Еще хуже, если этот блогер не простой профан, а профан воинствующий. Тогда он раздает всем направо и налево, даже не подозревая, как дебильно выглядят эти нападки с точки зрения специалистов. У такого «эксперта» почти всегда находится мало-мальская аудитория верующих адептов, разбирающихся в предмете «экспертной» оценки еще хуже, чем сам горе-аналитик. Конечно, в этой ситуации нет ничего удивительного, ведь профессиональные узко-специальные вопросы обычно достаточно сложны, чтобы их легко мог понять любой обыватель без должной подготовки. Поэтому двумя предложениями выше мной неслучайно использовано определение «верующие» – там, где нет ясного понимания, может оставаться только вера. К тому же, подобные надувные эксперты всегда изъясняются размытыми фразами, никогда не вникая в детали, не показывая механизмов, которые можно было бы выстроить в последовательную цепочку без пробелов, позволяют читателю самому додумать, как это [предмет статьи «эксперта»] работает или просто поверить, что это работает именно так. Это естественно – как ты внятно и четко объяснишь своему читателю некий механизм, если сам его не понимаешь?

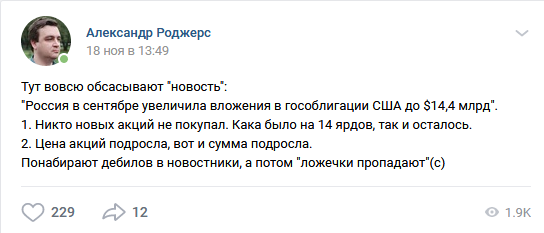

Конечно, писать этот текст я начал не для того, чтобы отделаться общими фразами, а чтобы продемонстрировать наглядный и поучительный пример конкретного персонажа. Что же, знакомьтесь: перебравшийся в Россию из Винницы блогер Александр Роджерс, называющий себя экономическим экспертом – бескомпромиссный боец информационно-аналитического фронта, известный в узких кругах фразами: «никогда не спорьте с Роджерсом по экономике», «и какая тварь вякнет теперь, что я хреновый аналитик?» и наконец «вы нарвались на абсолютно упоротого чувака со 180 IQ». Хотя некомпетентность Александра Роджерса безгранична и многогранна, и однажды мы даже уже демонстрировали ее во всей красе, написать этот текст меня побудила даже не статья винницкого эксперта, не очередная теория заговора или аналитическая заметка, а крохотный пост в социальной сети. Однако концентрация идиотизма в этом коротком тексте столь высока, что просто не верится, что подобное мог написать человек, называющий себя экономистом.

Я прекрасно осознаю, что непосвященный читатель в этом месте ломает себе голову вопросом: «и что же здесь настолько уж идиотского?». Не беспокойтесь, прямо сейчас я постараюсь на пальцах объяснить это так, что вы сами все увидите.

1. Даже невооруженным, а точнее даже непрофессиональным взглядом сразу же можно заметить, что текст сообщения ТАСС, который цитирует Роджерс, говорит об облигациях: «Россия в сентябре увеличила вложения в гособлигации…», наш аналитик же в своем комментарии к ней говорит о каких-то акциях: «Никто новых акций не покупал», затем настойчиво повторяет «Цена акций подросла, вот и сумма подросла».

Если это читает кто-то из поклонников винницкого блогера, а я знаю, что кто-то читает, прошу вас: передайте Роджерсу, что акции и облигации – это ценные бумаги разных видов, что в природе не существует государственных акций, есть только гособлигации, и не забудьте сообщить, что ЦБ России, как и ЦБ любых других достаточно развитых стран, никогда не держит свои золотовалютные резервы в акциях – у них, говоря языком финансистов, недостаточно высокое инвестиционное качество. Поэтому для такого крупного инвестора, как Центральный банк страны акции совершенно не годятся в качестве вложения.

Что меня позабавило отдельно, в комментариях к обсуждаемому посту не наблюдается ни одного человека, который бы обратил внимание, свое и автора, на эту очевидную нестыковку. Хоть бы кто-нибудь один сказал: «Окстись, Санек, какие акции? В каком месте они подросли?». Но нет. Уверуй и спасешься!

Полагаю, здесь мне могут возразить, что Роджерс просто оговорился, просто был невнимателен или рассеян. Конечно, в простой оговорке нет ничего криминального, подобное происходит с каждым. Однако в данном конкретном случае это не просто оговорка, а дремучий непрофессионализм и полнейшее непонимание темы, которую он пытается комментировать. Почему я так считаю? Это станет понятным из пункта 3 этого разбора, но пока перейдем к пункту 2.

2. Еще раз приведу цитату Роджерса: «Цена акций подросла, вот и сумма подросла». В действительности все с точностью до наоборот – за указанный период цены гособлигаций США, а именно о них идет речь, не «подросли», а упали. Для начала посмотрим на биржевые данные. Ниже вы можете увидеть три графика, где по порядку: тридцатилетние, десятилетние и двухлетние гособлигации США. Я должен пояснить, что в США есть облигации и с другими сроками обращения, но они все коррелируют между собой, общая картина везде будет одинаковой, так что я сделал репрезентативную выборку из трех основных инструментов.

Здесь мы видим исторические котировки. По сути, этот график не что иное, как результаты торгов между трейдерами за соответствующие облигации, в результате этих торгов котировки либо снижаются за определенный период, либо подрастают. Прочитать эти графики очень просто. Каждая отдельная свеча показывает результаты торгов за один календарный месяц. Таким образом, самая последняя свеча, на всех трех графиках она красного цвета – это текущий месяц, ноябрь. Вторая с конца, соответственно, октябрь. Третья с конца, от нее идет красная стрелка вниз, указывающая на дату открытия торгового периода (в сентябре это было третье число) – это интересующий нас сентябрь. Напомню, в новости, которую комментирует Роджерс речь идет именно о сентябре. Данных по держателям облигаций за октябрь на сайте американского Казначейства еще просто нет, так что мы говорим о сентябре. Ну и четвертая свеча с конца, на всех трех графиках она тоже красная, это август, который нас тоже интересует, ведь нам надо понять, что произошло с котировками в сентябре по отношению к августу. На шкале справа каждого графика есть два значения, подсвеченных голубым. Нижнее – это закрытие августа, то есть котировка, которой закрылась последняя торговая сессия соответствующего месяца. Верхнее – это закрытие сентября, котировка, которой закрылся последний торговый день, соответственно, в сентябре. Для тех, кто видит свечи впервые, поясню: если свеча красного цвета, то ее закрытие соответствует нижней границе тела свечи, а если зеленая, то закрытие – это верхняя граница ее тела. Теперь, когда мы с этим разобрались, нам не трудно понять, что в сентябре по отношению к августу котировки по всем трем инструментам выросли:

Для тридцатилетних облигаций – с 3.019 до 3.208

Для десятилетних облигаций – с 2.860 до 3.065

Для двухлетних облигаций – с 2.629 до 2.823

«Так вот же оно! – скажет мне ликующий почитатель винницкого эксперта, – Роджерс об этом и говорил, видно же, что цены подросли!». Не торопись, дорогой друг, цены, конечно же, не подросли, а упали, но чтобы понять это, нам с тобой не избежать короткого ликбеза.

Облигация – это долговая бумага, инструмент займа. Эмитент (тот, кто производит выпуск бумаги, в нашем случае – Казначейство США) облигации выступает в роли заемщика, а покупатель/держатель облигации в роли кредитора. Держатель облигации обладает правом собственности на часть долга эмитента и поток процентов по этому долгу. Существует первичный рынок, это когда непосредственно сам эмитент продает бумагу покупателю, и вторичный – обычно это биржевая площадка, где каждый держатель облигации может перепродать ее любому заинтересованному лицу. Роджерс в своем тексте говорит о ценах, поэтому следующий момент требует особенно четкого понимания: у любой облигации две цены (на самом деле три, но сейчас мы не будем так глубоко это разбирать): номинальная и рыночная. Чтобы разобраться с тем, что такое номинальная цена, рассмотрим пару примеров.

Предположим мы хотим купить несколько облигаций федерального займа российского Минфина. Пусть это будет купонная облигация номиналом 1000 рублей. Представим, что это облигация со сроком обращения 1 год и купоном – 10% (для круглого счета). Купон – это процент или вознаграждение инвестора, которое выплачивает ему заемщик (эмитент) за пользование его деньгами. Обычно выплата набежавших процентов производится раз в полгода, а номинальная стоимость выплачивается в конце срока обращения. Если мы купим облигацию с такими параметрами непосредственно у Минфина, то отдадим заемщику 1000 рублей – номинальную стоимость облигации, а спустя год в общей сложности получим 1000 рублей +10% = 1100 рублей. Есть и другой вид облигаций – бескупонные (дисконтные) облигации. В их случае купона (регулярных процентных выплат) кредитор не получает. Его вознаграждение формируется за счет покупки облигации ниже номинала (с дисконтом). Например, если у нас есть бескупонная годовая облигация номиналом 1000 рублей и доходностью 10%, то для ее покупки мы заплатим эмитенту 909 рублей, а в конце срока обращения получим от него 909+10% = 1000 рублей – ее номинальную стоимость. Итак, для купонных облигаций номинальная цена – это такое количество денег, которое нам нужно заплатить за бумагу непосредственно у эмитента и которое он нам должен вернуть помимо процентов. Для бескупонных – это сумма, которую мы получим по истечению срока обращения. Номинальная цена облигации устанавливается эмитентом и никогда не меняется. Рынок участвует в формировании процентных ставок по облигациям новых выпусков, но он никоим образом не может регулировать их номинальную цену. Согласитесь, это было бы абсурдом, если бы рынок устанавливал, сколько денег должен вернуть заемщик кредитору в конце срока обращения долговой бумаги. Важно понимать, что отношения эмитента и держателей облигаций с одной стороны и отношения продавцов и покупателей вторичного рынка облигаций с другой – это два разных мира. С первым мы в общих чертах разобрались, а теперь поговорим о втором.

Вторичный рынок – это биржевая площадка, где любые заинтересованные участники свободно перепродают друг другу соответствующие долговые бумаги. Рыночная цена – это цена облигации на вторичном рынке. То есть та цена, которую вы должны заплатить, если захотите купить там облигацию. Вы заметили, что выше, когда мы рассматривали графики с биржевыми данными, я ни разу не употребил слово «цена»? Вместо этого я всякий раз говорил «котировка». Этому есть простое объяснение. И это принципиальный момент: в отличие от торгов акциями или, например, сырьевыми товарами, где рынок устанавливает цену на данный актив, на рынке облигаций трейдеры торгуются не за цену, а за доходность в процентах! Рынок формирует текущую доходность, а рыночная цена является вторичным, производным параметром, который не устанавливается рынком, а рассчитывается на основе текущей доходности установленной рынком! Еще раз: на тех графиках, что вы видели выше не цена, а доходность соответствующих облигаций в процентах! Напомню, доходность – это вознаграждение, которое получает инвестор за пользование его средствами. Между доходностью и рыночной ценой существует обратная зависимость: когда доходность растет, рыночная цена падает и наоборот, если доходность падает, рыночная цена растет.

Чтобы разобраться, как это работает, проиллюстрируем это неким идеализированным примером.

Представьте, что вы купили облигацию федерального займа в день ее первичного размещения у Минфина. Ее номинал 1000 рублей, купон 10%, а срок обращения один год. Итак, вы заплатили за облигацию 1000 рублей и через год рассчитываете получить 1100 рублей – доходность равную десяти процентам от номинала. В момент первичного размещения номинальная цена облигации будет близка или даже будет полностью совпадать с рыночной ценой. Это обстоятельство я поясню позже. Допустим, что по какой-то причине вы решили продать свою облигацию в тот же день (я намеренно беру тот же день, чтобы не усложнять расчеты начислениями по купону). Вы настроены решительно и готовы продать, даже если рынок может предложить только цену ниже номинала – возможно, вам срочно понадобились деньги. Вы приходите на вторичный рынок, но оказывается, что за прошедшие несколько часов ставки выросли с десяти до двенадцати процентов (да, это маловероятно, но у нас же идеализированный пример). Что это значит? Это значит, что покупатели больше не готовы приобретать эти облигации, если их доходность ниже двенадцати процентов. Участники рынка по каким-то причинам посчитали, что риски для данного эмитента возросли, и ставки, которые были актуальны несколько часов назад, их больше не устраивают. Лучшее предложение о покупке на рынке (трейдеры называют такое предложение «лучший бид») – 12%. Я надеюсь, что вы уже поняли, но если нет, то я на всякий случай повторю: на рынке облигаций, в отличие от других рынков, трейдеры торгуются за доходность в процентах, а не за цену.

Какой же будет цена, по которой вы продадите свою облигацию? Напомню, в конце срока обращения держатель получит 1100 рублей, а доходность, на которую согласен покупатель – 12%. Вы должны продать ему облигацию по такой цене, чтобы эти условия были соблюдены. Несложно подсчитать, что рыночная цена в вашей сделке составит 982 рубля (1100/1.12=982). Заплатив вам 982 рубля, покупатель через год получит 1100 рублей, таким образом, его доходность составит искомые 12% от рыночной стоимости облигации.

Представим себе противоположную ситуацию. Вы приходите на вторичный рынок, но ставки снизились. И теперь вашу облигацию готовы купить под доходность 8%. Какой будет рыночная цена, если вы решите продать облигацию? Проделаем ту же операцию: 1100/1,08=1018 рублей. Купив вашу облигацию за 1018 рублей, покупатель получит вознаграждение – 8% (1018+8%=1100).

Итак, мы получили следующие результаты (с учетом всех озвученных параметров):

При доходности 8% рыночная цена равна 1018 рублям

При доходности 10% рыночная цена равна 1000 рублям

При доходности 12% рыночная цена равна 982 рублям

Глядя на эти нехитрые расчеты несложно установить обратную зависимость рыночной цены от доходности: рост доходности приводит к снижению рыночной цены, падение доходности, соответственно, к росту цены.

Выше я упоминал, что в момент первичного размещения облигаций (в данном случае купонных) их номинальная стоимость совпадает с рыночной. Если говорить еще точнее, то в первую очередь совпадать будут даже не цены, а доходность предложенная эмитентом с доходностью, существующей в данный момент на рынке, поскольку эмитент при выпуске облигаций ориентируется на актуальные рыночные ставки. А так как рыночная цена является производным от доходности, то при равной доходности и цены будут равны. Но затем рыночная цена может уйти в любую сторону – как в большую, так и в меньшую.

Может быть, этот короткий и доступный ролик улучшит ваше понимание этой темы:

Приведу еще раз цитату Роджерса, если вы ее уже позабыли: «Цена акций подросла, вот и сумма подросла». На графиках приведенных выше мы видели рост доходности, что означает снижение цен. Выводов здесь несколько. Во-первых: гипотеза не работает. Если цены снижаются, сумма подрастать не может. Во-вторых, эта гипотеза могла родиться в голове таксиста, тракториста, может быть парикмахера, но никак не экономиста. Винницкий эксперт либо не понимает, что на графике доходность, а не цена, либо не знает зависимости цены от доходности, либо вообще толком не понимает, что такое облигации. Последнее – вероятнее всего. Еще больше в этом вас убедит пункт 3. Перейдем прямо к нему.

3. Если вы думаете, что на этом идиотизм нашего героя, явленный в его лаконичном тексте, исчерпывается, то вынужден вас огорчить – это не так. И сейчас будет продемонстрирована еще одна грань этого идиотизма.

В пункте 1 я неслучайно сказал, что подмена облигаций акциями в тексте Роджерса – не простая оговорка. Не вполне понимая разницу между акциями и облигациями, он проецирует на последние свойства первых. Поясню, что имею ввиду.

Все мы что-то слышали об акциях, о них говорят из каждого утюга. Об акциях, в отличие от облигаций, у многих из нас есть хотя бы какое-то вменяемое представление. Мы слышали, что акции обладают таким свойством, как капитализация – то есть совокупная стоимость некого портфеля, которая зависит от цены отдельной акции. К примеру, если вы купили 10 акций компании «Х» по пятьдесят рублей за штуку, то капитализация вашего портфеля сразу после покупки составит 500 рублей. Но если на следующий день рыночная цена на акцию компании «Х» вырастет до ста рублей, то размер капитализации вашего портфеля будет составлять уже 1000 рублей. Если эмитент захочет произвести обратный выкуп собственных акций, ранее размещенных на бирже, то он будет вынужден сделать это по текущей рыночной цене, а иначе ему их просто никто не продаст. Совсем другое дело облигации. Эмитенту облигации не важно, какая там сейчас цена на рынке на его бумагу, это важно только продавцам и покупателям вторичного рынка. Когда придет срок погашения, эмитент выплатит держателям номинальную цену независимо от того, на каких значениях в этот момент будет рыночная цена.

Если вы внимательно прочитали весь предыдущий текст, то, наверное, уже поняли, что в действительности вообще не имеет значения, подросли рыночные цены, как заявляет Роджерс, или же они упали. Эмитент, а в данном случае мы говорим о Казначействе США, учитывает в своей статистике только номинальную цену облигаций, которые состоят на балансе их держателей. С рыночными ценами может происходить что угодно, это никак не отразится на статистике, ежемесячно предоставляемой Казначейством, поскольку рынок не влияет на номинальную цену облигаций.

Что делает Роджерс: он думает, как мы уже выяснили ошибочно, что рыночные цены «подросли», но мало того, считает, что подросшие рыночные цены могут каким-то образом повлиять на цены номинальные. Наш винницкий эксперт не понимает зависимости цены от доходности, не понимает разницу между акциями и облигациями, не представляет себе отличие номинальных цен от рыночных. Такой, казалось бы, короткий пост удивительным образом обнаруживает неисчерпаемую глубину маразма. Впрочем, наше погружение в эти глубины еще не окончено.

4. Взгляните еще раз на пост Роджерса и задайте себе вопрос: а какую цель вообще он преследует? Я думаю, здесь все вполне очевидно, главную цель можно охарактеризовать, как пропагандистскую. Донести до читателя, что все хорошо, вы все врете, и никто у нас нашу перемогу отнять не сможет. Лично я ничего против пропаганды, в общем-то, не имею. Но только если она, во-первых, имеет конструктивные задачи и, во-вторых, если она грамотная, а не такая убогая.

Но к чему я это все? Да к тому, что если мы осознаем цели, преследуемые Роджерсом этим постом, то можем разглядеть еще одну грань идиотизма его автора. Ведь посыл понятен, Роджерс пытается доказать, что Россия, невзирая на сообщения СМИ и обновленную статистику на сайте американского Казначейства, не увеличивала свои вложения в гособлигации Соединенных Штатов. Ему не хочется в это верить, и не хочется, чтобы в это верили его читатели. И он находит объяснения. Ну, какие может. Какие позволяет ему найти его квалификация. Однако если бы он был чуточку грамотнее, то мог бы найти объяснение намного более состоятельное. К тому же не конфликтующее с реальностью.

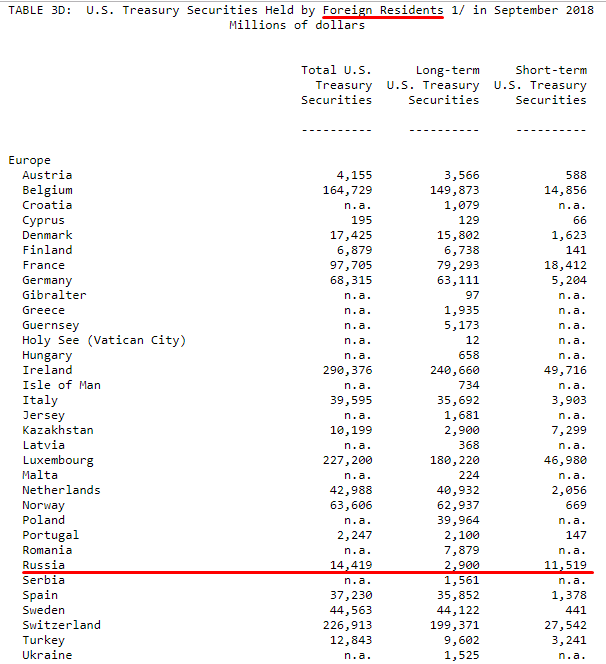

Дело в том, что кроме всего перечисленного нами ранее, Роджерс очевидно не понимает кое-чего еще: статистика по странам, представленная на сайте Казначейства США, на которую ссылаются СМИ в новости об увеличении Россией вложений в американские облигации, говорит всего лишь о резидентах этих стран, но необязательно об их государственных органах. К слову, эта статистика представлена ниже, вы сами можете увидеть, что речь идет об иностранных резидентах:

Роджерс думает, что если СМИ сообщают: «Россия в сентябре увеличила вложения в гособлигации США до $14,4 млрд», то это значит «государство Россия», то есть Центральный банк России это сделал. Но на самом деле это означает, что резиденты России увеличили вложения. А к резидентам относятся и Центральный банк (разумеется), и коммерческие компании, и даже частные лица. Таким образом, вероятно, и даже, скорее всего, учитывая насколько незначительные изменения произошли в сентябре по сравнению с августом, облигации прикупили просто какие-то частные лица. Могу даже больше сказать, по всей видимости, большая часть из имеющихся четырнадцати с половиной миллиардов – это вложения коммерческих и частных лиц. Вполне возможно, что у ЦБ РФ на балансе вообще не осталось американских гособлигаций. Но, конечно, достоверно знать этого мы не можем.

Полагаю, к настоящему моменту ты, дорогой читатель, уже чертовски утомился. Поэтому буду закругляться, но сначала коротко подведу итоги.

О компетенции «упоротого чувака со 180 IQ» повторяться не буду, вы сами все видели. Скажу о другом. Появление подобных постов вызвано ведь не одной только глупостью их авторов, но и тенденциозностью их мышления. Предлагаю тебе, читатель, самому себе ответить на вопрос, имеет ли такой подход что-нибудь общее с аналитикой.

И последнее. Не могу не отметить, что «дебилы новостники» из ТАСС, в общем-то, всего лишь честно выполнили свою работу. А вот у одного блогера из Винницы склонность к отрицанию реальности достигла такой стадии, что он готов обличать любого, кто озвучит малейший факт, не вписывающийся в его во многом мифическую картину мира. Причем обличать без малейшей попытки задействовать свой головной мозг, сколько бы IQ там ни было.

Оценили 5 человек

7 кармы