В эти дни происходят ключевые события для курса Brent, а именно – заседание ОПЕК+, на фоне которого проходит выход на IPO компании Saudi Aramco. Компания оценена в $1.71 трлн: это рекордная капитализация и рекордное IPO, которое сразу же привлекло $25.6 млрд за 1,5% акций.

В итоге, вчера нефть подскакивала до двухмесячных максимумов на сообщениях о готовности еще большего сокращения добычи в странах ОПЕК+, с текущих 1.2млн. баррелей в день до 1.7 млн.

Это потенциально благоприятные новости для Brent: до последнего момента поступала весьма противоречивая информация о том, будет ли вообще рассматриваться дополнительное урезание добычи.

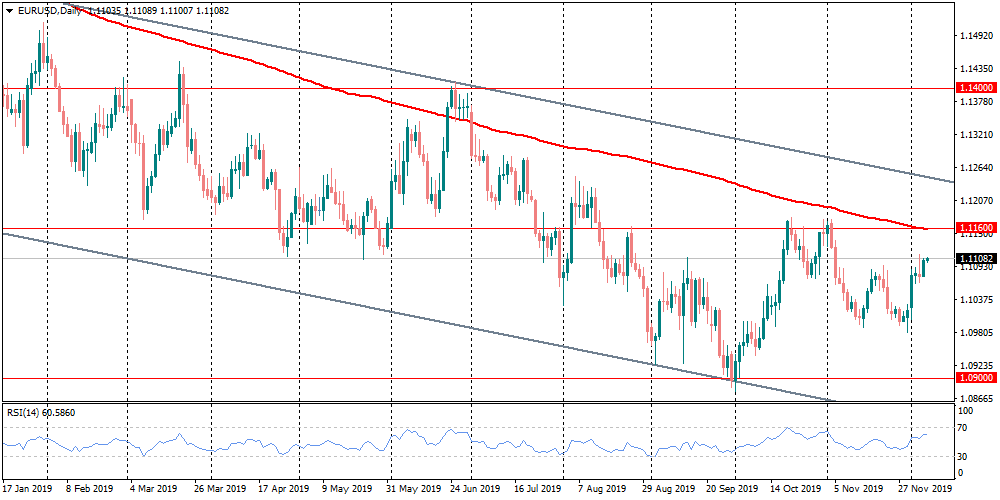

Однако вскоре стало понятно, что вопрос о новых квотах еще окончательно не решен. Рекомендации мониторингового совета должны получить одобрение на министерском уровне, где переговоры проходят весьма нервно. В результате, Brent вернулась под уровни ниже $63.00, не решаясь развивать наступления до появления новых сведений.

Про настроения инвесторов однозначно можно сказать лишь одно: рынки устали от противоречивых сигналов политиков и ждут конкретных данных и решений, чтобы определиться с дальнейшим направлением.

Сегодня такой вектор по силу задать данным по занятости в США, Nonfarm Payrolls. Это влиятельный макроэкономический отчет, который традиционно становится причиной повышенной волатильности.

Надо сказать, что в последние месяцы фокус внимания инвесторов смещался с данных по занятости – на попытки определить, насколько далеко и сильно простирается влияние торговых конфликтов между США и Китаем.

Кроме того, каких-то сюрпризов от публикации данных последнего времени не поступало. Отклонения от ожиданий и преобладающего тренда если и были, то не очень сильными, что не давало повода не только для волнений, но и для воодушевления. Это не означает, что рынки потеряли интерес к макростатистике, как раз наоборот. Вполне может оказаться, что текущий отчет привлечет больше внимания, если породит спекуляции вокруг дальнейшего пути экономики и, как следствие, монетарной политики.

Уже опубликованные релизы этой недели заставляют с осторожностью ожидать прироста по ноябрьским NFP. Так, производственный ISM, опубликованный накануне, оказался хуже ожиданий. Компонент занятости в нем отметил ускорение спада, который продолжается уже 4-й месяц подряд. Сфера услуг продолжает расширение, но именно развороты в производственных трендах считаются опережающим индикатором деловой активности.

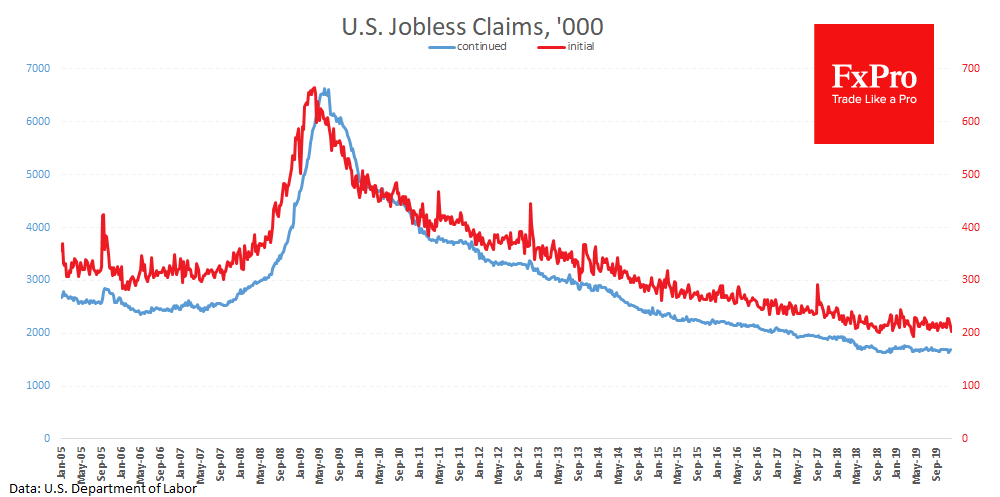

Другой важный вышедший показатель – Число первичных обращений за пособиями по безработице – провалился до минимумов с апреля. В то же время, число вторичных обращений – напротив, вернулось к росту. За этим разворотом рынки следят довольно пристально, пытаясь оценить близость рецессии. Если судить только по этим данным, экономический цикл прошел свой пик, поскольку фактические значения демонстрируют тренд на ухудшение, вопреки позитивной динамике рынков акций и снижению ставок ФРС.

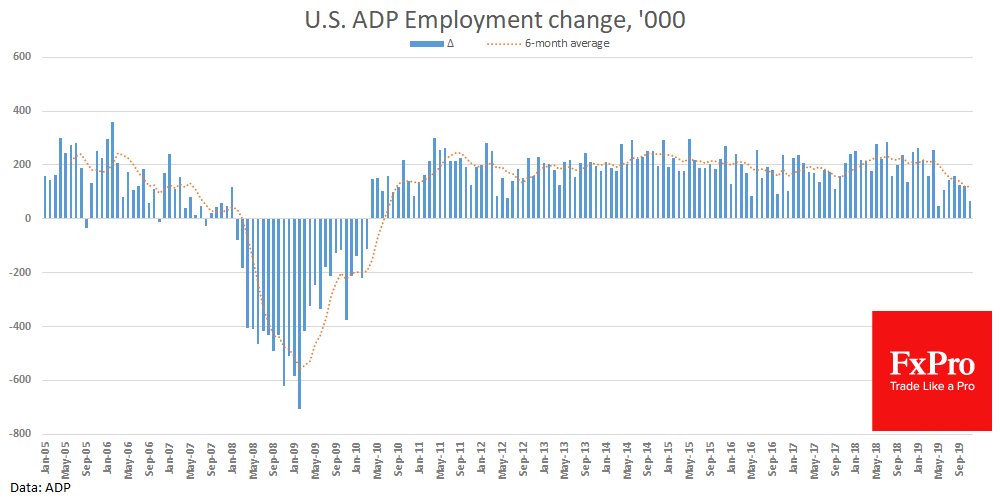

Внезапный неприятный сюрприз преподнесли оценки ADP. Согласно отчету, занятость в частном секторе Штатов выросла лишь на 67 тыс., что вдвое ниже ожиданий. Еще хуже, что значение индикатора явно хромает с мая, когда был положен конец торговому перемирию, и США с Китаем ужесточили взаимную риторику.

Оценили 2 человека

3 кармы