Во второй половине 30-ых годов XX века между Ялмаром Шахтом, совмещавшим должности Президента Рейсхбанка и рейхсминистра экономики, и Рихардом Дарре, бывшим в то время рейхсминистром продовольствия и сельского хозяйства, разгорелась «настоящая эпистолярная война», где последний требовал от Шахта значительный объем иностранной валюты, поскольку большинство продовольственных потребностей того времени Третьему Рейху приходилось удовлетворять за счет импорта. Один из ответов Шахта на очередной запрос Дарре вошел в историю как свидетельство его полнейшего отчаяния, стоившего Шахту министерского портфеля: «Однажды мне пришлось отвергнуть его [Дарре – прим. автора] запрос, закончив свое письмо словами: «Я не могу, как фокусник, доставать деньги из шляпы!»» [1].

Время подобных рациональных суждений безвозвратно ушло. Современная финансовая мысль все больше отказывается от категоричных и честно неприятных признаний в пользу поистине магических приемов. Центральный банк РФ уже давно усвоил уроки прошлого, свидетельствующие о ряде несомненных преимуществ финансовых фокусов над финансовым гением. Если для первого нужна лишь волшебная шляпа, то для второго – сизифовы муки в Аиде.

Государственная корпорация «Агентство по страхованию вкладов» (далее «АСВ») уже достаточно долгое время является волшебной шляпой Центробанка, из которой искусный фокусник достает миллиарды рублей на покрытие финансовых преступлений в банковской системе. Однако, как говорили римские аргентарии, «судьба ничего не дает навечно». С падением ООО «Внешнеэкономический промышленный банк» (далее «Внешпромбанк»), занимавшего 40-ое место в банковской системе России на 01 января 2016 года и образовавшего рекордное в истории превышение обязательств над своими активами на сумму около 187,4 млрд. рублей (для сравнения бюджет Свердловской области на 2016 в расходной части составляет 190,9 млрд. рублей) магия начинает рассеиваться, обнаруживая под собой весьма «топорную» престидижитацию [2,3].

Система страхования вкладов в России никогда не была безупречной, однако, последний случай с Внешпромбанком явно выбивается из рутины своих стандартных пороков, сосредоточенных на трех классических китах банковского дела:

1. Надзор и лицензирование: банки лишаются лицензий именно в тот момент, когда их активы полностью выведены «за берег», достигнут maximax в разнице обязательств и активов, а их владельцы уже вне зоны досягаемости российского правосудия;

2. Превышение страховой суммы (проблема «превышенцев»): если размер вклада превышает страховую сумму, то с высокой вероятностью вкладчик не получит разницу между страховой суммой и суммой вклада;

3. Компенсация в пользу иных организационно-правовых форм (юридические лица, ИП): они становятся кредиторами последней очереди и, как правило, им ничего не достается.

Тем не менее, если вкладчик соблюдал простой рецепт безопасности, заключающийся в совокупности нескольких условий: а) кредитная организация является участницей программы страхования вкладов; б) сумма общего вклада не превышает страховую сумму; в) вкладчик является физическим лицом, - банковская система обеспечивала в отношении него приемлемый уровень исполнения своих обязательств.

Отзыв лицензии у Внешпромбанка, одного из крупнейших держателей валютных вкладов, помимо вышеперечисленных стандартных условий, породил совершенно новый прецедент, связанный с высокими колебаниями валютного курса. Автор провел компиляцию основных аналитических материалов, посвященных этому поистине историческому событию, поскольку Центральный банк и АСВ вместе с банками-агентами находятся в одном шаге от прямого нарушения Федерального закона от 23.12.2003 № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (далее «ФЗ № 177»).

Краткая формула нарушения может быть описана следующим образом:

1. 22 декабря 2015 года в отношении Внешпромбанка Банком России был введен мораторий на удовлетворение требований кредиторов банка, что признается п. 2 ст. 8 ФЗ № 177 «страховым случаем». Курс доллара на 22 декабря 2015 года составлял 71,32 рублей, а евро – 77,40 рублей [4]. В то же время, согласно п. 6 ст. 11 ФЗ № 177, возмещение по вкладам, выраженным в иностранной валюте, рассчитывается в рублях по курсу на дату наступления страхового случая. Таким образом, валютный вкладчик мог по желанию обратится в банки-агенты АСВ для выплаты возмещения по курсу на 22.12.2015 года или же продолжать правоотношения с банком, в отношении которого введен мораторий, по договору своего вклада [5];

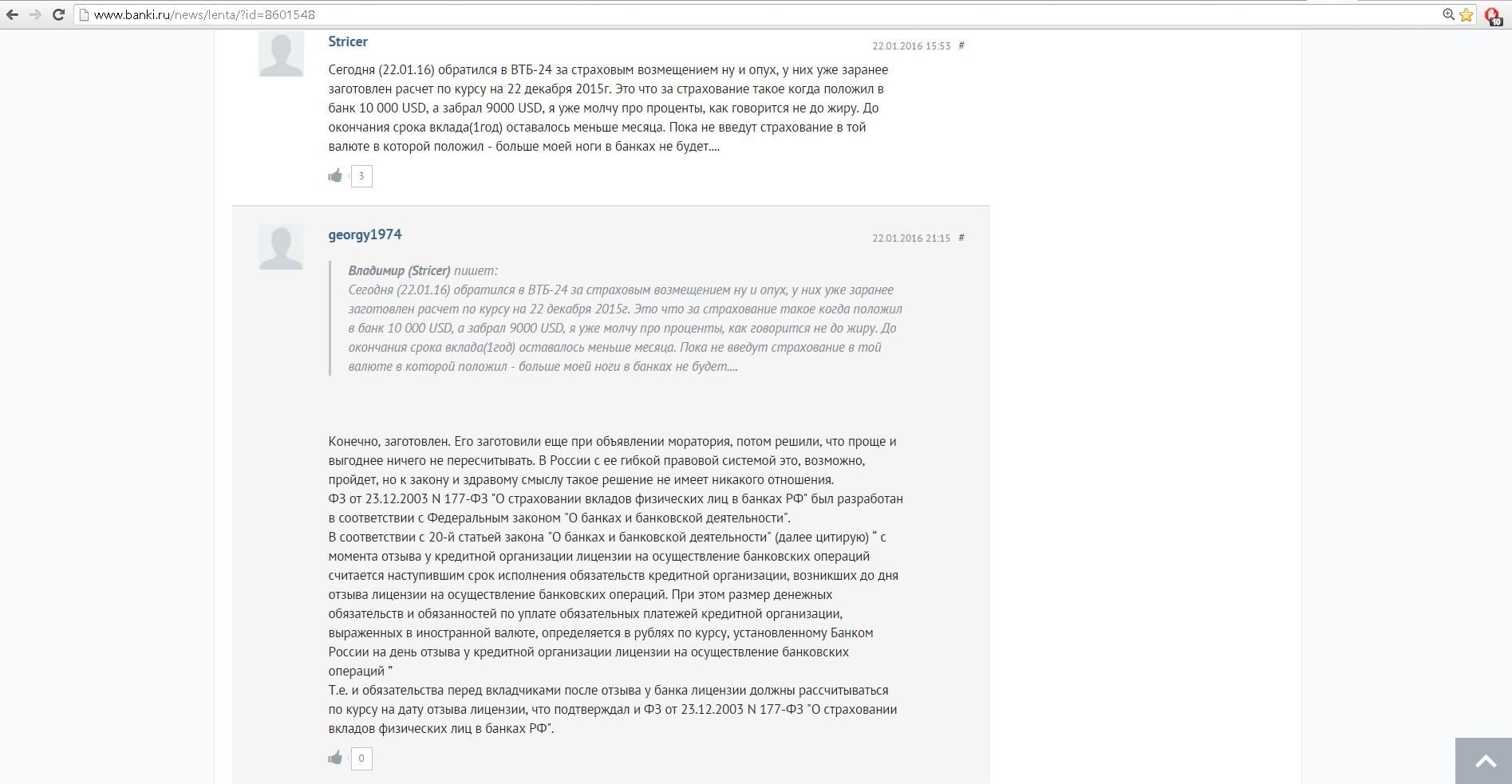

2. 21 января 2016 года в отношении Внешпромбанка Банком России было прекращено действие моратория на удовлетворение требования кредиторов в связи с отзывом лицензии, что также признается п. 1 ст. 8 ФЗ № 177 «страховым случаем». В результате нового страхового случая, наступившего 21 января 2016 года, Внешпромбанк, согласно ст. 4 ФЗ № 177должен был в течение трех дней сформировать новый реестр обязательств банка перед вкладчиками, а вкладчик, соответственно, обратиться в банки-агенты для возмещения с предоставлением всех необходимых документов, но не ранее 14 дней со дня отзыва лицензии. Таким образом, выплаты по страховому случаю, которым признается отзыв лицензии, должны начаться с 04 февраля 2016 года. Курс доллара на 21января 2016 года составлял 79,46 рублей, а евро – 87,03 рублей.

Если мы произведем сравнение курсов, то получим следующее (см. Таблица 1):

Таблица 1

Сравнение курсов валют на даты объявленных страховых случаев в отношении ООО «Внешпромбанк»

Курс на 22.12.2015 $ 71,25 € 77,48

Курс на 21.01.2016 $ 79,46 € 87,03

Разница курса $ 8,21 € 9,55

Как видно из таблицы, вкладчики, воспользовавшиеся своим правом забрать свои сбережения во время действия моратория («мораторщики») понесли колоссальные убытки по сравнению с вкладчиками, решившими дождаться окончательного решения регулятора, выраженного в санации банка, либо отзыве у него лицензии.

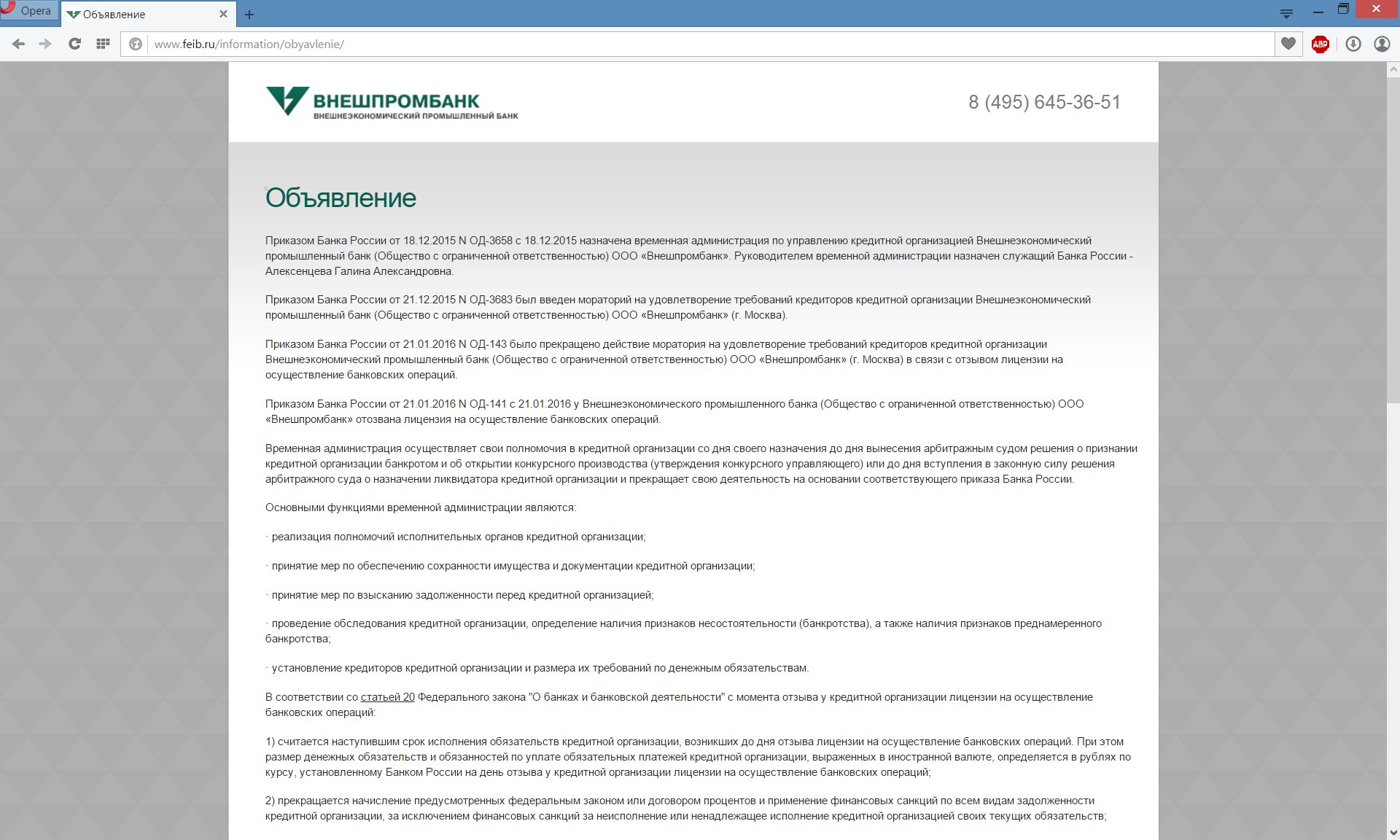

Далее со стороны Банка России и АСВ начинается необъяснимая эквилибристика. Изначальное объявление, вывешенное на официальном сайте Внешпромбанка, где ясно указан императив второго страхового случая по отзыву лицензии на 21 января 2016 года (см. Рисунок 1)

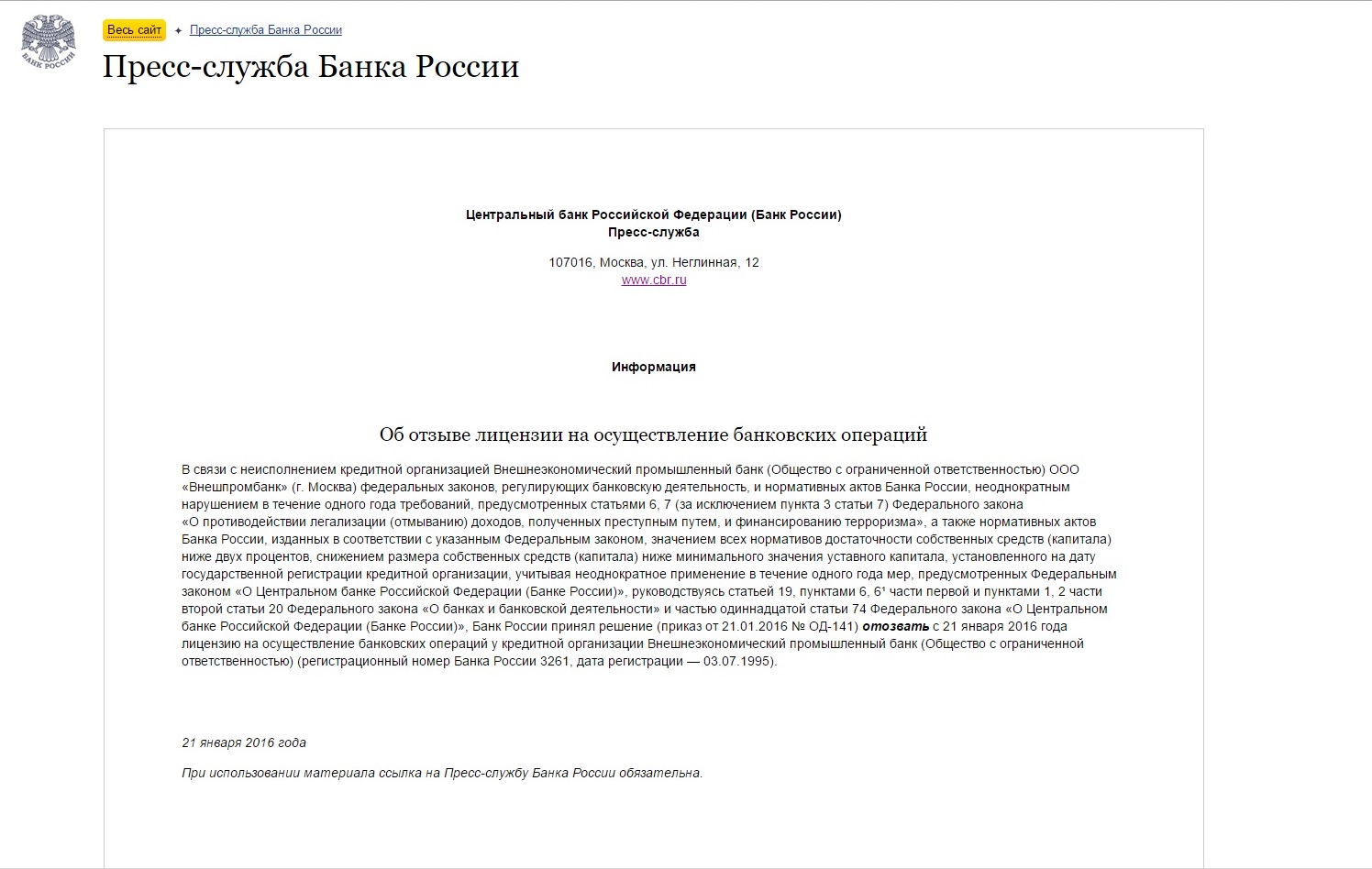

опровергается информацией пресс-службы Банка России от 21 января 2016 (см. Рисунок 2),

где Банк России устанавливает императив первого страхового случая, связанного с введением моратория. Одновременно с этим Банк России этим же числом выпускает еще три информационных документа, в которых указывает на прекращение действия моратория на обязательства и отзыв лицензии у Внешпромбанка в двух редакциях (см. Рисунок 3,4,5).

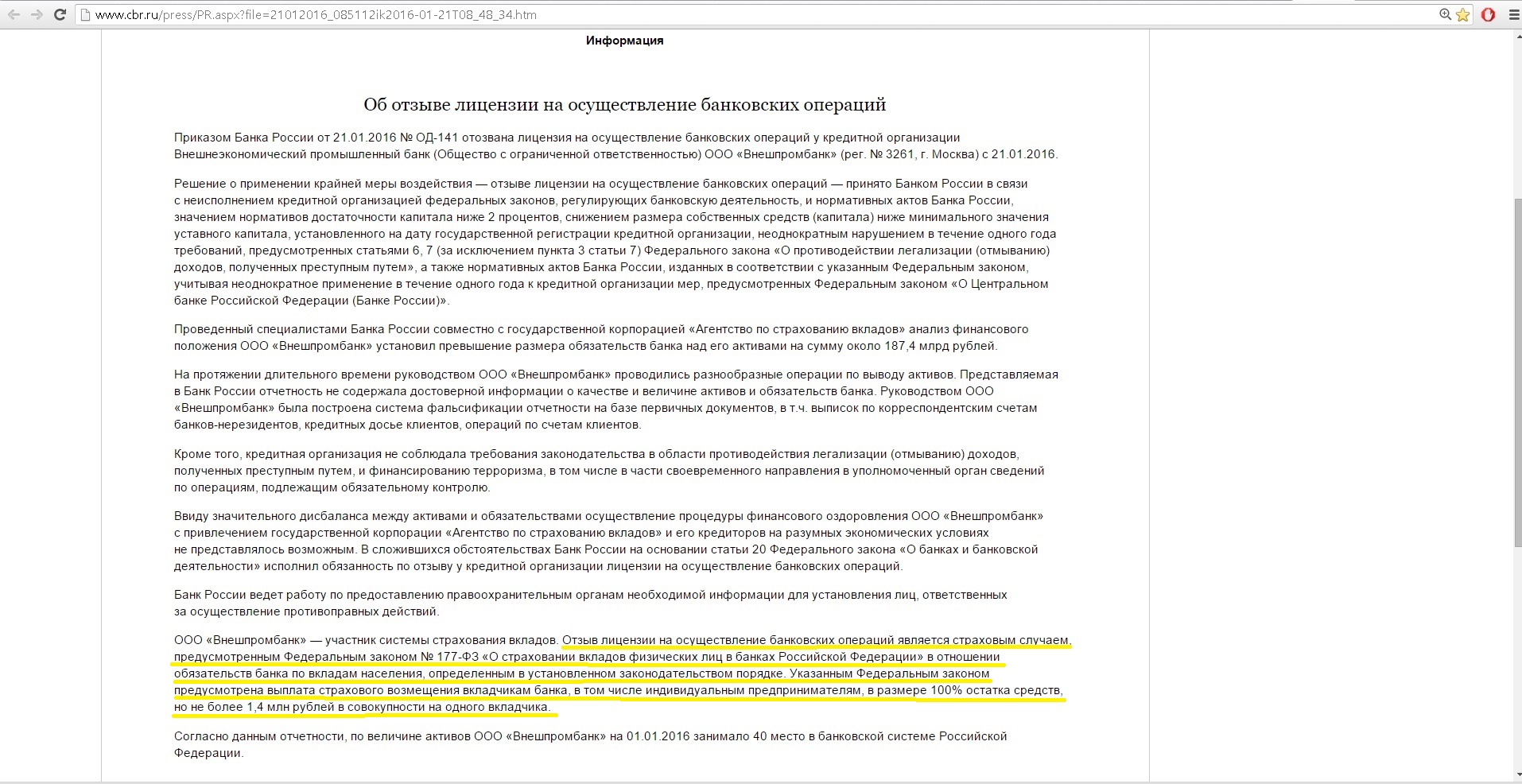

Так же, если мы обратим внимание на самый первый пресс-релиз Банка России от 21 января 2016 года, то там совершенно четко определено, что отзыв лицензии изначально признавался регулятором новым страховым случаем! (см. Рисунок 5). Однако спустя некоторое время Банк России выпускает по каким-то причинам вторую редакцию пресс-релиза по отзыву лицензии уже в редуцированном варианте без упоминания о страховом случае (см. Рисунок 4). Вероятно, вскоре именно первый релиз может пропасть с официального сайта или его ожидает замена, потому что он прямо противоречит дальнейшим заявлениям и действиям Банка России и АСВ. Необходимо сохранить его в виде html-страницы по адресу: http://www.cbr.ru/press/PR.asp... (дата обращения 27.01.2016).

Ссылка на второй релиз для визуального сопоставления: http://www.cbr.ru/press/PR.asp... (дата обращения 27.01.2016).

Таким образом, Банк России устанавливает порядок выплат страхового возмещения вкладчикам на основе первого страхового случая (введения моратория) одновременно с его собственноручным прекращением и вступлением в силу другого страхового случая, о котором он сам же и объявил! Никаких объявлений о начале действия новой процедуры формирования порядка выплат в соответствии с п. 1 ст. 8 ФЗ № 177 Банк не публикует, хотя у него в распоряжении еще целые сутки на информирование вкладчиков банка.

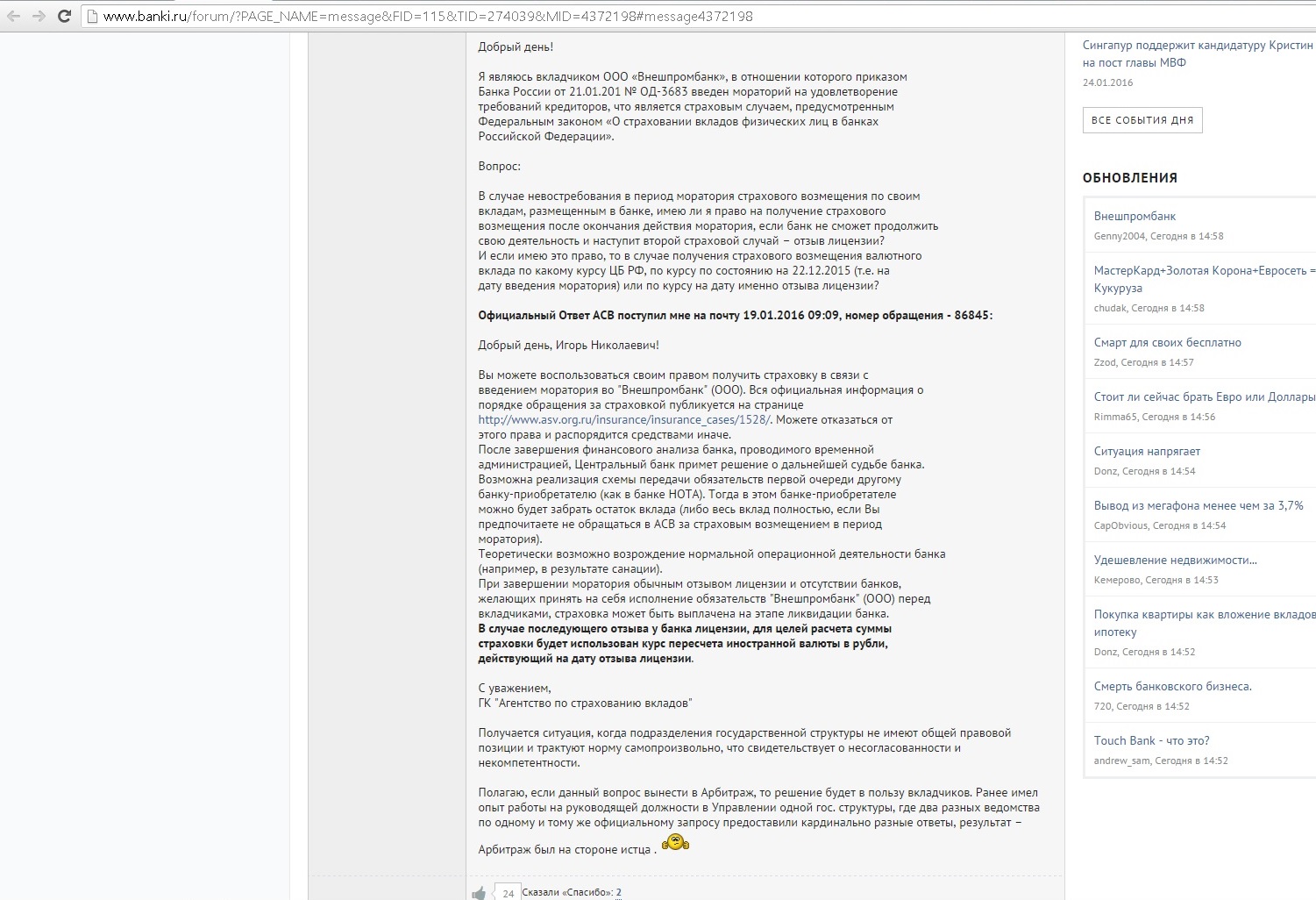

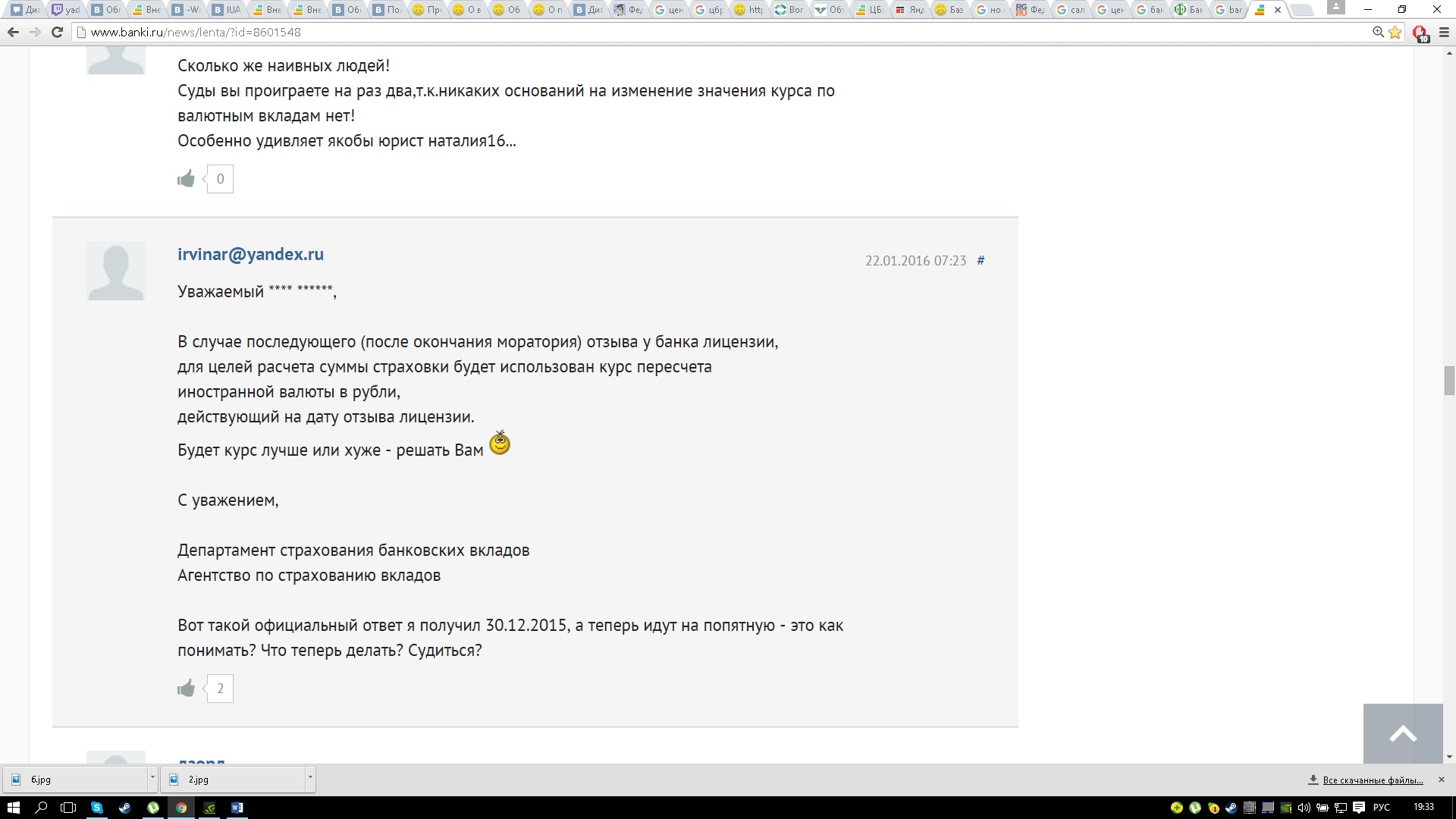

В свою очередь диспетчеры АСВ на все закономерные вопросы валютных вкладчиков, когда начнутся выплаты по единственному ныне действующему страховому случаю, которым выступает отзыв лицензии, «включают дурака» ("у нас такая информация", "специалисты будут в понедельник" и т.д.), ссылаясь на императив первого страхового случая, то есть уже прекращенный мораторий. Некоторые вкладчики уже выложили в сеть ответы специалистов АСВ до факта отзыва лицензии, когда они прямо указывали, что вкладчик имеет полное право дождаться второго страхового случая и получить возмещение по валютному курсу на дату отзыва лицензии (см. Рисунок 6,7).

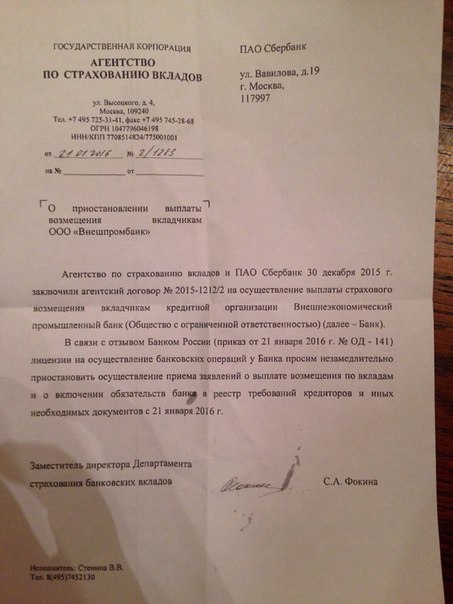

Более того, банки-агенты АСВ, осуществляющие выплаты страховых возмещений, с 21 января 2016 года по требованию АСВ должны были незамедлительно приостановить прием заявлений на получение возмещений по страховому случаю моратория в силу Приказа Банка России от 21.01.2016 № ОД-141. Один из таких документов оснований был выложен пользователем «kirill.vlasoff» на форуме Banki.ru [6] (см. Рисунок 8).

В действительности же банки-агенты продолжают прием заявлений на выплаты, а справочная служба АСВ настаивает на императиве первого страхового случая по мораторию, идя при этом по существу на прямой обман вкладчиков. Данная информация достоверна, начиная с 21 января и заканчивая 27 январём 2016 года, хотя изначально были известны случаи приостановки выплат по мораторию в некоторых отделениях банках-агентах. В целом информация на данный момент носит крайне противоречивый характер, в чем и состоит безусловная вина Банка России и АСВ. На лицо согласованный обман вкладчиков Внешпромбанка, в котором участвуют как Банк России, так и АСВ вместе с банками-агентами. Для чего это делается? Ниже мы приведем четыре главных соображения.

Во-первых, вследствие резкого скачка курса произошло огромное увеличение размера страховых возмещений по валютным вкладам. В этих условиях банкам-агентам придется наращивать массу денежных средств, привлекаемых к выплатам, что неизбежно скажется на очередности кредиторов и увеличению количества судебных исков со стороны «превышенцев», юридических лиц и индивидуальных предпринимателей или даже физических лиц, на которых попросту не хватит денег в результате грандиозной афёры, происходящей прямо сейчас за счет искусственного занижения стоимости активов банка-банкрота [7].

Во-вторых, АСВ и банки-агенты пытаются снизить расходы на страховые возмещения по валютным вкладам, отсекая то количество вкладчиков, которые соглашаются на выплаты по курсу введения моратория из соображений срочности, экономии времени и мышления, неотложных обстоятельств, нежелания ввязываться в судебные тяжбы и разбираться в ситуации, а также по иным причинам, составляющим бездонную глубину человеческой натуры. Разумеется, добровольное заявление вкладчика на получение возмещения по курсу введения моратория на обязательства существенно снижает его аппеляционные возможности при судебном разбирательстве и увеличивает его юридическую нагрузку. Ниже один из таких примеров, которых, как мы думаем в результате целенаправленного ввода в заблуждения со стороны сотрудников АСВ и банков-агентов, будет в достатке (см. Рисунок 9)

В-третьих, Банк России и АСВ, взяв «мхатовскую паузу» по разъяснению своей позиции с оставлением в силе курса выплат по страховому случаю ими же прекращенного моратория, производят анализ реакции вкладчиков в режиме реального времени, подсчитывая количество добровольных заявлений, заявлений о несогласии с размером выплат, количества запросов к ведомствам и оценивают способности вкладчиков к мобилизации для отстаивания своих прав и интересов. В случае, если им удастся купировать назревающий скандал с валютными вкладами с издержками, не превышающими издержки, связанные с выплатой по курсу нового страхового случая, такая поведение Банка России и АСВ станет устойчивой и весьма выгодной практикой в условиях нестабильных валютных курсов.

В-четвертых, помимо Внешпромбанка в этот же день регулятор отзывает лицензии еще у двух кредитных организаций:

1. Акционерное общество «Акционерный коммерческий банк «Турбобанк» (АО АКБ «Турбобанк», Приказ от 21.01.2016 № ОД-139);

2. Акционерное общество «Мираф-Банк» (АО «Мираф-Банк», Приказ от 21.01.2016 № ОД-137).

В результате валютные вкладчики Внешпромбанка по воле регулятора попадают в более слабую позицию по сравнению с валютными вкладчиками Турбобанка и Мираф-Банка, страховые возмещения которых рассчитываются по курсу на дату отзыва лицензии.

Какой порядок действий должен избрать для себя валютный вкладчик в сложившейся ситуации?

Прежде всего, необходимо дождаться установленной законом даты для подачи заявления на страховое возмещение по страховому случаю отзыва лицензии, а именно 04 февраля 2016 года согласно ФЗ № 177. До этой даты АСВ и Банк России могут и дальше позволить себе относительно безнаказанно играть со вкладчиками в напёрстки, за исключением тех вкладчиков, которые любят изощренные судебные тяжбы о введении себя в заблуждение. С 04 февраля 2016 года требование банка-агента указать в заявлении на возмещение расчет от 22 декабря 2015 года будет уже прямым нарушением ФЗ № 177.

До наступления указанной даты всем валютным вкладчикам необходимо проявить толику способности к кооперации, выяснить географию своих единомышленников, привлечь к работе юристов, которых, весьма вероятно, много и среди самих вкладчиков Внешпромбанка, и начинать составление коллективных или индивидуальных исков, сбор документов, доказательств в виде документов, фотографий, сохранённых копий на цифровых носителях, аудиозаписей, видеосъемок и так далее. Очень важно, чтобы вся информация была сохранена на локальных носителях, без обращения к ссылкам на официальные сайты или форумы. Они могут оперативно модерироваться и информация, представляющая доказательную ценность, может быть с легкостью удалена.

Начиная с 25 января 2016 года необходимо вновь начинать выяснение позиции Банка России и АСВ по страховым возмещениям на дату отзыва лицензии и в случае, если их позиция не претерпит никаких изменений, начинать составлять обращения во все публично-правовые образования, в рамках деятельности которых может иметь место проверка решений регуляторов на законность.

В интернете на данный момент сформировано несколько специализированных площадок, призванных объединить усилия вкладчиков в борьбе за свои права:

1. Группа в социальной сети «Вконтакте»: «Обманутые вкладчики Внешпромбанка». URL: https://vk.com/club112551986;

2. Ветка «Внешпромбанк» на форуме сайта Banki.ru. URL: http://www.banki.ru/forum/?PAGE_NAME=message&FID=115&TID=274039&PAGEN_1=323#forum-message-list;

3. Ветка «Внешпромбанк» на форуме сайта поддержки пострадавших от закрытия банков. URL: http://lpcrb.ru/forum/32-ooo-v... ;

4. Группа в социальной сети «Facebook»: "Вкладчики Внешпромбанка". URL: https://www.facebook.com/group...

Всю необходимую информацию, а также сформированные общими силами образцы различного рода обращений можно найти там.

Мы все же надеемся, что новая рабочая неделя начнется с наведения порядка в ведомствах и приведет к пересмотру процедуры выплат страховых возмещений в соответствии с законом, а не интересами корпоратократии. В противном случае банковскую систему ожидает беспрецедентный по масштабам кризис доверия, от которого она уже не сможет оправиться.

PS Еще одним крайне занимательным фактом остается гробовое молчание федеральных средств массовой информации. Рухнул один из крупнейших банков в России с рекордной дырой в балансе, а в ответ лишь безмолвная тишина ветвистого леса северной карельской природы.

PPS Вышедшие за последнее время статьи:

1. Маркус украла 200 миллиардов благодаря Набиуллиной. URL: http://www.rospres.com/finance... (дата обращения 25.01.2016)

2. Мягкая жесть для валютных вкладчиков. URL: http://www.banki.ru/news/colum... (дата обращения 27.01.2016)

Публикуется по материалам новостного агентства http://ystav.com/

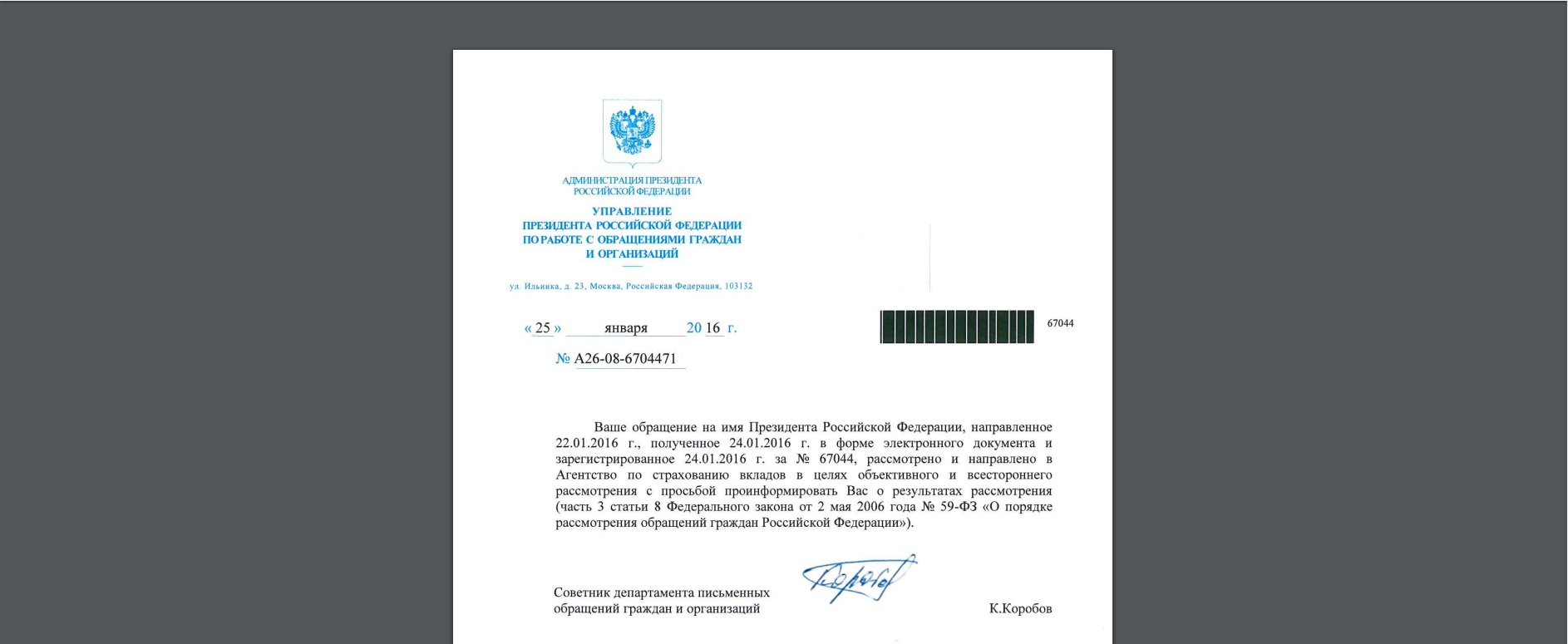

Образцы ответов Администрации Президента РФ обманутым вкладчикам (Рисунок 9,10,11). Пострадавшие! Пишите во все инстанции с требованием дать юридическую оценку действиям Банка России и АСВ!

Список использованных источников:

1. Яльмар Хорас Грили Шахт – один из крупнейших финансистов Третьего рейха, человек, с именем которого многие в Германии связывали свои надежды на стабильную жизнь, и тот, кто обеспечивал нацистов на их пути к власти поддержкой могущественных финансовых и промышленных кругов. См.: Главный финансист Третьего рейха. Признания старого лиса. 1923—1948 / Пер. с нем. Л.А. Игоревского. М.: ЗАО Центрполиграф, 2011. С. 325

2. Об отзыве лицензии на осуществление банковских операций // Пресс-служба Центрального банка Российской Федерации. URL: http://www.cbr.ru/press/PR.aspx?file=21012016_085112ik2016-01-21T08_48_34.htm (дата обращения 23.01.2016)

3. Закон Свердловской области от 03.12.2015 N 138-ОЗ "Об областном бюджете на 2016 год"// Министерство финансов Свердловской области. URL: http://minfin.midural.ru/document/category/20#document_list (дата обращения 23.01.2016)

4. Центральный банк Российской Федерации установил с 22.12.2015 следующие курсы иностранных валют к рублю Российской Федерации без обязательств Банка России покупать или продавать указанные валюты по данному курсу. URL: http://www.cbr.ru/currency_base/daily.aspx?date_req=21.12.2015 (дата обращения 24.01.2016)

5. Мораторий на удовлетворение требований кредиторов в банке: Что это? URL: http://hranidengi.ru/moratorij-na-udovletvorenie-trebovanij-kreditorov-v-banke-chto-eto/ (дата обращения 24.01.2016)

6. Форму официального сайта Banki.ru. Форумная ветка «Внешпромбанк».URL: http://www.banki.ru/forum/?PAGE_NAME=message&FID=115&TID=274039&MID=4374027#message4374027 (дата обращения 24.01.2016)

7. Анализ статьи «Внешпромбанк. Нарисованные миллиарды» на форуме Banki.ru. URL:

http://www.banki.ru/forum/?PAGE_NAME=message&FID=83&TID=202894&MID=4374936#message4374936 (дата обращения 24.01.2016)

Оценили 64 человека

66 кармы