Два отчасти связанных материала.

Первый материал с инфографикой и небольшой

Американский СПГ: сколько его будет и по какой цене

Пока идут пробные отгрузки американского СПГ с первого производства, а все остальные заводы строятся. Но сколько же суммарно США смогут экспортировать газа в будущем?

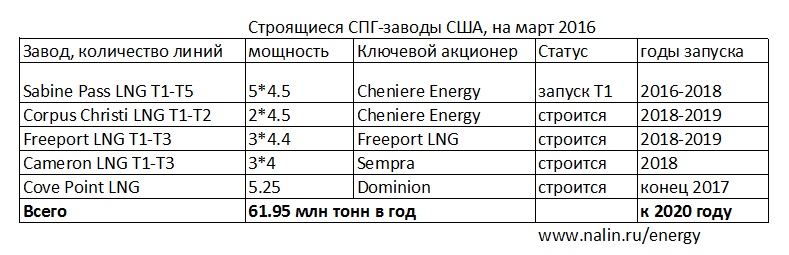

Сейчас на стадии строительства (с учётом запускаемой сейчас первой линии производства Sabine Pass LNG) находятся мощности общей сложностью 62 млн тонн в год (85 млрд кубометров в пересчете на газообразное топливо). Для сравнения, вся мировая торговля СПГ составляет сейчас 350 млрд кубометров в год, а российский экспорт газа в Европу и Турцию - 160 млрд кубометров.

Детальные данные о строящихся производствах и планах по запуску приведены в таблице.

Кроме того, еще один перспективный проект, Lake Charles LNG, c мощностью 15 млн тонн в год, получил все необходимые разрешения. Несмотря на неблагоприятную текущую ценовую конъюнктуру, окончательное инвестиционное решение по нему может быть принято в середине текущего года.

Впрочем, если производить топливо окажется невыгодным, заводы по сжижению могут оказаться и недозагруженными.

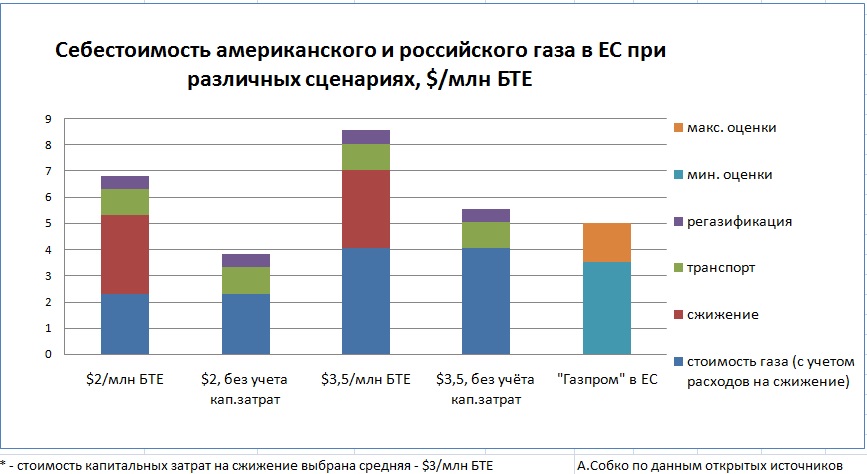

Цены на американский газ СПГ на европейском рынке будут зависеть от нескольких факторов: (1) внутренние цены на газ в США, (2) учитывать или нет уже понесенные затраты на строительство завода. В зависимости от сценария, цены на СПГ могут быть как выше, так и ниже себестоимости российского газа в ЕС.

1 тыс. кубометров = 36 млн БТЕ (т.е. для перевода цен в "за тыс. куб. м" нужно умножить на 36)

Александр Собко, "На Линии"

Источник: http://www.nalin.ru/amerikansk...

Второй материал где все это подробно расписано, но без картинок. И цифры все в долл. за тыс. кубометров, а не в БТЕ

Война труб и танкеров

В конце февраля с Sabine Pass, американского завода по производству сжиженного природного газа (СПГ), был отправлен первый танкер с СПГ. Но, вопреки прогнозам, не в Европу, а в Бразилию. Так составит ли американский СПГ конкуренцию российским поставкам в Европе или конкурентная война не будет развязана?

Дело прошлое

Летом 2012 года, когда было принято решение о строительстве первого в США завода СПГ, а спустя два года еще несколько проектов СПГ получили разрешение американского регулятора, стало понятно, что американского СПГ будет много. Но в 2012-2014 годах, когда проблематика возможной конкурентной войны между российским трубопроводным газом и американским СПГ за газовый рынок только начинала обсуждаться, картина на мировом рынке была иная, нежели сейчас. Цены на нефть были высоки, а на рынке СПГ наблюдался дефицит. Это приводило к тому, что цены на СПГ в Азии (где почти нет трубопроводного газа) были значительно выше, чем в Европе. В этих реалиях американский СПГ, окажись он на тот момент в Европе, оказывался действительно дешевле трубопроводного газа из России. Ведь цена российского газа определяется контрактом с "нефтяной" (точнее, нефтепродуктовой) привязкой, а нефть была дорогой. В то время как оценки стоимости американского газа основываются на внутренних ценах на газ в США плюс расходы по доставке.

Впрочем, в реалиях двухлетней давности (если бы завод СПГ уже работал) Европе дешевый американский СПГ в результате все равно не достался бы: сжиженный газ забрали бы азиатские покупатели. Дело в том, что основную часть американского СПГ будут покупать на условиях "самовывоза" международные трейдеры, которые повезут товар туда, где его можно выгоднее продать. Например, газ с запускаемой сейчас первой линии завода Sabine Pass LNG законтрактован преимущественно компанией BG (после недавнего поглощения, сейчас уже это Shell), позиционирующей себя именно как глобальный трейдер.

Так или иначе, сейчас ситуация кардинально изменилась. Во-первых, в условиях профицита предложения СПГ спотовые цены на него упали. Но главное — практически выровнялись по всем миру. В Азию везти СПГ из США стало невыгодно из-за дорогой доставки. Собственно, поэтому первый газовоз и пошел в Бразилию. Расходы на доставку туда примерно такие же, как и в Европу, а цены совсем немного, но повыше. Но латиноамериканский рынок СПГ невелик, а близкий крупный рынок — Европа. Правда, сейчас американский СПГ уже не выглядит привлекательным для европейских покупателей. Ведь в результате падения нефтяных цен российский газ с "нефтяной" ценовой привязкой подешевел более чем в два раза.

Трудности перевода

Из чего складывается себестоимость американского СПГ. Из нескольких составляющих: 1) биржевая цена на трубопроводный газ в США ($72-126 за 1 тыс. куб. м); 2) переменные расходы на сжижение (15% от стоимости сжижаемого газа); 3) постоянные расходы на сжижение ($81-126 за 1 тыс. куб. м); 4) транспортировка СПГ-танкерами (около $36 за 1 тыс. куб. м); 5) регазификация ($18 за 1 тыс. куб. м).

Как видно, даже здесь уже возможна вилка свыше $100 за 1 тыс. куб. м. Частично она связана с различиями в пункте 3 — стоимости сжижения для разных покупателей американского СПГ. Второй и основной фактор неопределенности — внутренние цены на газ в США. Сейчас на фоне явного перепроизводства они оказались на рекордно низких уровнях — менее $72 за 1 тыс. куб. м. В то же время по экспертным прогнозам обеспечить прибыльность сланцевой добычи газа возможно только при восстановлении цен как минимум до $108 за 1 тыс. куб. м (оценки консалтинговой компании Rystad Energy), а лучше до $144-180 за 1 тыс. куб. м (оценки IGU).

Но и эти два фактора не исчерпывают сюжет ценовой неопределенности. Дело в том, что американские поставки СПГ рассматриваются как одни из самых гибких в мире. Покупатель-трейдер лишь гарантирует оплату мощностей по сжижению (те самые $81-126 за 1 тыс. куб. м), но в дальнейшем может и не покупать газ, если цена СПГ не позволит с прибылью реализовать это топливо. Именно поэтому некоторые наблюдатели прогнозируют, что часть американских мощностей по сжижению будет простаивать — в настоящее время цена на газ в мире не покрывает всех затрат на производство СПГ в США.

Но у этой медали есть и вторая сторона. Раз мощности по сжижению в любом случае нужно оплатить, то и решение о том, выгодно ли производить СПГ в тот или иной момент времени, будет приниматься без учета этих уже понесенных затрат (так называемый sunk cost). В таком случае "условная" себестоимость будет рассчитываться без учета расходов на сжижения, что резко (в среднем на $81-126 за 1 тыс. куб. м) снижает издержки.

Поэтому только если биржевые цены на газ в Европе упадут с нынешних $162 до уровня $81-126 за 1 тыс. куб. м, производить американский СПГ будет невыгодно ни при каких условиях.

Оценки стоимости американского СПГ в Европе при разных внутренних ценах на газ в США и при различных допущениях об отношении к уже сделанным затратам могут оказываться как дороже (до $306 за 1 тыс. куб. м), так и дешевле ($136,8 за 1 тыс. куб. м) российского газа.

Запас прочности?

Себестоимость поставок российского газа в ЕС включает в себя: себестоимость добычи (рублевые затраты), транспортировку по России (рублевые затраты), транзит за пределами России (долларовые затраты), а также экспортную пошлину (30% от цены реализации).

Еще два года назад себестоимость (с учетом экспортной пошлины) российского газа в ЕС была выше $180 за 1 тыс. куб. м. Девальвация рубля очень помогла снизить себестоимость газа в долларовом эквиваленте. Сейчас даже по пессимистичным оценкам себестоимость российских поставок в ЕС находится на уровне как раз $180 за 1 тыс. куб. м, оптимистичные оценки — $126 за 1 тыс. куб. м (вышедшее в январе исследование Д. Хендерсона из Оксфордского института энергетических исследований).

Но даже если основываться на пессимистичном подходе, гипотетическое обнуление экспортной пошлины приведет к снижению себестоимости аккурат до $126 за 1 тыс. куб. м.

Кроме того, при принятии решений эти оценки себестоимости играют умеренную роль, так как речь идет о полной себестоимости. Если же по аналогии с американским случаем отбросить уже понесенные затраты, то в таком случае стоимость российских поставок оказывается значительно ниже. Ведь в добыче и трубопроводном транспорте основной вклад вносят капитальные, а не операционные затраты. И даже транзит по территории Словакии или по "Северному потоку" уже оплачен на условиях "качай-или-плати". Только стоимость транзита по Украине зависит от объемов поставок (цена транзита по Украине — около $36 за 1 тыс. куб. м).

И хотя такой подход ("списание" понесенных затрат) к поставкам российского газа применять не хотелось бы и, скорее всего, не придется, "Газпрому" экономически выгодно при любых условиях продавать газ на европейском рынке, даже ввязываясь в ценовую войну с поставками СПГ.

Увеличение доли

Ситуация здесь отчасти напоминает стратегию Саудовской Аравии на нефтяном рынке: в условиях избытка предложения страна решила не сокращать добычу, но удерживать свои рынки, даже теряя в доходах. Похожая ситуация происходит сейчас и на газовом рынке, который и сам все больше приобретает черты нефтяного.

Отметим, что рост доли российского газа на европейском рынке сейчас очень нужен. Поэтому можно предположить, что "Газпром" будет придерживаться стратегии максимизации объема поставок.

Другой вопрос, каким образом она будет реализовываться на практике. Сейчас российский монополист может об этом не задумываться. При текущих низких ценах на нефть стоимость российского газа для Европы и так скоро (согласно контрактам, цены на газ изменяются с задержкой в несколько месяцев от нефтяных цен) окажется на предельно низких уровнях.

Но если нынешние цены на нефть начнут расти, то с ними будет увеличиваться и цена российских поставок. В какой-то момент американский СПГ окажется дешевле и начнет вытеснять с рынка объемы российского газа, которые поставляются сверх обязательных контрактных объемов ("бери-или-плати"). Решением проблемы может стать продажа российского газа (сверх объемов обязательных к выборке) по ценам европейских газовых бирж (напомним, "Газпром" несколько лет назад уже произвел незначительную ценовую привязку контрактов к биржевым котировкам).

Подытоживая. Даже при сохранении в США низких внутренних цен на газ "Газпром", если захочет, выиграет возможную ценовую войну с американским СПГ. Правда, для этого ему придется поступиться остатками сверхприбыли (в крайнем случае возможно и снижение экспортной пошлины) и экспортировать топливо на пределе рентабельности. В этих же условиях американские поставки СПГ могут конкурировать с "Газпромом" только в случае списания уже сделанных расходов. Если же рассчитывать "честную" себестоимость поставок, то есть с учетом всех затрат, российский трубопроводный газ на европейском рынке в любом случае оказывается дешевле американского СПГ.

И все же сюжет о потенциальной конкуренции американского СПГ с российским газом в ЕС остается на повестке дня. И здесь оценки наблюдателей часто оказываются полярными. Общая картина выглядит запутанной и из-за разных "систем координат". Расчет цены поставок американского СПГ на европейский рынок зависит от внутренних цен на газ в США и расходов на сжижение. А стоимость российского газа в ЕС основывается на долгосрочном контракте с "нефтяной" привязкой или же на себестоимости российской добычи и трубопроводной транспортировки. Общим знаменателем различных подходов может служить биржевая цена газа на европейском рынке. Ведь в конечном счете именно к ней придется "прислушиваться" всем поставщикам.

Александр Собко

Источник: http://www.kommersant.ru/doc/2...

Оценили 5 человек

5 кармы