После неудачных попыток стран-экспортеров нефти договориться все комментаторы в один голос заявили о том, что ОПЕК исчерпал себя, и нефтяной рынок регулироваться уже не будет. Для этого есть основания. Организация лишилась вменяемого лидера. Если еще год назад действия Саудовской Аравии хоть как-то мотивировались, то разрыв согласованной договоренности о «замораживании» добычи, никакого смысла не имел, если не считать целью разрушение самой ОПЕК.

Напомню: это было совершенно беззубое соглашение, которое ничем никому не грозило. Большинство стран-экспортеров и без того снижали добычу, а потенциал роста у остальных в сумме не превышает 1-1,5 % мирового потребления. При нынешнем спаде инвестиций потребуется не более двух лет, чтобы он исчерпался, поэтому дефицит нефти так или иначе – дело ближайшего будущего. Соглашение имело значение только в разрезе пропаганды, оно должно было показать, что экспортеры в принципе способны договориться. Оказалось, они не способны.

Но может быть, миру и не нужно регулирование нефтяного рынка? Существуют же другие товарные рынки: зерна, кофе, сахара, цветных металлов. Нет на них никаких картелей, ни у кого не болит голова о том, что цены взлетают в небо или, наоборот, падают в пол. Что получится – то и получится. Ан нет. Оказывается, рынок нефти (и газа тоже) сильно отличается от прочих. Я насчитал ТРИ таких отличия.

Во-первых, ресурсы нефти и газа конечны, они не возобновляются. Существует список стран, которые из экспортеров превратились в импортеров (Румыния, Англия, Индонезия и др.). Еще больше список государств, которым своей нефти не хватало всегда, возглавляет его Япония, за ней все страны Европы, а кроме них Индия и Китай. Нефть - не пшеница, добыл – через год не вырастет. Технический прогресс постепенно вовлекает в разработку ресурсы низкопроницаемых пластов и глубоководного шельфа, однако добыча их обходится дороже в разы. Поэтому рост нефтяных цен в будущем неизбежен, как бы ни влияли на него мировые кризисы и биржевые спекуляции. Отменить его могут только альтернативные виды топлива или энергии.

Во-вторых, биржевые рынки продовольственных товаров несут полезную функцию хеджирования рисков неурожая; для наращивания производства зерна, мяса или кукурузы, не требуется крупных инвестиций, достаточно благоприятной погоды. А она рано или поздно наступает.

В-третьих, нефтегазовая отрасль является одной из самых капиталоемких, а с появлением морской добычи и сланцевых страданий, потребность ее в инвестициях еще более возросла. Изрядная часть их расходуется на предотвращение или ликвидацию крупных аварий на море; по масштабу экологических катастроф нефтедобыча здесь уступает только ядерной энергетике.

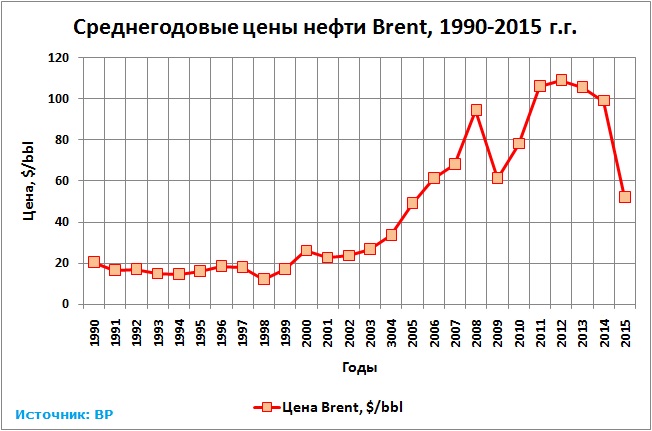

Из динамики цен за последние 25 лет (рис. 1) видно, что все резкие снижения цен сменялись более интенсивными повышениями. Отмечу, что в таком анализе лучше иметь дело со среднегодовыми ценами, которые очищены от спекулятивных ажиотажей и паник.

Рис.1

На графике мы видим три минимума. В 1998 году цена снизилась на треть, чтобы за два следующих года вырасти в 2,15 раза. В 2009 году снижение составило 35%, последующий двухлетний рост – 73%. Наконец, в прошлом году Brent подешевел на 47,5%, а вот размер последующего роста нам еще предстоит увидеть.

Подобные колебания цен не выгодны НИКОМУ, кроме спекулянтов. Нефтяники сокращают инвестиции при низких ценах, потребители стонут при высоких. Ко всем чертям летят добросовестно подсчитанные цифры нефтяных запасов: при нынешних ценах за баррель $40-50 запасы сланцевой нефти не стоят НИ ГРОША, а глубоководного шельфа и нефтяных песков – еще меньше.

Видите: нужен регулятор на нефтяном рынке. Ибо биржевая лихорадка сродни наркомании, если ее не держать за горло крепкой рукой, будет регулярно собирать грабительскую дань с отрасли. Посмотрим, кто способен это сделать, коли ОПЕК оказался несостоятельным. Данные по добыче и экспорту основных участников нефтяного рынка на 01.04.2016 приведены в таблице.

В первой группе - арабское трио, которое нарушило договоренности в Дохе. Оно обеспечивает почти половину добычи ОПЕК и 61,3% его экспорта. Допустим, что эти страны отстранятся от воздействия на нефтяной рынок.

Во второй группе - 8 членов ОПЕК, которые готовы добычу ограничить (я не включил в таблицу Ливию и Индонезию, которые нефть сейчас практически не экспортируют). По суммарной добыче они арабскому трио не уступают, но экспортируют нефти на 13% меньше.

Третья группа во главе с Россией, не члены ОПЕК, также готовы обсуждать меры по регулированию рынка. Они добывают чуть больше несговорчивых арабов, хотя на экспорт продают меньше половины. В четвертую группу входят Канада и Норвегия, они никогда в контакты с ОПЕК не вступали и сейчас не намерены. Их добыча втрое ниже.

Из полученного расклада следует, что потенциал у желающих договариваться изрядно выше, чем у несогласных. Прелесть ситуации в том, что сокращать добычу в ближайшее время не требуется. Она снизится сама.

В сущности проблема для экспортеров чисто прагматичная. Нефть, которая не будет продана сейчас, уже в ближайшем будущем продастся дороже. Ну, желают саудовцы быстрей и дешевле сбыть с рук свои НЕВОСПОЛНИМЫЕ ресурсы – Аллах им в помощь и красивое перо в опахало. А тем, кто такими экзотическими желаниями не страдает, будет полезно об этом заявить.

Короче, НАДО подписывать апрельское соглашение. За рамками ОПЕК, без саудовцев. Захотят они присоединиться – милости просим. Не захотят – невелика печаль.

Даже если ТОЛЬКО Россия на весь мир объявит: так, мол, и так, мы решили сохранить ресурсы и использовать их более рачительно, котировки ускорят рост. Но, разумеется, будет лучше, если подобное заявление сделают 12 стран, обеспечивающие более трети мировой добычи. И готовить его надо, не медля, потому что на июньскую конференцию ОПЕК надежды мало.

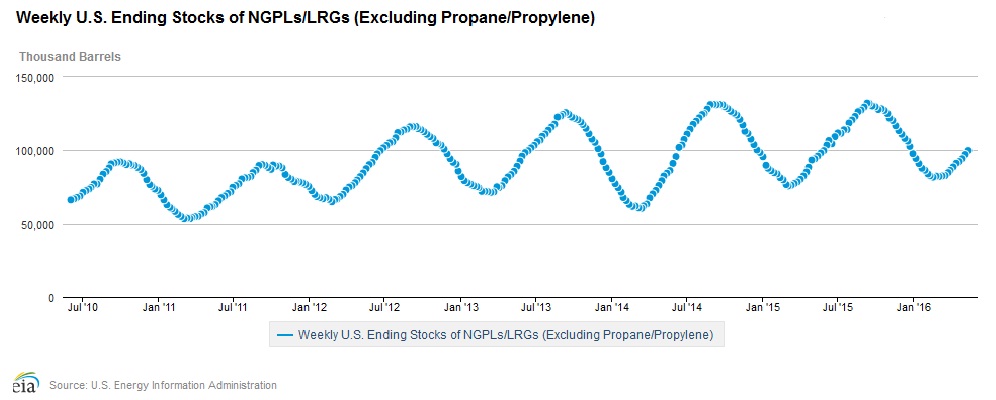

Тем временем, котировки Brent на прошлой неделе подобрались к $50 за баррель, отскочили от $49,80 недалеко, до $47,4, и закрыли неделю по $48,74. Западные комментаторы сокрушались: почему биржа не верит, ведь запасы нефти в США опять выросли, хотя и не сильно, на 1,3 млн. Правильно не верит. Потому что запасы бензина сократились на 2,5 млн барр., дизеля – на 3,2 млн, а зато что там выросло? На 2,7 млн баррелей увеличились запасы нестабильного газового бензина, у нас его называют ШФЛУ (широкая фракция легких углеводородов). Это отрыжка сланцевой революции: по мере истощения скважины переходят на газ, в котором способны удержаться только самые легкие фракции, от пропана до декана. Вообще-то ШФЛУ – ценное сырье для газохимии, но для этого нужно строить новые установки переработки, а некому. Потому за последние пять лет (рис.2) американские запасы ШФЛУ выросли на 55-65%, потребителей пока на них нет.

Рис.2

Между тем, по оперативным данным добыча нефти в США опять сократилась на 11 тыс. до 8,791 млн барр./сут, похоже, этот процесс встал на поток и до конца года не остановится. А вот число работающих буровых станков, наоборот, начало стабилизироваться, в США оно сократилось всего на 2 единицы до 404 шт., а в Канаде даже выросло на 1 установку до 44 шт.

На предстоящую неделю дать обоснованный прогноз довольно трудно. Примерно в равной степени вероятны рост до $50-52 и снижение до $45-47. Биржа будет ждать очередной информации по коммерческим запасам.

Оценили 35 человек

39 кармы