Предостережение: это знание новое, не стоит подходить к нему со старыми мерками.

Цель «финансовой системы».

Финансовая система предлагается всем людям государства для осуществления экономических отношений самым удобным способом. Достигаются: Минимизация издержек участников отношений; Максимальная степень использования ресурсов государства; Максимальное благосостояние людей; Максимальный темп развития экономики.

Принцип.

Государство – единоличный собственник денег.

Деньги – средство для обмена товарами, собственной ценности не имеют.

Товар – благо, предлагаемое для обмена.

Все субъекты экономики берут деньги взаймы у государства с целью обмена продуктами труда. За услугу пользования деньгами субъекты платят %. Процентные платежи расходуются на процесс функционирования денежной системы.

Новую денежную систему можно реализовать бумажными деньгами. Но сложно. Нет многих возможностей. Поэтому, бумажные деньги полностью изымаются из обращения как морально устаревшие. Вводятся электронные деньги.

Деньги не должны использоваться потребителями как средство накопления благ. Поэтому деньги «таят» – теряют свою величину на счету пользователя. Скоростью «таяния» денег управляет государство в зависимости от потребностей экономики, сообщая о тенденции заблаговременно всем пользователям. Таяние денег на счету стимулирует к трате, а не накопительству. Что способствует максимальной скорости обмена товаров и значит, бескризисной оптимальной экономики. Денежная ментальность людей будет откорректирована адекватно экономическим законам.

Таяние денег на счету это и есть плата за пользование деньгами. Другой нет. Плата за перевод денег не взимается. Так надо, для предельно высоких темпов обращения денег. Государство не мешает бартеру, как форме прямого обмена товарами. Чтобы пользоваться спросом, деньги стоить дорого не должны.

Техническое исполнение.

У каждого участника обменных отношений есть «электронный кошелёк». Это устройство дистанционного доступа к личному счёту на компьютере центрального государственного банка, с которым имеется дистанционная связь из любой точки страны, в любое время. Размером с ладонь. Обмен деньгами происходит посредством электромагнитного поля или посредством специального банковского оборудования, для крупных сумм. Каждый банковский счёт имеет свой механический ключ доступа – миниатюрный электронный чип, вставляемый в электронный кошелёк. Микрочип универсален, может использоваться с любым электронным кошельком. Микрочип подключается быстро и легко к электронному кошельку или специальному банковскому оборудованию. Вручную или автоматически вводится счёт получателя денег и сумма переводимых денег. Перевод разрешается паролем. Обмен деньгами происходит между двумя людьми через два электронных кошелька. Один снимает деньги со своего «расчётного счёта», другой их принимает на свой. Так происходят все денежные расчёты – по сути, обмен долгом перед государством.

Функциональные виды электронных кошельков.

Электронный кошелёк Государственного Банка.

Является единственным законным источником электронных денег. Физическая основа всей денежной системы государства. Именно в нём ведутся все денежные счета потребителей, коммерческих банков, предпринимателей. Аппаратно, является компьютером с большой вычислительной мощностью и памятью.

Потребительский, не зарегистрированный ЭК.

Предназначен для обмена товарами путём денежных платежей. Содержит два счёта: расчётный и налоговый. У каждого человека может быть столько не зарегистрированных электронных кошельков, сколько ему необходимо. Их можно передавать, дарить.

Потребительский, зарегистрированный ЭК.

Предназначен для получения социальных услуг от государства, персональный.

Предназначен для:

- обмена товарами путём денежных платежей,

- фиксации налоговых платежей,

- вывода новых денег в обращение,

- сохранения денег.

В нём есть функции:

- расчётный счёт,

- налоговый, для регистрации налоговых отчислений,

- кредитный, для получения потребительского кредита,

- сохраняющий, для сохранения покупательной способности денег.

Банковский ЭК.

Электронный кошелёк особого типа. Выдача кредита осуществляется в виде открытия доступа к деньгам коммерческого банка на заданную величину, собственнику предпринимательского ЭК. В нём можно указывать величину процентных платежей для потребителя кредита. Платежи идут не государству, а собственнику банковского электронного кошелька. Величина процентного платежа по кредиту отражается на мониторе только получателя кредита. В банковском ЭК есть расчётный, налоговый и кредитный счета. Отсутствует сохраняющий счёт.

Предпринимательский ЭК.

Электронный кошелёк особого типа. В нём платежи по кредиту идут не государству, а кредитору – собственнику банковского ЭК. В предпринимательском ЭК есть расчётный, налоговый и кредитный счёт. Нет сохраняющего счёта.

Кредит банка предпринимателю, осуществляется с расчётного счёта банковского электронного кошелька на кредитный счёт предпринимательского электронного кошелька. Возврат кредита происходит переводом денег с расчётного счёта на кредитный счёт предпринимательского ЭК.

Функциональные виды денежных счетов.

Расчётный счёт.

Этот счёт основной. Все платежи происходят переводом денег только между расчётными счетами разных Электронных Кошельков.

Суммы денег для совершения платежей – не ограничены по максимуму. По минимуму, ограничены тысячной долей денежной единицы (0,001).

Налоговый счёт.

С общей суммы денег на расчётном счету снимается процент, который составляет плату за пользование финансовым механизмом денег. Эта плата наполняет бюджет государства. Средний темп «таяния» денег составляет порядок от 0,1% в месяц (нормальный), до 5,94% в месяц (кризисный). Таяние денег с расчётного счёта происходит равномерно, ежесекундно, автоматически. Величина взимаемого процента отражается на мониторе ЭК. Все взимаемые в налог суммы, учитываются на налоговом счёте собственника кошелька. Счёт является информационным. Его назначение – показывать общую сумму денег, которую каждый человек заплатил государству, финансируя его деятельность. Величина этой суммы характеризует личный вклад человека в построение государства. Налоговый счёт – стимул не прятать деньги, не чувствовать себя ограбленным. Чем больше налогов заплатил человек, тем больше почёта заслужил, тем большей пенсии достоин. Тот, кто платит налог, имеет право распоряжаться их тратой, через представителя. Минимальная сумма уплаченных налогов (установленная государем), даёт право избирать государя и союзных депутатов. Механизм прямого управления политиком по собственной воле налогоплательщика. Политик пользуется чужим могуществом, исполняя волю носителя могущества.

Кредитный счёт.

Кредитный счёт доступен только для зарегистрированного государством электронного кошелька, предназначен для вывода денег в обращение. Существует в потребительском, банковском и предпринимательском типах электронных кошельков. На этом счёте показывается сумма денег, взятых в кредит вместе с величиной начисляемых процентов.

Чтобы взять кредит, надо перевести деньги с кредитного счёта на расчётный. Чтобы погасить кредит, надо перевести деньги с расчётного счёта на кредитный.

Сохраняющий счет.

Если человек не собирается тратить деньги в ближайшее время, может перевести любую часть денег с расчётного счёта на сохраняющий. На сохраняющем счёте с денег не снимается процент, но и не начисляется. Они сохраняют свою ценность неизменной. На сохраняющем счету деньги уже не являются «деньгами» – на оговоренный срок. На этот срок собственник денег перестаёт ими распоряжаться. Государство имеет информацию о суммарном желании всех людей отложить потребление товаров на определённую сумму и на определённый срок. Используя эту информацию и другие экономические показатели, государство рассчитывает кредитную массу. Эту массу денег на рассчитанный срок государство обязано выдать, как кредиты. Кредиты надо выдать для того, чтобы экономика сохранила предельно высокие темпы, без инфляции.

Неизменная ценность денег – результат правильного управления финансовой системой государства в целях всеобщего благосостояния. Сохраняющий счёт – услуга государства для социальной защиты людей.

Перевод денег с расчётного счёта на сохраняющий, производится собственником денег, в любое время, самостоятельно, как обычная денежная операция.

Два способа возврата денег с сохраняющего счёта на расчётный:

- Автоматический. Время возврата денег указывается заранее, при переводе.

- По команде. Собственник указывает сумму денег, предназначенную для возврата на расчётный счёт. Указанная сумма денег переводится с задержкой во времени, установленной государством. Малые суммы с малой задержкой. Большие суммы с большой задержкой. Зачем нужна задержка? Для того, чтобы создать прогноз объёма средств, предназначенных для инвестиций на каждый момент времени, в масштабах государства. Чтобы именно эти суммы, на эти периоды предлагать коммерческим банкам для инвестиций.

Сохраняющий счёт можно разделить на структурные части, для облегчения анализа поступлений из разных источников.

Условные обозначения

ЭК – Электронный Кошелёк.

РС – Расчётный Счёт.

НС – Налоговый Счёт.

КС – Кредитный Счёт.

СС – Сохраняющий Счёт.

КБ – Коммерческий Банк.

Виды денежных операций.

Количество видов денежных операций мало. Для ясности представления всех операций, которые можно осуществлять с электронными деньгами посредством электронных кошельков, воспользуюсь графическим представлением информации:

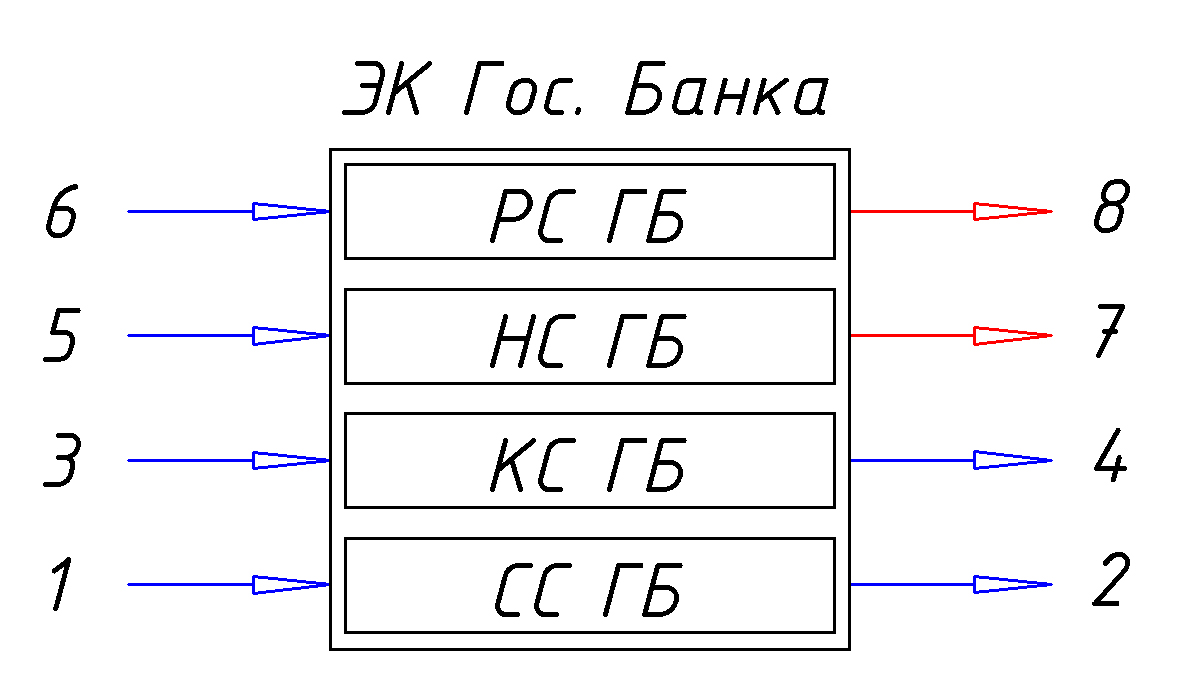

Денежные операции Государственного Банка.

Функционально, Государственный Банк является Электронным Кошельком.

1. Получение информации о количестве денег на сохраняющих счетах.

2. Выдача потребительских кредитов и кредитов Коммерческим Банкам.

3. Получение информации о продаваемой собственности.

4. Выдача залоговых займов.

5. Получение таящих средств с налоговых счетов.

6. Получение налоговых платежей.

7. Средства от таящих денег, расход бюджета государства.

8. Средства от налоговых платежей, расход бюджета государства.

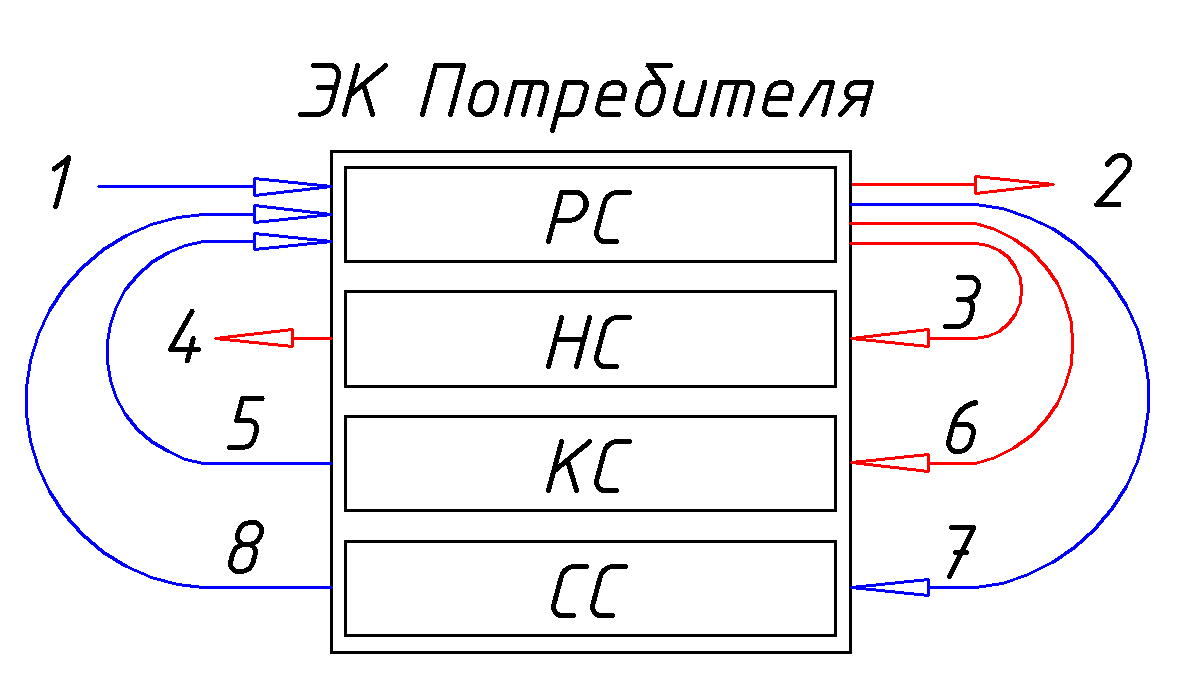

Денежные операции Потребителя. (не зарегистрированный ЭК)

1. Получение денег на расчётный счёт.

2. Перевод денег на другой электронный кошелёк.

3. Потеря части не потраченных денег с РС в НС.

4. Переход таящих денег в бюджет государства.

Денежные операции Потребителя. (зарегистрированный ЭК)

1. Получение денег на расчётный счёт.

2. Перевод денег на другой электронный кошелёк.

3. Потеря части не потраченных денег с РС в НС.

4. Переход таящих денег в бюджет государства.

5. Взятие потребительского кредита у государства.

6. Погашение потребительского кредита и процентов по нему.

7. Перевод денег с расчётного счёта на сохраняющий счёт.

8. Возврат денег с сохраняющего счёта на расчётный счёт.

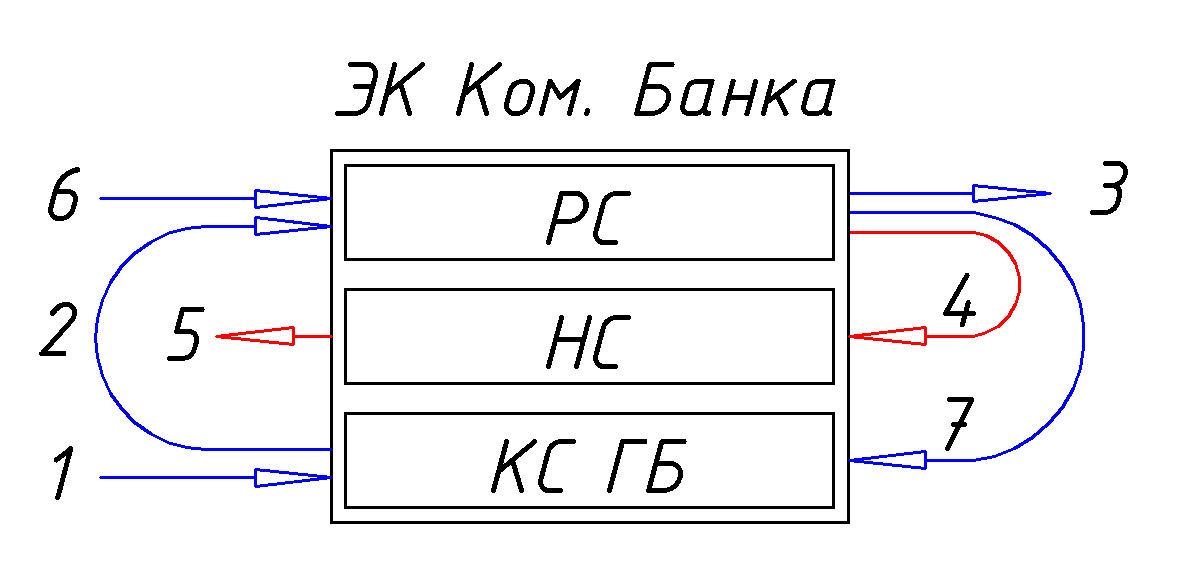

Денежные операции Коммерческого Банка.

1. Получение кредитного лимита и величины % платежа за пользование.

2. Перевод части денег на расчётный счёт для текущих расходов.

3. Предоставление кредитного лимита и % платежа Предпринимателю.

4. Потеря части не потраченных денег с РС в НС.

5. Переход таящих денег в бюджет государства.

6. Получение выданного кредита и дохода по нему от Предпринимателя.

7. Погашение кредита государственному банку и процентов по нему.

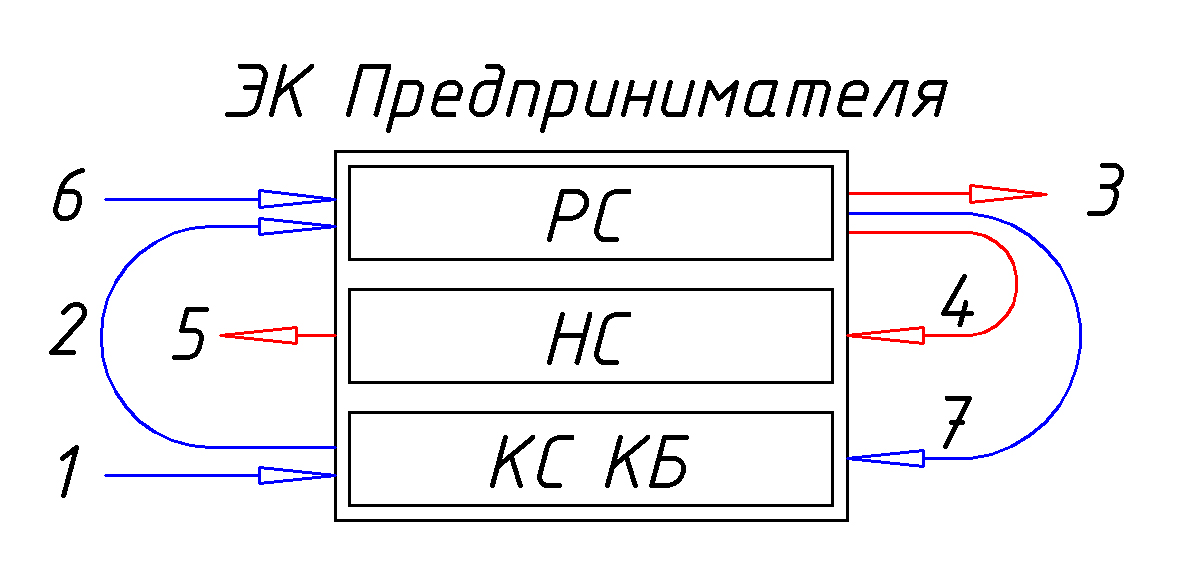

Денежные операции Предпринимателя.

1. Получение кредитного лимита и величины % платежа за пользование.

2. Перевод необходимой части денег на расчётный счёт, для трат.

3. Трата денег на ведение бизнеса.

4. Потеря части не потраченных денег с РС в НС.

5. Переход таящих денег в бюджет государства.

6. Получение дохода от бизнеса.

7. Погашение кредита коммерческому банку и процентов по нему.

Оценил 31 человек

37 кармы