1. Банковский кредит.

Цель банковских кредитов

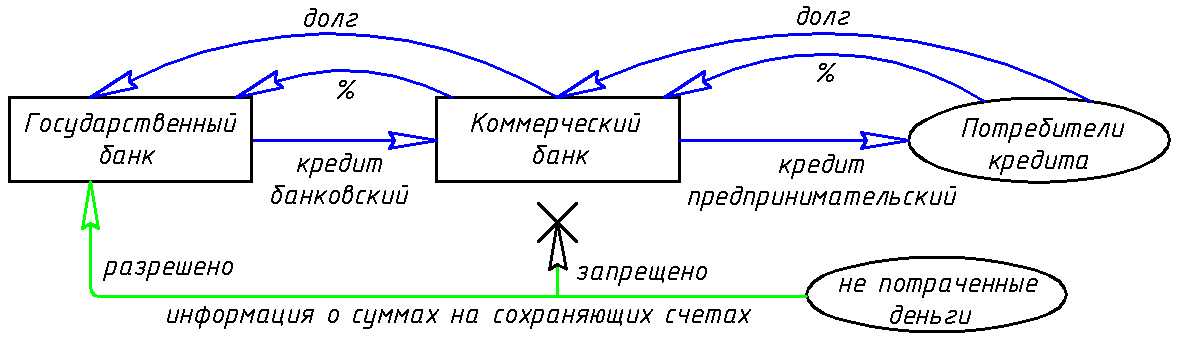

Предназначены для вывода в обращение не потраченных денег. Государственный банк выдаёт «банковский кредит» коммерческим банкам.

Схема «банковских кредитов»

Государственный банк – посредник между людьми, имеющими не потраченные деньги и коммерческими банками.

Государственный банк оценивает информацию от экономических показателей и рассчитывает сумму денег, предназначенную для банковских кредитов.

Смысл банковских кредитов

Отнять у государственных чиновников контроль над предпринимателями.

Освободить банковских предпринимателей от надзора со стороны государства.

Коммерческий банк отвечает перед государством за конечный результат – платежи кредитных процентов и возврат кредита. Действует в границах предоставленной свободы. Осуществляет кредитные операции, в пределах данного государством кредита, в границах установленных государством правил.

Конкуренция Коммерческих Банков

Большое число самостоятельных агентов с одинаковыми базовыми условиями создаст честную конкуренцию. Конкуренция должна привести к снижению добавленного банком процента. Появится потребность снизить издержки на выполнение функций. Коммерческие банки будут выполнять полезную для экономики функцию, тратя минимальный общественный ресурс.

Механизм кредитования

Коммерческий банк получает средства для кредитов от государственного банка. Метод – продажа государственным банком большого количества одинаковых лицензий. Каждая лицензия дает доступ к одинаковой сумме государственного кредита. Количество денег, предназначенное для инвестиций, делится на количество лицензий. Сумма доступного кредита на каждую лицензию вычисляется в каждый момент временем, государственным банком. Информация автоматически доставляется обладателю лицензии на электронный кошелёк коммерческого банка.

Стоимость кредита для коммерческого банка определяется величиной денежной массы, предназначенной для инвестиций. Чем больше кредитная масса, тем кредит дешевле. Чем меньше денег – тем кредит дороже. Стоимость кредита вычисляется автоматически и поставляется как информация на ЭК коммерческих банков.

Государственный банк рассчитывает величину кредитного лимита на каждую лицензию. Коммерческий банк получает возможность выдать кредит на выделенную сумму. Деньги находятся на кредитном счету банка как потенциально разрешённые к трате. Все выделенные деньги банк должен истратить в кратчайшие сроки. Так надо для блага экономики. Поэтому, с предоставленных как кредитный лимит денег, взимается небольшой процент. Когда появляется потребитель кредита, банк переводит востребованную сумму денег со своего кредитного счёта на свой расчётный счёт. Только теперь кредит становится реальными деньгами. Деньги переводятся на счета предпринимательских ЭК, как кредитный лимит.

Когда кредитный лимит растрачен предпринимателем, на расчётном счету банка денег нет. Банк не теряет их стоимость в налог как таящие деньги и получает прибыль от процентных платежей предпринимателя. В этом интерес банка, совпадающий с интересом экономики. Если государство уменьшает кредитный лимит, у коммерческого банка может появиться перерасход. Это информация: «кредиты выдавать нечем». Перерасход надо погасить как можно быстрее.

Процесс перевода денег можно запрограммировать в автоматический режим, для минимизации платежей тающими деньгами. Происходит без участия человека. Оператор нужен лишь для контроля корректности работы денежной системы.

Механизм контроля над Коммерческими Банками

Государство выбирает надёжных потребителей банковского кредита. Продаёт лицензию. Регистрирует предпринимателя как «Коммерческий банк». Предоставляет коммерческому банку «Банковский кредит».

Аппаратно, лицензия является ключом доступа к счёту (микрочип) в государственном банке, посредством «банковского электронного кошелька».

Конкуренция банков осуществляется конечным количеством лицензий (сотни штук). Чтобы войти в закрытый банковский рынок, надо купить лицензию у одного из действующих предпринимателей. Зарегистрировать лицензию на себя. Количество лицензий велико. Каждая даёт право одинакового объёма банковского кредита. Одной лицензии достаточно. Банкир может укрупнять бизнес, накапливая лицензии.

Предприниматель может купить лицензию и кредитовать собственный бизнес.

Механизм стимулирования

Если банк не выдаёт кредиты, то теряет деньги из-за таяния кредитного лимита. Не зарабатывая деньги, банк разоряется. Его лицензию покупает более успешный.

Погашение кредита Коммерческим Банком

Ответственность за не возврат кредита государственному банку несёт коммерческий банк. Наказывается тот, кто отвечает за результат: собственник банка и управляющий, выдавший разрешение на кредит. Если нет преступления «банкира» – изоляцией 100 суток без казни. Если есть преступление «банкира» – изоляция 100 суток с вероятностью казни.

Финансовая дисциплина должна быть предельно высокой.

При разорении коммерческого банка, убытки списываются государством, из налогов. Сохраняющие счета людей гарантируются государством.

2. Предпринимательский кредит.

Цель предпринимательских инвестиций

Предназначены для потребления труда «лишних людей», ликвидации безработицы, вызванной ростом производительности труда. Вывода в обращение денег, отложенных от потребления. Тратятся на создание и ведение бизнеса. Выплату зарплат нанимаемым труженикам. На текущие расходы по ведению бизнеса. Покупку товаров для ведения бизнеса.

Цель «предпринимательских кредитов»

Оградить предпринимателя от произвола чиновников, создав конкуренцию коммерческих банков. Коммерческие банки выдают «предпринимательский кредит» с целью обеспечить предпринимателей средствами для инвестиций.

Схема «предпринимательского кредита»

Деньги берёт в кредит предприниматель для ведения бизнеса. Тратит, создаёт товар. Продаёт товар, возвращает кредит, выплачивает процент.

Функция коммерческих банков – найти потребителя «инвестиционного кредита». Тех, кто создаст полезный продукт, заплатит процент, вернёт кредит.

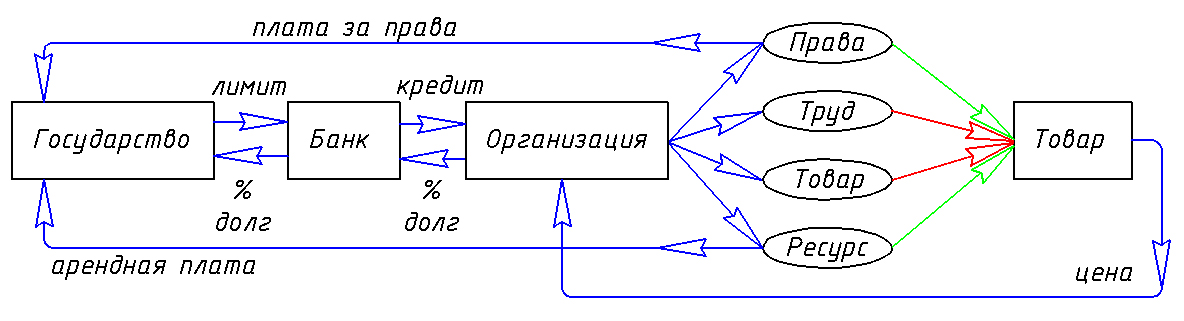

Государство – собственник денег и прав.

Банк – агент государства в сфере инвестиций.

Лимит – разрешение на выдачу кредитов коммерческим банком.

Организация – группа организованных людей, потребляющих ресурсы и производящих товар.

Права – разрешение государством деятельности.

Труд – умственный и физический труд людей, создающих товар.

Ресурс – арендованные ресурсы, используемые в производстве товара.

Товар – блага, созданные для продажи, удовлетворяющие потребности.

Механизм «предпринимательских кредитов»

Предприниматель получает в коммерческом банке кредитный лимит – сумма денег, которые разрешено тратить. С них взимается «кредитный процент коммерческого банка». Что мотивирует резервировать в кредитный лимит ровно столько, сколько планируется потратить, не больше. Переводит деньги с кредитного на расчётный счёт для расходов на ведение бизнеса. Когда предприниматель переводит деньги, на расчётный счёт, на его кредитном счету появляется сумма реального долга перед коммерческим банком. Та, что он потратил, плюс, начисляемые проценты. Чем больше денег потратил предприниматель, из предоставленных ему, в качестве кредитного лимита, тем больше платёж по процентам совершает. Теперь, предприниматель платит процент, равный кредитному проценту «государственного кредита» плюс добавочный, установленный банком. Его суммарная величина меньше, процента таяния денег на расчётном счету. Предприниматель может брать кредиты у нескольких банков одновременно.

Аппаратно, предпринимательский кредит можно получить только с помощью специального «предпринимательского электронного кошелька». Ключ доступа к счёту в государственном банке регистрируется государством и является лицензией на предпринимательскую деятельность с автоматическим правом получения «предпринимательских кредитов» от коммерческих банков.

Цена «предпринимательских кредитов»

Величина процента, взимаемого с предпринимательского кредита, меньше, чем с потребительского. Так как его объёмы значительно больше, пользование дольше.

Предоставлением кредита предпринимателю занимаются коммерческие банки. Это их единственная функция. Задача банка – убедиться в способностях клиента вернуть деньги. Частный банк получает «банковский кредит» от государственного банка, платя банковский процент. Предпринимателю деньги даются под больший процент. Разница процентных платежей – доход коммерческого банка.

Погашение кредита Предпринимателем

Предпринимательский кредит даётся под залог ценностей для гарантии возврата кредита. Залог не выставляется на продажу при получении кредита. Это собственность людей, зарегистрированная и охраняемая государством.

Предпринимательский кредит погашается таким же способом, как и потребительский. Сумма денег и процентных начислений на кредитном счету не должна превышать, дозволенный для кредита лимит. Предприниматель должен погашать перерасход не позднее 100 суток. Информация о факте перерасхода кредита отражается на электронном кошельке и доставляется работнику коммерческого банка. Для спасения предпринимателя, банк может увеличить кредитный лимит предпринимателю, оценив суть его проблем. Этим же, спасти себя от разорения. Уменьшить кредитный лимит банк не может (?).

Если предприниматель разорился и не способен совершить платежи по погашению долга, то залоговое имущество идёт на погашение долга.

Если выплата долга не произошла, причина разорения расследуется финансовым инспектором. Если нет преступления, разорившийся предприниматель наказывается изоляцией 100 суток без казни. Факт предпринимательского провала используется банками как информация для принятия решения о повторном кредитовании. Если совершено преступление, деньги украдены, предприниматель наказывается изоляцией с вероятностью казни. Украденные деньги возвращаются конфискацией эквивалентной части собственности.

Финансовая дисциплина должна быть предельно высокой.

Восстановление стоимости денег

Если ценностей для погашения долга не хватает, то оставшаяся сумма должна вычитаться из бюджетных средств государства. Находящиеся в обращении «лишние деньги» (на величину суммы долга) изымаются из обращения. Вычитаются из процентных платежей, формирующих бюджет государства. Государство несёт убыток на величину невозвращённого кредита, а кто-то из граждан на эту сумму получил необоснованные блага. Механизм денежной системы должен быть восстановлен государством, иначе в обращении будут накапливаться лишние деньги, не обеспеченные товаром. Покупательная способность денег снизится, создавая инфляцию денег.

Возврат кредита

Когда предприниматель начинает получать доход от бизнеса, возвращает долг банку. Через некоторое время вернёт всю взятую сумму. Банк вернёт деньги государству. В обращении не останется денег. Процесс обмена товарами произошёл. Все деньги вернулись к его собственнику – государству.

Оценили 6 человек

8 кармы