Автор: Мартини.

Кредит — это привычный атрибут жизни современного человека. Реклама, льющаяся на нас со всех сторон, убеждает, как всё легко, просто, удобно. Нужны деньги, чтобы что-то купить или дожить до зарплаты? Зачем унижаться, бегая по соседям, если можно прийти в красивый офис, предъявить паспорт и за 5 минут получить деньги. Просто, легко, удобно. Кредит на машину, телефон, телевизор. Раньше для того чтобы купить машину, нужно было копить долгие годы, во всём себе отказывая, а сейчас — пришёл, заполнил бумаги, получил желаемое. Кредитные карты есть почти у каждого работающего гражданина РФ, и даже не имея денег в кармане, можно зайти в магазин и купить всё, на что хватит лимита на карте.

Но вся эта простота заканчивается сразу же, как только деньги получены, поскольку с этого момента начинает тикать процентный счётчик и сумма, обязательная к выплате, начинает расти со скоростью, равной размеру процентной ставки. И, если вы не сможете по каким-либо причинам производить выплаты по кредиту, у вас начнутся проблемы. Сначала это будут телефонные звонки, бесконечные и изматывающие, а потом к вам в гости нагрянут коллекторы — люди, главная обязанность которых выбивать из человека долги. Коллекторами становятся люди, не знающие слов «жалость» и «сострадание». Их главная цель — выбить из должника деньги, а в таком деле любые средства хороши.

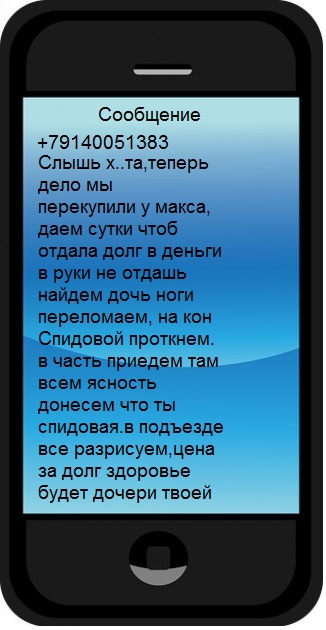

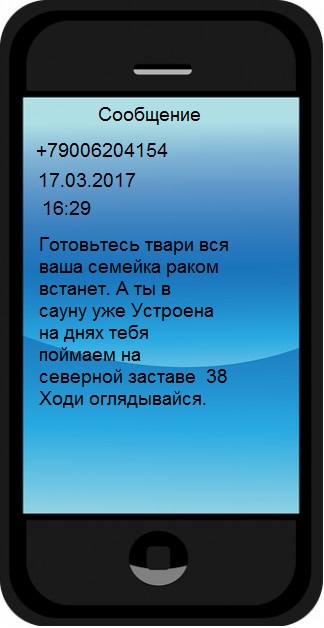

Такие смс-сообщения получили должники в Мурманской области и Карельской АССР:

Страшно? Вам станет ещё страшнее, когда вы узнаете, что речь идёт не о миллионных, а о небольших долгах, когда сумма кредита не превышала 30 000 рублей, тех самых, которые различные микро-кредитные организации выдают любому желающему.

Но возникает вопрос: «Почему коллекторы настолько жестоки?». Тут стоит немного отойти в сторону и, вернувшись чуть назад в историю, коснуться темы, казалось бы, не связанной с кредитами.

В конце 80-х–начале 90-х в России процветали «напёрсточники», действовавшие в любом людном месте. Игра в «напёрстки» — это старейший способ отъёма денег у азартных и самоуверенных людей. Обычно компания «напёрсточников» состояла из 5-6 человек, где один крутил напёрстки, ещё пара человек изображала «удачливых» игроков, а остальные служили охраной и отбивались от обманутого лоха, сообразившего, что его надули, и требовавшего вернуть деньги.

Со временем «напёрсточники» исчезли с улиц городов, но приёмы работы — стопроцентно работающие приёмы — остались и ими пользуются кредиторы всех мастей.

«Нужны деньги?», спрашивает реклама и тут же даёт ответ: «Всё, что тебе нужно — паспорт и пять минут свободного времени, и деньги у тебя в кармане».

Остановитесь на минутку и представьте, что к вам на улице подойдёт человек и, показав свой паспорт, попросит у вас в займы 5-10 тысяч рублей. Что вы ответите? Даже, если не ответите грубо, то однозначно подумаете, что это какой-то сумасшедший. И кем же тогда является глава организации, выдающей кредиты буквально за 5 минут и всем желающим?.. Нет, там не сидят сумасшедшие, там сидят последователи тех самых «напёрсточников», перешедшие на легальный бизнес, но использующие исправно работающую схему:

Этап I

Напёрстки: «Кручу-верчу, обмануть хочу»

Кредитная организация: «Проще позвонить, чем у кого-то занимать», поётся в весёлой песенке с экрана телевизора. «Нам нужен лишь ваш паспорт», обещает рекламный листок.

Этап II

Напёрстки: Делается ставка.

Кредитная организация: составление договора и получение денег.

Этап III

Напёрстки: Проигрыш.

Кредитная организация: Возврат денег с процентами.

Этап IV

Напёрстки: Осознание проигрыша, требование вернуть деньги.

Кредитные организации: Невозможность вернуть долги.

Этап V

Одинаков и для напёрстков и для кредитных организаций: на сцене появляются сильные мальчики без стыда и совести.

Вышеприведённая схема объясняет, почему, взяв кредит в организации, специализирующейся на так называемых мини-займах или экспресс-кредитах, высока вероятность столкнуться с коллекторами, больше похожими на бандитов из 90-х.

Попытайтесь встать на место данной организации и подумайте: стали бы вы раздавать деньги всем желающим, не будучи уверены в том, что вам эти деньги вернут? Нет. Значит, кредитная организация уверена, что внакладе не останется. Откуда берётся эта уверенность? Ответ прост. Он заложен в вышеприведённую схему и не раз обкатан на азартных простаках.

Первый вариант: Заёмщик, осознав, что попал в кабалу, быстро выплачивает деньги и начинает обходить такие кредитные организации стороной. Сама же кредитная организация получает неплохую прибыль, ведь 1,5-2,5% в день — это 600-900% годовых.

Второй вариант: Заёмщик не может выплатить кредит, растущий с бешеной скоростью (5 000 рублей, взятые под 1,5-2,5% в день, через 2 месяца превратятся в 35 000 рублей), и тут на сцену выходят коллекторы.

Коллекторы начинают звонить должнику домой в любое время дня и ночи, доводя до нервного срыва его детей, жён, мужей, родителей и других родственников.

Травят должника в соцсетях, присылая письма с оскорблениями и угрозами.

Позорят перед сослуживцами, поджидая у выхода с работы или звоня на работу, друзьям, соседям.

Разрисовывают входную дверь в квартиру, стены в подъезде, дверь в подъезд, если не удаётся попасть внутрь. На этом этапе к травле подключаются соседи, среди которых всегда найдутся желающие уколоть лишний раз или напомнить, что ремонт придётся оплатить за свой счёт.

К примеру, надпись аршинными буквами на всю входную дверь и вот такой позорный листок должник может увидеть на дверях своего подъезда. И обратите внимание, о какой сумме идёт речь:

Окончание - https://shvedirina.ru/ostorozh...

Оценили 48 человек

48 кармы